❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

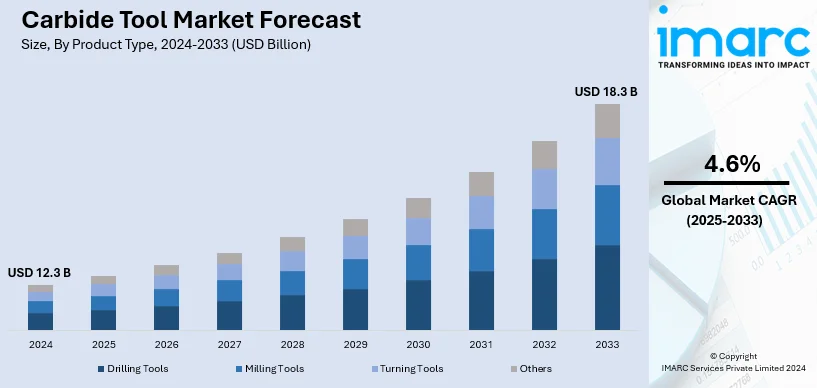

超硬工具の世界市場は、2024年に123億ドルと評価され、2033年には183億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.6%で成長する見込みです。地域別では、アジア太平洋地域が2024年に34.0%以上の市場シェアを占め、市場を主導しています。

この市場成長の主な要因は、機械加工技術の進歩、自動車や航空宇宙産業における精密工具の需要増加、超硬工具の優れた耐久性、金属加工やCNC(コンピュータ数値制御)加工における採用拡大です。特に、自動車、航空宇宙、製造業などの過酷な環境下で、高精度かつ高性能な工具が不可欠であるため、需要が加速しています。企業が生産性向上と運用コスト削減を目指す中で、高硬度で効率的な超硬工具は必須となっています。例えば、中国の建設業界はスマートシティ開発や交通システム改善、住宅供給拡大を目的としたプロジェクトにより4%の成長が見込まれており、これに伴いタングステンカーバイド製の建設用切削工具の需要が高まっています。また、先進製造技術の普及と工業化の進展も市場全体の成長を後押ししています。

米国も超硬工具の主要市場として浮上しており、自動車、航空宇宙、製造業といった主要セクターにおける精密加工ソリューションへの需要増加が市場を牽引しています。生産効率を高めるための先進的な加工技術の採用拡大、工具の耐久性向上と運用コスト削減への注力、自動車・航空宇宙用途における軽量素材への移行も重要な成長要因です。さらに、米国政府による先進製造業を促進するインセンティブ、例えば半導体製造を強化するCHIPSおよび科学法(2022年)なども、関連産業を活性化させることで超硬工具市場に間接的に恩恵をもたらしています。その他、3Dプリンティング技術の普及、特殊工具を必要とする再生可能エネルギープロジェクトの拡大、工具設計における広範な研究開発活動も市場に貢献しています。

超硬工具市場の主要トレンドとしては、以下の点が挙げられます。第一に、**生産プロセスにおける持続可能性の重要性の高まり**です。製造業において持続可能性への意識が高まる中、超硬工具は長寿命化と材料除去率の向上により、製品単位あたりのエネルギー消費量を削減します。また、そのリサイクル性も持続可能な製造慣行を支援するため、環境負荷低減を目指す各セクターで選好される傾向にあります。第二に、**先進材料と複合材料の台頭**です。航空宇宙、自動車、医療機器産業などで、高強度対重量比、耐食性、耐高温性といった特性を持つ先進材料や複合材料の使用が増加しています。これらの材料は従来の工具では加工が困難ですが、超硬工具はその卓越した硬度と耐摩耗性により、これらの加工に理想的であり、加工効率を30~40%向上させることができます。チタンやインコネルなどの超合金といった、航空宇宙エンジンの部品や機体部品に多用される材料の研磨性や厳しい加工条件にも対応可能です。材料科学の革新が進むにつれて、これらの難削材を効率的に切削・成形できる超硬工具の需要が市場拡大を促進しています。第三に、**デジタル製造技術の統合の進展**です。現代の産業環境では、自動生産ラインやCNC加工などのデジタル製造技術が普及しており、これらの技術は精度と信頼性に依存しています。インダストリー4.0やスマートファクトリーの取り組みが進む中、自動化されたプロセスの品質と効率を確保するためには、長期間にわたって高い精度と最小限の摩耗を維持できる超硬工具が不可欠です。さらに、工具摩耗や機械性能に関するリアルタイムデータを提供し、システムにシームレスに統合できる工具への需要が高まっており、これが超硬工具市場の収益を押し上げています。

市場は製品タイプ、構成、コーティング、最終用途産業、地域に基づいて分類されています。製品タイプ別では、フライス工具が2024年に約40.7%の市場シェアを占め、市場を支配しています。これは、高精度と高効率が求められる複雑な機械加工タスクの増加により、フライス加工用途における超硬工具の需要が急増しているためです。超硬フライス工具は、航空宇宙や自動車産業において、チタンやステンレス鋼などの難削材から複雑な部品を加工する上で不可欠な役割を果たしています。その並外れた硬度と耐摩耗性により、高速切削時でも表面仕上げ品質と寸法安定性を維持し、生産性を大幅に向上させます。また、高速加工やドライ加工を含むより高度な製造プロセスへの移行も市場成長を後押ししており、超硬工具はこれらのプロセスで発生する高温に耐え、切れ味を失うことなく、運用効率を確保し、工具交換によるダウンタイムを削減します。構成別では、手動工具と機械ベース工具に分けられます。超硬手動工具は、建設、自動車修理サービス、職人技などの分野で、旋削、切断、穴あけといった精密な手作業に利用されます。一方、機械ベース工具は自動化された設備との統合を前提に設計されており、高速操作と生産の均一性を実現します。これらは幅広い産業で広く採用されています。

超硬工具は、重切削、フライス加工、旋削などの製造工程に不可欠であり、精度と効率が最重要視される大量生産や産業生産を支え、現代の産業プロセスの拡張性に大きく貢献しています。

2024年には、市場の約65.5%を占めるコーティングされた超硬工具が市場をリード。チタンナイトライド(TiN)などのコーティングは、工具の硬度と耐熱性を大幅に向上させ、切削速度と工具寿命を延ばします。これにより摩擦や摩耗が低減され、熱劣化が最小限に抑えられ、硬質合金や複合材料など広範な材料に対応可能です。

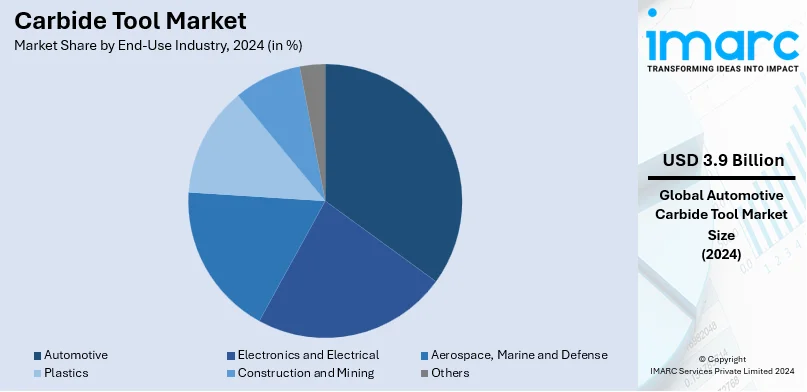

エンドユース産業別では、自動車産業が2024年に市場の約32.0%を占め最大シェアです。自動車分野では、製造プロセスの厳格な精度と効率の要件が需要を牽引。超硬工具は、硬化鋼や先進合金などのタフな材料加工に不可欠で、優れた耐摩耗性と切れ味維持能力により、高速・大量生産を可能にします。また、燃費向上と排出量削減のための軽量材料(アルミニウム、チタン)への移行も、精密な切削・成形工具の需要を高めています。

地域別では、アジア太平洋地域が2024年に34.0%の最大の市場シェアを占めます。中国、インド、東南アジア諸国における急速な産業成長と製造業の拡大が主な要因です。インフラ開発と工業化への大規模投資、自動車およびエレクトロニクス産業の隆盛が、高精度で効率的な超硬工具の需要を押し上げています。「Made in China 2025」などの国内製造能力強化への取り組みは、先進製造技術の採用を促進し、超硬工具の需要を加速させています。

北米市場では、米国が2024年に79.8%のシェアで支配的です。米国の先進製造業と、自動車、航空宇宙、防衛、エネルギー分野における精密加工のニーズが市場を牽引。超硬工具は、その卓越した耐久性、耐熱性、硬度により、精度、速度、経済性を要求される加工に不可欠です。自動車産業では、EVの軽量材料加工に利用され、EV市場の拡大が高精度工具の需要を促進。航空宇宙・防衛産業も主要な牽引役で、複合材料やチタンなどの最先端材料加工に不可欠です。2023年には、航空宇宙・防衛部門は米国の名目GDPの1.6%にあたる4250億ドルの経済価値を生み出しました。エネルギー分野では、掘削、パイプライン建設、風力タービン製造に利用され、持続可能なエネルギーソリューションへの移行が新たな機会を生み出しています。政府のインセンティブやインダストリー4.0技術の採用も市場を後押ししています。

欧州市場は、堅調な自動車、航空宇宙、建設部門が主な牽引役です。ドイツ、フランス、イタリアなどの国々は、高強度材料の切削における有効性から超硬工具に大きく依存。自動車産業(EV市場含む)では、EV性能に不可欠な強力で軽量な部品製造に超硬工具が必要です。欧州の航空宇宙部門も、航空機製造で使用される難削材(ニッケル基合金、複合材料)に対応するため需要を促進。建設部門では、主要なインフラプロジェクトにおける掘削、切断、研削作業に使用され、過去10年間で安定した成長を見せています。欧州グリーンディールのような環境持続可能性プログラムが資源効率を重視するため、超硬工具の堅牢性とリサイクル可能性が採用において重要です。欧州メーカーは、高精度で環境に優しい加工ソリューションのニーズに応えるため、最先端のコーティングや工具形状の開発にも注力しています。

アジア太平洋地域の超硬工具市場は、急速な工業化、都市化、主要製造業の拡大により、世界で最も急速に成長しています。中国、インド、日本、韓国が主要市場で、特に中国は大規模な建設・製造活動により最大の製造国かつ消費国です。中国の超硬インサート輸出は2019-2022年で量50%、額74%増加。この地域の急速に拡大するエレクトロニクスおよび自動車産業は、高精度部品製造のために超硬工具に大きく依存しています。

超硬工具市場は、スマートマニュファクチャリング技術の普及、再生可能エネルギーへの取り組み、インフラ整備の進展により、世界的に成長を続けています。CNC機械や積層造形といったスマート製造技術の採用は、品質と生産性の向上を保証し、超硬工具の需要を押し上げています。インドでは、再生可能エネルギー開発とインフラプロジェクトが、エネルギーおよび建設分野での需要を牽引しています。

ラテンアメリカ市場では、ブラジル、メキシコ、チリを中心に、鉱業、建設業、自動車産業が主要な牽引役です。豊富な天然資源と政府のインフラ投資が、材料加工、掘削、穿孔における超硬工具の需要を高めています。また、高度な生産プロセスの導入も市場拡大に寄与しています。中東およびアフリカ市場では、鉱業、建設業、石油・ガス産業が重要です。中東の石油・ガス開発は掘削やパイプラインメンテナンスの需要を生み出し、アフリカの鉱物資源は鉱業での需要を促進します。南アフリカ、アラブ首長国連邦、サウジアラビアなどでのインフラ拡大や産業の近代化が、高度な超硬工具の需要を増加させています。

競争環境では、主要企業は革新、戦略的パートナーシップ、グローバル展開を通じて成長を推進しています。彼らは耐久性、効率性、精度を向上させるための研究開発に投資し、CNC機械加工や積層造形などの先進製造技術を採用して生産性向上とコスト削減を図っています。買収や提携によりポートフォリオを拡大し、新興市場への浸透も進めています。環境配慮型材料や省エネ生産プロセスといった持続可能性への取り組みも重視され、カスタマイズされたソリューションやIoT対応工具などのデジタル技術で顧客満足度を高め、市場での地位を強化しています。主要企業には、Advent Tool & Manufacturing Inc、Ceratizit Group、Mitsubishi Materials Corporation、Sandvik AB、Sumitomo Electric Industries Ltdなどが含まれます。

最近の動向として、2024年10月にはWalterがPerformシリーズに新しいエンドミルを追加し、三菱マテリアルがMC6135材種を導入して耐チッピング性と耐摩耗性を向上させました。2023年9月にはSecoが、加工課題を克服し生産性を向上させるための先進的なソリューションを発表。2022年2月にはPeak ToolworksがTooling Concepts Inc.を買収し中西部でのプレゼンスを強化、2021年8月にはSandvik ABが中国のChuzhou Yongpu Carbide Tipped Tools Co Ltdの株式を取得し製品ポートフォリオを強化しました。

本レポートは、2019年から2033年までの超硬工具市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場と国レベルの市場を特定し、ポーターの5つの力分析を通じて競争レベルと市場の魅力を評価することで、ステークホルダーが競争環境を理解し、主要企業の市場ポジションを把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の超硬工具市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の超硬工具市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の超硬工具市場 – 製品タイプ別内訳

6.1 ドリル工具

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 フライス工具

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 旋削工具

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 その他

6.4.1 過去および現在の市場トレンド (2019-2024)

6.4.2 市場予測 (2025-2033)

6.4 製品タイプ別の魅力的な投資提案

7 世界の超硬工具市場 – 構成別内訳

7.1 手動式

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 機械式

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 構成別の魅力的な投資提案

8 世界の超硬工具市場 – コーティング別内訳

8.1 コーティングあり

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 コーティングなし

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 コーティング別の魅力的な投資提案

9 世界の超硬工具市場 – 最終用途産業別内訳

9.1 自動車

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 電子・電気

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 航空宇宙、海洋、防衛

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2019-2024)

9.3.3 市場セグメンテーション

9.3.4 市場予測 (2025-2033)

9.4 プラスチック

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2019-2024)

9.4.3 市場セグメンテーション

9.4.4 市場予測 (2025-2033)

9.5 建設・鉱業

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2019-2024)

9.5.3 市場セグメンテーション

9.5.4 市場予測 (2025-2033)

9.6 その他

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2019-2024)

9.6.3 市場セグメンテーション

9.6.4 市場予測 (2025-2033)

9.7 最終用途産業別の魅力的な投資提案

10 世界の超硬工具市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場推進要因

10.1.1.2 過去および現在の市場トレンド (2019-2024)

10.1.1.3 製品タイプ別市場内訳

10.1.1.4 構成別市場内訳

10.1.1.5 コーティング別市場内訳

10.1.1.6 最終用途産業別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場推進要因

10.1.2.2 過去および現在の市場トレンド (2019-2024)

10.1.2.3 製品タイプ別市場内訳

10.1.2.4 構成別市場内訳

10.1.2.5 コーティング別市場内訳

10.1.2.6 最終用途産業別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 欧州

10.2.1 ドイツ

10.2.1.1 市場推進要因

10.2.1.2 過去および現在の市場動向 (2019-2024)

10.2.1.3 製品タイプ別市場内訳

10.2.1.4 構成別市場内訳

10.2.1.5 コーティング別市場内訳

10.2.1.6 最終用途産業別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場促進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 製品タイプ別市場内訳

10.2.2.4 構成別市場内訳

10.2.2.5 コーティング別市場内訳

10.2.2.6 最終用途産業別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 イギリス

10.2.3.1 市場促進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 製品タイプ別市場内訳

10.2.3.4 構成別市場内訳

10.2.3.5 コーティング別市場内訳

10.2.3.6 最終用途産業別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 製品タイプ別市場内訳

10.2.4.4 構成別市場内訳

10.2.4.5 コーティング別市場内訳

10.2.4.6 最終用途産業別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 製品タイプ別市場内訳

10.2.5.4 構成別市場内訳

10.2.5.5 コーティング別市場内訳

10.2.5.6 最終用途産業別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 製品タイプ別市場内訳

10.3.1.4 構成別市場内訳

10.3.1.5 コーティング別市場内訳

10.3.1.6 最終用途産業別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 製品タイプ別市場内訳

10.3.2.4 構成別市場内訳

10.3.2.5 コーティング別市場内訳

10.3.2.6 最終用途産業別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 製品タイプ別市場内訳

10.3.3.4 構成別市場内訳

10.3.3.5 コーティング別市場内訳

10.3.3.6 最終用途産業別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 製品タイプ別市場内訳

10.3.4.4 構成別市場内訳

10.3.4.5 コーティング別市場内訳

10.3.4.6 最終用途産業別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 製品タイプ別市場内訳

10.3.5.4 構成別市場内訳

10.3.5.5 コーティング別市場内訳

10.3.5.6 最終用途産業別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 製品タイプ別市場内訳

10.3.6.4 構成別市場内訳

10.3.6.5 コーティング別市場内訳

10.3.6.6 最終用途産業別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場動向(2019-2024年)

10.4.1.3 製品タイプ別市場内訳

10.4.1.4 構成別市場内訳

10.4.1.5 コーティング別市場内訳

10.4.1.6 最終用途産業別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測(2025-2033年)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場動向(2019-2024年)

10.4.2.3 製品タイプ別市場内訳

10.4.2.4 構成別市場内訳

10.4.2.5 コーティング別市場内訳

10.4.2.6 最終用途産業別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測(2025-2033年)

10.4.3 その他

10.4.3.1 過去および現在の市場動向(2019-2024年)

10.4.3.2 市場予測(2025-2033年)

10.5 中東およびアフリカ

10.5.1.1 市場促進要因

10.5.1.2 過去および現在の市場動向(2019-2024年)

10.5.1.3 製品タイプ別市場内訳

10.5.1.4 構成別市場内訳

10.5.1.5 コーティング別市場内訳

10.5.1.6 最終用途産業別市場内訳

10.5.1.7 国別市場内訳

10.5.1.8 主要企業

10.5.1.9 市場予測(2025-2033年)

10.6 地域別魅力的な投資提案

11 世界の超硬工具市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要企業別市場シェア

11.4 市場プレイヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要企業のプロファイル

12.1 Advent Tool & Manufacturing Inc.

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 財務状況

12.1.5 主要なニュースとイベント

12.2 Allied Machine & Engineering Co.

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 Ceratizit Group (Plansee SE)

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 Garr Tool Company

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 Ingersoll Cutting Tool Company

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

12.6 KYOCERA SGS Precision Tools Inc (京セラ株式会社)

12.6.1 事業概要

12.6.2 製品ポートフォリオ

12.6.3 事業戦略

12.6.4 SWOT分析

12.6.5 主要なニュースとイベント

12.7 マキタ株式会社

12.7.1 事業概要

12.7.2 製品ポートフォリオ

12.7.3 事業戦略

12.7.4 財務状況

12.7.5 SWOT分析

12.7.6 主要なニュースとイベント

12.8 三菱マテリアル株式会社

12.8.1 事業概要

12.8.2 製品ポートフォリオ

12.8.3 事業戦略

12.8.4 財務状況

12.8.5 SWOT分析

12.8.6 主要なニュースとイベント

12.9 OSG株式会社

12.9.1 事業概要

12.9.2 製品ポートフォリオ

12.9.3 事業戦略

12.9.4 財務状況

12.9.5 SWOT分析

12.9.6 主要なニュースとイベント

12.10 Rock River Tool Inc.

12.10.1 事業概要

12.10.2 製品ポートフォリオ

12.10.3 事業戦略

12.10.4 SWOT分析

12.10.5 主要なニュースとイベント

12.11 Sandvik AB

12.11.1 事業概要

12.11.2 製品ポートフォリオ

12.11.3 事業戦略

12.11.4 財務状況

12.11.5 SWOT分析

12.11.6 主要なニュースとイベント

12.12 住友電気工業株式会社

12.12.1 事業概要

12.12.2 製品ポートフォリオ

12.12.3 事業戦略

12.12.4 財務状況

12.12.5 SWOT分析

12.12.6 主要なニュースとイベント

12.13 vHF Camfacture AG

12.13.1 事業概要

12.13.2 製品ポートフォリオ

12.13.3 事業戦略

12.13.4 SWOT分析

12.13.5 主要なニュースとイベント

12.14 YG-1 Co Ltd.

12.14.1 事業概要

12.14.2 製品ポートフォリオ

12.14.3 事業戦略

12.14.4 財務状況

12.14.5 SWOT分析

12.14.6 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 世界の超硬工具市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

超硬工具とは、タングステンカーバイド(WC)などの硬質粒子をコバルト(Co)などの結合材で焼結した超硬合金を主材料とする切削工具です。その最大の特徴は、非常に高い硬度、優れた耐摩耗性、そして高温下でも硬度を維持する耐熱性にあります。ハイス鋼工具と比較して、高速・高能率加工において圧倒的な性能を発揮し、現代の製造業において不可欠な存在となっています。超硬合金は、その組成比率や粒度によって特性が異なり、様々な加工用途に合わせて最適な材料が選定されます。

超硬工具には様々な種類があります。まず、ドリル、エンドミル、リーマなどの「ソリッド超硬工具」は、工具全体が超硬合金でできており、高精度加工に適しています。次に、旋削、フライス、穴あけ加工などで広く用いられる「スローアウェイチップ(インサート)」は、切れ刃が摩耗してもチップを交換するだけで再研磨の手間が省けます。さらに、これらの超硬合金基材にPVD(物理蒸着)やCVD(化学蒸着)といった技術で硬質膜をコーティングした「コーティング超硬工具」は、耐摩耗性や耐熱性が飛躍的に向上し、加工性能を大幅に高めます。また、チタンカーバイド(TiC)や窒化チタン(TiN)を主成分とする「サーメット工具」は、優れた仕上げ面と化学的安定性を提供します。特殊な用途では、焼入れ鋼などの高硬度材加工に用いられる「CBN(立方晶窒化ホウ素)工具」や、非鉄金属加工に用いられる「PCD(焼結ダイヤモンド)工具」があり、これらは極めて高い硬度と耐摩耗性を持ちます。

これらの超硬工具は、自動車、航空宇宙、医療機器、金型、一般機械など、多岐にわたる産業分野で利用されています。鋼、ステンレス鋼、鋳鉄、非鉄金属、耐熱合金といった様々な被削材に対して、旋削、フライス、穴あけ、リーマ加工、ねじ切りなどの切削加工に用いられます。特に、高速・高能率加工や、高精度が求められる部品加工においてその真価を発揮し、生産性向上とコスト削減に大きく貢献しています。難削材加工においても、その優れた性能により安定した加工を実現します。近年では、複合材や新素材の加工にも対応する特殊な超硬工具の開発が進んでいます。

超硬工具の性能を最大限に引き出すためには、関連技術との連携が不可欠です。例えば、工具の切れ刃形状や溝形状を最適化する「工具形状設計技術」は、切りくず処理性や切削抵抗の低減に寄与します。また、多層膜や超硬質膜などの「先進コーティング技術」は、工具寿命の延長と加工品質の向上に直結します。さらに、超硬工具の性能を最大限に引き出すためには、高剛性・高精度な「工作機械」が不可欠です。切削熱の除去や切りくず排出を助ける「クーラント・潤滑技術」(MQLや高圧クーラントなど)も重要です。CAD/CAM/CAEシステムを用いた「加工シミュレーションやプロセス最適化」は、工具選定から加工条件設定までを効率化します。加えて、「工具管理システム」は、工具寿命の予測や在庫の最適化を通じて、生産効率の向上に貢献しています。これらの技術が複合的に作用することで、超硬工具の潜在能力が最大限に引き出されます。