❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

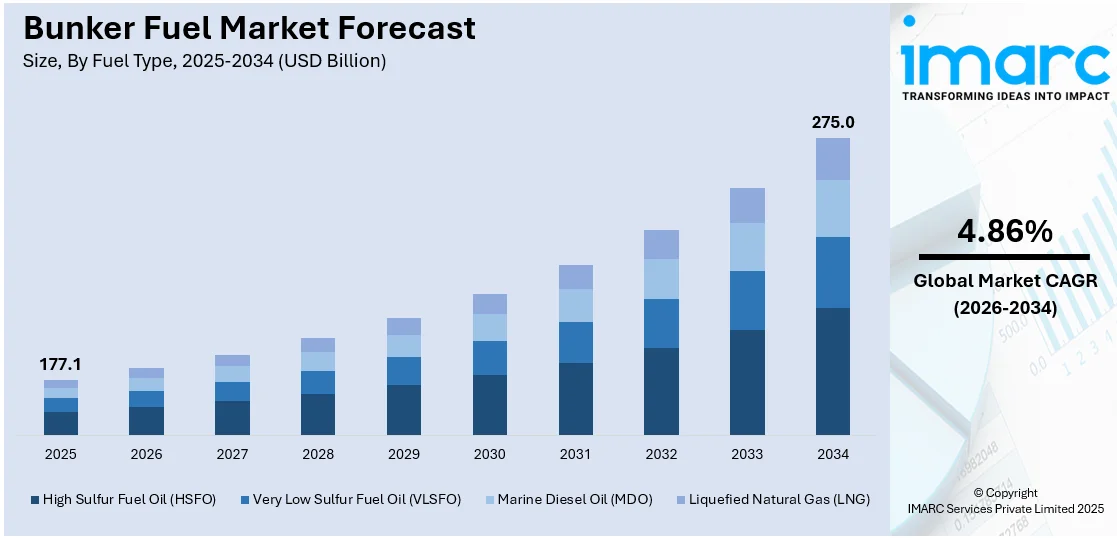

世界のバンカー燃料市場は、2025年に1,771億ドルと評価され、2034年には2,750億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)4.86%で拡大する見込みです。この成長の主要な推進要因は、環境意識の高まりと、よりクリーンな燃料の採用を促す厳しい規制です。

国際海事機関(IMO)の2020年硫黄分規制や、米国におけるライフサイクル温室効果ガス排出量を削減した輸送燃料(SAFを含む)に対する2025年の税額控除(セクション45Z)のような政府の取り組みが、市場の変革を加速させています。これにより、LNG(液化天然ガス)、ガスオイル、LPG(液化石油ガス)といった代替燃料や、バイオ燃料、アンモニア、水素ベースの燃料への移行が進んでいます。特に、超低硫黄燃料油(VLSFO)は、2025年に燃料タイプ別で43.2%を占め、最大のシェアを保持しています。

また、世界的な海上貿易の着実な拡大も市場成長の大きな原動力です。消費財、原材料、工業製品に対する需要の増加に伴い、国際的な海上輸送量が増加し、信頼性の高い船舶燃料ソリューションへのニーズが高まっています。バンカー燃料は、コンテナ船、ばら積み貨物船、タンカーなどの商船にとって主要なエネルギー源であり続けています。港湾インフラの拡張と船隊の近代化も、燃料消費の持続的な増加に寄与しています。

地域別では、アジア太平洋地域が2025年にバンカー燃料市場全体の45.6%を占め、業界を牽引しています。米国も、確立された港湾インフラ、広範な精製能力、国際海事基準との規制整合性を通じて、世界市場で重要な役割を果たしています。ヒューストン、ロサンゼルス、ニューヨークなどの主要港は、VLSFOやMGO(舶用軽油)を含む多様な船舶燃料を供給する主要なバンカリングハブとして機能しています。米国では、ABSがVARDのアンモニアバンカリングバージにAiP(原則承認)を付与するなど、クリーンな代替燃料への投資も活発です。

さらに、海事産業における技術革新も市場の成長を後押ししています。現代の船舶は、より燃料効率が高く、環境に優しい設計がされており、先進的なエンジン設計、船体最適化、航路計画ソフトウェアなどが燃料消費量の削減に貢献しています。これにより、運航コストが削減されるだけでなく、環境負荷も低減されます。

新興市場における急速な工業化も市場を強化しています。これらの国々では、経済成長に伴い生産活動と貿易活動が活発化しており、原材料の輸入や完成品の輸出に海上輸送が不可欠です。これにより、貿易ルートに関わる船舶のバンカー燃料需要が増大しています。また、新興市場におけるクルーズ観光の増加も、バンカー燃料の需要をさらに刺激しています。

これらの要因が複合的に作用し、バンカー燃料市場は環境規制への対応と経済成長の両面から、今後も持続的な拡大が見込まれています。

IMO 2020規制により、VLSFO(超低硫黄燃料油)が海洋燃料の主流となり、HSFO(高硫黄燃料油)に代わる環境配慮型燃料として急速に普及しました。既存エンジンとの互換性も採用を後押しし、海運会社は排出規制遵守と設備投資抑制のためVLSFOへの移行を進め、VLSFOは業界標準としての地位を確立しています。

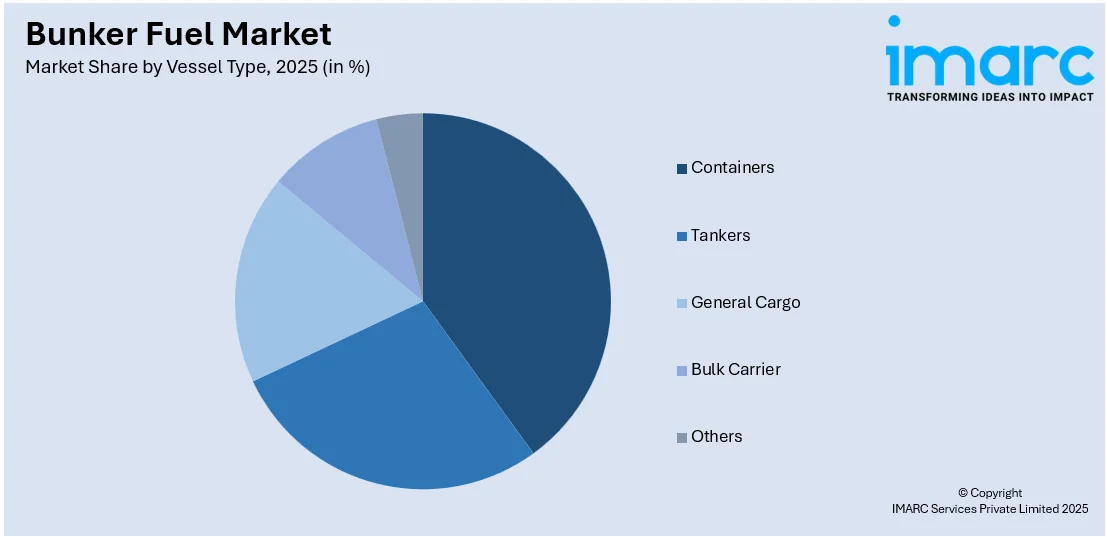

2025年には、コンテナ船がバンカー燃料市場の約40%を占め、最大のシェアを維持する見込みです。これは、Eコマースの拡大、世界貿易の増加、サプライチェーンの拡張による消費財の大量輸送に起因します。定期運航と長距離国際航路により安定した燃料供給が不可欠であり、船隊拡張や大型・高効率船の導入も需要を牽引しています。

販売者別では、2025年にはエクソンモービル、シェル、BP、シェブロンなどの大手石油会社が市場の約55.6%を占め、主導的地位にあります。彼らは確立されたグローバル供給網、垂直統合された事業、強力な精製能力を持ち、VLSFOやMGO(舶用軽油)などの適合燃料を安定供給しています。バンカーバージ、貯蔵ターミナル、デジタル燃料供給プラットフォームへの投資も効率と顧客リーチを向上させ、IMO規制への適応力と多様な燃料ソリューション提供能力が市場支配力を強化しています。

地域別では、2025年にはアジア太平洋地域が45.6%超の最大市場シェアを占める見込みです。シンガポール、上海、香港、釜山などの戦略的港湾がグローバルな海上ハブとして機能し、マラッカ海峡などの主要貿易ルートを通る高い船舶交通量が燃料需要に大きく貢献しています。先進的な港湾インフラ、競争力のある燃料価格、政府の強力な支援、中国、日本、韓国、東南アジアにおける急速な経済成長と輸出主導型産業がバンカー燃料消費をさらに増加させています。

米国バンカー燃料市場は、海上輸送需要と貿易活動の増加により着実な成長を遂げています。IMO 2020規制に沿った低硫黄燃料油(LSFO)の採用が市場トレンドを形成し、LNGやバイオ燃料などの環境配慮型燃料への関心も高まっています。2024年には貿易赤字が増加しつつ、輸出入も増加しており、規制の進展と持続可能な燃料の採用により、今後も拡大が期待されます。

北米市場は、強固な海事インフラ、高度な精製能力、戦略的な沿岸立地が市場を支えています。IMO 2020硫黄規制によりVLSFOやMGOへの移行が進み、LNGやバイオ燃料などのクリーンな海洋燃料への注力は、代替燃料インフラへの投資を促進しています。規制順守と技術革新により、競争力のある市場となっています。

欧州市場は、海上貿易の拡大と厳格な環境規制により着実な成長を遂げています。IMO 2020硫黄規制はLSFOと代替燃料への移行を加速させ、2024年1月からはEU排出量取引制度(EU ETS)が導入され、EU港に入港する大型船舶からのCO₂排出量が対象となり、持続可能なバンカー燃料への移行をさらに促進すると予想されます。グリーンシッピングへの投資も新たな成長機会を創出しています。

アジア太平洋市場は、世界貿易ハブとしての地位と海上活動の増加により堅調な成長を遂げています。主要港の存在が燃料需要を促進し、IMO 2020規制後のLSFOの広範な採用が市場を再構築しています。LNGバンカリングインフラへの投資増加と環境配慮型燃料への選好も市場拡大を支援し、貿易活動の活発化が海上輸送需要とバンカー燃料消費を押し上げています。

ラテンアメリカ市場は、海上貿易の成長により着実に拡大しています。

世界のバンカー燃料市場は、海運活動の増加、国際規制による低硫黄燃料油(LSFO)や液化天然ガス(LNG)といった代替燃料への移行、港湾インフラ投資の拡大を背景に成長を続けています。特に環境規制への準拠が市場を牽引し、港湾インフラと燃料貯蔵施設の整備が市場拡大に貢献しています。

地域別に見ると、ラテンアメリカ市場では、ブラジル、メキシコ、パナマが主要なバンカリングハブとして燃料需要を牽引しています。ブラジルでは、今後2年間で港湾民営化計画に30億ドルを超える投資が見込まれており、地域のバンカリング能力と貯蔵施設が大幅に強化される予定です。中東・アフリカ市場は、戦略的な立地と海上貿易の増加が成長要因で、サウジアラビア、UAE、南アフリカの主要港が燃料需要を支えています。サウジアラビアの海運船隊総トン数は2024年に前年比6.4%増加し、地域の海運部門における地位を強化。環境持続可能性への注力も市場に好影響を与えると予測されています。

競争環境は、主要な石油会社、地域サプライヤー、独立系バンカー取引業者で構成され、広範なグローバルネットワーク、高度な精製能力、多様な燃料提供を通じて強力な市場地位を維持しています。シェブロンのハイブリッド電気バンカータンカー投入(

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のバンカー燃料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 燃料タイプ別市場内訳

6.1 高硫黄燃料油 (HSFO)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 超低硫黄燃料油 (VLSFO)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 マリンディーゼル油 (MDO)

6.3.1 市場トレンド

6.3.2 市場予測

6.4 液化天然ガス (LNG)

6.4.1 市場トレンド

6.4.2 市場予測

7 船舶タイプ別市場内訳

7.1 コンテナ船

7.1.1 市場トレンド

7.1.2 市場予測

7.2 タンカー

7.2.1 市場トレンド

7.2.2 市場予測

7.3 一般貨物船

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ばら積み貨物船

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 販売者別市場内訳

8.1 大手石油会社

8.1.1 市場トレンド

8.1.2 市場予測

8.2 主要独立系販売業者

8.2.1 市場トレンド

8.2.2 市場予測

8.3 小規模独立系販売業者

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Bomin Bunker Holding GmbH & Co. KG (Marquard & Bahls AG)

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.2 BP Plc

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Chevron Corporation

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Exxon Mobil Corporation

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Gazprom Neft PJSC (Gazprom)

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 LUKOIL

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Neste Oyj

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Petroliam Nasional Berhad (PETRONAS)

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 SWOT分析

14.3.9 Royal Dutch Shell Plc

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.10 TOTAL S.A.

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図目次

図1:世界のバンカー燃料市場:主要な推進要因と課題

図2:世界のバンカー燃料市場:販売額(10億米ドル)、2020-2025年

図3:世界のバンカー燃料市場:燃料タイプ別内訳(%)、2025年

図4:世界のバンカー燃料市場:船舶タイプ別内訳(%)、2025年

図5:世界のバンカー燃料市場:販売者別内訳(%)、2025年

図6:世界のバンカー燃料市場:地域別内訳(%)、2025年

図7:世界のバンカー燃料市場予測:販売額(10億米ドル)、2026-2034年

図8:世界のバンカー燃料(高硫黄燃料油- HSFO)市場:販売額(百万米ドル)、2020年および2025年

図9:世界のバンカー燃料(高硫黄燃料油- HSFO)市場予測:販売額(百万米ドル)、2026-2034年

図10:世界のバンカー燃料(超低硫黄燃料油- VLSFO)市場:販売額(百万米ドル)、2020年および2025年

図11:世界のバンカー燃料(超低硫黄燃料油- VLSFO)市場予測:販売額(百万米ドル)、2026-2034年

図12:世界のバンカー燃料(舶用ディーゼル油- MDO)市場:販売額(百万米ドル)、2020年および2025年

図13:世界:バンカー燃料(舶用ディーゼル油 – MDO)市場予測:販売額(百万米ドル)、2026-2034年

図14:世界:バンカー燃料(液化天然ガス – LNG)市場:販売額(百万米ドル)、2020年および2025年

図15:世界:バンカー燃料(液化天然ガス – LNG)市場予測:販売額(百万米ドル)、2026-2034年

図16:世界:バンカー燃料(コンテナ船)市場:販売額(百万米ドル)、2020年および2025年

図17:世界:バンカー燃料(コンテナ船)市場予測:販売額(百万米ドル)、2026-2034年

図18:世界:バンカー燃料(タンカー)市場:販売額(百万米ドル)、2020年および2025年

図19:世界:バンカー燃料(タンカー)市場予測:販売額(百万米ドル)、2026-2034年

図20:世界:バンカー燃料(一般貨物船)市場:販売額(百万米ドル)、2020年および2025年

図21:世界:バンカー燃料(一般貨物船)市場予測:販売額(百万米ドル)、2026-2034年

図22:世界:バンカー燃料(ばら積み貨物船)市場:販売額(百万米ドル)、2020年および2025年

図23:世界:バンカー燃料(ばら積み貨物船)市場予測:販売額(百万米ドル)、2026-2034年

図24:世界:バンカー燃料(その他の船舶タイプ)市場:販売額(百万米ドル)、2020年および2025年

図25:世界:バンカー燃料(その他の船舶タイプ)市場予測:販売額(百万米ドル)、2026-2034年

図26:世界:バンカー燃料(主要石油会社)市場:販売額(百万米ドル)、2020年および2025年

図27:世界:バンカー燃料(主要石油会社)市場予測:販売額(百万米ドル)、2026-2034年

図28:世界:バンカー燃料(主要独立系販売業者)市場:販売額(百万米ドル)、2020年および2025年

図29:世界:バンカー燃料(主要独立系販売業者)市場予測:販売額(百万米ドル)、2026-2034年

図30:世界:バンカー燃料(小規模独立系販売業者)市場:販売額(百万米ドル)、2020年および2025年

図31:世界:バンカー燃料(小規模独立系販売業者)市場予測:販売額(百万米ドル)、2026-2034年

図32:北米:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図33:北米:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図34:米国:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図35:米国:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図36:カナダ:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図37:カナダ:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図38:アジア太平洋:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図39:アジア太平洋:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図40:中国:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図41:中国:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図42:日本:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図43:日本:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図44:インド:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図45:インド:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図46:韓国:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図47:韓国:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図48:オーストラリア:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図49:オーストラリア:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図50:インドネシア:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図51:インドネシア:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図52:その他:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図53:その他:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図54:欧州:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図55:ヨーロッパ:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図56:ドイツ:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図57:ドイツ:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図58:フランス:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図59:フランス:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図60:イギリス:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図61:イギリス:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図62:イタリア:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図63:イタリア:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図64:スペイン:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図65:スペイン:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図66:ロシア:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図67:ロシア:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図68:その他:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図69:その他:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図70:ラテンアメリカ:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図71:ラテンアメリカ:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図72:ブラジル:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図73:ブラジル:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図74:メキシコ:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図75:メキシコ:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図76:その他:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図77:その他:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図78:中東・アフリカ:バンカー燃料市場:販売額(百万米ドル)、2020年および2025年

図79:中東・アフリカ:バンカー燃料市場予測:販売額(百万米ドル)、2026-2034年

図80:世界:バンカー燃料産業:SWOT分析

図81:世界:バンカー燃料産業:バリューチェーン分析

図82:世界:バンカー燃料産業:ポーターの5フォース分析

バンカー燃料とは、主に船舶の動力源として使用される燃料油の総称です。元々「バンカー」という言葉は、石炭を貯蔵する場所を指していましたが、現在では船舶に燃料を補給する行為そのものや、補給される燃料油を意味します。船舶の航行には膨大なエネルギーが必要であり、その大部分をバンカー燃料が担っています。国際海事機関(IMO)による環境規制、特に硫黄酸化物(SOx)排出規制の強化に伴い、その種類や使用方法が多様化しています。

バンカー燃料にはいくつかの種類があります。最も一般的なのは重油系の燃料で、高粘度で比較的安価な「C重油」が長らく主流でした。ISO 8217規格では、RMK 380やRMG 380といった分類が用いられます。しかし、SOx排出規制の強化により、硫黄分を0.5%以下に抑えた「低硫黄重油(VLSFO: Very Low Sulphur Fuel Oil)」や、さらに0.1%以下に抑えた「超低硫黄重油(ULSFO: Ultra Low Sulphur Fuel Oil)」が広く使用されるようになりました。これに対し、軽油系の燃料としては「MGO(Marine Gas Oil)」や「MDO(Marine Diesel Oil)」があります。これらは重油に比べて粘度が低く、硫黄分も少ないため、主機関だけでなく補助機関や非常用発電機にも適しています。ISO 8217規格ではDMAやDMBといった分類があります。近年では、環境負荷の低減を目指し、LNG(液化天然ガス)、メタノール、アンモニア、バイオ燃料といった代替燃料の導入も進められています。LNGはSOxやNOx(窒素酸化物)、CO2の排出量を大幅に削減できる利点があり、メタノールやアンモニアは将来的なゼロエミッション燃料として期待されています。

バンカー燃料の主な用途は、船舶の主機関を動かし推進力を得ることにあります。また、船内の電力供給を行う補助機関や、燃料の加熱、居住区の暖房、蒸気タービン船の動力源となるボイラーなど、多岐にわたる設備で使用されます。燃料補給は、港湾施設や沖合で専用のバンカー船から行われることが一般的です。

関連技術としては、まずSOx排出規制に対応するための「SOxスクラバー(排ガス浄化装置)」が挙げられます。これは、高硫黄重油を使用しながらも排ガス中のSOxを除去できるため、既存船の規制対応策として導入が進みました。また、燃料油の品質を維持し、エンジンへの供給に適した状態にするための「燃料油処理装置」も重要です。これには、燃料を加熱して粘度を下げたり、遠心分離機で水分やスラッジを除去したりする機能が含まれます。エンジントラブルを未然に防ぐためには、「燃料油分析」も不可欠であり、燃料の成分や品質を定期的にチェックします。さらに、燃料消費量を削減するための「低速航行最適化」や、代替燃料に対応した「二元燃料エンジン」の開発も進んでいます。燃料消費量を正確に把握するための「燃料流量計」や、燃焼効率の向上やスラッジ抑制を目的とした「燃料添加剤」も、運航効率と環境性能の向上に貢献する技術です。これらの技術は、船舶の安全運航と環境規制への対応を両立させるために不可欠な要素となっています。