❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

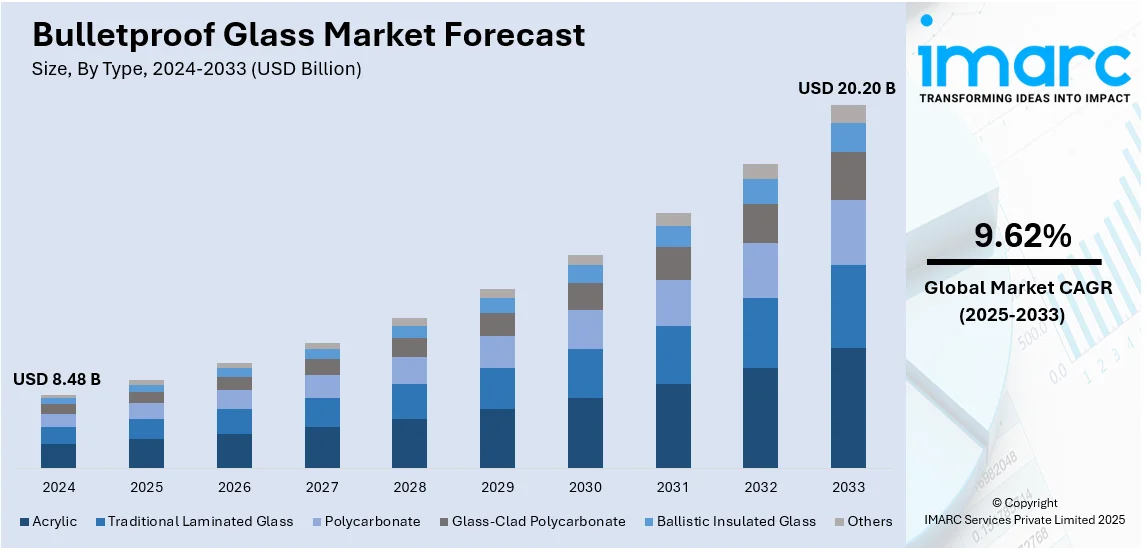

世界の防弾ガラス市場は、2024年に84.8億米ドル規模に達し、2033年には202.0億米ドルへ成長、2025年から2033年にかけて年平均成長率(CAGR)9.62%で拡大すると予測されています。2024年には北米が市場の33.67%以上を占め、最大のシェアを保持しています。

市場成長の主な要因は、軍事、自動車、商業部門におけるセキュリティ懸念の高まり、防衛予算の増加、厳格な安全規制、そして銀行、法執行機関、重要インフラでの採用拡大です。犯罪率上昇、地政学的緊張、テロの脅威が装甲車両や安全なインフラへの需要を押し上げ、銀行や高級車などの高価値資産の増加も採用を促進しています。ドイツの防衛・インフラ支出計画(1兆ユーロ)や米国陸軍のM1E3エイブラムス戦車導入など、防衛予算の拡大が顕著です。軽量複合材や多層ガラスといった技術革新も性能向上に寄与しています。

自動車産業における需要増幅は、市場を牽引する主要トレンドです。高級車や政府向け車両での防弾ガラス使用が広く、これらの車両需要増加が市場を押し上げています。2024年には主要高級車メーカー7社の販売台数が前年比20.5%増の45,311台に達しました。セキュリティ懸念の高まりから、メーカーは安全性向上のためハイエンド車両への防弾ガラス統合を進めています。政府機関、企業幹部、セキュリティ組織などが、犯罪率の高い地域や標的型攻撃のリスクがある地域で需要を牽引しています。

銀行・金融機関での製品用途増加も顕著です。ATM、窓口、安全な取引エリアで防弾ガラスが使用され、武装強盗などのセキュリティ脅威リスクを軽減しています。FBI統計によると、2023年には米国の商業銀行で1,112件の強盗事件が発生しました。金融機関がより安全な環境構築に注力するにつれて、高品質な防弾ガラスの需要は新興国と先進国の両方で着実に増加しています。

防弾ガラス材料における技術革新も市場成長を後押ししています。材料科学の進歩により、軽量で手頃な価格、かつ耐久性の高いソリューションが生まれています。ポリカーボネートやガラスクラッドポリカーボネートなどの開発は、強度を高めつつ重量を削減し、防弾ガラス全体の有効性を向上させています。ポリカーボネートは通常のガラスの250倍の強度を持ち、破砕することなく銃弾の衝撃を効果的に吸収できます。これらの材料は、航空宇宙、防衛、法執行機関など高度なセキュリティを必要とする分野で注目されています。また、環境配慮から、メーカーはエネルギー効率が高くリサイクル可能な製品生産を通じて持続可能性に焦点を当てており、これが様々な産業での幅広い採用を促進しています。

市場はタイプと最終用途に基づいて分類され、タイプ別ではアクリル、従来の合わせガラス、ポリカーボネート、ガラスクラッドポリカーボネート、防弾断熱ガラスなどがあります。アクリルは、その軽量性、高い耐衝撃性、優れた光学透明性、耐久性、製造の容易さから、防弾ガラス市場を支配しています。これらの複合的なトレンドが、世界中で防弾ガラス市場に肯定的な見通しをもたらしています。

防弾ガラス市場は、耐紫外線性、費用対効果、自動車・防衛分野での採用拡大、および透明性を維持しつつ防弾性能を高めるアクリル配合技術の進歩により、成長を続けている。セキュリティインフラでの広範な利用も市場拡大を後押ししている。

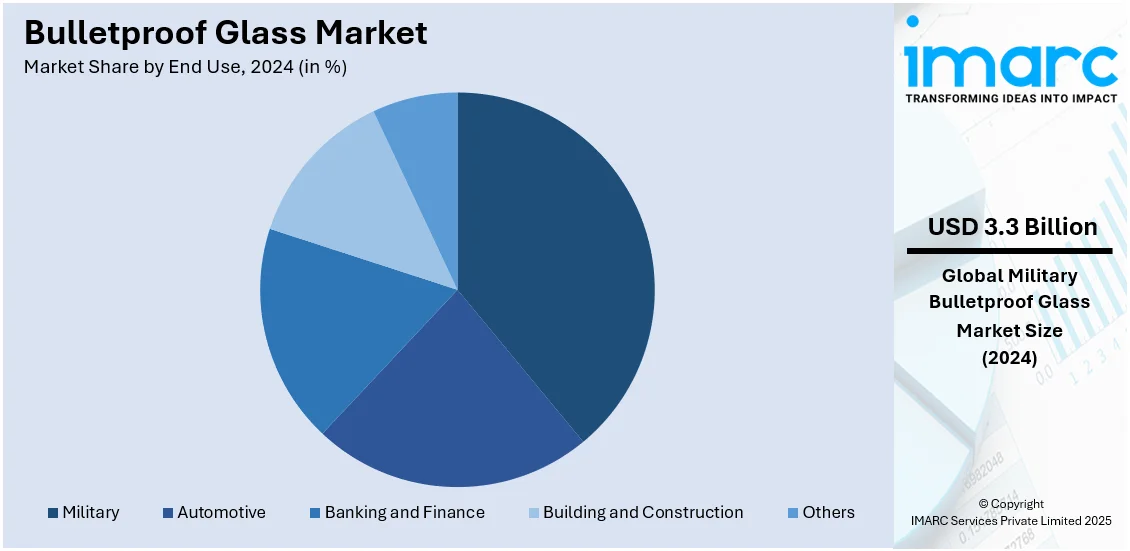

用途別では、軍事分野が2024年に約38.6%の市場シェアを占め、主導的地位にある。これは、防衛予算の増加、テロや国境紛争による脅威の高まりが背景にある。装甲車両、軍事基地、航空機には高度な防弾ソリューションが不可欠であり、軽量多層複合材などの技術革新が、セキュリティを損なわずに機動性を高めている。各国政府が兵士の安全を優先する中、海軍艦艇や戦闘ヘリコプターでの採用も軍事分野の市場リーダーシップを強化している。

地域別では、北米が2024年に33.67%以上の最大市場シェアを占める。高額な防衛費、セキュリティ懸念の増大、厳格な安全規制が主な要因である。米国では、軍、法執行機関、金融機関が車両、建物、人員の防弾保護に多額を投資。銃乱射事件や組織犯罪の増加も需要を押し上げている。透明装甲技術の進歩と自動車・商業分野での採用拡大が市場成長を支え、重要インフラのセキュリティ強化に向けた政府の取り組みも北米の優位性を確固たるものにしている。

特に米国は、2024年に北米市場の89.50%以上を占める。防衛部門の拡大が主要な推進力であり、米国の航空宇宙・防衛産業は2023年に9550億ドル以上の売上を記録し、大幅な成長を見せている。軍事・民間インフラ保護のための高度なセキュリティソリューションの必要性が高まり、軍事車両、政府庁舎、公共スペースでの防弾ガラス需要が増加。防衛予算の増加と技術進歩が、厳格な安全基準を満たす高性能防弾ガラス製品の開発に貢献している。

アジア太平洋地域では、自動車分野への投資増加が防弾ガラスの採用を牽引している。インドの自動車部門は2000年4月から2023年12月までに約356.5億ドルの累積FDI流入を記録。車両生産の急増とより安全な輸送手段への需要が高まり、防弾ガラスのような先進安全機能の必要性が増している。乗客の安全・セキュリティへの懸念から、商用車・高級車メーカーが防弾ガラスを設計に組み込み、自動車OEMの存在感と装甲車両の増加傾向も採用を後押ししている。

欧州では、BFSI(銀行、金融サービス、保険)部門の拡大が主な要因である。2021年にはEU内に784の外国銀行支店が存在。金融機関が強盗や暴力的な攻撃といった脅威に直面する中、支店、ATM、その他の施設での防弾ガラス需要が大幅に増加している。従業員、顧客、資産の保護強化の必要性がこれをさらに加速させ、金融機関が安全・セキュリティを優先する中で、防弾ガラスは不可欠な要素となっている。

ラテンアメリカでは、軍事費の増加が防弾ガラス採用の重要な推進要因である。例えば、中米・カリブ海地域の軍事費は2023年に2014年比で54%増加した。各国が防衛能力の近代化に投資するにつれて、安全な軍用車両や施設の必要性が高まり、防弾ガラスの需要が増加している。

中東・アフリカ地域では、建設プロジェクトへの投資増加が防弾ガラスの採用を促進している。サウジアラビアの建設部門は現在5,200以上のプロジェクトが進行中であり、活況を呈している。

防弾ガラス市場は、政府機関、商業施設、高級住宅を含む急速なインフラ開発と、それに伴うセキュリティ対策の必要性から成長を続けています。建築設計において防弾ガラスは潜在的な脅威から保護する重要な要素となり、都市開発への継続的な投資が市場拡大を牽引しています。

市場は非常に競争が激しく、企業は弾道抵抗と耐久性を高めるための技術革新、製品開発、材料最適化に注力しています。軽量で多層の複合材への投資が進み、軍事、自動車、建築用途での透明性と軽量化が図られています。防衛機関や政府機関との戦略的提携が市場拡大を促進し、M&Aや生産施設拡張を通じてグローバル展開も強化されています。銀行、法執行機関、運輸部門における厳しい安全規制と高セキュリティソリューションへの需要の高まりが競争を激化させ、企業は性能と費用対効果の向上を迫られています。本レポートでは、Ada Cam Sanayi ve Ticaret Ltd.、American Glass Products Company、Asahi India Glass Limited、Compagnie de Saint-Gobain S.A.、Schott AGなど主要企業の詳細なプロファイルを提供しています。

最近の動向として、2024年6月にはVedantaが日本のガラス基板メーカーAvanStrate Inc.の株式46.5%を取得し、防弾ガラス革新を含むガラス分野での存在感を強化しました。同月、Allegion plcは先進的なガラス製品で知られるUnicel Architectural Corp.を買収し、建築ソリューションポートフォリオを拡充、防弾ガラスなどの提供拡大を目指しています。5月にはSafe Haven DefenseがDominus Capitalと戦略的提携を結び、成長加速とセキュリティソリューションの強化を図りました。2月にはBallistic Vision Safety Glassが学校の安全強化のため、防弾ドア技術の開発を進めており、既存のドアや窓を強化するキットに注力しています。また、Teslaは厚さ2mmから5mmの防弾外層を持つ「Armour Glass」の特許を申請し、車両窓の安全性と耐久性を大幅に向上させる見込みです。1月にはPGT Innovationsが2024年NAHB国際ビルダーズショーで防弾ガラスを含む革新的なガラスソリューションを展示し、高性能で安全志向の窓製品への献身を示しました。

本レポートは、2019年から2033年までの防弾ガラス市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、競争環境分析は主要企業の現状を理解する洞察を提供します。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の防弾ガラス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 アクリル

6.1.1 市場トレンド

6.1.2 市場予測

6.2 従来の合わせガラス

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ポリカーボネート

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ガラス被覆ポリカーボネート

6.4.1 市場トレンド

6.4.2 市場予測

6.5 防弾複層ガラス

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 用途別市場内訳

7.1 自動車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 軍事

7.2.1 市場トレンド

7.2.2 市場予測

7.3 銀行・金融

7.3.1 市場トレンド

7.3.2 市場予測

7.4 建築・建設

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、および機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要プレーヤー

13.3 主要プレーヤーのプロファイル

13.3.1 Ada Cam Sanayi ve Ticaret Ltd.

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 American Glass Products Company

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 Armortex Inc.

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 Asahi India Glass Limited

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.5 Centigon Security Group

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Compagnie de Saint-Gobain S.A.

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 CSG Holding Limited

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.8 ESG Group Limited

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Guardian Industries LLC (Koch Industries Inc.)

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 SWOT分析

13.3.10 Schott AG

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 SWOT分析

13.3.11 Stec Armour Glass (M) Sdn Bhd

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 Taiwan Glass Industry Corporation

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

13.3.13 Total Security Solution

13.3.13.1 会社概要

13.3.13.2 製品ポートフォリオ

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図のリスト

図1:世界の防弾ガラス市場:主要な推進要因と課題

図2:世界の防弾ガラス市場:販売額(10億米ドル)、2019-2024年

図3:世界の防弾ガラス市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の防弾ガラス市場:タイプ別内訳(%)、2024年

図5:世界の防弾ガラス市場:最終用途別内訳(%)、2024年

図6:世界の防弾ガラス市場:地域別内訳(%)、2024年

図7:世界の防弾ガラス(アクリル)市場:販売額(100万米ドル)、2019年および2024年

図8:世界の防弾ガラス(アクリル)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界の防弾ガラス(従来の合わせガラス)市場:販売額(100万米ドル)、2019年および2024年

図10:世界の防弾ガラス(従来の合わせガラス)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界の防弾ガラス(ポリカーボネート)市場:販売額(100万米ドル)、2019年および2024年

図12: 世界: 防弾ガラス(ポリカーボネート)市場予測: 売上高(百万米ドル)、2025年~2033年

図13: 世界: 防弾ガラス(ガラスクラッドポリカーボネート)市場: 売上高(百万米ドル)、2019年および2024年

図14: 世界: 防弾ガラス(ガラスクラッドポリカーボネート)市場予測: 売上高(百万米ドル)、2025年~2033年

図15: 世界: 防弾ガラス(防弾複層ガラス)市場: 売上高(百万米ドル)、2019年および2024年

図16: 世界: 防弾ガラス(防弾複層ガラス)市場予測: 売上高(百万米ドル)、2025年~2033年

図17: 世界: 防弾ガラス(その他の種類)市場: 売上高(百万米ドル)、2019年および2024年

図18: 世界: 防弾ガラス(その他の種類)市場予測: 売上高(百万米ドル)、2025年~2033年

図19: 世界: 防弾ガラス(自動車)市場: 売上高(百万米ドル)、2019年および2024年

図20: 世界: 防弾ガラス(自動車)市場予測: 売上高(百万米ドル)、2025年~2033年

図21: 世界: 防弾ガラス(軍事)市場: 売上高(百万米ドル)、2019年および2024年

図22: 世界: 防弾ガラス(軍事)市場予測: 売上高(百万米ドル)、2025年~2033年

図23: 世界: 防弾ガラス(銀行・金融)市場: 売上高(百万米ドル)、2019年および2024年

図24: 世界: 防弾ガラス(銀行・金融)市場予測: 売上高(百万米ドル)、2025年~2033年

図25: 世界: 防弾ガラス(建築・建設)市場: 売上高(百万米ドル)、2019年および2024年

図26: 世界: 防弾ガラス(建築・建設)市場予測: 売上高(百万米ドル)、2025年~2033年

図27: 世界: 防弾ガラス(その他の最終用途)市場: 売上高(百万米ドル)、2019年および2024年

図28: 世界: 防弾ガラス(その他の最終用途)市場予測: 売上高(百万米ドル)、2025年~2033年

図29: 北米: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図30: 北米: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図31: 米国: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図32: 米国: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図33: カナダ: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図34: カナダ: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図35: アジア太平洋: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図36: アジア太平洋: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図37: 中国: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図38: 中国: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図39: 日本: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図40: 日本: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図41: インド: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図42: インド: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図43: 韓国: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図44: 韓国: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図45: オーストラリア: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図46: オーストラリア: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図47: インドネシア: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図48: インドネシア: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図49: その他: 防弾ガラス市場: 売上高(百万米ドル)、2019年および2024年

図50: その他: 防弾ガラス市場予測: 売上高(百万米ドル)、2025年~2033年

図51:欧州:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図52:欧州:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図53:ドイツ:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図54:ドイツ:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図55:フランス:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図56:フランス:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図57:英国:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図58:英国:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図59:イタリア:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図60:イタリア:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図61:スペイン:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図62:スペイン:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図63:ロシア:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図64:ロシア:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図65:その他:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図66:その他:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図67:ラテンアメリカ:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図68:ラテンアメリカ:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図69:ブラジル:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図70:ブラジル:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図71:メキシコ:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図72:メキシコ:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図73:その他:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図74:その他:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図75:中東・アフリカ:防弾ガラス市場:販売額(百万米ドル)、2019年および2024年

図76:中東・アフリカ:防弾ガラス市場:国別内訳(%)、2024年

図77:中東・アフリカ:防弾ガラス市場予測:販売額(百万米ドル)、2025年~2033年

図78:世界の防弾ガラス産業:推進要因、阻害要因、および機会

図79:世界の防弾ガラス産業:バリューチェーン分析

図80:世界の防弾ガラス産業:ポーターのファイブフォース分析

防弾ガラスは、銃弾やその他の飛来物の貫通を防ぐように設計された特殊なガラスです。一般的には、複数のガラス層とポリカーボネートやPVB(ポリビニルブチラール)などのプラスチック中間層を積層して製造されます。この多層構造により、飛来物の運動エネルギーを吸収・分散させ、貫通を阻止する仕組みです。

防弾ガラスにはいくつかの種類があります。最も一般的なのは、ガラスと中間膜を交互に重ね合わせた積層ガラスです。中間膜にはPVBやSentryGlas®などの素材が用いられ、衝撃吸収性とガラスの破片飛散防止に貢献します。また、外側にガラス層、内側に厚いポリカーボネート層を配置したガラスクラッドポリカーボネートも存在し、軽量性と高い耐衝撃性を両立させています。さらに、低脅威レベルの用途や軽量化が最優先される場合には、アクリルやポリカーボネート単体が使用されることもありますが、これらは厳密には「ガラス」ではありません。衝撃を受けた際に裏面への破片飛散を防ぐスパッタリング防止タイプと、そうでないタイプに分けられます。

その用途は多岐にわたります。車両では、装甲車、要人警護車両、軍用車両などに採用されています。建物では、銀行、政府機関、大使館、宝飾店、刑務所、警察署、レジカウンターなどでセキュリティ強化のために使用されます。公共交通機関の一部(運転席など)や、貴重品の展示ケース、暴動鎮圧用のシールドなど特殊な用途にも応用されています。

関連技術としては、中間層の素材が非常に重要です。PVB、SentryGlas®、ポリカーボネートなどがその性能を決定づけます。これらの層を一体化させるためには、高温高圧下で接着するオートクレーブ処理が不可欠です。ガラス層自体の強度を高めるための化学強化技術も用いられます。裏面からの破片飛散を防ぐための厚いポリカーボネート層(アンチスパッタリング層)も重要な要素です。近年では、プライバシー保護や調光機能を持つスマートガラスやエレクトロクロミックガラスとの統合も進んでいます。さらに、より高い性能と軽量化を目指し、透明セラミックス(例えば窒化アルミニウムオキシナイトライド、ALON)のような新素材の研究開発も進められています。防弾性能を評価するための国際的な規格(UL 752、EN 1063、NIJ 0108.01など)も存在し、製品の分類と選定に役立てられています。