❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

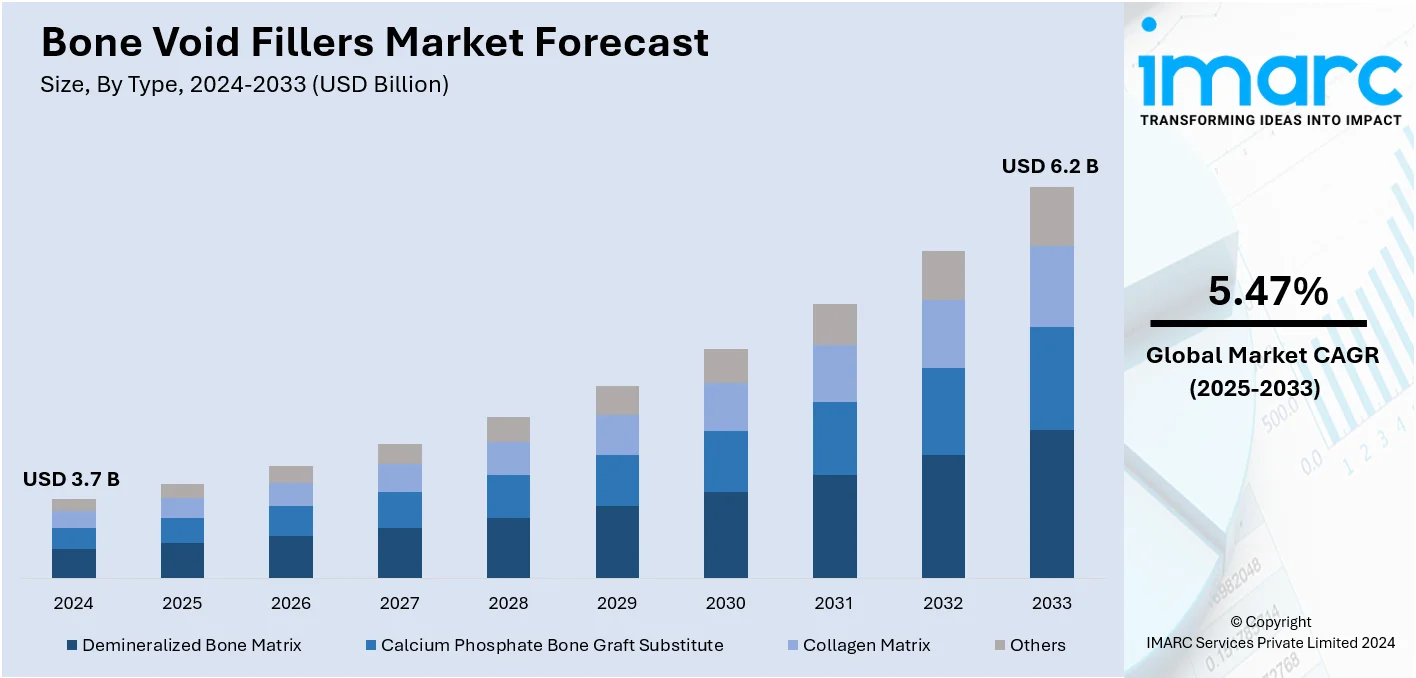

骨欠損充填材の世界市場は、2024年に37億米ドルに達し、2033年には62億米ドルに成長すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)5.47%で拡大する見込みです。2024年には北米が市場の39.8%以上を占め、その先進的な医療システム、最先端技術の普及、急速な高齢化によるサービス需要の増加がその優位性を支えています。

市場成長の主要因は、骨粗鬆症、変形性関節症、骨折といった骨疾患の罹患率上昇に加え、ライフスタイルの変化、高齢化、事故やスポーツ外傷の増加です。これらの要因が、骨欠損充填材を含む骨修復治療への高い需要を生み出しています。骨欠損充填材は、新しい骨の成長を促進し、患部の構造的完全性を維持し、回復を早める上で不可欠な要素となっています。生体活性および合成充填材を含む生体材料の技術進歩は、製品の有効性と安全性を高め、世界中の医療施設での採用を促進しています。

米国は、その高度な医療システム、広範な研究開発能力、革新的な医療技術の高い採用率により、世界の骨欠損充填材市場において重要な役割を担っています。米国企業は、骨再生を促進し、外科的転帰を改善し、回復時間を短縮する最先端の充填材の開発を主導しており、製造業者、病院、研究機関間の戦略的協力も市場成長を後押ししています。

市場の主要トレンドとしては、まず整形外科疾患の罹患率上昇が挙げられます。骨欠損充填材は、腫瘍、感染症、変性疾患による骨欠損の充填、新しい骨形成の足場、骨髄炎などの骨感染症における局所抗生物質療法、骨粗鬆症や変形性関節症による損傷組織の再生支援、脊椎固定術における安定性向上など、幅広い用途で活用されています。筋骨格系疾患の症例は、2020年の4億9400万件から2050年には約10億6000万件に達すると予測されており、その増加率は115%に上ります。

次に、外傷手術の増加も重要なトレンドです。世界中で年間3億1000万件もの主要な手術が行われており、骨欠損充填材は、重度の外傷による骨欠損や隙間の充填、構造的サポート、感染症に対するバリア形成、抗生物質含浸による感染予防・治療、関節再建、金属インプラントの安定性向上などに広く利用されています。

さらに、技術の著しい進歩も市場を牽引しています。生体活性セラミックス、生体吸収性ポリマー、複合材料といった先進素材の使用は、骨の自然な構造と特性を模倣し、再生と治癒を促進します。細胞増殖、分化、血管新生を促進する生物活性充填材の開発や、患者固有の欠損部位に完璧に適合する3Dプリンティング技術、骨の成長に伴い自然に吸収される注入可能な充填材、整形外科手術中の骨感染リスクを低減する抗生物質溶出型充填材なども市場成長を後押ししています。

市場はタイプ、形態、用途、エンドユーザーに基づいて分類されます。タイプ別では、脱灰骨基質(DBM)が2024年に約33.9%の市場シェアを占め、その強力な骨誘導特性と天然骨基質組成により市場をリードしています。

骨欠損充填材市場は、脱灰骨マトリックス(DBM)の生体適合性と、患者自身の骨との統合による有効性向上を主要な成長要因としている。DBMは粉末、パテ、ストリップ、スポンジなど多様な形態で利用可能であり、特定の臨床シナリオに対応できる。また、取り扱いが容易で、準備や加工が不要な「すぐに使える」特性も市場成長を後押しする。

形態別では、ゲルとパテが2024年に市場をリードしている。これらは手術中の適用が容易で、骨欠損に正確に成形できる柔軟な一貫性を提供する。注入可能で低侵襲手術を可能にし、外科的損傷や合併症のリスクを低減し、患者の迅速な回復を促進する。優れた適合性により、欠損部の輪郭に適応し、周囲の骨との完全な接触を確保する。ゲルとパテは、新しい骨細胞と血管の浸潤をサポートする3次元(3D)マトリックスを提供するため、骨成長と再生のための足場としても広く使用されている。

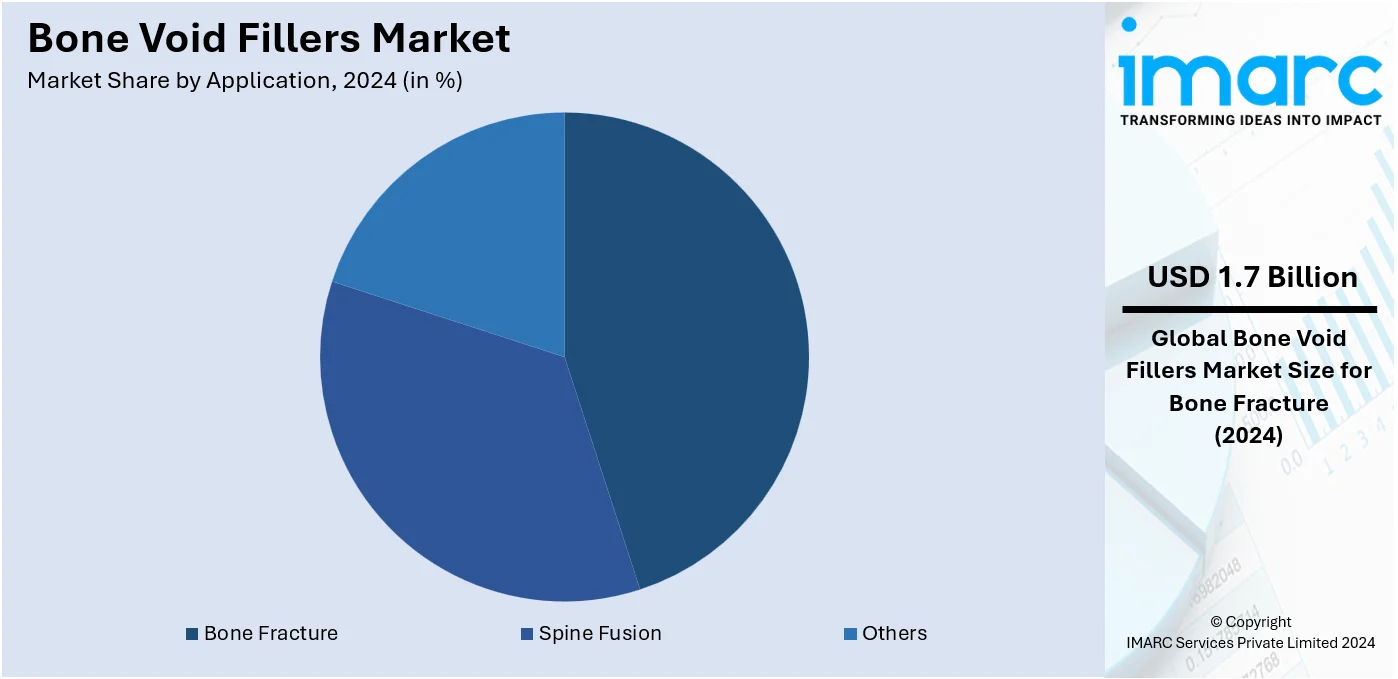

用途別では、骨折が2024年に市場シェアの約45%を占め、市場を牽引している。これは、事故、スポーツ傷害、および骨粗鬆症などの加齢関連疾患の増加によるものである。骨欠損充填材は、骨折によって生じた隙間を埋め、支持を提供し、骨再生を促進するために広く使用される。これらはリン酸カルシウム系セラミックス、生体活性ガラス、合成ポリマーなどの生体適合性材料から作られ、天然骨に類似した特性で細胞付着と骨生成を刺激する。生体適合性、骨誘導性、機械的強度を強化する最新の開発も市場成長を後押しする。

エンドユーザー別では、病院が2024年に市場シェアの約51.2%を占め、最大のセグメントとなっている。整形外科疾患、スポーツ傷害、加齢関連骨疾患に伴う外科手術の増加が、病院での骨欠損充填材の使用拡大を促している。病院は骨折、関節置換術、脊椎手術、外傷など多様な急性・慢性症例に対応し、市場成長を促進する。整形外科医や外傷専門医など、高度なスキルを持つ専門医療従事者が効率的な処置を可能にすることも市場に好影響を与える。病院、企業、研究機関が連携して臨床試験を実施し、新製品のフィードバックを提供することも市場成長を支えている。

地域別では、北米が2024年に39.8%を超える最大の市場シェアを占めている。北米は、確立された医療施設、専門整形外科センター、強力な臨床専門家ネットワークを備えた高度な医療インフラが存在するため、骨欠損充填材市場を支配している。また、骨欠損、骨折、加齢関連損傷による整形外科疾患の有病率の上昇も市場成長を促進している。地域政府による有利な償還政策や、骨欠損充填材の利点・用途に関する一般市民および医療提供者の意識向上も成長要因である。

米国は北米市場の87%を占める。高齢化と整形外科疾患(年間150万件以上の骨粗鬆症関連骨折を含む)の増加が市場を牽引する。低侵襲手術の進歩による合成骨移植材の人気向上や、年間860万件のスポーツ傷害も需要を押し上げる。さらに、年間500万件以上の歯科インプラントを含む歯科手術の増加も、口腔顎顔面治療における骨欠損充填材の適用を後押しする。StrykerやZimmer Biometといった大手メーカーの存在、および2023年に4.9兆ドルに達した医療費支出も市場を支える。

欧州の骨欠損充填材市場は、外傷関連および整形外科疾患の発生率増加によって牽引されている。欧州では約2700万人が骨粗鬆症に罹患し、年間400万件以上の脆弱性骨折が診断される。英国、フランス、ドイツでは合成骨移植材や先進生体材料の利用が増加傾向にある。65歳以上の人口が20%を超える欧州の高齢化も、整形外科手術や骨折修復における骨欠損充填材の必要性を高める。ドイツだけでも年間200万件のインプラント手術を含む歯科手術が、産業成長を大きく促進する。ドイツの法定健康保険制度のような政府の医療プログラムにより、骨欠損充填材を用いた外科手術へのアクセスが広範に可能となっている。欧州が研究とイノベーションに重点を置いていることも新しい骨移植技術を奨励し、EFORTのような団体によって支援される。

アジア太平洋地域の骨欠損充填材市場も、人口増加、医療インフラの改善、整形外科疾患の増加により、今後も成長が見込まれる。

骨欠損充填材市場は、高齢化に伴う整形外科および歯科処置の増加を背景に、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域で急速に拡大しています。アジア太平洋地域では、65歳以上人口の増加による骨粗鬆症関連骨折、インドでの関節置換術の急増、韓国やインドでの歯科インプラント需要が市場を牽引。2030年までに世界の医療費の約20%を占めると予測され、医療ツーリズムも高度な骨移植技術の利用を促進。合成充填材の費用対効果と生体適合性も成長要因です。

ラテンアメリカでは、整形外科手術や外傷の増加が需要を押し上げ、ブラジルでは多数の整形外科処置が実施されています。50歳以上の骨粗鬆症有病率が高く、低侵襲手術の普及も市場を後押し。メキシコでの歯科ツーリズム拡大も口腔処置における骨移植需要を高め、政府プログラムも先進医療機器利用を促進しています。中東・アフリカ地域では、医療費の増加と整形外科疾患の蔓延が市場を牽引。サウジアラビアでは高い骨粗鬆症有病率が報告され、骨折の主要因。南アフリカやアラブ首長国連邦での高度医療施設へのアクセス向上により手術件数が増加し、アラブ首長国連邦での歯科ツーリズムも骨移植用途を

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の骨欠損充填材市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の骨欠損充填材市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の骨欠損充填材市場 – タイプ別内訳

6.1 脱灰骨基質

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 リン酸カルシウム骨移植代替品

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 コラーゲンマトリックス

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 その他

6.4.1 過去および現在の市場トレンド (2019-2024)

6.4.2 市場予測 (2025-2033)

6.5 タイプ別の魅力的な投資提案

7 世界の骨欠損充填材市場 – 形態別内訳

7.1 ゲルおよびパテ

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 顆粒

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 その他

7.3.1 過去および現在の市場トレンド (2019-2024)

7.3.2 市場予測 (2025-2033)

7.4 形態別の魅力的な投資提案

8 世界の骨欠損充填材市場 – 用途別内訳

8.1 脊椎固定術

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 骨折

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 その他

8.3.1 過去および現在の市場トレンド (2019-2024)

8.3.2 市場予測 (2025-2033)

8.4 用途別の魅力的な投資提案

9 世界の骨欠損充填材市場 – エンドユーザー別内訳

9.1 病院

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 専門クリニック

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 その他

9.3.1 過去および現在の市場トレンド (2019-2024)

9.3.2 市場予測 (2025-2033)

9.4 エンドユーザー別の魅力的な投資提案

10 世界の骨欠損充填材市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場推進要因

10.1.1.2 過去および現在の市場トレンド (2019-2024)

10.1.1.3 タイプ別市場内訳

10.1.1.4 形態別市場内訳

10.1.1.5 用途別市場内訳

10.1.1.6 エンドユーザー別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場推進要因

10.1.2.2 過去および現在の市場トレンド (2019-2024)

10.1.2.3 タイプ別市場内訳

10.1.2.4 形態別市場内訳

10.1.2.5 用途別市場内訳

10.1.2.6 エンドユーザー別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 欧州

10.2.1 ドイツ

10.2.1.1 市場推進要因

10.2.1.2 過去および現在の市場トレンド (2019-2024)

10.2.1.3 タイプ別市場内訳

10.2.1.4 形態別市場内訳

10.2.1.5 用途別市場内訳

10.2.1.6 エンドユーザー別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場推進要因

10.2.2.2 過去および現在の市場トレンド (2019-2024)

10.2.2.3 タイプ別市場内訳

10.2.2.4 形態別市場内訳

10.2.2.5 用途別市場内訳

10.2.2.6 エンドユーザー別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 英国

10.2.3.1 市場の推進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 タイプ別市場内訳

10.2.3.4 形態別市場内訳

10.2.3.5 用途別市場内訳

10.2.3.6 エンドユーザー別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場の推進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 タイプ別市場内訳

10.2.4.4 形態別市場内訳

10.2.4.5 用途別市場内訳

10.2.4.6 エンドユーザー別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場の推進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 タイプ別市場内訳

10.2.5.4 形態別市場内訳

10.2.5.5 用途別市場内訳

10.2.5.6 エンドユーザー別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場の推進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 タイプ別市場内訳

10.3.1.4 形態別市場内訳

10.3.1.5 用途別市場内訳

10.3.1.6 エンドユーザー別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場の推進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 タイプ別市場内訳

10.3.2.4 形態別市場内訳

10.3.2.5 用途別市場内訳

10.3.2.6 エンドユーザー別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場の推進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 タイプ別市場内訳

10.3.3.4 形態別市場内訳

10.3.3.5 用途別市場内訳

10.3.3.6 エンドユーザー別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場の推進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 タイプ別市場内訳

10.3.4.4 形態別市場内訳

10.3.4.5 用途別市場内訳

10.3.4.6 エンドユーザー別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場の推進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 タイプ別市場内訳

10.3.5.4 形態別市場内訳

10.3.5.5 用途別市場内訳

10.3.5.6 エンドユーザー別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場の推進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 タイプ別市場内訳

10.3.6.4 形態別市場内訳

10.3.6.5 用途別市場内訳

10.3.6.6 エンドユーザー別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場の推進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 タイプ別市場内訳

10.4.1.4 形態別市場内訳

10.4.1.5 用途別市場内訳

10.4.1.6 エンドユーザー別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場の推進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

10.4.2.3 タイプ別市場内訳

10.4.2.4 形態別市場内訳

10.4.2.5 用途別市場内訳

10.4.2.6 エンドユーザー別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019-2024)

10.4.3.2 市場予測 (2025-2033)

10.5 中東およびアフリカ

10.5.1.1 市場の推進要因

10.5.1.2 過去および現在の市場動向 (2019-2024)

10.5.1.3 タイプ別市場内訳

10.5.1.4 形態別市場内訳

10.5.1.5 用途別市場内訳

10.5.1.6 エンドユーザー別市場内訳

10.5.1.7 国別市場内訳

10.5.1.8 主要企業

10.5.1.9 市場予測 (2025-2033)

10.6 地域別魅力的な投資提案

11 世界の骨欠損充填材市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要プレーヤー別市場シェア

11.4 市場プレーヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要プレーヤーのプロファイル

12.1 アースレックス社

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 ボーンサポートAB

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 コラーゲンマトリックス社

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 エグザクテック社

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 メディカルデバイスビジネスサービス社

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 財務状況

12.5.5 SWOT分析

12.5.6 主要ニュースとイベント

12.6 メドトロニックplc

12.6.1 事業概要

12.6.2 製品ポートフォリオ

12.6.3 事業戦略

12.6.4 財務状況

12.6.5 SWOT分析

12.6.6 主要ニュースとイベント

12.7 ニューベイシブ社

12.7.1 事業概要

12.7.2 製品ポートフォリオ

12.7.3 事業戦略

12.7.4 財務状況

12.7.5 SWOT分析

12.7.6 主要ニュースとイベント

12.8 ストライカー社

12.8.1 事業概要

12.8.2 製品ポートフォリオ

12.8.3 事業戦略

12.8.4 財務状況

12.8.5 SWOT分析

12.8.6 主要ニュースとイベント

12.9 ジンマーバイオメット

12.9.1 事業概要

12.9.2 製品ポートフォリオ

12.9.3 事業戦略

12.9.4 財務状況

12.9.5 SWOT分析

12.9.6 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 世界の骨欠損充填材市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 サプライヤーの交渉力

13.2.4 競争の程度

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

骨欠損充填材は、外傷、腫瘍切除、感染、先天性疾患などにより生じた骨の空洞や欠損部を埋め、骨再生を促進する医療材料です。骨の構造的サポートを提供し、新しい骨組織の成長を促すことを目的としています。生体適合性があり、最終的には自身の骨に置き換わるか、統合されることが理想とされています。

種類としては、まず患者自身の骨を用いる自家骨があります。これは骨伝導性、骨誘導性、骨形成能に優れ、免疫拒絶のリスクがない点が最大の利点ですが、採取部位の痛みや合併症が課題です。次に、他者からの骨を用いる同種骨があり、広範囲の欠損に対応可能ですが、感染症伝播のリスクはゼロではありません。異種動物由来の異種骨も存在し、免疫原性を除去する処理が施されます。人工的に作られる合成骨には、骨の主要成分に類似したハイドロキシアパタイトやリン酸三カルシウムなどのリン酸カルシウム系、硫酸カルシウム系、生分解性ポリマー、そしてこれらを組み合わせた複合材料など多岐にわたります。これらは骨伝導性を持つものが多く、吸収速度や強度を調整できる特徴があります。

用途は幅広く、整形外科領域では骨折治療、脊椎固定術、人工関節置換時の骨欠損充填、腫瘍切除後の再建、骨嚢胞の充填などに用いられます。歯科・口腔外科では、インプラント埋入時の骨造成(サイナスリフト、ソケットプリザベーションなど)、歯周病による骨欠損の治療、抜歯窩の保存に不可欠です。形成外科においても、顔面骨や頭蓋骨の欠損修復に応用されています。

関連技術としては、骨形成を直接刺激する骨形成タンパク質(BMPs)などの骨誘導因子を骨補填材に添加し、骨誘導能を高める方法があります。また、間葉系幹細胞(MSC)などを骨補填材と組み合わせて使用する細胞治療も研究されています。患者個々の骨欠損形状に合わせたカスタムメイドの骨補填材を製造する3Dプリンティング技術は、複雑な形状や多孔質構造の精密な再現を可能にしました。さらに、抗菌薬や成長因子などを骨補填材に組み込み、局所的に徐々に放出させる薬剤徐放システムは、感染予防や骨再生促進に寄与します。骨の治癒過程に合わせて適切な速度で吸収され、最終的に自身の骨に置き換わる生体吸収性材料の進化も、今後の発展が期待される重要な技術です。