❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

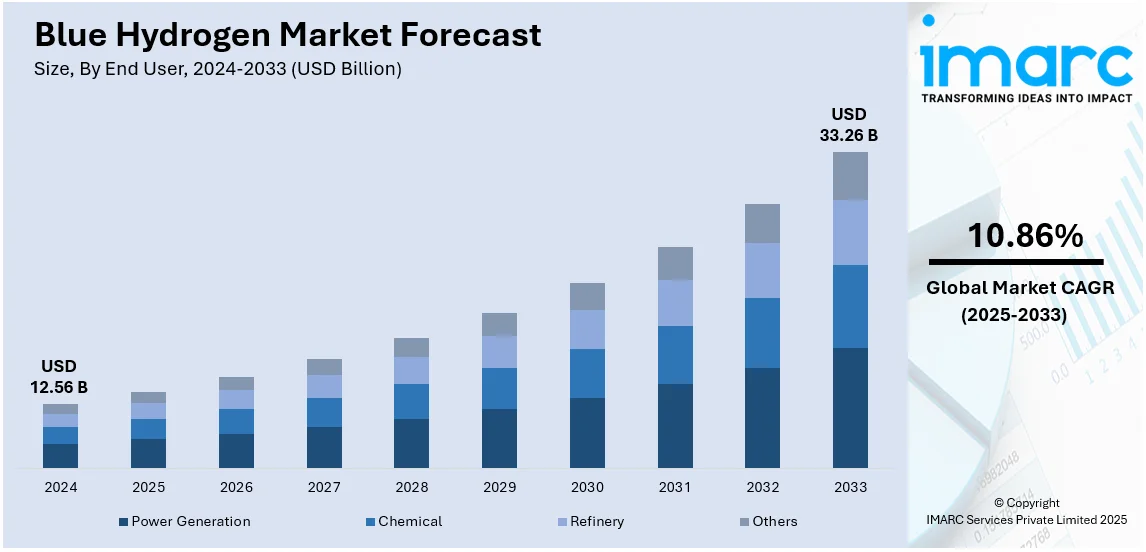

世界のブルー水素市場は、2024年に125.6億ドルと評価され、2033年には332.6億ドルに達し、2025年から2033年にかけて年平均成長率10.86%で成長すると予測されています。2024年には北米が40%以上の市場シェアを占め、優位に立っています。

市場成長の主要因は、クリーンエネルギー源の採用増加、輸送・発電分野での用途拡大、水素燃料電池車(FCV)の世界的な販売増です。特に、低炭素水素生産を可能にする炭素回収・利用・貯蔵(CCUS)技術への投資が活発で、欧州連合はCCUSプロジェクトに15億ドル以上、CO2輸送・貯蔵プロジェクトに5億ドル以上を助成しています。鉄鋼・セメント製造などの産業熱利用からの需要増加、エネルギー輸出向けアンモニア生産との統合、エネルギー転換基金からの財政的インセンティブも市場を後押ししています。水素パイプラインインフラの拡大や、石油・ガス企業とクリーンエネルギー企業の戦略的提携も成長を加速させています。

米国市場は、枯渇油田での大規模なCO2貯蔵を促進する炭素回収技術の進展、インフレ削減法による連邦税額控除、官民連携の加速、天然ガス生産者と水素開発者の協力による原料コスト削減、水素生産・輸送・貯蔵のためのインフラ開発助成金により、著しい成長を遂げています。例えば、米国エネルギー省は、クリーン水素ハブとしてハートランド水素ハブに2000万ドル、中部大西洋水素ハブに1880万ドルの資金を提供しました。水素を動力源とする長距離トラックへの関心の高まりも、燃料電池用途を促進し、市場に良い影響を与えています。

主要な市場トレンドとしては、まず燃料電池車(FCV)の採用増加が挙げられます。気候変動と大気汚染への意識の高まりから、温室効果ガス排出削減への圧力が強まる中、FCVは排出ガスゼロのソリューションを提供し、水素燃料の需要を創出しています。国際エネルギー機関(IEA)によると、2022年には世界で7万2000台以上のFCVが稼働し、前年比40%増加しました。炭素回収・貯蔵(CCS)技術を用いて天然ガスから製造されるブルー水素は、この需要に応えつつ、従来の化石燃料に代わる低炭素な選択肢を提供します。

次に、産業化の進展に伴うエネルギー需要の増大です。製造プロセスや化学生産などの産業活動におけるエネルギー需要が増加する中、CCS技術を用いて天然ガスから生産されるブルー水素は、信頼性の高い低炭素エネルギー源として機能します。ブルー水素は、CCSなしの従来の天然ガスベースの水素生産と比較して、CO2換算排出量を50%から80%削減できるとされ、CCS技術と水素生産方法の進歩により、その生産はより効率的かつ費用対効果が高まっています。

さらに、世界各国の政府による積極的な取り組みも市場を牽引しています。各国政府は、炭素排出量削減と再生可能・低炭素エネルギー技術の利用促進のための政策を実施しており、FCVの導入を奨励するためのインセンティブ、補助金、義務化が含まれます。米国では2023年から2032年までのFCV購入に対し最大7500ドルの税額控除が適用されます。また、政府はブルー水素市場の発展のために、研究、実証プロジェクト、インフラ開発への助成金、融資、官民パートナーシップといった資金援助を提供しています。ロシア政府はブルー水素の現地生産計画に約1億2700万ドルを投資すると発表し、欧州議会はブルー水素をEUの再生可能エネルギー指令とガスパッケージに含めることを発表しました。

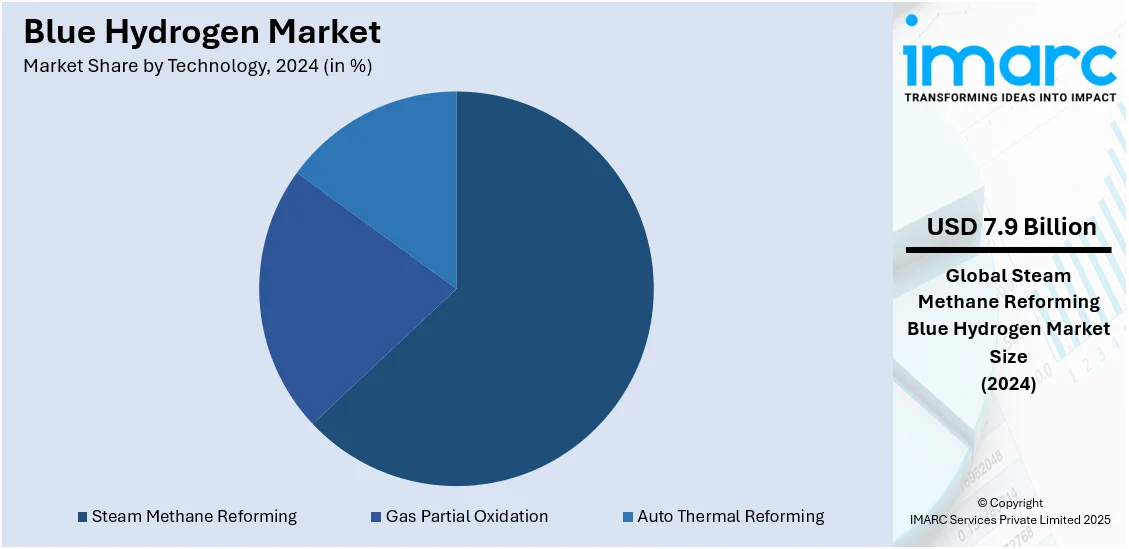

技術別では、スチームメタン改質(SMR)、ガス部分酸化、自己熱改質があり、2024年にはスチームメタン改質が約62.6%の市場シェアを占めています。

高圧蒸気とメタンを反応させて水素と一酸化炭素を生成する水蒸気メタン改質(SMR)は、発電や化学産業で利用されるブルー水素製造の主要技術です。政府、エネルギー企業、その他の関係者は、生産施設、貯蔵施設、輸送ネットワーク、最終用途アプリケーションを含む水素インフラの開発に投資しており、これがSMRの需要を牽引しています。M&A活動も需要を後押ししており、例えば2023年12月にはPTT Global Chemicalと三菱重工業アジアパシフィックがタイのカーボンニュートラル目標達成に向けた大規模石油化学コンプレックス開発で提携し、SMRプロセスにおけるCCS技術の最適化を検討しています。

エンドユーザー別では化学産業が2024年に市場をリードしています。化学産業はアンモニア、メタノール、合成ガスなど多様な化学品の原料として水素を大量に消費します。これらの化学品は肥料、プラスチック、医薬品などの幅広い製品の基礎となります。特にアンモニアは肥料や新たなエネルギー用途に不可欠であり、メタノールは化学品、プラスチック、燃料に広く使われます。化学メーカーは規制や企業の炭素削減目標に後押しされ、ブルー水素をサステナビリティ戦略に組み込む動きを強めており、大規模なブルー水素プロジェクトへの需要が高まっています。例えば、Air Products and Chemicalsは2023年11月にオランダでのブルー水素プラント建設を発表し、2026年に稼働予定です。

地域別では、2024年に北米が40.0%以上の最大の市場シェアを占めています。北米市場は、産業の脱炭素化へのシフト、化石燃料資源の枯渇、燃料電池電気自動車(FCEV)の販売増加、そして温室効果ガス排出量削減に向けた政府の野心的な目標によって牽引されています。米国では、2022年のインフレ削減法(IRA)やエネルギー省のHydrogen Shotイニシアチブが低炭素水素生産への投資を加速させ、豊富な天然ガス資源とCCUS技術の採用により、ブルー水素プロジェクトの強力な基盤を築いています。エクソンモービルとエア・リキードの提携によるテキサス州での低炭素水素・アンモニア生産プロジェクトはその一例です。また、Bipartisan Infrastructure Lawによる水素ハブへの資金提供や、主要エネルギー企業による大規模プラントへの投資も、米国を水素輸出の世界的リーダーとして位置づけています。

欧州市場も、強力な政策支援、炭素価格メカニズム、水素経済発展へのコミットメントにより着実な成長を遂げています。EUの水素戦略やRePowerEU計画は、低炭素水素生産の加速と水素インフラの拡大を重視しています。ドイツ、英国、オランダはCCUS設備を備えた水素プラントや専用水素パイプラインへの投資を主導し、ノルウェーと英国は洋上天然ガスプロジェクトに炭素回収技術を組み込んでいます。フランス、ベルギー、スペインの産業ハブでは、水素充填ステーションやアンモニア生産が開発され、複数の産業の脱炭素化を支援しています。例えば、スペインは2025年2月に欧州の資金援助を受け、EV充電ポイントや水素充填ステーションを含む8つのプロジェクトに投資し、持続可能な輸送と再生可能エネルギーへのコミットメントを強化しています。

アジア太平洋市場は、中国、日本、韓国、オーストラリアなどの主要経済圏におけるエネルギー需要の増加、脱炭素化政策、強力な政府インセンティブにより勢いを増しています。IEAの報告によると、東南アジアは2035年までに世界のエネルギー需要増加の25%を占め、インドに次ぐ規模となり、2050年までにはEUの需要を上回ると予測されています。電力消費は年間4%増加すると見込まれており、エアコンの普及がその主な要因です。

ブルー水素市場は、脱炭素化への移行を加速させる重要な役割を担い、世界的に急速な成長を遂げています。政府の支援、炭素回収・利用・貯留(CCUS)技術の進展、そして低炭素エネルギーへの需要増大が市場を牽引しています。

アジア太平洋地域は、産業化の進展とエネルギー需要の増加を背景に、ブルー水素市場をリードしています。世界最大の水素生産国である中国は、鉄鋼業や化学産業にブルー水素を統合し、市場に大きな影響を与えています。日本と韓国は、CCUS技術を用いたブルー水素生産施設の開発を支援する国家水素ロードマップを策定し、水素サプライチェーンの構築を進めています。オーストラリアは天然ガス資源を活用して主要な水素輸出国を目指し、インドは精製および肥料生産において水素混合を採用しています。

ラテンアメリカのブルー水素市場は、豊富な天然ガス資源、輸出の可能性、および産業の脱炭素化へのコミットメントにより、急速に発展しています。同地域は世界の水素需要の25~33%を供給する潜在力を持ち、現在の生産コストは世界の平均を下回っています。アルゼンチンとチリは2030年までに生産コストを大幅に削減し、世界で最も費用対効果の高い水素生産国となることを目指しています。ブラジルは石油化学や輸送分野での水素利用を模索しており、グリーン水素のリーダーであるチリは、ブルー水素を移行技術と位置付けています。

中東・アフリカ(MEA)地域は、豊富な天然ガス埋蔵量と水素輸出への戦略的投資を活用し、ブルー水素ハブとして台頭しています。アラブ首長国連邦(UAE)は2050年までにクリーンエネルギーに1,630億ドルを投資し、2031年までに低排出産業と気候中立性における世界的リーダーシップを目指す国家水素戦略を推進しています。サウジアラビア、UAE、オマーンは、CCUS技術を用いた大規模なブルー水素プロジェクトを開発し、湾岸地域を主要な水素輸出国として位置付けようとしています。特に、オマーンではシェル主導の「ブルーホライズンズ」プロジェクトが地域生産を牽引しています。アフリカでは、アルジェリアと南アフリカが国内産業および輸出市場向けにブルー水素の可能性を探っています。欧州やアジアからの投資も増加しており、MEA地域のグローバル水素経済における役割が強化されています。

競争環境は、低炭素エネルギー代替品への政府の要請により激化しています。主要企業はCCUSを活用した大規模プロジェクトに投資し、生産能力と流通ネットワークを構築するためにエネルギー企業、産業ガス生産者、インフラ開発者との戦略的提携を進めています。蒸気メタン改質(SMR)や自己熱改質(ATR)などの技術的改善が効率を高め、コストを削減し、競争をさらに激化させています。補助金や税額控除を含む政策インセンティブも市場での位置付けに影響を与え、企業は政府支援の資金獲得を競っています。また、グリーン水素などの競合する水素生産プロセスからの競争も激しく、ブルー水素生産者はコスト削減を迫られています。天然ガスやCCUSインフラの利用可能性といった地域的要因も、各市場における競争優位性を確立する上で重要です。

最近の動向としては、2024年8月にはシェルがオマーン初の大型ブルー水素・アンモニア施設「ブルーホライズンズ」プロジェクトの事前FEEDサービスにウッドを選定しました。同年7月には、アラムコがサウジアラビアのジュバイルにおける低炭素水素生産を推進するため、Air Products Qudraの子会社であるBlue Hydrogen Industrial Gases Companyの株式50%を取得しました。また、アオンとチューリッヒ保険グループは、グリーンおよびブルー水素プロジェクト向けに最大2億5,000万ドルの設備投資をカバーするクリーン水素保険プログラムを導入しました。

本レポートは、2019年から2033年までのブルー水素市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置付けを把握するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のブルー水素市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界のブルー水素市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のブルー水素市場 – 技術別内訳

6.1 水蒸気メタン改質

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 ガス部分酸化

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 自己熱改質

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 技術別魅力的な投資提案

7 世界のブルー水素市場 – エンドユーザー別内訳

7.1 発電

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 化学

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 精製

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 その他

7.4.1 過去および現在の市場動向 (2019-2024)

7.4.2 市場予測 (2025-2033)

7.5 エンドユーザー別魅力的な投資提案

8 世界のブルー水素市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場促進要因

8.1.1.2 過去および現在の市場動向 (2019-2024)

8.1.1.3 技術別市場内訳

8.1.1.4 エンドユーザー別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場促進要因

8.1.2.2 過去および現在の市場動向 (2019-2024)

8.1.2.3 技術別市場内訳

8.1.2.4 エンドユーザー別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場促進要因

8.2.1.2 過去および現在の市場動向 (2019-2024)

8.2.1.3 技術別市場内訳

8.2.1.4 エンドユーザー別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場促進要因

8.2.2.2 過去および現在の市場動向 (2019-2024)

8.2.2.3 技術別市場内訳

8.2.2.4 エンドユーザー別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 英国

8.2.3.1 市場促進要因

8.2.3.2 過去および現在の市場動向 (2019-2024)

8.2.3.3 技術別市場内訳

8.2.3.4 エンドユーザー別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場促進要因

8.2.4.2 過去および現在の市場動向 (2019-2024)

8.2.4.3 技術別市場内訳

8.2.4.4 エンドユーザー別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場促進要因

8.2.5.2 過去および現在の市場動向 (2019-2024)

8.2.5.3 技術別市場内訳

8.2.5.4 エンドユーザー別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場促進要因

8.3.1.2 過去および現在の市場動向 (2019-2024)

8.3.1.3 技術別市場内訳

8.3.1.4 エンドユーザー別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場促進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 技術別市場内訳

8.3.2.4 エンドユーザー別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場促進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 技術別市場内訳

8.3.3.4 エンドユーザー別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 技術別市場内訳

8.3.4.4 エンドユーザー別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 技術別市場内訳

8.3.5.4 エンドユーザー別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場促進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 技術別市場内訳

8.3.6.4 エンドユーザー別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 技術別市場内訳

8.4.1.4 エンドユーザー別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 技術別市場内訳

8.4.2.4 エンドユーザー別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場促進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 技術別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界のブルー水素市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレイヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 エア・リキードS.A.

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 エア・プロダクツ・アンド・ケミカルズInc.

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 財務状況

10.2.5 SWOT分析

10.2.6 主要ニュースとイベント

10.3 エーカー・ソリューションズASA

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 財務状況

10.3.5 SWOT分析

10.3.6 主要ニュースとイベント

10.4 アクアテラ・エナジーLtd.

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 BP P.L.C.

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 財務状況

10.5.5 SWOT分析

10.5.6 主要ニュースとイベント

10.6 ダストゥール・エナジー

10.6.1 事業概要

10.6.2 提供製品

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要ニュースとイベント

10.7 エクソンモービル・コーポレーション

10.7.1 事業概要

10.7.2 提供製品

10.7.3 事業戦略

10.7.4 財務状況

10.7.5 SWOT分析

10.7.6 主要ニュースとイベント

10.8 イネオス・グループ・リミテッド

10.8.1 事業概要

10.8.2 提供製品

10.8.3 事業戦略

10.8.4 SWOT分析

10.8.5 主要ニュースとイベント

10.9 ジョンソン・マッセイ

10.9.1 事業概要

10.9.2 提供製品

10.9.3 事業戦略

10.9.4 財務状況

10.9.5 SWOT分析

10.9.6 主要ニュースとイベント

10.10 リンデplc

10.10.1 事業概要

10.10.2 提供製品

10.10.3 事業戦略

10.10.4 SWOT分析

10.10.5 主要ニュースとイベント

10.11 サウジアラビア石油会社

10.11.1 事業概要

10.11.2 提供製品

10.11.3 事業戦略

10.11.4 財務

10.11.5 SWOT分析

10.11.6 主要ニュースとイベント

10.12 Shell plc

10.12.1 事業概要

10.12.2 提供製品

10.12.3 事業戦略

10.12.4 財務

10.12.5 SWOT分析

10.12.6 主要ニュースとイベント

10.13 Technip Energies N.V.

10.13.1 事業概要

10.13.2 提供製品

100.13.3 事業戦略

10.13.4 財務

10.13.5 SWOT分析

10.13.6 主要ニュースとイベント

10.14 Uniper SE

10.14.1 事業概要

10.14.2 提供製品

10.14.3 事業戦略

10.14.4 財務

10.14.5 SWOT分析

10.14.6 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界のブルー水素市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

ブルー水素とは、天然ガスや石炭などの化石燃料を原料として製造される水素の一種です。その最大の特徴は、水素製造過程で発生する二酸化炭素(CO2)を、回収・貯留(Carbon Capture, Utilization, and Storage: CCUS)することによって、大気中への排出を大幅に削減する点にあります。これにより、CO2を排出する「グレー水素」や、再生可能エネルギー由来の「グリーン水素」とは異なる、低炭素な水素として位置づけられています。水素社会への移行期において、安定供給と脱炭素化を両立させるための重要な架け橋技術として期待されています。

ブルー水素の種類は、主にその原料となる化石燃料によって分類されます。最も一般的なのは、天然ガスを原料とするブルー水素です。これは、水蒸気改質法(Steam Methane Reforming: SMR)や自己熱改質法(Autothermal Reforming: ATR)といった既存の水素製造技術とCCUSを組み合わせることで生産されます。また、石炭を原料とする石炭ガス化法とCCUSを組み合わせたブルー水素も存在します。CO2排出量削減の観点からは、天然ガス由来の方が一般的に優位ですが、資源状況に応じて選択されます。CCUSのCO2回収率の高さも、ブルー水素の環境性能を左右する重要な要素となります。

ブルー水素の用途は多岐にわたります。まず、アンモニア製造、メタノール製造、石油精製(脱硫、水素化分解)といった既存の産業分野において、低炭素な水素源として利用が拡大しています。これらの産業は大量の水素を消費するため、ブルー水素への転換は大きな脱炭素効果をもたらします。次に、発電分野では、天然ガス火力発電所での混焼や、将来的な水素専焼タービンでの利用が検討されています。また、燃料電池自動車(FCV)や船舶、航空機などの輸送用燃料、さらには産業用炉や家庭用暖房における熱源としての利用も期待されています。再生可能エネルギーの余剰電力を水素に変換し貯蔵するエネルギーキャリアとしての役割も担います。

ブルー水素に関連する主要な技術としては、まずCCUSが挙げられます。CO2回収技術には、燃焼後回収、燃焼前回収、酸素燃焼回収などがあり、アミン吸収法が広く用いられています。回収されたCO2は、地中貯留(帯水層や枯渇した油ガス田など)されるか、あるいは化学品(メタノール、尿素など)や合成燃料の原料として有効利用されます。水素製造技術としては、前述のSMRやATR、石炭ガス化法が中心となります。これらの技術は、効率的な水素生産とCO2分離を可能にするために継続的に改良されています。さらに、製造された水素を効率的に輸送・貯蔵するための技術(パイプライン、液化、アンモニア変換、MCH変換など)や、水素を電力に変換する燃料電池技術も、ブルー水素の普及には不可欠な要素です。