❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

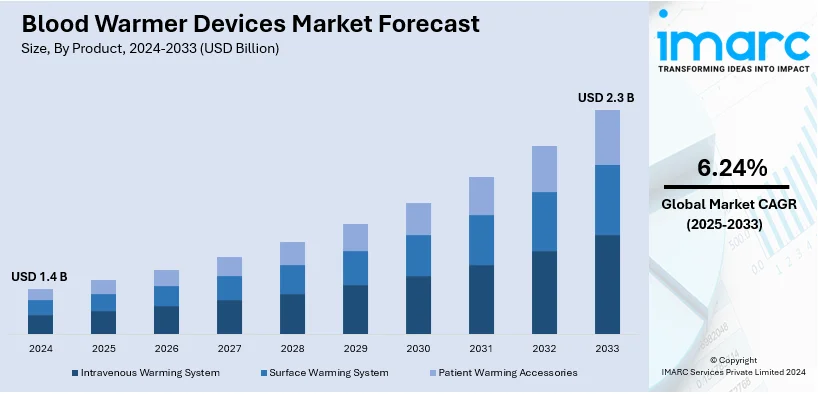

世界の血液加温装置市場は、2024年に14億米ドルと評価され、2033年までに23億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率6.24%で成長する見込みです。北米が2024年に市場シェアの40.7%以上を占め、特に米国が主要な地域市場として際立っています。

この市場の成長は、外科手術の増加、外傷症例の増加、低体温症管理への意識向上、医療インフラの拡大、および携帯型・自動化技術の進歩によって牽引されています。輸血を伴う手術や外傷治療において、低体温症による合併症(心停止や免疫抑制など)の発生率が増加していることが、これらの装置の必要性を高めています。血液加温装置は、輸血時に患者の体温を適切に保ち、関連するリスクを最小限に抑えるために不可欠です。高齢者や重症患者を対象とした高リスク手術の増加も、より優れた血液加温ソリューションへの需要を押し上げています。

新たな携帯型および自動化された血液加温装置技術は、病院、救急車、軍事医療部隊で広く採用されています。輸血時の体温管理に対する医療提供者の意識向上と、患者の安全に基づく厳格な規制政策も市場成長を後押ししています。さらに、新興経済国における医療インフラの成長と医療技術への投資も、市場の着実な成長を示しています。

市場の主要なトレンドとしては、輸液療法の増加、外科手術件数の増加、慢性疾患およびがんの発生率増加が挙げられます。COVID-19症例の増加に伴い、輸液療法の必要性が高まり、体液を体温に近づけ、患者の回復を早め、輸血ショックのリスクを低減するための血液加温装置の需要が増大しています。また、過度のアルコール・娯楽薬物摂取、糖尿病、関節炎、パーキンソン病、脊髄損傷の発生率上昇も低体温症のリスクを高め、市場成長に寄与しています。乳児の寒冷凝集素症における交換輸血にもこれらの装置が必要です。民間医療機関の台頭や、各国の防衛医療システムへの予算拡大も市場をさらに推進しています。

慢性疾患やがん治療は頻繁な輸血を必要とすることが多く、血液加温装置は患者ケアの不可欠な要素となっています。貧血、腎臓疾患、化学療法などの治療では、血液成分の補充や重要な体液レベルの維持のために輸血が行われます。これらの処置中に血液や体液を加温することは、低体温症などの合併症を防ぐ上で極めて重要です。

製品別では、静脈内加温システムが2024年に市場の約47.1%を占める最大のセグメントです。これは、特に緊急時や手術環境での輸液投与中の低体温症予防におけるその重要な役割によるものです。表面加温システムは術後や集中治療室で利用され、患者加温アクセサリー(加温ブランケットなど)も補完的に需要が増加しています。

タイプ別では、非携帯型が2024年に市場シェアの約55.5%を占めています。非携帯型血液加温装置は、病院、診療所、専門ケアユニットで主に利用され、既存の医療インフラとの統合が図られています。一方、携帯型血液加温装置は、その汎用性、使いやすさ、および救急車、軍事作戦、災害管理などの緊急現場での適用により、注目を集めています。

これらの要因が複合的に作用し、世界の血液加温装置市場は今後も堅調な成長を続けると予測されます。

血液加温器市場は、輸血、手術、外傷治療における低体温症予防に不可欠であり、迅速な加温、精密な温度制御、携帯性、エネルギー効率が特徴です。

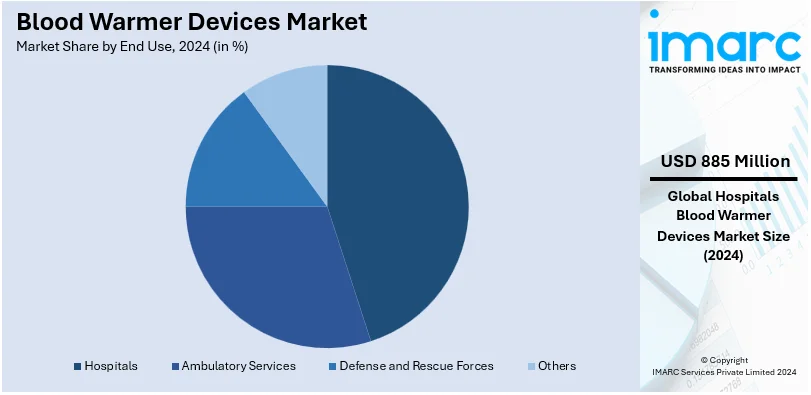

用途別では、病院が市場の約65.4%を占め、手術、外傷ケア、輸血処置で広く使用されています。救急医療サービスは搬送中の患者安定に、防衛・救助部隊は極限環境での負傷者安定に不可欠です。その他には獣医療や外来診療所が含まれます。

地域別では、北米が2024年に40.7%超の最大市場シェアを占め、先進医療技術、高い医療費、整備された医療インフラが牽引します。アジア太平洋地域(中国、日本、インドなど)は、医療投資の増加、患者意識の向上、高齢化の進展により著しい成長を見せています。欧州(ドイツ、フランス、英国など)は、確立された医療部門と医療機器の広範な利用により堅調です。中南米(ブラジル、メキシコなど)は医療インフラ改善で成長地域として浮上し、中東・アフリカ地域は政府の医療システム強化努力により着実に進展しています。

米国市場は北米の90%を占め、手術件数、外傷症例、輸血を必要とする慢性疾患治療の増加が主な推進要因です。患者安全向上のため、病院は携帯型・省エネ型加温器に投資し、メーカーは精度と迅速性を追求したデバイスを開発。FDA承認機器の採用を促す厳格な規制、軍事・救急医療サービスからの需要、ワイヤレス接続などの技術進歩、価値に基づく医療への注力、啓発キャンペーンが市場を牽引しています。

アジア太平洋地域では、発展途上国での先進医療技術の採用増加が市場を牽引。病院は低体温症リスク軽減のため医療機器をアップグレードし、正常体温維持の意識が高まっています。政府・民間組織による医療インフラ強化への資金提供が進み、メーカーは携帯型・使いやすい血液加温器の開発に注力。インドや中国などで外傷や慢性疾患(例:貧血)の症例が増加していることも市場を支えています。

欧州市場は、輸血や手術における患者転帰改善のための先進医療技術の採用増加により成長。厳格な医療基準により低体温症リスク軽減のための血液加温器導入が進み、術中患者加温技術への重視が高まっています。CE認証機器の統合を促す規制順守、在宅医療や救急医療サービス向けに携帯型・使いやすいデバイスを革新するメーカーの努力が市場を活性化。がんや心血管疾患などの慢性疾患の有病率増加が手術件数を増やし、効果的な血液加温ソリューションの需要を促進。バッテリー駆動型や使い捨て型加温器の進歩は、感染制御と運用効率の需要に応えています。

中南米の血液加温器市場は、地域特有の要因に牽引され著しい成長を遂げています。特に重症患者や外傷症例において、病院や救急医療センターが患者転帰改善のため先進的な血液加温技術を導入しています。輸血や輸液時の正常体温維持の重要性への認識が高まり、携帯型で効率的なデバイスへの投資が促進されています。政府や民間団体は、医療サービスが不足している地域を中心に医療インフラへの投資を拡大しており、慢性疾患の有病率増加や手術件数の増加も周術期ケアにおける需要を押し上げています。ブラジルでは5歳未満の子供の約5分の1が貧血であるとされ、ブラジルやメキシコなどの医療ツーリズムも国際基準を満たすための先進医療技術の導入を促しています。メーカーは現地流通業者や医療機関と積極的に協力し、地域の多様な経済状況に合わせた費用対効果の高いソリューションを提供しており、リアルタイム監視や温度制御といった患者安全プロトコルの強化も市場を牽引しています。

中東・アフリカの血液加温器市場も、外傷症例や手術件数の増加により成長しています。患者の低体温症予防のための効果的な体温管理ソリューションが求められており、病院や診療所は輸血時の患者安全を高めるために先進的な血液加温器を導入しています。サウジアラビア、南アフリカ、UAEなどの国々では、政府や医療当局が医療インフラのアップグレードに投資しており、これが革新的な医療機器の採用を後押ししています。グローバルメーカーと地域流通業者の連携により、救急医療や搬送に適した費用対効果の高い携帯型ソリューションが提供されています。温度管理された輸血の利点に関する啓発キャンペーンも、小規模な医療施設からの需要を生み出しています。GCC諸国における医療ツーリズムは高品質な医療サービスへのニーズを高め、デバイスの普及をさらに促進しています。2018年にはUAEの医療ツーリズム産業が121億AED(32.9億米ドル)を創出しました。また、NGOや国際保健プログラムも農村地域での緊急医療改善のため、血液加温技術の導入を支援しており、これらの要因が市場の堅調で持続的な成長を促進しています。

競争環境では、企業は携帯性、迅速な加温能力、精密な温度制御といった強化された機能を備えた先進的な血液加温器の開発に注力しています。携帯型血液加温器の導入は、救急や軍事現場における効率的な加温ソリューションのニーズに対応し、市場範囲を拡大しました。主要企業は製品ポートフォリオを拡大し、市場プレゼンスを高めるために、合併、買収、提携を積極的に行っています。これらの協力関係は、技術と専門知識の共有を促進し、革新的な製品の開発と新規市場へのアクセスにつながっています。さらに、企業は成長する医療インフラを持つ新興市場への事業拡大を進め、顧客基盤を拡大しています。流通ネットワークと現地パートナーシップを確立することで、これらの地域における血液加温器の需要増加に効果的に対応しています。主要企業には、3M Company、Barkey GmbH & Co. KG、Baxter International Inc.、Belmont Medical Technologies、Biegler GmbH、EMIT Corporation、Gentherm Incorporated、Sarstedt AG & Co. KG、Smith’s Medical、The Surgical Company PTM、Vyaire Medical Inc.などが挙げられます。

最新動向として、2024年6月にはデンマークの°MEQU社が、携帯型血液・輸液加温装置「°M Warmer System」について米国食品医薬品局(FDA)の510(k)承認を取得しました。このシステムは、出血患者の低体温症予防を目的としており、負傷現場、搬送中、病院において加温された輸血や輸液を提供することで、軍事および民間の医療従事者を支援します。

本レポートは、2019年から2033年までの血液加温器市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置を把握するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の血液加温装置市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 静脈内加温システム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 表面加温システム

6.2.1 市場トレンド

6.2.2 市場予測

6.3 患者加温アクセサリー

6.3.1 市場トレンド

6.3.2 市場予測

7 タイプ別市場内訳

7.1 ポータブル

7.1.1 市場トレンド

7.1.2 市場予測

7.2 非ポータブル

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 救急サービス

8.2.1 市場トレンド

8.2.2 市場予測

8.3 防衛・救助部隊

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 3Mカンパニー

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 Barkey GmbH & Co. KG

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 バクスター・インターナショナル・インク

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 ベルモント・メディカル・テクノロジーズ

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ビーグラーGmbH

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 EMITコーポレーション

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 ジェンサーム・インコーポレイテッド

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.8 サルシュテットAG & Co. KG

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 スミス・メディカル

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 ザ・サージカル・カンパニーPTM

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 ヴァイア・メディカル・インク

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

図表リスト

図1:世界の血液加温装置市場:主要な推進要因と課題

図2:世界の血液加温装置市場:販売額(10億米ドル)、2019-2024年

図3:世界の血液加温装置市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の血液加温装置市場:製品別内訳(%)、2024年

図5:世界の血液加温装置市場:タイプ別内訳(%)、2024年

図6:世界の血液加温装置市場:最終用途別内訳(%)、2024年

図7:世界の血液加温装置市場:地域別内訳(%)、2024年

図8:世界の血液加温装置(静脈内加温システム)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の血液加温装置(静脈内加温システム)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の血液加温装置(表面加温システム)市場:販売額(100万米ドル)、2019年および2024年

図11:世界:輸血・輸液加温器(表面加温システム)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界:輸血・輸液加温器(患者加温アクセサリー)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:輸血・輸液加温器(患者加温アクセサリー)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界:輸血・輸液加温器(ポータブル)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:輸血・輸液加温器(ポータブル)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界:輸血・輸液加温器(非ポータブル)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:輸血・輸液加温器(非ポータブル)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界:輸血・輸液加温器(病院)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:輸血・輸液加温器(病院)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界:輸血・輸液加温器(救急サービス)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:輸血・輸液加温器(救急サービス)市場予測:販売額(百万米ドル)、2025-2033年

図22:世界:輸血・輸液加温器(防衛・救助部隊)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:輸血・輸液加温器(防衛・救助部隊)市場予測:販売額(百万米ドル)、2025-2033年

図24:世界:輸血・輸液加温器(その他の最終用途)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:輸血・輸液加温器(その他の最終用途)市場予測:販売額(百万米ドル)、2025-2033年

図26:北米:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図27:北米:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図28:米国:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図29:米国:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図30:カナダ:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図31:カナダ:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図32:アジア太平洋:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図33:アジア太平洋:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図34:中国:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図35:中国:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図36:日本:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図37:日本:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図38:インド:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図39:インド:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図40:韓国:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図41:韓国:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図42:オーストラリア:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図43:オーストラリア:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図44:インドネシア:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図45:インドネシア:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図46:その他:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図47:その他:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図48:欧州:輸血・輸液加温器市場:販売額(百万米ドル)、2019年および2024年

図49:欧州:輸血・輸液加温器市場予測:販売額(百万米ドル)、2025-2033年

図50:ドイツ:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図51:ドイツ:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図52:フランス:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図53:フランス:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図54:イギリス:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図55:イギリス:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図56:イタリア:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図57:イタリア:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図58:スペイン:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図59:スペイン:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図60:ロシア:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図61:ロシア:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図62:その他:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図63:その他:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図64:ラテンアメリカ:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図65:ラテンアメリカ:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図66:ブラジル:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図67:ブラジル:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図68:メキシコ:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図69:メキシコ:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図70:その他:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図71:その他:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図72:中東・アフリカ:輸血・輸液加温器市場:販売額(単位:100万米ドル)、2019年および2024年

図73:中東・アフリカ:輸血・輸液加温器市場:国別内訳(単位:%)、2024年

図74:中東・アフリカ:輸血・輸液加温器市場予測:販売額(単位:100万米ドル)、2025年~2033年

図75:世界:輸血・輸液加温器産業:SWOT分析

図76:世界:輸血・輸液加温器産業:バリューチェーン分析

図77:世界:輸血・輸液加温器産業:ポーターのファイブフォース分析

輸血加温器は、輸血製剤(全血、赤血球濃厚液、血漿など)や静脈内輸液を患者に投与する前に、体温に近い温度まで加温するための医療機器でございます。冷たい輸血製剤や輸液を急速に投与すると、患者様の体温が低下し、低体温症を引き起こす可能性がございます。低体温症は、血液凝固異常、不整脈、感染症リスクの増加など、様々な合併症の原因となるため、これを予防し、患者様の安全と快適性を確保することが主な目的でございます。通常、目標温度は体温と同程度の約37℃に設定されます。

輸血加温器にはいくつかの種類がございます。まず、乾式加温器は、輸液チューブを電気ヒーターなどの熱源で直接加熱する方式でございます。チューブが熱板やコイルに接触することで加温され、水を使用しないため、汚染のリスクが低く、操作が比較的容易でございます。次に、水浴式加温器は、輸血製剤のバッグや輸液チューブを温度管理された温水に浸して加温する方式でございます。効率的かつ均一な加温が可能ですが、水を使用するため、定期的な清掃とメンテナンスが必要でございます。また、インライン式加温器は、輸液ラインに直接組み込まれるタイプで、使い捨ての加温カセットや熱交換器を用いて、輸液中に連続的に加温を行います。コンパクトで携帯性に優れるものもございます。さらに、急速輸液器の中には、大量の輸液を迅速に加圧投与しながら同時に加温する機能を備えたものもございます。

これらの機器は、様々な医療現場で活用されております。大量輸血が必要な場合、例えば外傷による大量出血や大手術時などには、冷たい血液製剤の急速な投与による低体温症を予防するために不可欠でございます。また、長時間の外科手術や、体温調節機能が未熟な小児・新生児、あるいは体温調節機能が低下している高齢患者様への輸液・輸血時にも、低体温症の予防と治療に用いられます。救急医療の現場では、低体温症の患者様への加温や、急速な輸液蘇生が必要な場合にその効果を発揮いたします。その他、化学療法や透析治療において、患者様の快適性向上や血管攣縮の軽減のために輸液を加温する目的で使用されることもございます。

関連する技術としましては、まず精密な温度センサーとマイクロプロセッサーによる高度な温度制御システムが挙げられます。これにより、設定温度を正確に維持し、過熱を防ぐことが可能でございます。また、患者様や血液製剤の熱傷を防ぐための過熱防止機構(自動シャットオフ機能やアラームなど)は、安全性を確保する上で極めて重要でございます。衛生面では、使い捨ての輸液経路やカセットが広く採用されており、交差汚染のリスクを低減し、滅菌管理を容易にしております。さらに、様々な流量に対応できる設計や、救急搬送時などにも使用できるようバッテリー駆動が可能な携帯型モデルの開発も進んでおります。一部の高度な機器では、輸液中の気泡を検出する機能も搭載されており、安全性が一層高められております。