❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

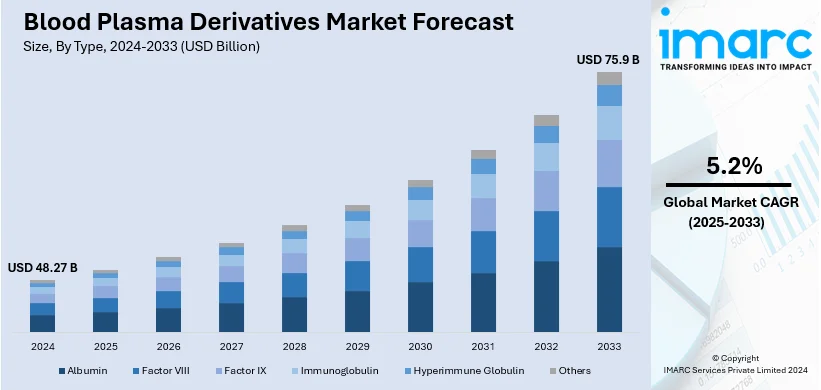

世界の血漿分画製剤市場は、2024年に482.7億米ドルと評価され、2033年には759億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)5.2%で成長する見込みです。この市場成長は、血友病、免疫不全、自己免疫疾患などの慢性疾患や希少疾患の有病率増加、高齢化社会の進展、先進的な血漿採取インフラ、技術革新、治療用途の拡大など、複数の要因に牽引されています。

地域別では、北米が2024年に市場シェアの48.9%以上を占め、特に米国は北米市場の75.90%を占める主要市場となっています。米国では、血友病などの血液疾患患者の増加(約3万~3万3千人の男性が血友病に罹患)や、高齢者が血漿分画製剤による治療を必要とする状態になりやすいことが需要を押し上げています。また、米国は北米の総血漿供給量の99%以上を占める広範な血漿採取ネットワークを有しており、国内需要と世界供給の両方を支えています。

市場の主要なトレンドの一つは、免疫グロブリン(IVIGおよびSCIG)の需要増加です。免疫グロブリンは、自己免疫疾患、免疫不全症候群、神経疾患などの治療に不可欠であり、2024年には血漿分画製剤市場全体の約48.7%を占める最大のセグメントとなっています。世界的に自己免疫疾患の有病率が増加しており、米国だけでも約2000万人の患者がいると推定されています。CSL BehringやGrifolsなどの主要企業は、この需要に応えるため、研究開発と生産能力の拡大に積極的に投資しています。

血漿採取と処理技術の進歩も市場を大きく後押ししています。CSL Plasmaのように、米国、欧州、アジアに350以上の献血センターを持つ広範なネットワークは、血漿の安定供給を確保し、生命を救う治療薬への分画を可能にしています。国際品質血漿プログラム(IQPP)は1000以上の献血センターを認証し、自動血漿採取システムなどの最新技術を導入することで、採取プロセスの効率と品質を向上させています。これにより、献血時間の短縮と献血者へのインセンティブ提供を通じて、安定した献血者の流れを確保しています。

生産における技術革新も、血漿分画製剤の製造を効率的かつ経済的にしています。CSLのような企業は、ダイナミックプライシングモデルを導入して献血率を最大化し、安定した血漿供給を確保しています。また、高精度な分画技術により、一回の献血から得られる製品の収率が向上しています。CSL Behringは、オーストラリアのメルボルンに20億米ドルを投じて新しい本社と血漿分画工場を建設するなど、ハイテク製造施設への投資を進めています。自動化された採取・処理システムは、生産時間の短縮とスループットの向上に貢献し、最終製品のコスト効率と品質を高めています。これらの技術革新は、不可欠な治療薬の安定供給を保証し、拡大する市場と世界的な需要を支えています。

IMARC Groupの分析によると、市場はタイプ(アルブミン、第VIII因子、第IX因子、免疫グロブリン、高免疫グロブリンなど)、用途、エンドユーザーに基づいて分類されており、免疫グロブリンがその幅広い治療用途により主要なタイプとして市場を牽引しています。

血液製剤市場は、免疫グロブリンの需要増、高齢化による疾患治療の必要性、新興地域での医療アクセス拡大、献血増加を背景に成長を続けています。特に免疫グロブリンは、市場拡大の重要な要素です。

用途別分析では、2024年までに血友病が市場を牽引すると予測されています。血友病AおよびBの有病率上昇と、血漿由来凝固因子の定期的な投与が主な要因です。治療技術の進歩と最新治療へのアクセス機会の増加、疾患に対する認識向上と早期診断が、血友病治療における市場シェアを拡大させています。

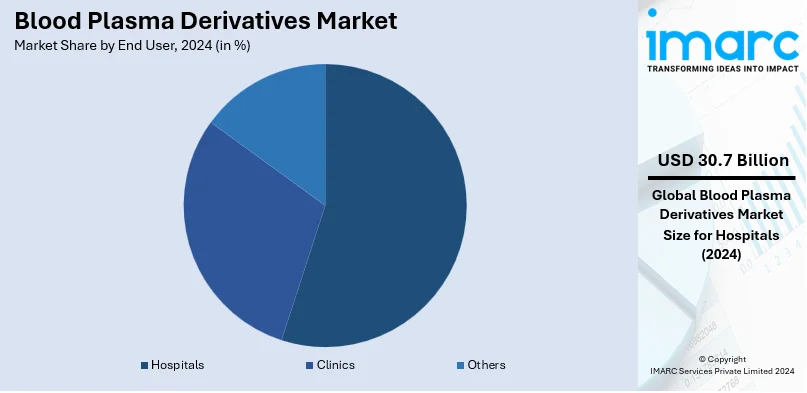

エンドユーザー別では、病院が2024年に市場の約63.5%を占め、圧倒的なシェアを維持しています。血友病、免疫不全、神経疾患などの慢性および急性疾患に対する血漿ベースの治療を管理する中心的な役割を担っており、高度なインフラと熟練した医療専門家が効率的な製剤投与を保証しています。慢性疾患の有病率増加と、血漿関連治療のための入院増加も需要を後押ししています。

地域別分析では、北米が2024年に血液製剤市場で48.9%以上の最大シェアを占めると見込まれています。これは、確立された血漿収集ネットワーク、高度な医療インフラ、血漿分画技術の著しい進歩によるものです。血友病や免疫不全などの慢性・希少疾患の高い有病率も需要を促進しています。政府の有利な政策、広範な研究開発活動、血漿ベース治療への意識向上、堅牢なサプライチェーン、高齢化人口の増加も市場拡大に貢献しています。

米国市場は、血友病(男性33,000人)、自己免疫疾患(2,350万人)といった慢性・遺伝性疾患の高い有病率に牽引されています。GrifolsやCSL Behringなどの主要企業が治療選択肢を進化させ、血漿由来製品の革新を世界的にリードしています。約1,000か所の献血センターを持つ強力な収集インフラと、メディケア・メディケイドによる治療費カバーなどの連邦政策がアクセスを保証しています。高度な分画技術、研究開発への多大な投資、官民連携も市場を支えています。

欧州市場は、血友病、自己免疫疾患、その他の遺伝性タンパク質障害の治療に対する需要増加により成長しています。2019年には血友病Aが男性10万人あたり17.1人、血友病Bが3.8人と推定され、凝固因子製剤を必要とする患者が多数存在します。関節リウマチやループスなどの自己免疫疾患も増加傾向にあり、免疫グロブリンによる原発性・二次性免疫不全症の治療も拡大しています。ドイツやフランスは血漿収集インフラに多額の投資を行っており、EMAは製品の安全性と有効性を確保し、イノベーションを促進しています。欧州の高齢化も慢性疾患、特に免疫不全症に対する血漿由来治療の需要を高めています。

アジア太平洋地域は、血友病や先天性免疫不全症などの慢性疾患の有病率増加により、血液製剤市場で著しい成長を遂げています。2016年の世界血友病連盟の調査では、世界の血友病患者の約30%がアジア太平洋地域に居住しており、凝固因子製品の需要を支えています。自己免疫疾患の報告も増加し、原発性免疫不全症に対する認識も高まっています。中国は血漿収集・分画施設に多大な投資を行い、日本ではギラン・バレー症候群などの臨床応用における免疫グロブリン治療が急増し、市場需要を押し上げています。地域企業とグローバル企業の提携も、高品質な血漿由来治療の供給を確保しています。

ラテンアメリカの血液製剤市場は、血友病やその他の遺伝性タンパク質障害の発生率に後押しされています。2020年には地域で2,863人の血友病患者が報告され、そのうち82%が血友病A、18%が血友病Bでした。

世界の血液製剤市場は、血友病や免疫不全症などの疾患の有病率増加により、需要が拡大しています。

ラテンアメリカでは、血友病Aの発生率が高く(ボゴタでは住民10万人あたり8.3件)、その60%が重症型で主に男性に見られます。自己免疫疾患や原発性免疫不全症も蔓延しており、免疫グロブリン療法への需要を促進しています。ブラジルなどの国々は血漿の収集と製造を改善し、需要増に対応。地域内外の製薬会社間の協力により、高度な血漿由来製品へのアクセスが向上しています。啓発キャンペーンや政府の保健プログラムが診断・治療率を高め、地域は自己充足と血漿インフラへの投資を通じて医療課題に取り組んでいます。

中東・アフリカ地域では、血友病やその他の出血性疾患が市場を牽引しています。イラク、イラン、エジプト、サウジアラビアなどでは、血友病AおよびBの有病率が住民10万人あたり1.4~8.1件と推定されています。関節内出血や自然出血エピソードの予防には、静脈内組換え型または血漿由来凝固因子濃縮製剤による予防療法が不可欠です。半減期延長型(EHL)凝固因子濃縮製剤やエミシズマブのような皮下投与療法は、治療負担を軽減し、患者のQOLを大幅に向上させました。南アフリカやUAEなどの国々は、これらの治療法へのアクセスを改善するため、血漿インフラを構築しています。ノボ ノルディスクなどの業界リーダーは、血友病ケアにおける課題を明らかにし、地域戦略を導くための専門家会議を主催しています。

世界の血液製剤市場は激しい競争が特徴で、主要企業は市場での地位を強化するために、革新、戦略的提携、地理的拡大に注力しています。これらの企業は、高度な研究開発能力を活用して新しい血漿由来療法を導入し、高品質な製品の安定供給を確保するため、血漿収集インフラと高度な分画技術に多額の投資を行っています。武田薬品工業によるシャイア買収のような戦略的M&Aは、市場シェアをさらに統合しています。新興地域の企業は、血漿収集センターを拡大し、未充足の医療ニーズに対応することで存在感を増しています。新規治療法の規制承認や臨床試験への投資増加が、競争環境を形成しています。主要企業には、Baxter International Inc.、Bayer AG、CSL Limited、Grifols S.A.、Takeda Pharmaceutical Company Limitedなどが挙げられます。

最近の動向として、2024年10月にはBiotestがSteinCaresと提携し、血友病A治療薬Haemoctinをラテンアメリカで提供開始しました。2024年9月にはCSLが武漢の血漿収集・分画事業を売却し、戦略的転換を図りました。2024年2月にはGrifolsが複数の第III相試験の結果発表を予定しています。2023年12月にはPlasmaGen Biosciencesが国際展開と製品開発のために資金調達し、同年5月にはインド初の血漿製造施設を開設しました。

本レポートは、2019年から2033年までの血液製剤市場における様々なセグメントの包括的な定量的分析、歴史的および現在の市場トレンド、市場予測、ダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。また、ポーターのファイブフォース分析を通じて、競争環境と市場の魅力を評価し、ステークホルダーが競争環境を理解するのに役立ちます。対象となる製品タイプはアルブミン、第VIII因子、免疫グロブリンなど、用途は血友病、免疫不全症など、エンドユーザーは病院、クリニックなど、地域はアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカをカバーしています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の血漿分画製剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 アルブミン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 第VIII因子

6.2.1 市場トレンド

6.2.2 市場予測

6.3 第IX因子

6.3.1 市場トレンド

6.3.2 市場予測

6.4 免疫グロブリン

6.4.1 市場トレンド

6.4.2 市場予測

6.5 高免疫グロブリン

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 用途別市場内訳

7.1 血友病

7.1.1 市場トレンド

7.1.2 市場予測

7.2 低ガンマグロブリン血症

7.2.1 市場トレンド

7.2.2 市場予測

7.3 免疫不全症

7.3.1 市場トレンド

7.3.2 市場予測

7.4 フォン・ヴィレブランド病

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 クリニック

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 サプライヤーの交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 バクスター・インターナショナル・インク

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 バイエルAG

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 CSLリミテッド

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 フュージョン・ヘルスケア・プライベート・リミテッド

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 グリフォルスS.A.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ケドリオンS.p.A.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 LFB S.A.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 オクタファルマAG

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 SWOT分析

14.3.9 サノフィS.A.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 武田薬品工業株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図一覧

図1:グローバル:血漿分画製剤市場:主要な推進要因と課題

図2:グローバル:血漿分画製剤市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:血漿分画製剤市場予測:販売額(10億米ドル)、2025-2033年

図4:グローバル:血漿分画製剤市場:タイプ別内訳(%)、2024年

図5:グローバル:血漿分画製剤市場:用途別内訳(%)、2024年

図6:世界の:血漿分画製剤市場:エンドユーザー別内訳(%)、2024年

図7:世界の:血漿分画製剤市場:地域別内訳(%)、2024年

図8:世界の:血漿分画製剤(アルブミン)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の:血漿分画製剤(アルブミン)市場予測:販売額(百万米ドル)、2025年~2033年

図10:世界の:血漿分画製剤(第VIII因子)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の:血漿分画製剤(第VIII因子)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界の:血漿分画製剤(第IX因子)市場:販売額(百万米ドル)、2019年および2024年

図13:世界の:血漿分画製剤(第IX因子)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界の:血漿分画製剤(免疫グロブリン)市場:販売額(百万米ドル)、2019年および2024年

図15:世界の:血漿分画製剤(免疫グロブリン)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界の:血漿分画製剤(高免疫グロブリン)市場:販売額(百万米ドル)、2019年および2024年

図17:世界の:血漿分画製剤(高免疫グロブリン)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界の:血漿分画製剤(その他の種類)市場:販売額(百万米ドル)、2019年および2024年

図19:世界の:血漿分画製剤(その他の種類)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界の:血漿分画製剤(血友病)市場:販売額(百万米ドル)、2019年および2024年

図21:世界の:血漿分画製剤(血友病)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界の:血漿分画製剤(低ガンマグロブリン血症)市場:販売額(百万米ドル)、2019年および2024年

図23:世界の:血漿分画製剤(低ガンマグロブリン血症)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界の:血漿分画製剤(免疫不全症)市場:販売額(百万米ドル)、2019年および2024年

図25:世界の:血漿分画製剤(免疫不全症)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界の:血漿分画製剤(フォン・ヴィルブランド病)市場:販売額(百万米ドル)、2019年および2024年

図27:世界の:血漿分画製剤(フォン・ヴィルブランド病)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界の:血漿分画製剤(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図29:世界の:血漿分画製剤(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界の:血漿分画製剤(病院)市場:販売額(百万米ドル)、2019年および2024年

図31:世界の:血漿分画製剤(病院)市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界の:血漿分画製剤(診療所)市場:販売額(百万米ドル)、2019年および2024年

図33:世界の:血漿分画製剤(診療所)市場予測:販売額(百万米ドル)、2025年~2033年

図34:世界の:血漿分画製剤(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図35:世界の:血漿分画製剤(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025年~2033年

図36:北米:血漿分画製剤市場:販売額(百万米ドル)、2019年および2024年

図37:北米:血漿分画製剤市場予測:販売額(百万米ドル)、2025年~2033年

図38:米国:血漿分画製剤市場:販売額(百万米ドル)、2019年および2024年

図39:米国:血漿分画製剤市場予測:販売額(百万米ドル)、2025年~2033年

図40:カナダ:血漿分画製剤市場:販売額(百万米ドル)、2019年および2024年

図41:カナダ:血漿分画製剤市場予測:販売額(百万米ドル)、2025年~2033年

図42:アジア太平洋:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図43:アジア太平洋:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図44:中国:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図45:中国:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図46:日本:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図47:日本:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図48:インド:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図49:インド:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図50:韓国:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図51:韓国:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図52:オーストラリア:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図53:オーストラリア:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図54:インドネシア:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図55:インドネシア:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図56:その他:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図57:その他:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図58:ヨーロッパ:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図59:ヨーロッパ:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図60:ドイツ:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図61:ドイツ:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図62:フランス:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図63:フランス:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図64:イギリス:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図65:イギリス:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図66:イタリア:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図67:イタリア:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図68:スペイン:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図69:スペイン:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図70:ロシア:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図71:ロシア:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図72:その他:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図73:その他:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図74:ラテンアメリカ:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図75:ラテンアメリカ:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図76:ブラジル:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図77:ブラジル:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図78:メキシコ:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図79:メキシコ:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図80:その他:血漿分画製剤市場:販売額(単位:100万米ドル)、2019年および2024年

図81:その他:血漿分画製剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図82: 中東・アフリカ: 血漿分画製剤市場: 販売額(百万米ドル)、2019年および2024年

図83: 中東・アフリカ: 血漿分画製剤市場: 国別内訳(%)、2024年

図84: 中東・アフリカ: 血漿分画製剤市場予測: 販売額(百万米ドル)、2025年~2033年

図85: 世界: 血漿分画製剤産業: SWOT分析

図86: 世界: 血漿分画製剤産業: バリューチェーン分析

図87: 世界: 血漿分画製剤産業: ポーターのファイブフォース分析

血液製剤の一種である血漿分画製剤は、ヒトの血液から血漿を分離し、そこに含まれる特定のタンパク質を抽出・精製して作られる医薬品です。これらは、献血された血漿を原料とする生物学的製剤であり、様々な疾患の治療に用いられます。

主な種類としては、免疫グロブリン製剤、アルブミン製剤、血液凝固因子製剤、α1-アンチトリプシン製剤、アンチトロンビン製剤などがあります。免疫グロブリン製剤には、静注用免疫グロブリン製剤(IVIG)や皮下注用免疫グロブリン製剤(SCIG)があり、原発性免疫不全症候群、川崎病、特発性血小板減少性紫斑病、ギラン・バレー症候群などの自己免疫疾患や神経疾患の治療に広く使用されます。アルブミン製剤は、出血性ショック、熱傷、低タンパク血症、肝硬変、ネフローゼ症候群などによる循環血漿量減少や低アルブミン血症の改善に用いられます。血液凝固因子製剤は、血友病A(第VIII因子製剤)、血友病B(第IX因子製剤)、フォン・ヴィルブランド病、その他の出血性疾患の治療に不可欠です。また、α1-アンチトリプシン製剤はα1-アンチトリプシン欠乏症に伴う肺気腫に、アンチトロンビン製剤はアンチトロンビン欠乏症や播種性血管内凝固症候群(DIC)の治療に用いられます。

これらの製剤の製造には、高度な技術が不可欠です。血漿から目的のタンパク質を分離・精製するコーン分画法をはじめとする血漿分画技術が基盤となります。さらに、原料血漿に由来するウイルス感染のリスクを低減するため、溶媒/界面活性剤(S/D)処理、加熱処理(パスツリゼーション)、ナノろ過などのウイルス不活化・除去技術が導入されています。近年では、一部の血液凝固因子製剤において、血漿由来ではなく遺伝子組換え技術を用いて製造された製剤も開発されており、血漿製剤の供給安定性や安全性向上に貢献しています。厳格な品質管理と安定供給体制の維持も、これらの生命を救う医薬品を患者さんに届ける上で極めて重要です。