❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

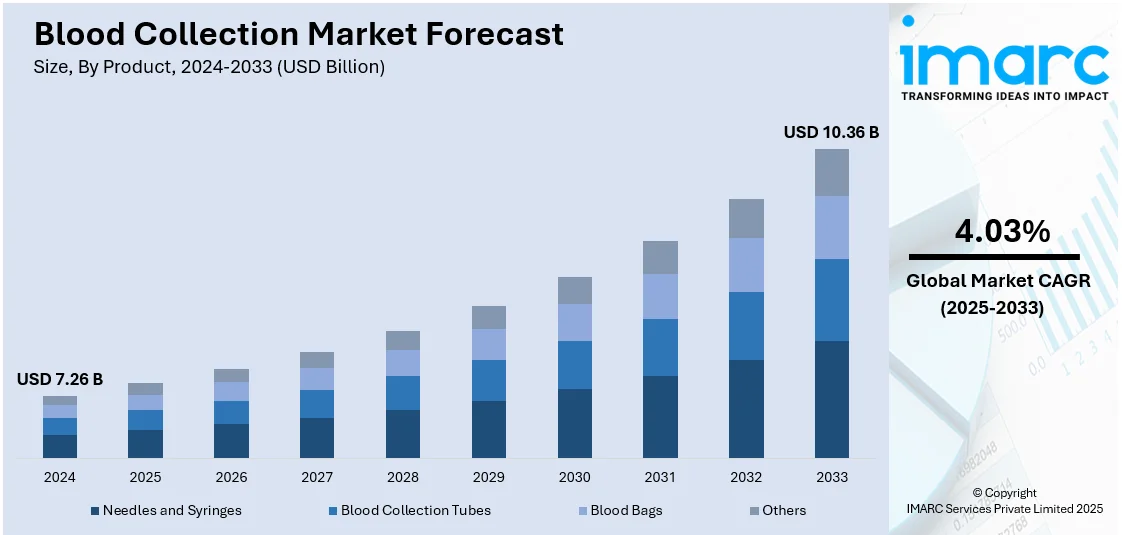

世界の採血市場は、2024年の72.6億ドルから2033年には103.6億ドルに達し、2025年から2033年にかけて年平均成長率4.03%で拡大すると予測されています。2024年には北米が41.2%の市場シェアを占め、主導的な地位にあります。

市場成長の主な推進要因は、世界的な医療ニーズの増加、手頃で正確な診断テストへの需要、採血技術の継続的な進歩です。特に、糖尿病、がん、心血管疾患といった慢性疾患の有病率上昇が、頻繁な血液検査とモニタリングの必要性を生み出し、市場を強力に牽引しています。新興国における医療インフラ投資の拡大、高度な診断技術への需要増加、献血キャンペーン、そして低侵襲技術など患者の快適性と安全性を高める採血デバイスの技術革新も成長に寄与しています。さらに、世界的な高齢化の進展、外科手術の増加、個別化医療への注力、規制当局の支援も市場拡大を後押ししています。

米国は主要な地域市場であり、人口における慢性疾患の有病率の高さが主な推進力です。約1億2900万人の米国人が一つ以上の主要な慢性疾患を抱え、年間4.1兆ドルに上る米国の医療費の90%を占めています。確立された医療インフラと先進医療技術、政府のイニシアチブに支えられた献血意識の向上、高齢化人口における外科手術の増加、早期発見および個別化医療への重視が、米国の市場成長を加速させています。

主要な市場トレンドは以下の通りです。

1. **慢性疾患増加に伴う手術件数の増加:** 帝王切開や複雑な手術の増加、座りがちな生活習慣病や慢性疾患の蔓延が、頻繁な健康診断や血液検査の必要性を高め、採血製品の需要を拡大しています。非感染性疾患の負担増大に伴い、治療と診断の両面で採血の重要性が増しています。

2. **献血を強化する政府の取り組みと啓発プログラム:** 世界中の政府による献血の必要性に関するキャンペーンは、自発的な献血を促進し、医療に必要な血液供給を確保することで市場成長を刺激しています。緊急時、慢性疾患管理、災害時の採血に焦点を当てたプログラムは、特にサービスが行き届いていない地域でのサプライチェーンのギャップを埋める役割を果たしています。

3. **採血を革新する技術的進歩:** HbA1c検査用のプッシュボタン式システムなど、効率と患者の快適性を向上させる技術革新が進んでいます。検体採取時間の短縮、患者の不快感軽減、診断精度の向上、自動化によるリアルタイムデータ転送、エラー削減、ワークフロー効率化が実現されています。これらの技術は、予防医療や個別化医療へのニーズに対応し、高度な採血ツールの採用を促進しています。広範な研究開発活動も、現代医療の要求を満たす革新的な製品市場を推進しています。

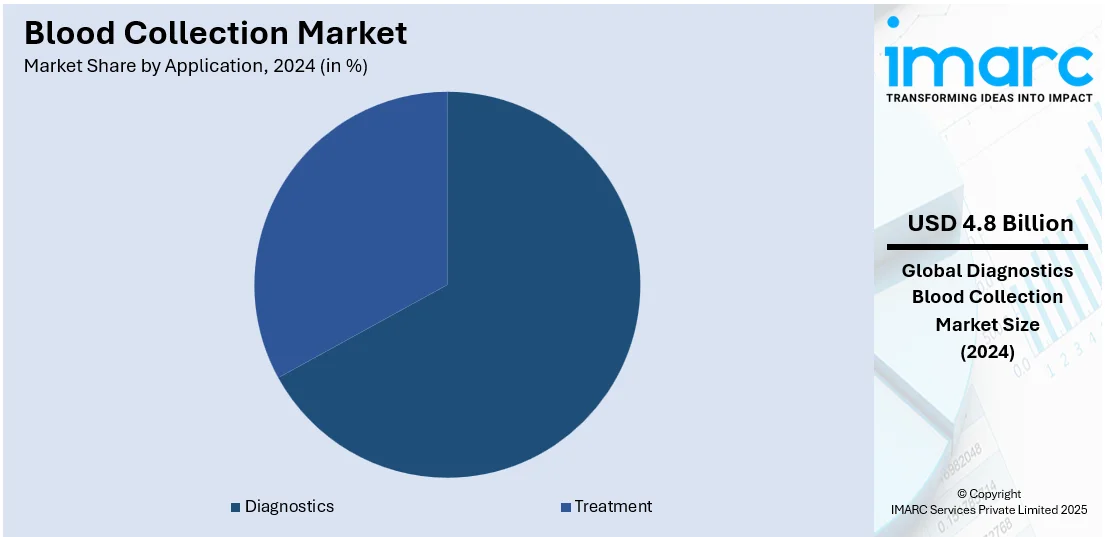

採血業界のセグメンテーションでは、製品別では針と注射器が2024年に約29.2%の市場シェアを占め、最大の構成要素です。これらは、血液サンプリング、輸血、診断手順に幅広く使用され、信頼性、使いやすさ、費用対効果、そして超極細針や安全設計デバイスといった技術的改善により、医療従事者から好まれています。用途別では、診断が2024年に約66.7%の市場シェアを占め、市場をリードしています。慢性疾患の増加と、これらの疾患の早期かつ正確な診断への需要の高まりが、このセグメントを牽引しています。定期的な健康診断の増加も、診断セグメントの成長に貢献しています。

血液採取市場は、診断ツールの需要増加と、自動分析装置や迅速診断キットといった技術革新により、検査の速度と精度が向上し、市場での優位性を確立しています。外科手術の増加、慢性疾患や生活習慣病の蔓延、予防医療への注力、そして低侵襲な採取方法やPoC(ポイントオブケア)検査への移行が、市場成長の主要な推進要因となっています。

エンドユース別では、病院が2024年に約37.2%の市場シェアを占め、最大の割合を占めています。これは、病院が診断・治療処置の大部分を院内で行い、手術、外傷、慢性疾患、緊急介入において迅速な診断を必要とすること、血液銀行や輸血サービスの中核を担うこと、そして慢性疾患の定期検査の需要が高いことによるものです。

地域別に見ると、北米が2024年に41.2%以上の最大の市場シェアを占めました。これは、発達した医療インフラ、慢性疾患の高い発生率、先進診断技術の普及、強力な献血文化、政府の献血推進キャンペーン、高い規制基準、そして技術革新が要因です。特に米国は北米市場の82.50%を占め、診断能力向上のための先進技術導入、自動血液採取システムによる効率と精度の向上、予防医療への注力による定期検査需要の増加(糖尿病患者3840万人)、低侵襲(毛細血管採取、指先穿刺)技術への移行、遠隔地向けPoC検査への投資、健康意識の高まりが市場を牽引しています。

アジア太平洋地域では、インドや中国などの新興経済国における医療インフラへの投資と医療施設・診断能力の発展が市場を成長させています。自動血液採取装置の急速な導入、公衆衛生システム改善のための政府の取り組み、慢性疾患の増加と高齢化(インドでは2023年に60歳以上が1億5300万人)による健康診断・血液検査需要の増加、早期疾患発見の重要性への意識向上、タイやシンガポールにおける医療ツーリズムの成長、そして低侵襲で安全かつ快適な採取方法への傾向が市場拡大に寄与しています。

欧州の血液採取市場も成長しており、医療提供者は診断能力と患者転帰の改善に注力しています。真空採血管などの改良された採取技術が導入され、患者にとってより効率的で快適なプロセスが実現しています。糖尿病や心血管疾患などの慢性疾患の有病率増加により、血液検査の頻度が増加しており(2021年にはEUで循環器系疾患による退院患者が860万人)、医療規制と患者安全の推進により、より安全で信頼性の高い採取システムが奨励され、針刺し事故のリスクが低減されています。メーカーは、バイオフレンドリーで持続可能、生分解性または再利用可能な製品へのニーズに応えています。また、個人の健康意識と高齢化が予防医療を促進し、政府は公衆衛生インフラを推進し、採取技術革新の研究を支援しています。

ラテンアメリカでは、先進診断技術の採用増加、ブラジルやメキシコなどの規制機関による保健基準・ガイドラインの強化、そして医療インフラ改善への継続的な取り組みが血液採取市場の拡大を推進しています。

世界の採血市場は、ラテンアメリカと中東・アフリカ(MEA)地域を中心に力強い成長を見せています。ラテンアメリカでは、糖尿病や心血管疾患などの非感染性疾患の増加、早期発見・予防医療への意識向上、都市化による医療アクセス拡大、献血・輸血サービス改善への政府・非営利団体の投資が需要を牽引しています。

MEA地域では、医療システムによる献血・採血サービスの優先、政府による医療インフラ改善への注力、効率化とエラー削減のための自動採血技術導入が市場を押し上げています。献血キャンペーンによる意識向上、先進採血デバイスへの投資、貧血・がん・糖尿病などの慢性疾患増加も需要を高めています。COVID-19パンデミックを含む世界的な健康課題も、組織的な献血システムの確立を促し、採血技術の革新と効率化・アクセス向上を加速させています。

市場は競争が激しく、主要企業は採血プロセスの効率と安全性の向上に注力しています。自動採血システム、低侵襲ツール、針なし技術などの先進デバイス開発に研究開発投資を行い、戦略的提携や買収を通じて製品ポートフォリオを拡大し、未開拓市場へ進出しています。医療廃棄物削減のための環境配慮型使い捨て製品の開発や、血液サンプルの追跡・管理を改善するデジタルソリューションの導入も進められています。また、生産能力を拡大し、現代の採血技術の普及を促進するための啓発活動やトレーニングプログラムも実施されています。

最近の動向として、2023年11月にBDが統合カテーテル対応の針なし採血技術を発表し、「ワン・スティック・ホスピタル・ステイ」を目指しています。2024年1月にはBabson Diagnosticsが小売店での血液検査を容易にする新手法を開発。2024年4月にはBDがインドで患者の不快感を最小限に抑えるBD Vacutainer® UltraTouch™ Push Button Blood Collection Setを発売しました。2024年10月にはHusky Technologies™とKriya Medical Technologiesがインド初のICHOR™統合医療システムを展開し、採血管の生産を開始。RedDrop Dx, Inc.はUnilab Healthと提携し、自宅での検査メニューを拡大しています。

本レポートは、2019年から2033年までの採血市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場と国別市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価します。ステークホルダーは、市場の動向、予測、主要企業の競争環境を深く理解することができます。分析対象期間は2019-2024年(過去)、2024年(基準年)、2025-2033年(予測)で、製品(針、注射器、採血管、採血バッグなど)、用途(診断、治療)、最終用途(病院、診断センター、血液銀行など)、地域別に市場を評価します。主要企業にはAbbott Laboratories、Becton Dickinson and Company、Terumo Corporationなどが含まれます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の採血市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 針と注射器

6.1.1 市場トレンド

6.1.2 市場予測

6.2 採血管

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 血清分離

6.2.2.2 EDTA

6.2.2.3 ヘパリン

6.2.2.4 血漿分離

6.2.3 市場予測

6.3 採血バッグ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 用途別市場内訳

7.1 診断

7.1.1 市場トレンド

7.1.2 市場予測

7.2 治療

7.2.1 市場トレンド

7.2.2 市場予測

8 最終用途別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 診断センター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 血液銀行

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 アボット・ラボラトリーズ

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 ベクトン・ディッキンソン・アンド・カンパニー

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 FL MEDICAL s.r.l.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 グライナーAG

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ヘモネティクス・コーポレーション

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 マッケソン・コーポレーション

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 メドトロニックplc

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 ニプロ株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 キアゲンN.V.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 クエスト・ダイアグノスティクス

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ザールシュテットAG & Co. KG

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 テルモ株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

List of Figures

図のリスト

Figure 1: Global: Blood Collection Market: Major Drivers and Challenges

図1:世界の血液採取市場:主要な推進要因と課題

図2:世界:採血市場:販売額(10億米ドル)、2019年~2024年

図3:世界:採血市場予測:販売額(10億米ドル)、2025年~2033年

図4:世界:採血市場:製品別内訳(%)、2024年

図5:世界:採血市場:用途別内訳(%)、2024年

図6:世界:採血市場:最終用途別内訳(%)、2024年

図7:世界:採血市場:地域別内訳(%)、2024年

図8:世界:採血(針と注射器)市場:販売額(100万米ドル)、2019年および2024年

図9:世界:採血(針と注射器)市場予測:販売額(100万米ドル)、2025年~2033年

図10:世界:採血(採血管)市場:販売額(100万米ドル)、2019年および2024年

図11:世界:採血(採血管)市場予測:販売額(100万米ドル)、2025年~2033年

図12:世界:採血(採血バッグ)市場:販売額(100万米ドル)、2019年および2024年

図13:世界:採血(採血バッグ)市場予測:販売額(100万米ドル)、2025年~2033年

図14:世界:採血(その他の製品)市場:販売額(100万米ドル)、2019年および2024年

図15:世界:採血(その他の製品)市場予測:販売額(100万米ドル)、2025年~2033年

図16:世界:採血(診断)市場:販売額(100万米ドル)、2019年および2024年

図17:世界:採血(診断)市場予測:販売額(100万米ドル)、2025年~2033年

図18:世界:採血(治療)市場:販売額(100万米ドル)、2019年および2024年

図19:世界:採血(治療)市場予測:販売額(100万米ドル)、2025年~2033年

図20:世界:採血(病院)市場:販売額(100万米ドル)、2019年および2024年

図21:世界:採血(病院)市場予測:販売額(100万米ドル)、2025年~2033年

図22:世界:採血(診断センター)市場:販売額(100万米ドル)、2019年および2024年

図23:世界:採血(診断センター)市場予測:販売額(100万米ドル)、2025年~2033年

図24:世界:採血(血液銀行)市場:販売額(100万米ドル)、2019年および2024年

図25:世界:採血(血液銀行)市場予測:販売額(100万米ドル)、2025年~2033年

図26:世界:採血(その他の最終用途)市場:販売額(100万米ドル)、2019年および2024年

図27:世界:採血(その他の最終用途)市場予測:販売額(100万米ドル)、2025年~2033年

図28:北米:採血市場:販売額(100万米ドル)、2019年および2024年

図29:北米:採血市場予測:販売額(100万米ドル)、2025年~2033年

図30:米国:採血市場:販売額(100万米ドル)、2019年および2024年

図31:米国:採血市場予測:販売額(100万米ドル)、2025年~2033年

図32:カナダ:採血市場:販売額(100万米ドル)、2019年および2024年

図33:カナダ:採血市場予測:販売額(100万米ドル)、2025年~2033年

図34:アジア太平洋:採血市場:販売額(100万米ドル)、2019年および2024年

図35:アジア太平洋:採血市場予測:販売額(100万米ドル)、2025年~2033年

図36:中国:採血市場:販売額(100万米ドル)、2019年および2024年

図37:中国:採血市場予測:販売額(100万米ドル)、2025年~2033年

図38:日本:採血市場:販売額(100万米ドル)、2019年および2024年

図39:日本:採血市場予測:販売額(100万米ドル)、2025年~2033年

図40:インド:採血市場:販売額(100万米ドル)、2019年および2024年

図41:インド:採血市場予測:販売額(100万米ドル)、2025年~2033年

図42:韓国:採血市場:販売額(100万米ドル)、2019年および2024年

図43: 韓国: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: オーストラリア: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図45: オーストラリア: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図46: インドネシア: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図47: インドネシア: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: その他: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図49: その他: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: ヨーロッパ: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図51: ヨーロッパ: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図52: ドイツ: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図53: ドイツ: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図54: フランス: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図55: フランス: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: イギリス: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図57: イギリス: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: イタリア: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図59: イタリア: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: スペイン: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図61: スペイン: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: ロシア: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図63: ロシア: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: その他: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図65: その他: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: ラテンアメリカ: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図67: ラテンアメリカ: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: ブラジル: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図69: ブラジル: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: メキシコ: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図71: メキシコ: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: その他: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図73: その他: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: 中東およびアフリカ: 採血市場: 販売額 (百万米ドル), 2019年および2024年

図75: 中東およびアフリカ: 採血市場: 国別内訳 (%), 2024年

図76: 中東およびアフリカ: 採血市場予測: 販売額 (百万米ドル), 2025年~2033年

図77: 世界の採血産業: SWOT分析

図78: 世界の採血産業: バリューチェーン分析

図79: 世界の採血産業: ポーターのファイブフォース分析

血液採血とは、診断、治療、研究などの目的で、患者や献血者から血液を体外に取り出す医療行為です。通常は静脈から行われますが、動脈や毛細血管から採取されることもあります。これは個人の健康状態を把握し、適切な医療を行う上で不可欠なプロセスです。

採血にはいくつかの種類があります。最も一般的なのは静脈採血で、主に腕の肘窩部にある静脈から行われます。真空採血管システムや翼状針が用いられ、多項目検査に対応します。血液ガス分析など、動脈血の正確な情報が必要な場合には動脈採血が行われ、橈骨動脈などから慎重に採取されます。少量の血液で足りる場合や、乳幼児、血管が細い患者には、指先や耳朶、新生児のかかとから行う毛細血管採血が用いられます。血糖測定や新生児スクリーニングなどで利用され、ランセットが使われます。輸血用血液を健康なドナーから採取する献血も重要な採血の一種で、全血献血と成分献血があります。

採血の用途は広範です。診断目的では、血液検査が中心です。血球数、生化学検査(肝機能、腎機能、脂質、血糖など)、免疫学的検査(感染症マーカー、自己抗体など)、凝固検査など、多岐にわたる項目を分析し、病気の早期発見、診断、治療効果のモニタリングに役立てられます。血液中のDNAやRNAを用いた遺伝子検査により、遺伝性疾患のリスク評価やがんの診断も行われます。治療目的では、輸血が代表的で、貧血や出血、手術時などに失われた血液を補充します。特定の血液成分を採取し、医薬品原料としたり、患者に輸血する成分採血療法も行われます。研究分野では、疾患の原因解明、新薬開発、バイオマーカー探索などに貴重な血液サンプルが利用され、医学の進歩に貢献しています。

関連技術としては、まず真空採血管システムが挙げられます。これは採血管内が真空で、針を刺すと自動的に血液が吸引されるため、複数の採血管を効率的に使用でき、交差汚染のリスクを低減します。小児や血管が細い患者には、柔軟なチューブと翼状の持ち手を持つ翼状針が安定した穿刺を可能にします。献血センターなどでは、採血量を正確に管理し、ドナーの負担を軽減する自動採血装置が導入されています。採取された血液サンプルは、全自動血球計数器や生化学自動分析装置といった血液分析装置によって迅速かつ正確に分析されます。採血から検査、結果報告までの一連のプロセスを追跡・管理する検体管理システムは、バーコードやRFID技術を活用し、ヒューマンエラーを防止し、効率を高めます。将来的には、針を使わずに血液成分を測定する非侵襲的採血技術の研究も進められており、患者の負担軽減が期待されています。