❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

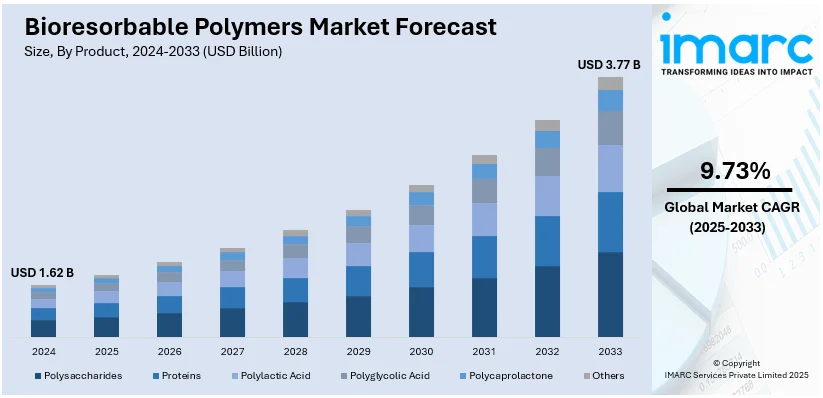

世界の生体吸収性ポリマー市場は、2024年に16.2億米ドルと評価され、2033年には37.7億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)9.37%で成長すると予測されています。2024年には北米が市場の33.5%以上を占め、優位な地位を確立しています。

この市場は、ヘルスケア産業の拡大、慢性疾患の有病率増加、整形外科および薬剤送達システムなどの先進医療機器への需要の高まりによって牽引されています。低侵襲手術の普及、ポリマー技術の進歩、広範な研究開発活動、規制支援、医療費増加も主要な成長要因です。例えば、Zeus Inc.は冠動脈以外の用途にも対応する生体吸収性チューブ「Absorv™ XSE」を、Bioretec Ltd.は抜去手術不要で骨の自然治癒を促す生体吸収性金属インプラント「RemeOs™外傷スクリュー」を米国で導入し、市場の革新を推進しています。

生体吸収性ポリマーは、体内で自然に分解され外科的除去が不要であるという特性から、医療用途での需要が拡大しています。薬剤送達システム、組織工学、外科用縫合糸、整形外科用インプラント、心血管デバイス、創傷治癒など幅広い分野で活用されています。高齢化社会と低侵襲手術への需要増加に伴い、その重要性は増しており、年間約3億1千万件の主要手術が行われる世界市場において、生分解性医療用途の潜在力は非常に大きいと見られています。

ポリマー技術の進歩により、機械的強度、制御された分解性、生体適合性が向上し、3Dプリンティングなどの技術は、患者個別のカスタマイズソリューションを可能にし、需要をさらに押し上げています。NIDCDによると、2019年末までに世界中で約73万7千件の人工内耳手術が行われ、OECDの報告では2009年から2019年の間に股関節置換術が22%、膝関節置換術が35%増加しており、医療機器における生体吸収性ポリマーへの依存度が高まっていることを示しています。

環境持続可能性への関心の高まりから、生体吸収性ポリマーは従来のプラスチックに代わる環境に優しい素材として注目されています。包装、自動車、農業などの非医療分野でも、自然分解性の持続可能な素材への需要が高まっています。例えば、Solvayは2023年6月にヘアケア・スキンケア用途向けの生分解性ポリマー「Naternal」ラインを発表しており、ヘルスケア以外の多様な産業での市場成長を促進する可能性を示しています。

製品別では、ポリ乳酸が市場をリードしており、約28.9%のシェアを占めています。

生体吸収性ポリマー市場において、ポリ乳酸(PLA)は優れた生体適合性、生分解性、多様な用途により主導的な地位を占めています。PLAは医療機器、薬剤送達システム、組織工学に広く利用され、体内で安全に分解し、有害な残留物を残しません。制御された分解速度は埋め込み型デバイスに不可欠であり、トウモロコシデンプンやサトウキビなどの再生可能な資源から供給されるため、持続可能性への需要にも応えています。これらの要因が、PLAの医療分野における優位性を維持しています。

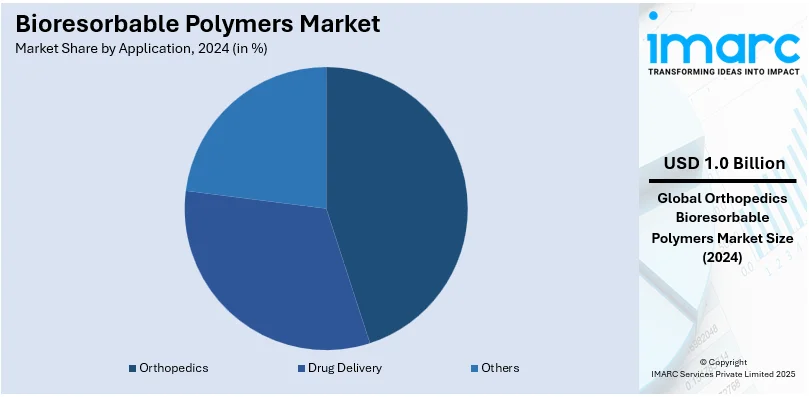

用途別では、整形外科分野が2024年に市場の約44.5%を占め、最大のセグメントです。骨固定具、インプラント、外科的治療における先進材料への需要増加が牽引しています。PLAやポリグリコール酸(PGA)などの生体吸収性ポリマーは、体内で徐々に分解されるため、除去手術が不要です。これらは優れた生体適合性を提供し、回復過程で機械的強度を保ちながら治癒をサポートします。筋骨格系疾患の増加と低侵襲手術への需要拡大が、整形外科における生体吸収性ポリマーの応用を拡大させ、市場成長を促進しています。

地域別では、北米が2024年に33.5%以上の市場シェアを占め、最大です。強固な医療インフラ、先進医療技術への高い需要、低侵襲手術への関心の高まりが主な推進要因です。米国は北米市場の82.50%を占め、関節置換術や整形外科治療における革新的な医療ソリューションへの需要が急速な成長を促しています。米国NIHによると、人工膝関節全置換術の症例数は2020年の137万件から2030年には約348万件に増加すると予測されており、外科用インプラント、縫合糸、組織工学における生体吸収性ポリマーの需要を強調しています。2021年の医療費は4.3兆ドルに達し、新たな技術への投資が外科的成果の向上と回復期間の短縮に貢献しています。

欧州市場も、革新的な医療ソリューションへの需要と医療機器分野の発展により力強く成長しています。過去10年間で医療機器市場は年率5.4%で着実に成長しており、年間約2000万件の主要手術が行われるため、生体吸収性ポリマーの需要が高まっています。これらのポリマーは、除去手術を必要とせずに体内で安全に溶解するという利点があり、整形外科用インプラント、外科用縫合糸、組織工学に適しています。

アジア太平洋地域は、政府の取り組みと医療費の増加により、大きな成長潜在力を秘めています。インドの「医療機器向け生産連動型インセンティブ(PLI)スキーム2020」のようなプログラムは、国内製造を促進し、生体吸収性ポリマーの医療応用への基盤を築いています。医療機器パークの開発は生産プロセスを合理化し、サプライチェーンを強化します。診断機器市場も成長しており、2023年の40億ドルから2027年には60億ドルに達すると予測されています。

ラテンアメリカでは、ブラジルが最大の医療市場であり、GDPの9.47%(約1610億ドル)を医療に充てています。この巨額の支出が、生体吸収性ポリマーのような現代医療技術への莫大な需要を生み出しています。これらは薬剤送達、外科用インプラント、組織工学など様々な用途で非常に人気があります。

生体吸収性ポリマーは、持続可能で低侵襲な医療介入の未来を形成する上で極めて重要であり、今後も市場を牽引していくでしょう。

生体吸収性ポリマー市場は、慢性疾患治療の需要増加、高齢化社会への対応、低侵襲で時間効率の良い治療法の選好を背景に、医療分野で有効活用される優れた代替品として近年注目を集めています。ブラジルをはじめとするラテンアメリカ諸国では、医療構造の近代化とヘルスケアへの積極的な投資が市場拡大を促進しています。

中東・アフリカ地域でも、予防医療への注力と新興医療技術の採用意欲が高く、ヘルスケア部門が大きく成長しています。特にGCC諸国では、2027年までにヘルスケア支出が1,355億ドルに達すると予測され、生体吸収性ポリマーのような革新的な医療ソリューションへの需要が高まっています。これらのポリマーは体内で自然に分解されるため、薬剤送達、外科用インプラント、組織工学などの用途で人気を集めています。

生体吸収性ポリマー市場は競争が激しく、多くの企業が製品革新、戦略的提携、市場拡大に注力しています。企業は、縫合糸、薬剤送達システム、整形外科などの医療機器における生体吸収性ポリマーの特性と応用を強化するために研究開発に投資しています。主要企業は、承認プロセスの合理化と製品の商品化加速のため、医療提供者や規制機関との提携も進めています。低侵襲手術の需要増加と新たな医療用途の出現に伴い、企業は特に北米やヨーロッパなどの地域で生産能力を増強しています。ポリマー化学の革新と持続可能な製造慣行も競争を激化させています。主要企業には、Ashland Global Specialty Chemicals Inc.、Evonik Industries AG、Corbion N.V.などが挙げられます。

最近の動向として、Evonikは2024年11月に難燃性PA12およびカーボンブラック埋め込み型3Dプリンティング材料を発表し、高性能ポリマー製品を拡充しました。同年9月には、Evonik Venture CapitalがAbolis Biotechnologiesの3,500万ユーロの資金調達ラウンドに参加し、持続可能なバイオ製造とマイクロバイオームソリューションに注力しています。Ashlandは2024年8月にアイルランドの施設を拡張し、注射可能技術、長期作用型製剤、生体吸収性デバイス、組織工学ソリューションの生産能力を向上させました。Evonikは2024年4月にもドイツの施設でRESOMER粉末生体材料の生産能力を拡大し、カスタマイズされた医療用粉末を提供しています。

本レポートは、2019年から2033年までの生体吸収性ポリマー市場の各セグメント、過去および現在の市場動向、予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入、競争、サプライヤー、バイヤー、代替品の脅威の影響評価に役立ち、競争環境は主要プレーヤーの現状理解に洞察を与えます。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の生体吸収性ポリマー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の生体吸収性ポリマー市場の展望

5.1 過去および現在の市場動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の生体吸収性ポリマー市場 – 製品別内訳

6.1 多糖類

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 タンパク質

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 ポリ乳酸

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024年)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033年)

6.4 ポリグリコール酸

6.4.1 概要

6.4.2 過去および現在の市場動向 (2019-2024年)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2025-2033年)

6.5 ポリカプロラクトン

6.5.1 概要

6.5.2 過去および現在の市場動向 (2019-2024年)

6.5.3 市場セグメンテーション

6.5.4 市場予測 (2025-2033年)

6.6 その他

6.6.1 過去および現在の市場動向 (2019-2024年)

6.6.2 市場予測 (2025-2033年)

6.7 製品別魅力的な投資機会

7 世界の生体吸収性ポリマー市場 – 用途別内訳

7.1 薬剤送達

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 整形外科

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 その他

7.3.1 過去および現在の市場動向 (2019-2024年)

7.3.2 市場予測 (2025-2033年)

7.4 包装形態別魅力的な投資機会

8 世界の生体吸収性ポリマー市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場促進要因

8.1.1.2 過去および現在の市場動向 (2019-2024年)

8.1.1.3 製品別市場内訳

8.1.1.4 用途別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033年)

8.1.2 カナダ

8.1.2.1 市場促進要因

8.1.2.2 過去および現在の市場動向 (2019-2024年)

8.1.2.3 製品別市場内訳

8.1.2.4 用途別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033年)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場促進要因

8.2.1.2 過去および現在の市場動向 (2019-2024年)

8.2.1.3 製品別市場内訳

8.2.1.4 用途別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033年)

8.2.2 フランス

8.2.2.1 市場促進要因

8.2.2.2 過去および現在の市場動向 (2019-2024年)

8.2.2.3 製品別市場内訳

8.2.2.4 用途別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033年)

8.2.3 英国

8.2.3.1 市場促進要因

8.2.3.2 過去および現在の市場動向 (2019-2024年)

8.2.3.3 製品別市場内訳

8.2.3.4 用途別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033年)

8.2.4 イタリア

8.2.4.1 市場促進要因

8.2.4.2 過去および現在の市場動向 (2019-2024年)

8.2.4.3 製品別市場内訳

8.2.4.4 用途別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033年)

8.2.5 スペイン

8.2.5.1 市場促進要因

8.2.5.2 過去および現在の市場動向 (2019-2024年)

8.2.5.3 製品別市場内訳

8.2.5.4 用途別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033年)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024年)

8.2.6.2 市場予測 (2025-2033年)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場促進要因

8.3.1.2 過去および現在の市場動向 (2019-2024年)

8.3.1.3 製品別市場内訳

8.3.1.4 用途別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033年)

8.3.2 日本

8.3.2.1 市場促進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 製品別市場内訳

8.3.2.4 用途別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場促進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 製品別市場内訳

8.3.3.4 用途別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 製品別市場内訳

8.3.4.4 用途別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 製品別市場内訳

8.3.5.4 用途別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場促進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 製品別市場内訳

8.3.6.4 用途別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 製品別市場内訳

8.4.1.4 用途別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 製品別市場内訳

8.4.2.4 用途別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場促進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 製品別市場内訳

8.5.4 用途別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界の生体吸収性ポリマー市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレーヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 アシュランド・グローバル・スペシャリティ・ケミカルズ株式会社

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 財務状況

10.1.5 SWOT分析

10.1.6 主要ニュースとイベント

10.2 ベズワダ・バイオメディカルLLC

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 コービオンN.V.

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 財務状況

10.3.5 SWOT分析

10.3.6 主要ニュースとイベント

10.4 エボニック・インダストリーズAG (RAG-Stiftung)

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 財務状況

10.4.5 SWOT分析

10.4.6 主要ニュースとイベント

10.5 フォスター・コーポレーション

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

10.6 ノミスマ・ヘルスケアPvt. Ltd.

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要ニュースとイベント

10.7 ポリメッド・インコーポレイテッド

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 SWOT分析

10.7.5 主要ニュースとイベント

10.8 レバ・メディカルLLC

10.8.1 事業概要

10.8.2 製品ポートフォリオ

10.8.3 事業戦略

10.8.4 SWOT分析

10.8.5 主要ニュースとイベント

10.9 セクエンスSAS

10.9.1 事業概要

10.9.2 製品ポートフォリオ

10.9.3 事業戦略

10.9.4 SWOT分析

10.9.5 主要ニュースとイベント

10.10 ゼウス・カンパニーInc.

10.10.1 事業概要

10.10.2 製品ポートフォリオ

10.10.3 事業戦略

10.10.4 SWOT分析

10.10.5 主要ニュースとイベント

これは企業の部分的なリストにすぎず、完全なリストはレポートに記載されておりますので、ご了承ください。

11 グローバル生体吸収性ポリマー市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

生体吸収性ポリマーとは、生体内に埋め込まれた後、時間の経過とともに徐々に分解され、最終的に体内に吸収される高分子材料の総称でございます。これらのポリマーは、その分解生成物が無毒であり、体外へ排出されるか、あるいは体内で代謝される特性を持つため、一時的な機能を発揮した後に生体から消失することが大きな特徴です。これにより、長期的な異物反応のリスクを低減し、治療後の二次的な除去手術が不要となる利点がございます。生体適合性と生分解性を兼ね備えている点が、医療分野での利用を可能にしています。

主な種類としては、合成ポリマーと天然ポリマーに大別されます。合成ポリマーには、ポリ乳酸(PLA)、ポリグリコール酸(PGA)、乳酸-グリコール酸共重合体(PLGA)、ポリカプロラクトン(PCL)、ポリジオキサノン(PDO)などが挙げられます。これらは、分子量や共重合比を調整することで、分解速度や機械的強度を精密に制御できる点が強みです。一方、天然ポリマーには、コラーゲン、キトサン、ヒアルロン酸、アルギン酸、フィブリン、絹フィブロインなどがあり、生体由来であるため高い生体親和性を持つことが多いですが、ロット間の品質ばらつきや機械的強度の制御が課題となる場合もございます。医療用途では、特に合成ポリマーが広く利用されています。

これらの生体吸収性ポリマーは、多岐にわたる医療分野で応用されています。代表的な用途としては、手術後の組織を一時的に固定する縫合糸、骨折治療に用いられる骨接合材料(スクリュー、プレート、ピンなど)、薬剤を徐々に放出するドラッグデリバリーシステム(DDS)の担体(薬剤溶出性ステント、マイクロ粒子、インプラントなど)がございます。また、失われた組織の再生を促す組織工学における足場材、血管の再建に用いられる血管グラフト、狭窄した血管を広げる生体吸収性ステント、創傷治癒を助ける創傷被覆材、歯科分野での骨再生膜など、その応用範囲は広がり続けています。一時的な支持や薬剤放出が必要な場面で、その真価を発揮いたします。

関連技術としては、ポリマーの表面を改質して生体適合性や細胞接着性を向上させる表面修飾技術、薬剤の放出速度や期間を精密に制御する徐放性制御技術が重要です。また、患者個々の形状に合わせたカスタムメイドの医療機器や複雑な構造を持つ足場材を製造するための3Dプリンティング(積層造形)技術も不可欠です。さらに、ナノファイバーやナノ粒子といったナノテクノロジーを応用することで、材料の特性向上や効率的な薬剤送達が可能になります。材料の機械的特性や分解挙動を設計するバイオマテリアル設計、そして滅菌後も材料の完全性を保つための適切な滅菌方法の開発も、生体吸収性ポリマーの実用化には欠かせない要素でございます。