❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

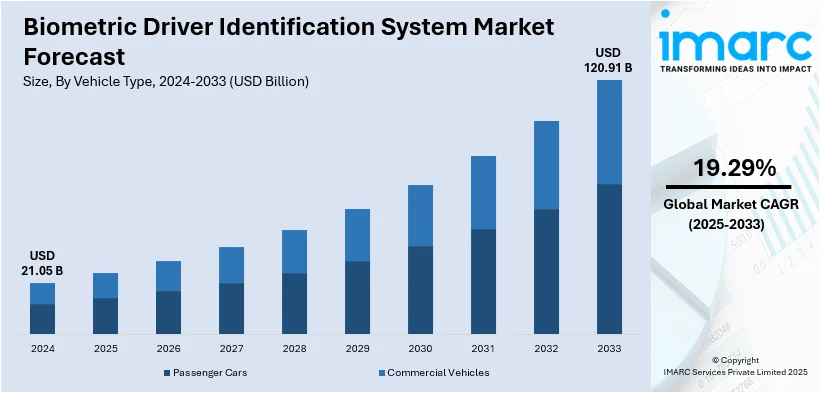

世界の生体認証ドライバー識別システム市場は、2024年に210.5億ドルと評価され、2033年には1209.1億ドルに達し、2025年から2033年にかけて年平均成長率19.29%で成長すると予測されています。北米が2024年に36.7%以上の市場シェアを占め、市場を牽引しています。

この市場成長の主な要因は、道路安全への重視の高まり、不正な車両使用の防止、生体認証統合を義務付ける政府規制、技術進歩、コネクテッドカーでの採用増加、車両盗難への意識向上、生体認証の利便性、および革新的なソリューションのための協力関係です。

特に、車両セキュリティと盗難防止対策の強化に対する需要が増加しており、自動車メーカーは指紋認証、顔認識、虹彩スキャンなどの生体認証システムを導入しています。これにより、不正な車両の始動やアクセスが防止され、セキュリティが向上します。また、厳格な政府規制が高度な安全機能の導入を加速させています。

米国市場では、先進運転支援システム(ADAS)や自動運転技術の採用拡大が市場を牽引しています。顔認識、指紋スキャン、虹彩検出への投資が進み、適切なアクセスと不正使用の防止が図られています。

市場のトレンドとしては、道路安全と不正車両使用防止への重点が挙げられます。世界保健機関(WHO)によると、年間約119万人が交通事故で死亡しており、生体認証システムは認可されたドライバーのみが車両を操作することを保証し、事故の可能性を低減します。また、車両盗難や詐欺的利用に対する効果的な抑止力としても機能します。

政府規制も市場の強力な推進力です。各国政府や交通当局は、生体認証システムが輸送部門のセキュリティと説明責任を向上させる可能性を認識し、車両のセキュリティを強化するための規制を制定しています。これにより、自動車メーカーや技術ソリューションプロバイダーは、生体認証ドライバー識別ソリューションを車両の標準機能として統合するよう促されています。

顔認識や指紋スキャンなどの生体認証技術の進歩も市場成長を促進しています。これらの技術は、精度、信頼性、ユーザーエクスペリエンスを大幅に向上させ、従来の認証方法のギャップを埋めています。物理的なキーやカードが不要になることで、ユーザーの利便性も向上しています。

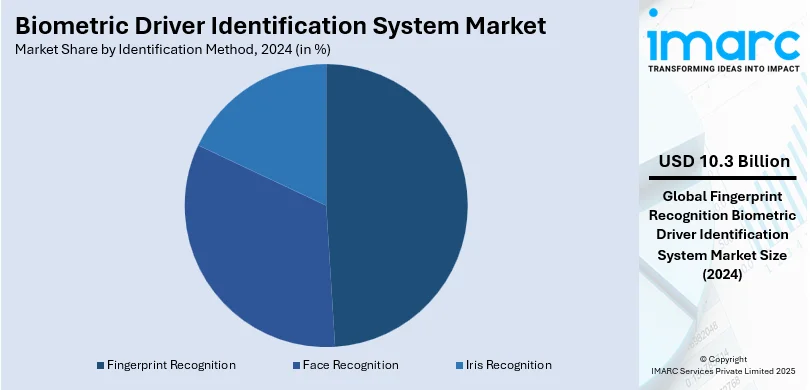

市場は識別方法と車両タイプに基づいてセグメント化されており、識別方法別では指紋認証が市場を支配しており、その信頼性、組み込みやすさ、費用対効果から48.7%の市場シェアを占めています。指紋スキャナーは、顔認識や虹彩認識と比較してハードウェアの変更が最小限で済むため、自動車メーカーにとって好ましい選択肢となっています。

生体認証ドライバー識別システムは、車両セキュリティを大幅に強化し、不正アクセスや盗難を防止します。指紋センサーは迅速な応答時間を提供し、シームレスなユーザー体験を実現。センサー技術の進歩により、なりすまし防止機能も向上しています。コネクテッドカーの普及や安全規制の重視が導入を促進し、他の生体認証方法に対する市場優位性を確立しています。

車両タイプ別では、商用車セグメントが市場を牽引しています。これは、フリートセキュリティ、ドライバー監視、規制遵守への重視が高まっているためです。物流・運送会社は、不正アクセス防止、運用安全強化、ドライバー行動追跡のために生体認証を導入。ドライバー疲労監視などの厳格な規制も採用を後押しし、商用トラックやバスへの統合は、ドライバー向けパーソナライズ設定を可能にし効率を向上させています。

地域別分析では、北米が生体認証ドライバー識別システム市場で36.7%と最大のシェアを占めています。その背景には、車両セキュリティ、先進自動車技術、厳格な規制基準への強い重点があります。米国とカナダの自動車メーカーは、ドライバー認証強化と車両盗難防止のため、指紋や顔認証などのソリューションを積極的に統合。コネクテッドカーや自動運転車の普及、道路安全を促進する政府規制、パーソナライズされた車内体験への嗜好、電気自動車や高級車の普及も北米の優位性を確固たるものにしています。

各地域の動向として、米国では自動車部門への多額の投資(2021年以降750億ドル以上)が、先進セキュリティ機能とパーソナライズされた車両アクセスを可能にし、システム採用を促進しています。アジア太平洋地域では、車両盗難の急増(例:インドで2023年に2022年比2.5倍増)が、より強力なドライバー認証技術の需要を高め、政府も導入を推進しています。ヨーロッパでは、車両所有台数の増加(2023年にEU27カ国で新車登録が前年比14%増)が、安全で効率的な認証メカニズムの必要性を高め、メーカーは指紋、顔、音声認証の統合を進めています。ラテンアメリカでは、可処分所得の増加による乗用車の増加が、生体認証ドライバー識別システムの採用を主に牽引しています。

生体認証ドライバー識別システム市場は、車両のセキュリティ強化とパーソナライズされたアクセスへの需要の高まりを背景に拡大しています。自動車メーカーは、指紋認証や顔認証などの生体認証システムを乗用車に組み込み、消費者の期待に応えています。可処分所得の増加による車両購入率の上昇に伴い、盗難や不正使用に対する保護強化の必要性が高まり、革新的なセキュリティ技術を求める消費者の嗜好と相まって、生体認証システムは現代の乗用車に不可欠な要素となっています。

中東・アフリカ地域では、世界的な交通安全への懸念の高まりを受け、規制当局がドライバーの責任強化のために生体認証ソリューションを義務付ける動きがあり、システムの導入が進んでいます。例えば、2022年のアラブ首長国連邦における自動車事故件数は約3,945件に上り、政府は不正な車両使用の防止や交通違反の削減における生体認証の可能性を認識しています。事故の増加は、責任ある運転行動を確保するための生体認証を組み込んだドライバー監視システムの需要を高めています。フリート事業者もセキュリティ強化と安全規制への準拠のために生体認証を導入しており、商用車および自家用車におけるインテリジェントな車両アクセスソリューションの必要性が、生体認証ドライバー識別システムの採用を加速させています。

競争環境は、技術プロバイダーと自動車メーカー間の活発なイノベーションと戦略的提携によって特徴づけられています。企業は、顔認識、指紋スキャン、虹彩検出などの高度な生体認証技術の統合を優先し、車両セキュリティとドライバー認証システムを強化しています。市場では、精度、応答時間、ユーザーエクスペリエンスの向上に向けた研究開発への多大な投資が見られます。現代の車両への容易な展開を確実にするため、自動車OEMやソフトウェアハウスとの提携が一般的になっています。さらに、規制問題やデータセキュリティへの対応として、企業は市場戦略において暗号化およびサイバーセキュリティメカニズムを強化しています。これらの要因は、コネクテッドカーや自動運転車の開発競争にも影響を与えています。主要企業には、Bayometric、Fingerprint Cards AB、Fulcrum Biometrics Inc. (Fujitsu Limited)、Gentex Corporation、Iritech Inc.、NEC Corporationなどが挙げられます。

最新の動向として、2024年10月にはInfineon Technologiesが車載認証用の車載認定指紋センサーICを発表し、Precise Biometricsと提携して暗号化データ伝送と統合しました。2024年5月にはFordが車両エントリー用の顔認識システムを特許取得し、セキュリティと利便性の向上を目指しています。2024年2月にはtrinamiXがContinentalと共同で、MWC 2024で生体検知機能付きのセキュアな顔認証システムを展示し、Bピラーとドライバーディスプレイにシームレスに統合されています。2024年1月にはContinentalがCES 2024でドライバーディスプレイの背後に隠された顔認証カメラを発表し、安全な始動とデジタル決済を可能にしました。同じく2024年1月にはBYDが2024 Dream Dayイベントで世界初のパームキーを発表し、手のひら静脈認識により電話やキーなしでの車両アクセスを実現し、その偽造耐性を強調しました。

本レポートは、2019年から2033年までの生体認証ドライバー識別システム市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。分析の基準年は2024年、予測期間は2025年から2033年で、指紋、顔、虹彩認識などの識別方法、乗用車および商用車などの車両タイプ、アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカなどの地域をカバーしています。ステークホルダーにとっての主な利点として、市場の推進要因、課題、機会に関する最新情報、主要な地域市場および国別市場の特定、ポーターのファイブフォース分析による競争レベルと魅力度の評価、競争環境の理解などが挙げられます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の生体認証ドライバー識別システム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の生体認証ドライバー識別システム市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の生体認証ドライバー識別システム市場 – 識別方法別内訳

6.1 指紋認証

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 顔認証

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 虹彩認証

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 識別方法別魅力的な投資提案

7 世界の生体認証ドライバー識別システム市場 – 車種別内訳

7.1 乗用車

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 商用車

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 車種別魅力的な投資提案

8 世界の生体認証ドライバー識別システム市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場促進要因

8.1.1.2 過去および現在の市場トレンド (2019-2024)

8.1.1.3 識別方法別市場内訳

8.1.1.4 車種別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場促進要因

8.1.2.2 過去および現在の市場トレンド (2019-2024)

8.1.2.3 識別方法別市場内訳

8.1.2.4 車種別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場促進要因

8.2.1.2 過去および現在の市場トレンド (2019-2024)

8.2.1.3 識別方法別市場内訳

8.2.1.4 車種別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場促進要因

8.2.2.2 過去および現在の市場トレンド (2019-2024)

8.2.2.3 識別方法別市場内訳

8.2.2.4 車種別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 英国

8.2.3.1 市場促進要因

8.2.3.2 過去および現在の市場トレンド (2019-2024)

8.2.3.3 識別方法別市場内訳

8.2.3.4 車種別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場促進要因

8.2.4.2 過去および現在の市場トレンド (2019-2024)

8.2.4.3 識別方法別市場内訳

8.2.4.4 車種別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場促進要因

8.2.5.2 過去および現在の市場トレンド (2019-2024)

8.2.5.3 識別方法別市場内訳

8.2.5.4 車種別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場トレンド (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場促進要因

8.3.1.2 過去および現在の市場トレンド (2019-2024)

8.3.1.3 識別方法別市場内訳

8.3.1.4 車種別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場促進要因

8.3.2.2 過去および現在の市場トレンド (2019-2024)

8.3.2.3 識別方法別市場内訳

8.3.2.4 車種別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場推進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 識別方法別市場内訳

8.3.3.4 車両タイプ別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場推進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 識別方法別市場内訳

8.3.4.4 車両タイプ別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場推進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 識別方法別市場内訳

8.3.5.4 車両タイプ別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場推進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 識別方法別市場内訳

8.3.6.4 車両タイプ別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場推進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 識別方法別市場内訳

8.4.1.4 車両タイプ別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場推進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 識別方法別市場内訳

8.4.2.4 車両タイプ別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場推進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 識別方法別市場内訳

8.5.4 車両タイプ別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界の生体認証ドライバー識別システム市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレーヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 Bayometric

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 Fingerprint Cards AB

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 Fulcrum Biometrics Inc. (富士通株式会社)

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 Gentex Corporation

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 Iritech Inc.

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

10.6 NEC Corporation

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界の生体認証ドライバー識別システム市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

生体認証ドライバー識別システムは、ドライバーの指紋、顔、虹彩、声などの生体情報を用いて身元を確認し、車両の操作権限を付与または制限する技術です。これにより、車両の不正使用防止、セキュリティ強化、パーソナライズされた運転環境の提供を目指します。従来の鍵やパスワードに代わる、より安全で便利な認証方法として注目されています。

主な生体認証方式は以下の通りです。

指紋認証システム: ステアリングやスタートボタンにセンサーを内蔵し、手軽で高精度です。

顔認証システム: 車内カメラでドライバーの顔を認識し、マスク対応や疲労検知と組み合わせることも可能です。

虹彩認証システム: 目の虹彩パターンをスキャンし、非常に高い精度を誇ります。

音声認証システム: ドライバーの声紋を分析し、特定のコマンドで認証を行います。

静脈認証システム: 指や手のひらの静脈パターンを読み取り、偽造が困難でセキュリティが高いです。

これらの方式は単独または複数組み合わせて、多要素認証としてセキュリティを強化します。

このシステムは多岐にわたる用途で活用されます。

車両の盗難・不正使用防止: 登録ドライバー以外はエンジンを始動できないようにし、盗難リスクを低減します。レンタカーやカーシェアリングの利用者管理にも有効です。

パーソナライズされた運転環境: ドライバー認証後、シート位置、ミラー角度、エアコン設定、インフォテインメントシステムなどが自動調整され、快適性と利便性を向上させます。

フリート管理・業務用車両: 運送会社などで、ドライバーの運行記録を正確に管理し、安全管理や効率化に貢献します。

運転行動のモニタリング: ドライバーの疲労度や注意散漫を検知し、警告を発することで事故防止に役立ちます。

保険料の最適化: 安全運転データに基づき、保険料の割引に繋げるサービスも検討されています。

生体認証ドライバー識別システムを支える主要な技術は以下の通りです。

AI・機械学習: 生体認証データの認識精度向上、偽造検出、ドライバー行動分析に不可欠で、ディープラーニングが性能を大きく向上させています。

センサー技術: 高解像度カメラ、赤外線センサー、指紋スキャナーなど、生体情報を正確に取得する多様なセンサーが用いられます。

データ暗号化・セキュリティプロトコル: 取得した生体情報や認証データを安全に保存・転送するための高度な技術です。

CAN (Controller Area Network) バス: 車両内の各電子制御ユニット間で情報をやり取りする通信規格で、認証結果を車両システムに連携させます。

クラウドコンピューティング: 複数の車両やドライバーの生体情報を一元管理し、アルゴリズム更新や遠隔設定変更に活用されます。

IoT (Internet of Things): 車両がネットワークに接続され、生体認証データや運転データをリアルタイムで連携させる基盤となります。