❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

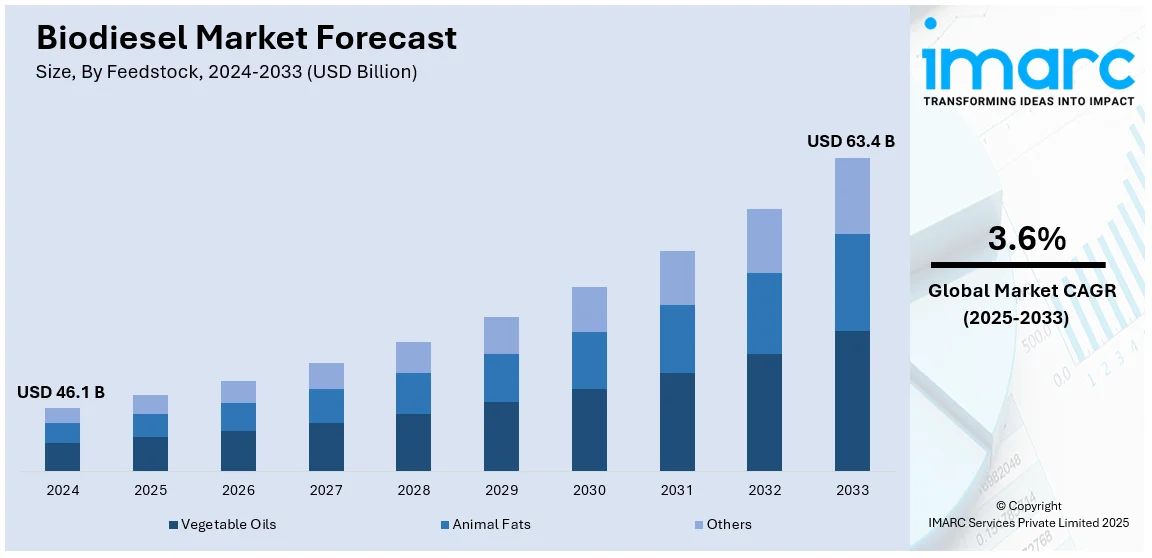

グローバルバイオディーゼル市場は、2024年の461億ドルから2033年には634億ドルへ、年平均成長率(CAGR)3.6%で成長すると予測され、欧州が市場の47.8%以上を占め主導しています。この成長は、再生可能エネルギー政策、エネルギー安全保障への懸念、原油価格の不安定性、生産技術革新、環境意識向上、気候変動対策強化によって推進されています。

バイオディーゼルは、植物油、動物性脂肪、廃食用油などの再生可能な原料からエステル交換反応で製造されます。温室効果ガス排出量削減、大気汚染低減、国内生産によるエネルギー安全保障強化、優れた潤滑性によるエンジン効率向上、既存ディーゼルインフラへの容易な統合といった多大な利点があります。

市場トレンドとしては、エステル交換反応技術の進歩、植物油以外の多様な原料(廃食用油など)の利用拡大、バイオディーゼル混合義務化の拡大が挙げられます。特に、第二世代バイオディーゼルや廃食用油を原料とする循環経済モデルへの移行が、持続可能性と新たな生産技術への投資を促進しています。競争環境では、原料革新、戦略的買収、コスト最適化、生産能力拡大、提携が焦点です。原料コストの変動、食料対燃料論争、規制の多様性が課題ですが、藻類などの非食料原料開発、政策的インセンティブ、技術進歩が新たな機会を生み出し、海洋、発電、農業分野での成長が期待されます。

米国市場では、再生可能燃料基準(RFS)などの政府規制が持続可能なエネルギー源の推進と温室効果ガス排出量削減を促し、エネルギー安全保障への懸念と原油価格の変動も需要を後押ししています。生産技術の進歩と原料供給の多様化は、バイオディーゼル生産の効率を高め、市場成長を加速。環境意識向上とクリーンエネルギーニーズの高まりが市場に好影響を与え、官民連携による研究開発も市場拡大に貢献しています。

政府の規制と政策は、世界のバイオディーゼル市場に大きな影響を与え、多くの国がバイオディーゼルを従来の化石燃料の持続可能な代替品として奨励するための義務化やインセンティブを導入しています。例えば、米国RFSは輸送燃料への再生可能燃料混合を義務付けています。原料選択は地域によって異なり、インドネシア、タイ、欧州ではパーム油が、中国やインドでは廃食用油や菜種油の需要が増加しています。

エネルギー安全保障と原油価格の変動も市場トレンドを形成し、バイオディーゼルは輸入原油への依存を減らし、エネルギー自給率を高める代替手段を提供します。国内生産されたバイオディーゼルは、地政学的緊張や供給途絶時の価格ショックに対する緩衝材となり得ます。自動車、海洋、農業分野でのバイオディーゼルの人気が高まり、原油依存度を低減しつつ、機械化の進展に伴う農業分野での需要も押し上げています。

技術進歩と原料供給の可用性は、バイオディーゼル産業の成長と密接に関連しています。触媒改良や効率的な変換プロセスといった技術革新は、生産収率を向上させコストを削減。研究開発は、植物油、動物性脂肪、廃油など多様な原料をバイオディーゼル製品に変換することに注力しています。米国では大豆油が主要原料ですが、藻類や非食料バイオマスといった代替原料の出現は、産業の持続可能性と経済的展望を広げ、投資と採用を促進。アジア太平洋地域では廃食用油を原料とするバイオディーゼル(UCOME)が注目されていますが、安定供給確保のためには原料処理の革新と収集メカニズムの改善が不可欠です。

IMARC Groupの分析によると、世界のバイオディーゼル市場は2025年から2033年にかけて成長が予測されており、原料、用途、種類、生産技術、地域別に主要トレンドが示されている。

2024年には、植物油が市場の約96.7%を占め、圧倒的なシェアを誇る。これは、大豆油、菜種油、パーム油、ひまわり油といった豊富な供給源、食料用途による手頃な価格と入手しやすさ、既存の生産システムとの互換性、炭素排出量削減や農業経済への好影響を理由とした政府の奨励プログラム、持続可能な製品への需要増、そして再生可能エネルギー目標達成に向けた生産効率向上への継続的な研究努力に起因する。

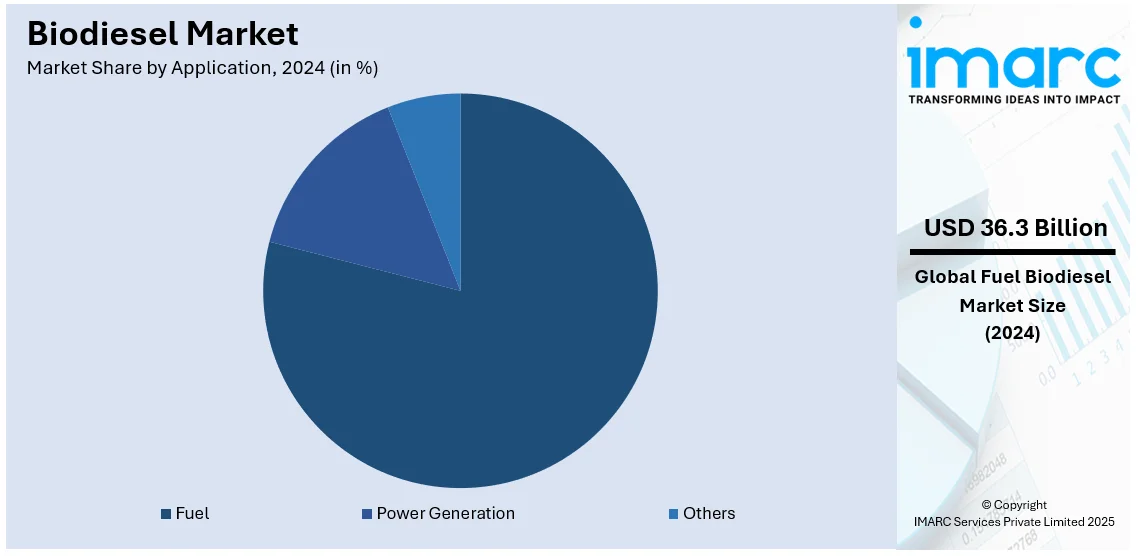

用途別では、燃料が2024年に市場の約78.7%を占め、最大セグメントとなっている。政府による従来の石油製品との混合義務化、環境持続可能性への懸念と温室効果ガス排出削減の必要性、植物油や動物性脂肪などの豊富な原料供給源、そして生産技術の進歩と効率的な流通ネットワークの確立が、燃料としてのバイオディーゼルの普及を後押ししている。

種類別では、B100(純粋なバイオディーゼル)が2024年に市場をリードしている。これは、再生可能エネルギー含有量の高さと温室効果ガス排出削減に合致するB100を優遇する政府の政策や規制、環境意識の高い消費者や企業からの需要増、エンジン互換性と性能を向上させる技術進歩と研究開発、そしてB100の流通と利用を支える確立されたインフラが主な要因である。

生産技術別では、熱分解(Pyrolysis)が2024年に市場を牽引している。この技術は、農業廃棄物、木材資源、都市固形廃棄物など多様な原料をバイオディーゼルに変換できる点で優位性を持つ。これにより、持続可能で柔軟な燃料供給システムが可能となり、食料供給との競合を回避できる。また、従来のトランスエステル化プロセスと比較して、生産コストが低く、収率が高い。有機廃棄物からエネルギー製品を生み出すことで、環境保護と循環型経済に貢献し、廃棄物発電ソリューションへの意識の高まりと政府支援が市場拡大を促進している。

地域別では、ヨーロッパが2024年に47.8%以上の最大市場シェアを占めている。これは、欧州各国政府による厳しい環境規制と野心的な気候目標、菜種、大豆、ひまわりなどの豊富な植物油供給源を持つ確立された農業部門、混合義務化や税制優遇措置などの政府支援、先進的なバイオディーゼル技術の研究開発への投資、そして発達した流通ネットワークと給油所を含むインフラが要因である。

北米市場は、強力な環境規制、再生可能燃料基準、持続可能なソリューションへの需要増によって成長している。特に米国は2024年に北米市場の90%を占め、再生可能燃料基準(RFS)によるバイオ燃料の義務化、カリフォルニア州の低炭素燃料基準(LCFS)のような州独自の取り組み、輸送部門からの需要(米国の温室効果ガス排出量の29%を占める)、UPSやウォルマートなどの企業によるバイオディーゼル混合燃料の採用が市場を牽引している。原料では大豆油がバイオマスベースディーゼル生産の40%以上を占め、トウモロコシ油やキャノーラ油の使用も増加している。次世代バイオディーゼル技術と原料革新への投資も市場の着実な成長を支えている。USDAは2024年1月にバイオ燃料アクセス拡大のため22州に1900万ドルの助成金を授与するなど、政府の支援も厚い。技術進歩と植物油・動物性脂肪に基づく多様な原料選択肢が製造性能を高め、市場アクセスを向上させている。

世界的なバイオディーゼル市場は、再生可能エネルギーへの移行、政府規制、環境意識の高まりを背景に急速な成長を遂げています。

欧州では、EUの再生可能エネルギー指令(RED II)が輸送部門における再生可能エネルギー利用を2030年までに14%とする目標を掲げ、市場を牽引しています。2022年には英国を除くEUで1370万トンのバイオディーゼルが生産され、世界の約25%を占めました。菜種油が主要な原料であり、動物性脂肪や廃油由来の第二世代バイオディーゼルも循環経済の原則に沿って増加しています。政府の広報活動や補助金が消費者によるバイオディーゼル車の利用を後押ししています。

アジア太平洋地域では、エネルギー消費の増加、政府規制、環境意識の高まりが市場の急速な拡大を促しています。インドネシアとマレーシアはパーム油を主原料とし、世界のバイオディーゼル生産の大部分を占め、市場をほぼ独占しています。インドネシアのB35規制(ディーゼル燃料にバイオディーゼルを35%混合)や、インドの非食用油(ジャトロファなど)を利用した国家バイオエネルギーミッションが国内需要を刺激しています。都市化、工業化の進展、年間3500万台を超える自動車販売も市場成長の大きな機会となっています。

ラテンアメリカ市場は、好意的な政府政策と豊富な原料供給により成長しています。ブラジルはこの地域最大の生産国で、大豆油を主原料とし、地域生産量の70%以上、世界生産量の3分の1を占めています。ブラジルのB12義務化(バイオディーゼル12%混合)が国内利用を促進し、アルゼンチンは大豆生産能力を活かして特に欧州への主要輸出国となっています。藻類ベースのバイオディーゼルなど、最先端の原料への投資も進んでいます。

中東・アフリカ地域では、エネルギー多様化と農業イニシアチブがバイオディーゼル産業を後押ししています。南アフリカがひまわり油や菜種油を利用したプロジェクトを主導し、アラブ首長国連邦やサウジアラビアは「ビジョン2030」などの持続可能性目標の一環としてバイオディーゼルを再生可能エネルギー計画に統合しています。廃食用油の変換による都市での普及も進み、アフリカの広大な農地は原料供給源として大きな可能性を秘めています。

世界のバイオディーゼル市場の競争環境は、多国籍企業から革新的なスタートアップまで多様なプレーヤーで構成されています。これらの企業は、生産、流通、研究開発を統合し、技術革新、原料の入手可能性、生産能力、地理的プレゼンスが競争の主要因となっています。主要企業は、生産効率の向上と新たな原料源の探索のために研究開発に継続的に投資しています。2024年9月には、シェブロン、レストラン・テクノロジーズ、シートツが廃食用油をバイオディーゼルにリサイクルする循環経済を構築しました。政府機関や業界団体との協力も、規制遵守と市場拡大において重要な役割を果たしています。再生可能エネルギー需要の増加に伴い、競争の激化は企業にイノベーションと持続可能な慣行の確立を促しています。

最近の動向としては、2024年8月にGunvor GroupがVARO EnergyのロッテルダムSAF(持続可能な航空燃料)プロジェクトに50%出資し、低炭素燃料生産を推進。2024年6月にはbpがBungeのbp Bunge Bioenergia株式を買い取り、ブラジルの主要バイオ燃料事業を単独所有するなどの動きがありました。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のバイオディーゼル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 原料別市場内訳

5.5 用途別市場内訳

5.6 タイプ別市場内訳

5.7 生産技術別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 原料別市場内訳

6.1 植物油

6.1.1 市場トレンド

6.1.2 市場予測

6.2 動物性脂肪

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 燃料

7.1.1 市場トレンド

7.1.2 市場予測

7.2 発電

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 タイプ別市場内訳

8.1 B100

8.1.1 市場トレンド

8.1.2 市場予測

8.2 B20

8.2.1 市場トレンド

8.2.2 市場予測

8.3 B10

8.3.1 市場トレンド

8.3.2 市場予測

8.4 B5

8.4.1 市場トレンド

8.4.2 市場予測

9 生産技術別市場内訳

9.1 従来型アルコールエステル交換反応

9.1.1 市場トレンド

9.1.2 市場予測

9.2 熱分解

9.2.1 市場トレンド

9.2.2 市場予測

9.3 水素化処理

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 アジア太平洋

10.1.1 市場トレンド

10.1.2 市場予測

10.2 北米

10.2.1 市場トレンド

10.2.2 市場予測

10.3 欧州

10.3.1 市場トレンド

10.3.2 市場予測

10.4 中東・アフリカ

10.4.1 市場トレンド

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場トレンド

10.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 Archer Daniels Midland Company (ADM)

15.3.2 Wilmar International Limited

15.3.3 Renewable Energy Group Inc.

15.3.4 Bunge Limited

15.3.5 Cargill, Incorporated

15.3.6 Neste Oyj

15.3.7 Louis Dreyfus Company B.V.

15.3.8 Biox Corporation

15.3.9 Diester Industrie

15.3.10 Biomass Technology Group (BTG) BV

15.3.11 デュポン

15.3.12 POET

15.3.13 Verbio Vereinigte BioEnergie AG

15.3.14 China Clean Energy, Inc.

15.3.15 CropEnergies AG

15.3.16 INEOS AG

図目次

図1:世界のバイオディーゼル市場:主な推進要因と課題

図2:世界のバイオディーゼル市場:販売額(10億米ドル)、2019-2024年

図3:世界のバイオディーゼル市場:原料別内訳(%)、2024年

図4:世界のバイオディーゼル市場:用途別内訳(%)、2024年

図5:世界のバイオディーゼル市場:種類別内訳(%)、2024年

図6:世界のバイオディーゼル市場:生産技術別内訳(%)、2024年

図7:世界のバイオディーゼル市場:地域別内訳(%)、2024年

図8:世界のバイオディーゼル市場予測:販売額(10億米ドル)、2025-2033年

図9:世界のバイオディーゼル産業:SWOT分析

図10:世界のバイオディーゼル産業:バリューチェーン分析

図11:世界のバイオディーゼル産業:ポーターの5つの力分析

図12:世界のバイオディーゼル(植物油)市場:販売額(10億米ドル)、2019年および2024年

図13:世界のバイオディーゼル(植物油)市場予測:販売額(10億米ドル)、2025-2033年

図14:世界のバイオディーゼル(動物性脂肪)市場:販売額(10億米ドル)、2019年および2024年

図15:世界のバイオディーゼル(動物性脂肪)市場予測:販売額(10億米ドル)、2025-2033年

図16:世界のバイオディーゼル(その他の原料)市場:販売額(10億米ドル)、2019年および2024年

図17:世界のバイオディーゼル(その他の原料)市場予測:販売額(10億米ドル)、2025-2033年

図18:世界のバイオディーゼル(燃料)市場:販売額(10億米ドル)、2019年および2024年

図19:世界のバイオディーゼル(燃料)市場予測:販売額(10億米ドル)、2025-2033年

図20:世界のバイオディーゼル(発電)市場:販売額(10億米ドル)、2019年および2024年

図21:世界のバイオディーゼル(発電)市場予測:販売額(10億米ドル)、2025-2033年

図22:世界のバイオディーゼル(その他の用途)市場:販売額(10億米ドル)、2019年および2024年

図23:世界のバイオディーゼル(その他の用途)市場予測:販売額(10億米ドル)、2025-2033年

図24:世界のバイオディーゼル(B100)市場:販売額(10億米ドル)、2019年および2024年

図25:世界のバイオディーゼル(B100)市場予測:販売額(10億米ドル)、2025-2033年

図26:世界のバイオディーゼル(B20)市場:販売額(10億米ドル)、2019年および2024年

図27:世界のバイオディーゼル(B20)市場予測:販売額(10億米ドル)、2025-2033年

図28:世界のバイオディーゼル(B10)市場:販売額(10億米ドル)、2019年および2024年

図29:世界のバイオディーゼル(B10)市場予測:販売額(10億米ドル)、2025-2033年

図30:世界のバイオディーゼル(B5)市場:販売額(10億米ドル)、2019年および2024年

図31:世界のバイオディーゼル(B5)市場予測:販売額(10億米ドル)、2025-2033年

図32:世界のバイオディーゼル(従来型アルコールエステル交換反応)市場:販売額(10億米ドル)、2019年および2024年

図33:世界のバイオディーゼル(従来型アルコールエステル交換反応)市場予測:販売額(10億米ドル)、2025-2033年

図34:世界のバイオディーゼル(熱分解)市場:販売額(10億米ドル)、2019年および2024年

図35:世界のバイオディーゼル(熱分解)市場予測:販売額(10億米ドル)、2025-2033年

図36:世界のバイオディーゼル(水熱処理)市場:販売額(10億米ドル)、2019年および2024年

図37:世界のバイオディーゼル(水熱処理)市場予測:販売額(10億米ドル)、2025-2033年

図38:アジア太平洋のバイオディーゼル市場:販売額(10億米ドル)、2019年および2024年

図39:アジア太平洋のバイオディーゼル市場予測:販売額(10億米ドル)、2025-2033年

図40:北米のバイオディーゼル市場:販売額(10億米ドル)、2019年および2024年

図41:北米のバイオディーゼル市場予測:販売額(10億米ドル)、2025-2033年

図42:欧州のバイオディーゼル市場:販売額(10億米ドル)、2019年および2024年

図43:ヨーロッパ:バイオディーゼル市場予測:販売額(10億米ドル単位)、2025年~2033年

図44:中東およびアフリカ:バイオディーゼル市場:販売額(10億米ドル単位)、2019年および2024年

図45:中東およびアフリカ:バイオディーゼル市場予測:販売額(10億米ドル単位)、2025年~2033年

図46:ラテンアメリカ:バイオディーゼル市場:販売額(10億米ドル単位)、2019年および2024年

図47:ラテンアメリカ:バイオディーゼル市場予測:販売額(10億米ドル単位)、2025年~2033年

バイオディーゼル燃料は、再生可能な生物資源であるバイオマスから製造されるディーゼル代替燃料でございます。主に植物油や動物性脂肪を原料とし、軽油と類似した燃焼特性を持つことが特徴です。化石燃料の使用を削減し、温室効果ガスの排出量低減に貢献する環境に優しい燃料として注目されております。

バイオディーゼル燃料にはいくつかの種類がございます。最も一般的なものは、植物油や動物性脂肪をメタノールと触媒を用いてエステル交換反応させることで得られる脂肪酸メチルエステル(FAME)でございます。菜種油、大豆油、パーム油、そして廃食用油などが主な原料として利用されます。もう一つは、水素化処理された植物油(HVO)または再生可能ディーゼルと呼ばれるもので、植物油や動物性脂肪を水素化処理することで製造されます。FAMEとは異なり、炭化水素の組成が軽油と非常に似ており、低温特性や貯蔵安定性に優れるため、次世代バイオディーゼル燃料として期待されております。

これらの燃料は、ディーゼルエンジンを搭載した様々な用途で利用されております。具体的には、トラック、バス、乗用車といった車両の燃料として、また建設機械や農業機械、船舶、発電機、さらには暖房用ボイラーの燃料としても使用されます。軽油と混合して使用する(例えばB5やB20)ことが一般的ですが、100%バイオディーゼル(B100)として使用することも可能です。既存のディーゼルエンジンに大きな改造を施すことなく利用できる場合が多い点も、その普及を後押ししております。

関連する技術としましては、FAME製造の核となるエステル交換反応技術がございます。これはアルカリ触媒、酸触媒、または酵素触媒を用いて行われます。HVO製造においては、水素と触媒を用いて原料から酸素を除去し、炭化水素を生成する水素化処理技術が重要でございます。また、廃食用油のような不純物が多い原料を使用する際には、精製や脱水といった原料の前処理技術が不可欠です。製造過程で副産物として得られるグリセリンを分離・精製し、高付加価値化する技術も進展しております。燃料としての品質(セタン価、流動点、酸化安定性など)を確保するための品質管理技術や、原料となるバイオマスを効率的に収集・輸送する技術も、バイオディーゼル燃料の安定供給と普及を支える重要な要素となっております。