❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

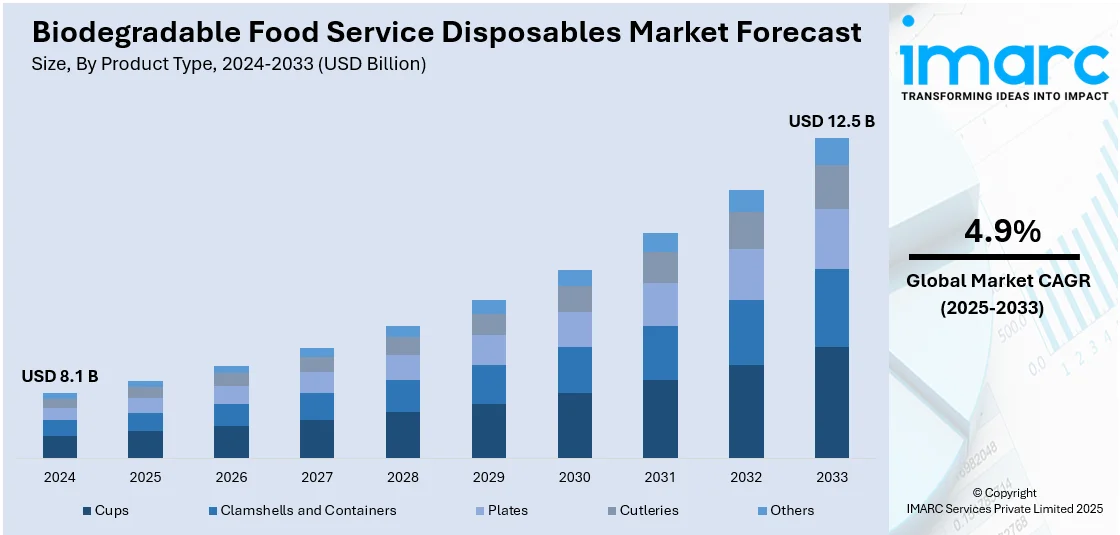

生分解性食品サービス使い捨て用品の世界市場は、2024年に81億ドルと評価され、2033年には125億ドルに達するとIMARCグループは予測しており、2025年から2033年にかけて年平均成長率(CAGR)4.9%で拡大する見込みです。現在、欧州が市場の約35.0%を占め主導的な地位にあり、米国も主要な市場として成長を牽引しています。

この市場成長の背景には、使い捨てプラスチックが引き起こす深刻な環境問題への意識の高まりがあります。2024年5月時点で、世界では約4億トンのプラスチックが生成され、その60%が埋め立てられるか環境を汚染しており、これが使い捨てプラスチックに対する厳しい規制の導入を促しています。消費者の間で環境保護とプラスチック廃棄物削減への関心が高まり、持続可能性を重視する傾向が強まっていることも、生分解性代替品への需要を後押ししています。

世界各国の政府機関は、使い捨てプラスチックの禁止や制限を積極的に導入しており、企業は環境に優しい代替品への移行を余儀なくされています。例えば、欧州議会は2024年4月に特定の使い捨てプラスチック包装品を禁止する新たな規制を制定し、2029年からは使い捨てプラスチックボトルや缶の90%を回収するデポジットリターン制度を義務付け、2030年からは飲料販売業者に再利用可能な容器での提供を10%保証するよう求めています。さらに、政府は環境に優しい製品を製造する企業に対し、奨励金、税制優遇、補助金を提供し、プラスチックの有害性と持続可能な代替品の利点に関する啓発キャンペーンも展開しています。

食品デリバリーやテイクアウトサービスの急速な拡大も、使い捨てで環境に配慮した包装の需要を大きく促進しています。レストラン、カフェ、ケータリングサービスは、顧客の期待に応え、環境負荷を最小限に抑えるために、生分解性の皿、カップ、カトラリーの採用を進めています。また、健康志向の高まりから、天然で化学物質を含まない包装材料への関心も高まっています。企業は、ブランドイメージの向上と企業の社会的責任(CSR)目標達成のため、グリーンな取り組みを積極的に活用しています。技術革新も生分解性材料の品質向上と手頃な価格化に貢献し、実用的な選択肢としての魅力を高めています。

食品・飲料(F&B)産業における生分解性使い捨て用品の応用拡大も市場に好影響を与えています。持続可能性を優先するレストランやカフェ、食品デリバリーサービスが増えるにつれて、環境に優しい包装の使用が一般的になっています。テイクアウトやオンライン食品注文の需要増加に伴い、使い捨て容器、カップ、カトラリーの必要性が高まっており、生分解性オプションへの切り替えは、機能的ニーズと環境的ニーズの両方を満たしています。これはブランドイメージ向上だけでなく、使い捨てプラスチック規制への準拠にも繋がります。さらに、レディ・トゥ・イート(RTE)食品の需要も市場成長を牽引しており、世界のRTE食品市場は2024年に1891億ドルに達し、2025年から2033年にかけてCAGR 4.01%で成長すると予測されています。

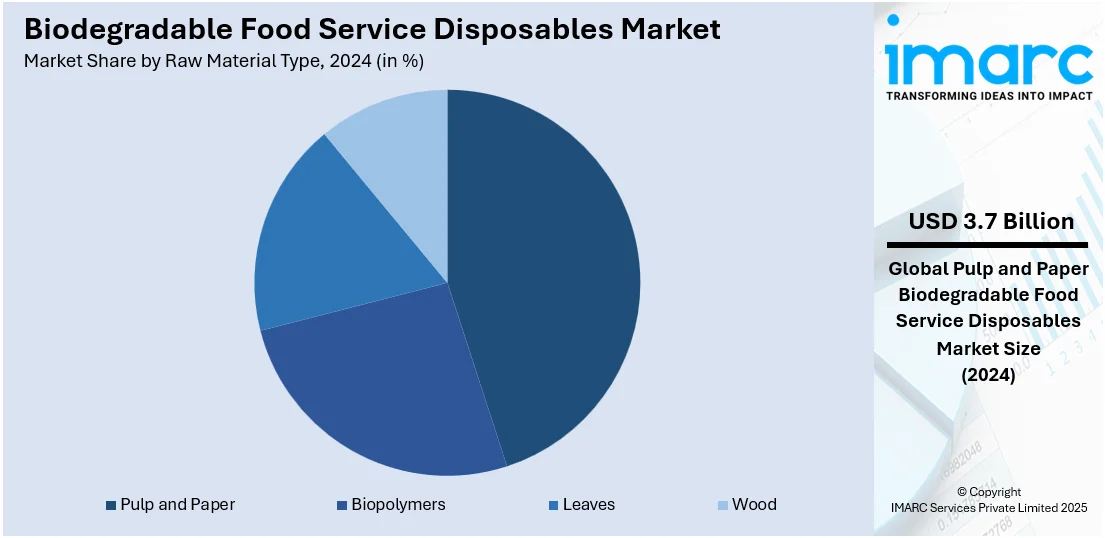

原材料タイプ別では、パルプ・紙が2024年に市場シェアの45.3%を占め、最も大きなセグメントとなっています。これらは、コスト効率が高く、広く入手可能で、環境に優しいプラスチックの代替品として評価されています。製造業者は、加工の容易さ、軽量性、有害な残留物を残さずに迅速に分解する能力から、パルプ・紙を好んで使用しています。これらの材料は再生可能な資源から得られるため、持続可能性が高く、環境意識の高い消費者や企業にとって魅力的です。紙ベースの使い捨て用品(皿、カップ、トレイ、容器など)は、温かい食品にも冷たい食品にも適しており、食品サービス用途での汎用性が高いです。環境負荷への意識の高まりと使い捨てプラスチックの禁止が進む中、食品サービス提供者は紙・パルプベース製品の採用を奨励されています。また、コーティング技術の革新により、紙製使い捨て用品の耐久性と耐漏洩性が向上し、日常使用における実用性が高まっています。

この市場は、環境問題への対応、政府の強力な支援、消費者の意識変化、そしてF&B産業の成長という複数の要因に支えられ、今後も堅調な拡大が期待されます。

生分解性食品サービス用使い捨て製品市場は、環境意識の高まり、政府の規制強化、消費者の持続可能性志向により急速に成長している。

製品タイプ別では、カップが市場シェア35.4%を占め、カフェ、レストラン、オフィス、イベントなどで広く利用されている。テイクアウトや外出先での飲料消費増加が需要を牽引しており、紙やコーンスターチ製などの生分解性カップは、プラスチックの持続可能な代替品として注目されている。企業は環境規制遵守や環境意識の高い顧客への訴求のためこれらを選択し、製造・カスタマイズの容易さ、温冷両用可能な汎用性も人気を後押ししている。

流通チャネル別では、B2B(企業間取引)が市場シェア60.2%を占める。レストラン、ホテル、ケータリング会社など大量購入者へ直接供給され、長期契約や継続購入により安定した大口販売が可能である。B2B顧客はコスト効率、信頼性、持続可能性を重視するため、信頼できるサプライヤーから環境配慮型使い捨て製品を大量調達する傾向にある。合理化された物流、個別対応、優れた顧客サポートもB2Bチャネルの強みである。

地域別では、欧州が市場をリードし、シェア35.0%を占める。厳格な環境規制(使い捨てプラスチック禁止など)と高い環境意識が特徴で、政府規制、EUの支援、発達したリサイクル・廃棄物管理インフラが市場成長を促進。ホスピタリティ産業の活況も追い風となっている。欧州委員会調査(2023年)では、消費者の83%が購入時に製品の環境影響を重視し、77%が環境に優しい製品により多く支払う意向を示した。

北米市場も急速に拡大。環境に優しい製品への消費者需要が急増しており、米国調査(2024年)では80%が購入品の環境影響を懸念。エコ認証やオンラインフードデリバリー・テイクアウトの普及(2024年に380億ドル、CAGR 11.57%)が需要を促進。政府のプラスチック規制も市場成長を支える。

米国市場は北米の83.20%を占め、環境意識の高まりとプラスチック汚染への懸念(年間4200万メートルトンのプラスチック廃棄物を生成し世界最大)が主な要因。プラスチック禁止などの政府規制、環境意識の高いブランドへの需要、植物由来プラスチック、サトウキビ、コーンスターチなどの革新的な生分解性素材の利用が市場を牽引。サステナビリティを重視するファストカジュアルダイニング部門も貢献している。

生分解性食品サービス用使い捨て食器市場は、持続可能性への世界的な意識の高まりと環境に配慮した製品への需要増加を背景に、急速な拡大を見せています。

アジア太平洋地域では、持続可能なビジネス慣行への移行とグリーンイノベーションへの投資が市場を牽引しています。環境意識の高い製品に対するユーザー需要の高まりに応えるため、フードサービス企業は生分解性使い捨て食器の採用を進めています。急速な都市化とクイックサービスレストラン(QSR)や食品配達サービスの拡大も、現代のユーザー価値観に合致する使い捨て包装の必要性を生み出しています。例えば、インドのオンライン食品配達市場は2024年に451.5億米ドルに達し、2025年から2033年にかけて年平均成長率23.10%で成長すると予測されています。また、生分解性素材の技術進歩により、従来のプラスチックと同等の性能を持つ費用対効果の高い選択肢が増え、企業にとって魅力が高まっています。

ラテンアメリカ地域では、環境保護活動の活発化と持続可能性を重視するビジネスの影響力増大が市場を大きく推進しています。環境意識が高まるにつれて、責任ある消費トレンドに沿った生分解性代替品を導入するフードサービス事業者への需要が高まっています。観光産業の発展も、国内外の観光客が持続可能性を優先するビジネスを好むため、環境に優しい包装への需要に大きく貢献しています。例えば、2024年1月から6月にかけて、ブラジルは360万人の外国人観光客を迎え、約37億米ドルを消費しました。さらに、地元産の生分解性素材の入手可能性と製品設計の革新により、生分解性使い捨て食器は幅広いフードサービス用途でより利用しやすく実用的なものとなっています。

中東・アフリカ地域では、プラスチック廃棄物削減を目的とした政府のインセンティブや協力関係の増加が市場に影響を与えています。多くの国が持続可能な包装を採用する企業に補助金や税制優遇を提供し、生分解性素材への移行を奨励しています。ナツメヤシの葉製カトラリーなどの新素材の登場も市場成長を後押ししています。環境持続可能性を優先するエコ意識の高いスタートアップやフードサービスブランドの台頭も、業界の拡大に大きく貢献しています。また、可処分所得の増加と地球環境への意識の高まりにより、人々はエコ意識の高いブランドを求めるようになっています。手頃で革新的な生分解性素材の入手可能性も、この地域のフードサービス産業全体での採用をさらに促進しています。

競争環境においては、主要企業は高品質で耐久性があり、費用対効果の高い製品を開発するため、研究開発(R&D)活動に投資しています。彼らは植物由来プラスチック、バガス、コーンスターチなどの革新的な素材を導入し、従来のプラスチックを代替しています。これらの企業は、マーケティングキャンペーンやフードサービスプロバイダーとの協力を通じて持続可能性を積極的に推進しています。レストラン、カフェ、配達サービスの多様なニーズに対応するため、製品ポートフォリオを拡大しています。サプライチェーンの改善と生産規模の拡大により、主要企業は生分解性製品をより利用しやすく、手頃な価格で提供しています。また、政府や環境団体と協力し、環境に優しい代替品を奨励する規制を支援しています。環境影響に関する個人や企業への継続的な教育活動も、需要をさらに促進しています。例えば、2024年6月にはBioelements Groupが米国市場に参入し、バイオベース、生分解性、堆肥化可能な食品サービス用パッケージのラインナップを提供すると発表しました。

最新の動向として、2025年4月にはCapital AのF&B部門Santanが、機内食サービス用使い捨て品をPLA(ポリ乳酸)製に移行すると発表しました。2025年3月にはFiberdomがフィンランドの小売業者S Groupと戦略的提携を結び、100%プラスチックフリーで家庭で堆肥化可能なカトラリーを全国の店舗で提供すると発表しました。2025年2月にはEcopaxが、90%リサイクル可能でポリエチレンフリーの使い捨てコーヒーカップ「BioBrew」を導入しました。2024年12月には、メキシコのBiocupが米国に進出し、植物由来の生分解性包装に注力する姿勢を示しました。

本レポートは、生分解性食品サービス用使い捨て食器市場の2019年から2033年までの包括的な定量分析を提供します。市場の推進要因、課題、機会、地域別市場評価、ポーターのファイブフォース分析、競争環境に関する詳細な洞察をステークホルダーに提供し、市場の魅力と競争レベルを理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の生分解性食品サービス使い捨て品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 地域別市場内訳

5.5 原材料タイプ別市場内訳

5.6 製品タイプ別市場内訳

5.7 流通チャネル別市場内訳

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 原材料調達

5.10.3 製造

5.10.4 流通

5.10.5 小売

5.10.6 最終用途

5.11 ポーターの5つの力分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の程度

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 価格分析

6 地域別市場内訳

6.1 ヨーロッパ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 北米

6.2.1 市場トレンド

6.2.2 市場予測

6.3 アジア太平洋

6.3.1 市場トレンド

6.3.2 市場予測

6.4 中東およびアフリカ

6.4.1 市場トレンド

6.4.2 市場予測

6.5 ラテンアメリカ

6.5.1 市場トレンド

6.5.2 市場予測

7 原材料タイプ別市場内訳

7.1 パルプと紙

7.1.1 市場トレンド

7.1.2 市場予測

7.2 バイオポリマー

7.2.1 市場トレンド

7.2.2 市場予測

7.3 葉

7.3.1 市場トレンド

7.3.2 市場予測

7.4 木材

7.4.1 市場トレンド

7.4.2 市場予測

8 製品タイプ別市場内訳

8.1 カップ

8.1.1 市場トレンド

8.1.2 市場予測

8.2 クラムシェルと容器

8.2.1 市場トレンド

8.2.2 市場予測

8.3 プレート

8.3.1 市場トレンド

8.3.2 市場予測

8.4 カトラリー

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 流通チャネル別市場内訳

9.1 企業間取引 (B2B)

9.1.1 市場トレンド

9.1.2 市場予測

9.2 消費者向け取引 (B2C)

9.2.1 市場トレンド

9.2.2 市場予測

9.2.3 流通チャネル別市場内訳

9.2.3.1 スーパーマーケットおよびハイパーマーケット

9.2.3.1.1 市場トレンド

9.2.3.1.2 市場予測

9.2.3.2 オンラインストア

9.2.3.2.1 市場トレンド

9.2.3.2.2 市場予測

9.2.3.3 その他

9.2.3.3.1 市場トレンド

9.2.3.3.2 市場予測

10 競合環境

10.1 市場構造

10.2 主要プレーヤー

11 生分解性食品サービス用使い捨て製品の製造プロセス

11.1 製品概要

11.2 原材料要件

11.3 製造プロセス

11.4 主要な成功要因とリスク要因

12 主要プレーヤーのプロファイル

図のリスト

図1: 世界: 生分解性食品サービス用使い捨て製品市場: 主要な推進要因と課題

図2: 世界: 生分解性食品サービス用使い捨て製品市場: 売上高 (10億米ドル), 2019-2024年

図3: 世界: 生分解性食品サービス用使い捨て製品市場: 地域別内訳 (%), 2024年

図4: 世界: 生分解性食品サービス用使い捨て製品市場: 原材料タイプ別内訳 (%), 2024年

図5: 世界: 生分解性食品サービス用使い捨て製品市場: 製品タイプ別内訳 (%), 2024年

図6: 世界: 生分解性食品サービス用使い捨て製品市場: 流通チャネル別内訳 (%), 2024年

図7: 世界: 生分解性食品サービス用使い捨て製品市場予測: 売上高 (10億米ドル), 2025-2033年

図8: 世界: 生分解性食品サービス用使い捨て製品産業: SWOT分析

図9: 世界: 生分解性食品サービス用使い捨て製品産業: バリューチェーン分析

図10: 世界: 生分解性食品サービス用使い捨て製品産業: ポーターの5つの力分析

図11: 欧州: 生分解性食品サービス用使い捨て製品市場: 売上高 (100万米ドル), 2019年および2024年

図12: 欧州: 生分解性食品サービス用使い捨て製品市場予測: 売上高 (100万米ドル), 2025-2033年

図13: 北米: 生分解性食品サービス用使い捨て製品市場: 売上高 (100万米ドル), 2019年および2024年

図14: 北米: 生分解性食品サービス用使い捨て製品市場予測: 売上高 (100万米ドル), 2025-2033年

図15: アジア太平洋: 生分解性食品サービス用使い捨て製品市場: 売上高 (100万米ドル), 2019年および2024年

図16: アジア太平洋: 生分解性食品サービス用使い捨て製品市場予測: 売上高 (100万米ドル), 2025-2033年

図17: 中東およびアフリカ: 生分解性食品サービス用使い捨て製品市場: 売上高 (100万米ドル), 2019年および2024年

図18: 中東およびアフリカ: 生分解性食品サービス用使い捨て製品市場予測: 売上高 (100万米ドル), 2025-2033年

図19: ラテンアメリカ: 生分解性食品サービス用使い捨て製品市場: 売上高 (100万米ドル), 2019年および2024年

図20: ラテンアメリカ: 生分解性食品サービス用使い捨て製品市場予測: 売上高 (100万米ドル), 2025-2033年

図21: 世界: パルプ・紙ベース食品サービス用使い捨て製品市場: 売上高 (100万米ドル), 2019年および2024年

図22: 世界: パルプ・紙ベース食品サービス用使い捨て製品市場予測: 売上高 (100万米ドル), 2025-2033年

図23: 世界: バイオポリマーベース食品サービス用使い捨て製品市場: 売上高 (100万米ドル), 2019年および2024年

図24: 世界: バイオポリマーベース食品サービス用使い捨て製品市場予測: 売上高 (100万米ドル), 2025-2033年

図25: 世界: 葉ベース食品サービス用使い捨て製品市場: 売上高 (100万米ドル), 2019年および2024年

図26: 世界: 葉ベース食品サービス用使い捨て製品市場予測: 売上高 (100万米ドル), 2025-2033年

図27: 世界: 木材ベース食品サービス用使い捨て製品市場: 売上高 (100万米ドル), 2019年および2024年

図28: 世界: 木材ベース食品サービス用使い捨て製品市場予測: 売上高 (100万米ドル), 2025-2033年

図29: 世界: 生分解性食品サービス用使い捨て製品 (カップ) 市場: 売上高 (100万米ドル), 2019年および2024年

図30: 世界: 生分解性食品サービス用使い捨て製品 (カップ) 市場予測: 売上高 (100万米ドル), 2025-2033年

図31: 世界: 生分解性食品サービス用使い捨て製品 (クラムシェルおよび容器) 市場: 売上高 (100万米ドル), 2019年および2024年

図32: 世界: 生分解性食品サービス用使い捨て製品 (クラムシェルおよび容器) 市場予測: 売上高 (100万米ドル), 2025-2033年

図33:世界の:生分解性食品サービス用使い捨て食器(皿)市場:販売額(百万米ドル)、2019年および2024年

図34:世界の:生分解性食品サービス用使い捨て食器(皿)市場予測:販売額(百万米ドル)、2025年~2033年

図35:世界の:生分解性食品サービス用使い捨て食器(カトラリー)市場:販売額(百万米ドル)、2019年および2024年

図36:世界の:生分解性食品サービス用使い捨て食器(カトラリー)市場予測:販売額(百万米ドル)、2025年~2033年

図37:世界の:生分解性食品サービス用使い捨て食器(その他)市場:販売額(百万米ドル)、2019年および2024年

図38:世界の:生分解性食品サービス用使い捨て食器(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図39:世界の:生分解性食品サービス用使い捨て食器市場:B2Bチャネル経由の販売(百万米ドル)、2019年および2024年

図40:世界の:生分解性食品サービス用使い捨て食器市場予測:B2Bチャネル経由の販売(百万米ドル)、2025年~2033年

図41:世界の:生分解性食品サービス用使い捨て食器市場:B2Cチャネル経由の販売(百万米ドル)、2019年および2024年

図42:世界の:生分解性食品サービス用使い捨て食器市場予測:B2Cチャネル経由の販売(百万米ドル)、2025年~2033年

図43:世界の:生分解性食品サービス用使い捨て食器市場:スーパーマーケットおよびハイパーマーケット経由の販売(百万米ドル)、2019年および2024年

図44:世界の:生分解性食品サービス用使い捨て食器市場予測:スーパーマーケットおよびハイパーマーケット経由の販売(百万米ドル)、2025年~2033年

図45:世界の:生分解性食品サービス用使い捨て食器市場:オンラインストア経由の販売(百万米ドル)、2019年および2024年

図46:世界の:生分解性食品サービス用使い捨て食器市場予測:オンラインストア経由の販売(百万米ドル)、2025年~2033年

図47:世界の:生分解性食品サービス用使い捨て食器市場:その他の流通チャネル経由の販売(百万米ドル)、2019年および2024年

図48:世界の:生分解性食品サービス用使い捨て食器市場予測:その他の流通チャネル経由の販売(百万米ドル)、2025年~2033年

図49:生分解性食品サービス用使い捨て食器:製造プロセス

生分解性食品サービス用使い捨て製品とは、使用後に自然環境下で微生物によって分解され、最終的に水、二酸化炭素、バイオマスといった自然界の物質に戻るように設計された使い捨ての食器や容器を指します。従来のプラスチック製品が分解に数百年を要するのに対し、これらの製品は環境負荷を大幅に低減し、プラスチックごみ問題の解決に貢献することが期待されています。

主な種類としては、まず植物由来のデンプンを原料とするポリ乳酸(PLA)があります。これは透明性があり、コップやカトラリー、透明な蓋などに広く利用されています。PLAを熱処理して結晶化させたCPLAは、耐熱性が向上しており、ホットドリンク用カップや耐熱性の高いカトラリーに適しています。また、微生物が生成するポリエステルであるPHA(ポリヒドロキシアルカノエート)も注目されており、土壌や水中での高い生分解性が特徴で、フィルムや各種容器への応用が進められています。さらに、竹やサトウキビの搾りかす(バガス)、木材パルプなどを原料とした紙・パルプ製品も普及しており、これらは内側に生分解性プラスチック(PLAなど)をコーティングすることで、耐水性や耐油性を持たせて皿、ボウル、カップなどに利用されています。木材や竹そのものを加工したカトラリーやマドラーも、自然素材として広く使われています。

これらの製品は、多岐にわたる用途で活用されています。飲食店では、テイクアウトやデリバリー用の容器、店内での使い捨て食器として、カフェやフードコートなどで利用されています。大規模なイベントやフェスティバルでは、大量に消費される食器類を環境に配慮したものに置き換える動きが加速しており、オフィスや学校の給食、社員食堂でも導入が進んでいます。具体的な製品としては、飲料カップ、蓋、各種皿、ボウル、フォーク、ナイフ、スプーンといったカトラリー、ストロー、食品トレイ、弁当箱などが挙げられます。家庭でのパーティーやピクニックなどでも、手軽さと環境配慮を両立する選択肢として利用が広がっています。

関連する技術としては、まず素材開発が挙げられます。植物由来プラスチックの耐熱性、強度、透明性といった物性を向上させる技術や、PHAなどの微生物分解性ポリマーの生産効率を高める技術が進化しています。また、異なる生分解性素材を組み合わせることで、より高い機能性を持つ複合素材を開発する技術も重要です。次に、成形加工技術も不可欠です。従来のプラスチック製品で培われた射出成形や押出成形、真空成形といった加工技術を、生分解性素材の特性に合わせて最適化する技術が研究されています。特に、紙・パルプ製品への生分解性コーティングを均一かつ剥がれにくい形で施す技術は、製品の品質を左右します。さらに、使用後の分解を促進する技術として、産業用コンポスト施設における効率的な分解を管理する技術や、家庭用コンポストに対応した製品の開発も進められています。製品が生分解性やコンポスト化可能であることを示すBPIやDIN CERTCO、OK compostなどの国際的な認証制度も、消費者の信頼を得る上で重要な技術的裏付けとなっています。