❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

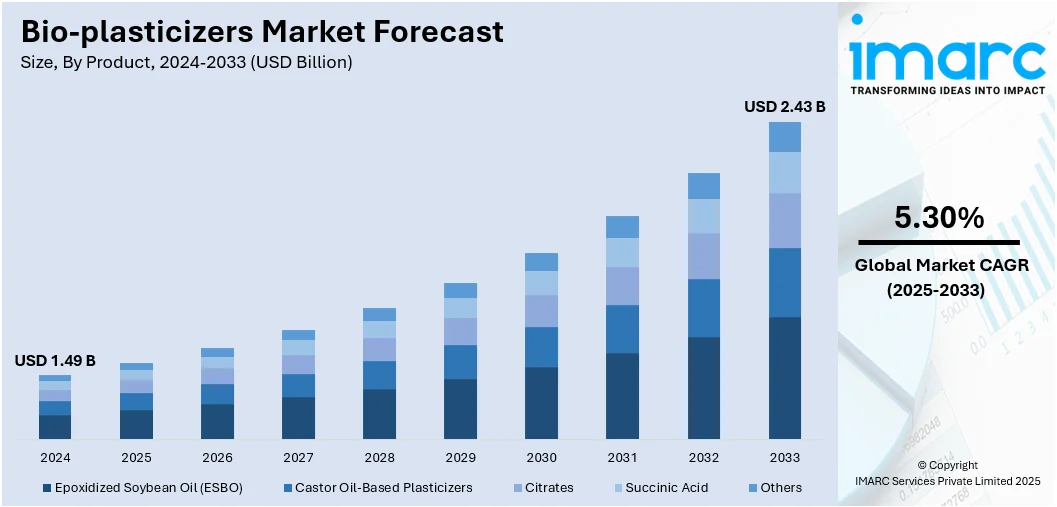

バイオ可塑剤の世界市場は、2024年に14.9億ドルと評価され、2033年には24.3億ドルに達し、2025年から2033年にかけて年平均成長率5.30%で成長すると予測されています。2024年現在、北米が市場の35.0%を占め、主導的な地位にあります。

この市場成長の主要因は、人工可塑剤、特にフタル酸エステル系可塑剤が健康や環境に与える影響に対する意識の高まりと、それに伴う環境に優しく無毒な代替品への需要増加です。米国環境保護庁(EPA)や食品医薬品局(FDA)、欧州化学物質庁(ECHA)などの規制機関によるフタル酸エステル系可塑剤の使用に対する厳格な規制や制限も、市場拡大を強く後押ししています。これらの規制は、内分泌かく乱作用や発がん性の可能性といった毒性プロファイルに基づいています。

包装、自動車、医療機器、消費財といった産業では、コンプライアンスと安全性が最優先されるため、植物油、デンプン、クエン酸などの再生可能な原料をベースとしたバイオ可塑剤への移行が顕著です。医療分野では医療用チューブやバッグに、建設分野では床材、壁材、ケーブルなどにバイオ可塑剤が応用されています。

バイオベース化学技術の進歩も市場の展望を明るくしています。継続的な研究開発活動により、バイオ可塑剤の機能性、費用対効果、拡張性が向上し、可塑性、熱安定性、加工性といった重要な性能において、従来の可塑剤と同等かそれ以上の品質を達成しています。例えば、天然油の酵素触媒や化学修飾により、ゴムやPVCポリマーとの適合性が改善されています。また、産業バイオテクノロジーやグリーンケミストリーへの投資増加は、石油化学資源への依存を最小限に抑える新たな原料や生産方法を生み出しています。既存の生産システムを変更せずに新素材を組み込める「ドロップイン型」バイオベースソリューションの開発も、市場の経済的実現可能性を高めています。

消費者の間では、食品包装、玩具、医療機器、パーソナルケア製品など、安全性が重視される最終用途市場において、環境に優しく、生分解性で、フタル酸エステル不使用の製品への需要が非常に高まっています。メーカーは、植物油、クエン酸、デンプンなどの再生可能な天然資源由来のバイオ可塑剤への切り替えを余儀なくされており、これらの代替品は、再生可能で安全であるだけでなく、柔軟性、耐久性、低揮発性といった同等の性能特性を提供します。

循環経済の推進や炭素排出量削減に関する政府政策も、バイオ可塑剤市場の成長を支援しています。The Good Plastic Companyが100%リサイクルプラスチック製の表面パネル「Polygood」を製造し、北米に進出するなど、持続可能性への取り組みも活発化しています。

これらの要因が複合的に作用し、バイオ可塑剤市場は今後も着実な成長を続けると見込まれています。

バイオ可塑剤市場は、製品、用途、地域別に分析されています。製品別では、エポキシ化大豆油(ESBO)が2024年に市場の36.6%を占め、最大の構成要素となっています。ESBOは、環境に優しく、機能的適応性と性能の利点から高く評価されるバイオ可塑剤および安定剤です。再生可能な農業資源から得られ、石油由来の可塑剤よりも環境負荷が低く、生分解性で無毒であり、化石燃料への依存を減らします。その製造は循環経済の原則に従い、環境に優しい材料に対する産業界の要求に応えています。ESBOは規制順守を容易にし、PVCとの良好な適合性を示し、最終製品の機械的特性(弾性、伸び、柔らかさ)を向上させ、添加剤の量を最小限に抑え、製造コストの削減に貢献します。その他には、ヒマシ油系可塑剤、クエン酸塩、コハク酸などが含まれます。

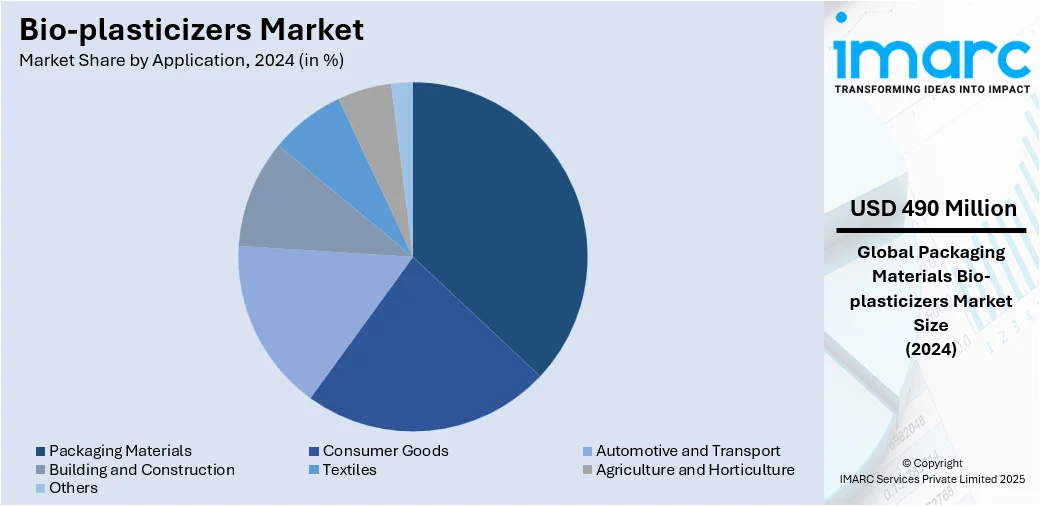

用途別では、包装材料が2024年に市場シェアの33.2%を占め、市場をリードしています。包装分野では、従来の石油由来添加剤に代わる環境に優しい代替品が求められており、植物油、クエン酸、デンプンなどの再生可能なバイオベース原料から得られるバイオ可塑剤が不可欠になっています。これらは、ポリマーベースの包装材料、特にPVCやその他の熱可塑性プラスチックの柔軟性、靭性、加工性を向上させます。また、フィルムやシートの機械的特性を高め、透明性、引張強度、伸び特性を向上させます。無毒で生分解性であるため、安全性と規制順守が重要な食品接触用途で特に重宝されています。その他には、消費財、自動車・輸送、建築・建設、繊維、農業・園芸などが含まれます。

地域別では、北米が2024年に市場シェアの35.0%を占め、最大の市場となっています。環境意識の高まり、規制圧力、主要産業における持続可能な材料への需要増加が成長を牽引しています。米国環境保護庁(EPA)やカナダ保健省などの規制機関は、フタル酸エステル系可塑剤の健康・環境リスクに対する厳しい規制を施行しており、包装、自動車、建設、医療機器などの分野でバイオベース代替品への移行を加速させています。

米国は北米市場の85.60%を占め、自動車および建設分野における持続可能な材料への需要増加が主な推進力です。消費者の環境に優しい製品への関心が高く、有害化学物質の使用削減を目的とした厳しい環境規制がバイオベース代替品の採用を促進しています。政府のグリーン製品・技術へのインセンティブや支援、包装産業におけるバイオプラスチックの採用拡大、バイオベース原料の入手可能性と生産技術の継続的な進歩、循環経済の実践、医療機器における需要増加も市場を牽引しています。

欧州市場は、建設業界における環境に優しい代替品、特に環境配慮型建材への需要増加により成長しています。医療機器や消費財における無毒・フタル酸エステル不使用の代替品の採用拡大、EUの有害化学物質に関する厳しい規制、再生可能・リサイクル可能な材料の使用を促進する循環経済原則への重点化が市場拡大を後押ししています。生産プロセスの技術的進歩、食品・飲料産業における環境に優しい包装ソリューションへの需要増加も市場を活性化させています。

アジア太平洋市場は、新興経済国における急速な都市化と工業化により、様々な分野で環境に優しい材料への需要が増加していることが主な推進力です。持続可能性と再生可能資源を促進する政府の多数のイニシアチブ、従来の可塑剤に関連する環境・健康リスクに対する消費者の意識の高まり、拡大する自動車産業も、バイオベース代替品への移行を加速させています。

バイオ可塑剤の世界市場は、環境持続可能性への意識の高まりと有害化学物質の使用削減を求める規制強化を背景に、急速な成長を遂げています。特に、包装材料、自動車、建設、パーソナルケア製品など、多岐にわたる産業での需要が拡大しています。

アジア太平洋地域では、インドがその成長を牽引しています。同国のGDPの7.1%、製造業GDPの49%を占める経済規模と、2023-24年度に2,800万台以上の車両を生産し世界第4位の自動車生産国であることから、自動車分野におけるバイオ可塑剤の需要が大幅に増加すると予測されています。また、消費者のより安全で環境に優しい選択肢への志向が高まることで、食品包装産業の拡大も市場を後押ししています。

ラテンアメリカ市場では、消費者製品における有害化学物質の使用削減を義務付ける規制圧力の強化が成長の主要因です。ブラジルでは、回答者の85%がプラスチック生産削減を義務付ける規制を支持しており、持続可能な包装ソリューション、特に食品・飲料業界での需要が市場拡大を推進しています。さらに、再生可能エネルギーへの投資増加が建設分野でのバイオベース材料の採用を促進し、パーソナルケア製品における非毒性材料への消費者の嗜好も市場成長を支えています。

中東およびアフリカ市場は、環境持続可能性への意識向上に大きく影響されており、産業界は環境に優しい代替品への移行を迫られています。都市化の進展に伴う持続可能な建設材料への需要増加も、建築製品におけるこれらの材料の使用を加速させています。サウジアラビアは2,000件のグリーンビルディングプロジェクトでアラブ世界をリードしており、持続可能な慣行、エネルギー効率の高い構造、グリーン材料に牽引され、市場は2030年までに330億米ドルに達すると予測されています。政府による有害化学物質削減規制や、太陽光・風力技術を中心とした再生可能エネルギー部門の拡大も、バイオ可塑剤の適用範囲を広げています。

競争環境においては、市場参加企業は持続可能なソリューションへの高まる需要に応えるため、戦略的な取り組みを積極的に行っています。主要企業は、バイオベース製剤の性能、適合性、費用対効果を高めるための研究開発に投資しています。提携、合併、買収も活発に行われ、技術力と地理的範囲の拡大を図っています。包装、自動車、ヘルスケアなどの産業のニーズに対応するため、生産能力の増強も進められています。また、環境意識の高い消費者や企業にアピールするため、規制遵守と製品認証にも注力しています。

最近の動向として、2025年2月にはBASFがISCC PLUS認証を受けたバイオマスバランスおよびCcycled製品を含む持続可能な可塑剤ポートフォリオを拡大し、CO2排出量の削減を実現しました。2025年1月にはVersalisが、植物由来炭素を38%含む高純度バイオベース可塑剤「NAREGLAX」を発表し、PVC、NBR、CR向けに優れた低温柔軟性や電気絶縁性を提供しています。2024年10月にはTekniPlex Healthcareが、従来の医療グレードPVCと同等の性能を持つISCC PLUS認証のバイオベースPVCコンパウンドを発売し、CO2排出量を最大90%削減するドロップイン代替品として医療用途に提供しています。同じく2024年10月にはEvonik Oxenoが、需要増加に対応するためINAベース可塑剤の生産を拡大し、バイオベースおよびバイオサーキュラー原料の利用を強調しています。

本レポートは、2019年から2033年までのバイオ可塑剤市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、主要企業、および地域ごとの詳細な評価を含んでいます。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のバイオ可塑剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 エポキシ化大豆油 (ESBO)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ヒマシ油系可塑剤

6.2.1 市場トレンド

6.2.2 市場予測

6.3 クエン酸エステル

6.3.1 市場トレンド

6.3.2 市場予測

6.4 コハク酸

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 用途別市場内訳

7.1 包装材料

7.1.1 市場トレンド

7.1.2 市場予測

7.2 消費財

7.2.1 市場トレンド

7.2.2 市場予測

7.3 自動車および輸送

7.3.1 市場トレンド

7.3.2 市場予測

7.4 建築および建設

7.4.1 市場トレンド

7.4.2 市場予測

7.5 繊維

7.5.1 市場トレンド

7.5.2 市場予測

7.6 農業および園芸

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5フォース分析

11.1 概要

11.2 買い手の交渉力

11.3 サプライヤーの交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Avient Corporation

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 BASF SE

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 DIC Corporation

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 Dow Inc.

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.5 DuPont de Nemours Inc.

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 Emery Oleochemicals LLC

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 Evonik Industries AG

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 Lanxess AG

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 Matrica S.p.A.

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 OQ Chemicals GmbH

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 Roquette Freres

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 Solvay S.A.

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

13.3.12.4 SWOT分析

図のリスト

図1:世界のバイオ可塑剤市場:主な推進要因と課題

図2:世界のバイオ可塑剤市場:販売額(10億米ドル)、2019-2024年

図3:世界のバイオ可塑剤市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のバイオ可塑剤市場:製品別内訳(%)、2024年

図5:世界のバイオ可塑剤市場:用途別内訳(%)、2024年

図6:世界のバイオ可塑剤市場:地域別内訳(%)、2024年

図7:世界のバイオ可塑剤(エポキシ化大豆油-ESBO)市場:販売額(100万米ドル)、2019年および2024年

図8:世界のバイオ可塑剤(エポキシ化大豆油-ESBO)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界のバイオ可塑剤(ヒマシ油系可塑剤)市場:販売額(100万米ドル)、2019年および2024年

図10:世界のバイオ可塑剤(ヒマシ油系可塑剤)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界のバイオ可塑剤(クエン酸エステル)市場:販売額(100万米ドル)、2019年および2024年

図12:世界:バイオ可塑剤(クエン酸エステル)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界:バイオ可塑剤(コハク酸)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:バイオ可塑剤(コハク酸)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界:バイオ可塑剤(その他の製品)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:バイオ可塑剤(その他の製品)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:バイオ可塑剤(包装材料)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:バイオ可塑剤(包装材料)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:バイオ可塑剤(消費財)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:バイオ可塑剤(消費財)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界:バイオ可塑剤(自動車および輸送)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:バイオ可塑剤(自動車および輸送)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界:バイオ可塑剤(建築および建設)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:バイオ可塑剤(建築および建設)市場予測:販売額(百万米ドル)、2025-2033年

図25:世界:バイオ可塑剤(繊維)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:バイオ可塑剤(繊維)市場予測:販売額(百万米ドル)、2025-2033年

図27:世界:バイオ可塑剤(農業および園芸)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:バイオ可塑剤(農業および園芸)市場予測:販売額(百万米ドル)、2025-2033年

図29:世界:バイオ可塑剤(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図30:世界:バイオ可塑剤(その他の用途)市場予測:販売額(百万米ドル)、2025-2033年

図31:北米:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図32:北米:バイオ可塑剤市場予測:販売額(百万米ドル)、2025-2033年

図33:米国:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図34:米国:バイオ可塑剤市場予測:販売額(百万米ドル)、2025-2033年

図35:カナダ:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図36:カナダ:バイオ可塑剤市場予測:販売額(百万米ドル)、2025-2033年

図37:アジア太平洋:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図38:アジア太平洋:バイオ可塑剤市場予測:販売額(百万米ドル)、2025-2033年

図39:中国:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図40:中国:バイオ可塑剤市場予測:販売額(百万米ドル)、2025-2033年

図41:日本:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図42:日本:バイオ可塑剤市場予測:販売額(百万米ドル)、2025-2033年

図43:インド:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図44:インド:バイオ可塑剤市場予測:販売額(百万米ドル)、2025-2033年

図45:韓国:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図46:韓国:バイオ可塑剤市場予測:販売額(百万米ドル)、2025-2033年

図47:オーストラリア:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図48:オーストラリア:バイオ可塑剤市場予測:販売額(百万米ドル)、2025-2033年

図49:インドネシア:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図50:インドネシア:バイオ可塑剤市場予測:販売額(百万米ドル)、2025-2033年

図51:その他:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図52:その他:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図53:ヨーロッパ:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図54:ヨーロッパ:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図55:ドイツ:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図56:ドイツ:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図57:フランス:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図58:フランス:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図59:イギリス:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図60:イギリス:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図61:イタリア:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図62:イタリア:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図63:スペイン:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図64:スペイン:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図65:ロシア:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図66:ロシア:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図67:その他:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図68:その他:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図69:ラテンアメリカ:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図70:ラテンアメリカ:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図71:ブラジル:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図72:ブラジル:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図73:メキシコ:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図74:メキシコ:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図75:その他:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図76:その他:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図77:中東およびアフリカ:バイオ可塑剤市場:販売額(百万米ドル)、2019年および2024年

図78:中東およびアフリカ:バイオ可塑剤市場:国別内訳(%)、2024年

図79:中東およびアフリカ:バイオ可塑剤市場予測:販売額(百万米ドル)、2025年~2033年

図80:世界のバイオ可塑剤産業:SWOT分析

図81:世界のバイオ可塑剤産業:バリューチェーン分析

図82:世界のバイオ可塑剤産業:ポーターの5フォース分析

バイオ可塑剤とは、再生可能な生物資源を原料として製造される可塑剤の総称です。従来のフタル酸エステルなどの石油由来可塑剤が持つ環境負荷や健康への懸念を低減することを目的に開発されました。プラスチック、特に塩化ビニル樹脂(PVC)に柔軟性、加工性、耐久性を付与し、その物性を改善する役割を果たします。持続可能な社会の実現に貢献する重要な材料として注目されています。

バイオ可塑剤には様々な種類があります。代表的なものとしては、大豆油や亜麻仁油などの植物油をエポキシ化したエポキシ化植物油(EVO)が挙げられます。これらは熱安定性に優れています。また、クエン酸を原料とするクエン酸エステル類(例:クエン酸トリブチル、クエン酸アセチルトリブチル)は、食品接触用途や医療用途で広く利用されています。その他、セバシン酸やアゼライン酸を原料とするセバシン酸エステルやアゼライン酸エステルは、低温での柔軟性に優れる特徴を持ちます。さらに、グリセリン誘導体や脂肪酸エステル、バイオベースポリエステルなども開発が進められています。

バイオ可塑剤の用途は多岐にわたります。最も主要な用途は塩化ビニル樹脂(PVC)の柔軟化であり、建材(床材、壁紙)、電線被覆、自動車内装材(ダッシュボード、シート)、医療用チューブや輸液バッグ、玩具、包装用フィルムなどに使用されています。特に、食品と接触する包装材や、人体に触れる医療機器、子供が口にする可能性のある玩具など、安全性への配慮が求められる分野での採用が進んでいます。塗料、接着剤、シーラントなどの分野でも、その環境性能と安全性から利用が拡大しています。

バイオ可塑剤の開発と普及には、様々な関連技術が不可欠です。まず、植物油や糖類、セルロースなどのバイオマスを効率的に化学品へ変換するバイオマス変換技術が基盤となります。また、環境負荷の低い製造プロセスを設計するグリーンケミストリーの原則が適用されます。製品の環境性能を客観的に評価するためには、原料調達から廃棄までの全ライフサイクルにおける環境影響を分析するライフサイクルアセスメント(LCA)が重要です。さらに、バイオ可塑剤をポリマーに均一に配合し、目的の物性を引き出すためのポリマーブレンド・コンパウンディング技術、そして製品の性能や安全性を確認するための高度な分析・評価技術も欠かせません。持続可能な原料調達とサプライチェーン管理も重要な要素です。