❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

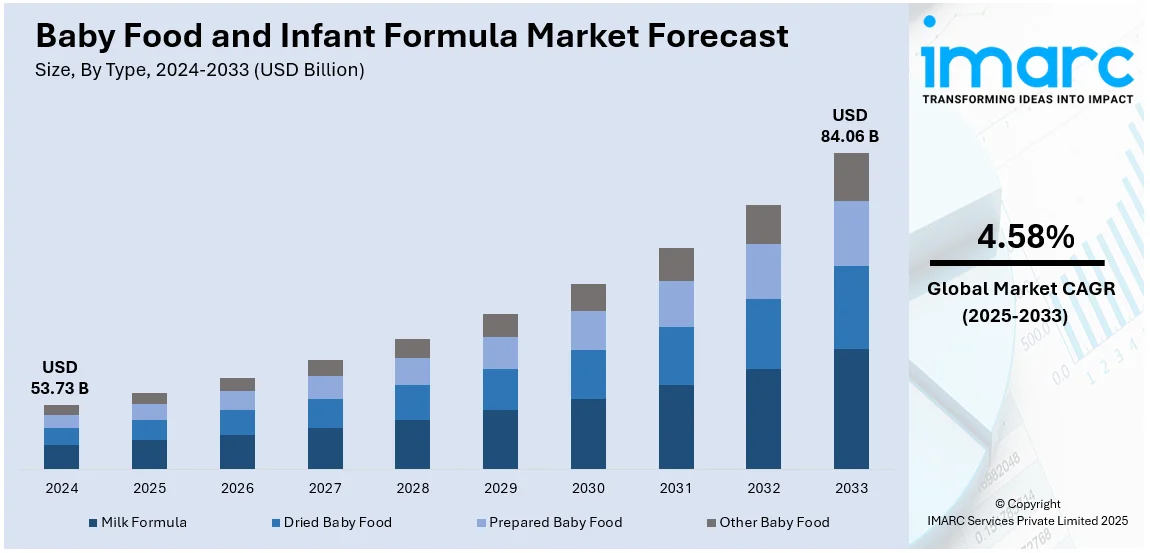

世界のベビーフード・乳児用調製粉乳市場は、2024年の537.3億ドルから2033年には840.6億ドルへ、年平均成長率(CAGR)4.58%で拡大すると予測されている。2024年時点でアジア太平洋地域が市場の48.9%以上を占め、主導的な役割を果たしている。

この市場成長の主要因は、乳幼児の栄養と健康に対する親の意識向上、共働き世帯の増加、それに伴う働く母親の増加である。これにより、栄養価が高く、安全で、利便性の高い授乳ソリューションへの需要が世界的に高まっている。市場は、有機製品やアレルギー・特定の食事ニーズに対応した特殊調製粉乳など、製品開発と技術革新によっても推進されている。医療専門家による推奨や効果的なマーケティング活動も消費者の信頼を醸成し、市場拡大に寄与している。新興国における出生率の上昇と生活水準の向上は新たな機会を生み出し、規制当局の支援とスーパーマーケットやEコマースプラットフォームを通じた小売流通チャネルの改善が、製品のアクセス性を高め、市場成長をさらに加速させている。

特に米国市場では、乳幼児栄養への意識の高さと、働く親の間での外出先での利便性の高い授乳オプションへの強い需要が顕著である。製品の配合やパッケージングの革新は消費者の購買意欲を刺激し、出生率の低下傾向は、市場シェアを確保するためのプレミアムで高品質な製品への注力を促している。

乳幼児の栄養ニーズへの意識向上は、市場の将来を決定づける最も重要な要素の一つである。DHA、ARA、鉄分といった重要な栄養素の役割に関する科学的知見の普及と、天然・有機成分を使用した製品への需要の高まりが、このトレンドを強化している。世界保健機関(WHO)は、生後約6ヶ月からの補完食導入ガイドラインを提示し、乳幼児の適切な栄養摂取を促進している。

働く女性の増加も市場成長の重要な推進力である。国際労働機関(ILO)のデータによると、2022年には25~54歳の女性の労働参加率が61.4%に達しており、母親がフルタイムで働くことで、母乳育児や手作り離乳食の準備時間が大幅に減少している。この変化が、乳幼児の成長と発達に必要な栄養を提供する調製粉乳やレディ・トゥ・イートのベビーフードの利用を増加させている。

技術革新と製品開発は、市場を継続的に進化させている。食品加工技術の進歩により、母乳の栄養プロファイルに限りなく近い製品が開発され、母乳育児が困難な母親にとって実行可能な代替品となっている。また、シングルサーブ、すぐに飲めるボトル、パウチなどのパッケージング革新は、外出先の親にとって製品の利便性を大幅に向上させている。生産プロセスへの技術導入は、品質管理と安全プロトコルを強化し、製品が不純物を含まず、厳格な健康規制を満たしていることを保証している。

ベビーフードおよび乳児用調製粉乳の世界市場は、2025年から2033年にかけて成長が見込まれています。2024年の市場分析では、製品タイプ別で乳児用調製粉乳が市場シェア約54.9%を占め、最大のセグメントです。これは、特に働く母親や授乳が困難な母親にとって、母乳の重要な代替・補完品として機能するためです。利便性、母乳に近い栄養組成、消化器系健康をサポートするプロバイオティクス添加などの革新が需要を牽引しています。

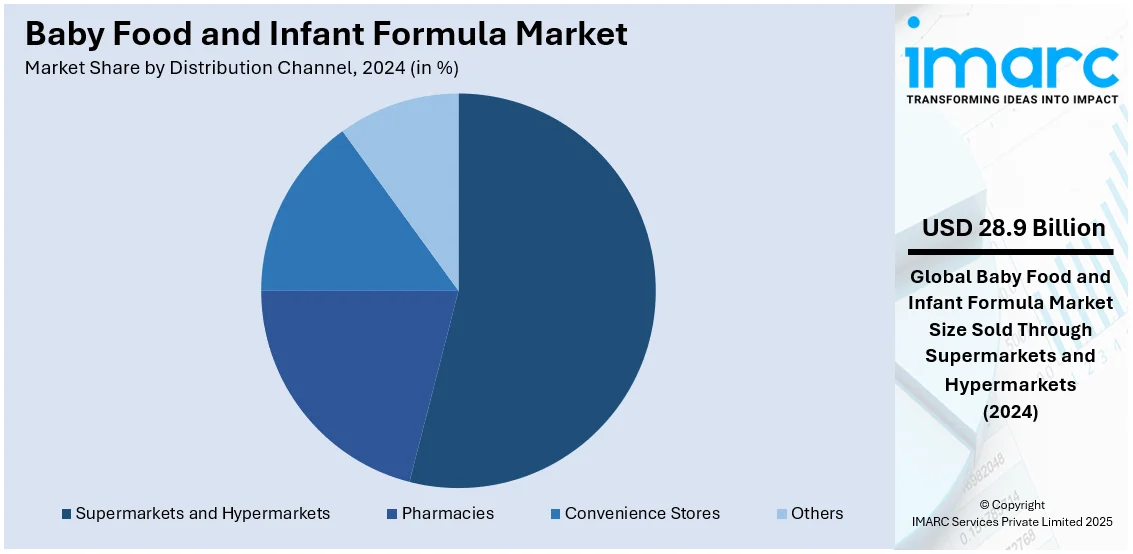

流通チャネル別では、スーパーマーケットとハイパーマーケットが2024年に約53.7%の市場シェアを占め、最大のチャネルです。これらの店舗は、幅広い種類の製品を一度に提供し、消費者に利便性と選択肢をもたらします。広範な品揃え、高い来店客数、競争力のある価格設定、販促活動が、このチャネルの優位性に貢献しています。

地域別では、アジア太平洋地域が2024年に48.9%を超える最大の市場シェアを占め、最も急速に成長しています。中国、インド、インドネシアなどで高い出生率が見られ、中間層の増加、都市化、可処分所得の増加が、プレミアム調製粉乳やパッケージ化されたベビーミールの需要を押し上げています。中国では輸入粉乳の人気、インドではEコマースが成長し、政府の栄養支援キャンペーンも貢献。栄養ニーズへの意識向上は、オーガニックや強化ベビーフードの人気を高めています。

北米市場は、乳児栄養への親の意識向上と、便利で使いやすい製品への需要増加が特徴です。可処分所得増と共働き世帯増が、時間節約型の授乳ソリューションを促進。オーガニック・クリーンラベル製品の革新も健康志向の消費者を惹きつけています。乳児死亡率の低下と新生児の健康支援の強化も市場成長に貢献しています。

米国は2024年に北米市場の85.00%以上を占め、最大の市場です。ライフスタイルの変化、女性の労働力参加の増加(2023年には6歳未満の子を持つ女性の68.9%が就労)、新生児栄養への意識向上によって市場が牽引されています。年間約12/1000人の出生率で安定した需要を維持し、半数以上の親がオーガニック製品を好む傾向にあります。WICプログラムなどの政府イニシアチブも需要に貢献。植物ベースやアレルギーフリーのベビーフードへの需要増加も市場を変化させており、Eコマース売上は乳児食品売上の20%を占めます。

欧州市場は、高い所得水準、親の高い児童栄養知識、食品安全を支援する政府政策によって推進されています。親の約半数がオーガニックベビーフードを選択。この地域は低い出生率(1,000人あたり9.8人)ですが、高価格帯のオーガニック製品への需要によって補われています。ドイツ、フランス、英国が主要国で、既製食や栄養強化処方への強い需要があります。EUによる厳格な表示規制は、製品の品質を保証し、顧客の信頼を高めています。共働き母親の増加も、迅速で便利な授乳の需要を促進する要因です。

世界のベビーフードおよび乳児用調合乳市場は、都市化の進展、可処分所得の増加、児童栄養に関する意識の高まり、政府の取り組み、そして製品革新を背景に成長を続けています。

地域別に見ると、ヨーロッパでは1997年から2019年にかけて2100万人以上の雇用が増加し、そのうち女性が1400万人(68%)を占めました。ヴィーガンや持続可能な食生活への移行トレンドに伴い、植物性乳幼児食品の人気が高まっており、風味や成分の透明性に関する革新も市場の魅力を高めています。

ラテンアメリカ市場は、都市化、経済状況の改善、児童栄養に関する知識の向上によって牽引されています。ブラジルとメキシコが主要市場であり、都市部での可処分所得の増加がパッケージ化された乳幼児食品の選択を促進しています。メキシコのPROSPERAのような政府の栄養失調対策プログラムは、強化乳幼児食品の使用を奨励。スーパーマーケットやオンラインでの売上が増加し、オンライン販売がベビーフード売上の15%以上を占めるようになりました。また、ラクトースフリーやオーガニック製品の需要も高まっています。

中東およびアフリカ市場は、高い出生率と乳幼児栄養改善への注力によって成長しています。ナイジェリアやエジプトのような国々での高い出生率が、ベビーフォーミュラや食事の需要を促進。都市化と中間層所得の増加がパッケージ化された乳幼児食品の使用を拡大させ、南アフリカの統合栄養プログラムのような政府の栄養失調対策も強化乳幼児食品を推進しています。中東では、地域の食文化や宗教的要件を満たすハラール認証製品の需要が市場拡大の重要な要因となっています。

主要なベビーフードおよび乳児用調合乳企業は、研究開発に積極的に投資し、製品の品質と安全性の向上、アレルギーなどの健康問題への対応、そして母乳の栄養プロファイルに近似した製品の開発に注力しています。より安全で健康的な選択肢への需要に応えるため、オーガニックや天然成分を製品ラインナップに追加し、製品の健康上の利点を強調するマーケティング戦略を展開。さらに、消費者のアクセスと利便性を高めるため、オンラインプラットフォームなどの新しい流通チャネルを積極的に模索しています。主要企業にはAbbott、Nestlé S.A.、Danone S.A.、Mead Johnson & Company, LLC (Reckitt)、The Kraft Heinz Companyなどが挙げられます。

最近の動向としては、2024年11月にネスレ・インディアがインドでのシリアルベース補助食品「Cerelac」の精製糖バージョン販売中止を発表。2024年8月には、インド初のベビーピューレ輸出企業であるHappa Foodsが、オーガニックで健康的なベビーフードオプションを提供し、世界市場の品質と安全性の基準を引き上げました。2023年11月にはネスレが、乳糖を減らし、カロリーを15%以上削減し、プレバイオティクス繊維を含む新しい栄養上の利点を持つN3ミルクを開発し、中国で先行発売。2023年7月にはダノンが、タンパク質の60%以上が植物由来である業界初のブレンド型ベビーフォーミュラ「Dairy & Plants Blend」を発売し、ベジタリアンや植物ベースの食生活に対応する選択肢を提供しています。

本市場調査レポートは、2024年を基準年とし、2019年から2024年の履歴データと2025年から2033年の予測期間をカバーしています。市場の動向、推進要因、課題、機会、そしてタイプ別(ミルクフォーミュラ、乾燥ベビーフードなど)、流通チャネル別(スーパーマーケット、オンラインなど)、地域別(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)の市場評価を詳細に分析。ステークホルダーに対し、市場セグメントの包括的な定量的分析、市場予測、ポーターの5フォース分析、競争環境に関する洞察を提供し、業界の競争レベルと魅力を評価するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のベビーフードおよび乳児用調製粉乳市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 タイプ別市場内訳

5.5 流通チャネル別市場内訳

5.6 地域別市場内訳

5.7 市場予測

5.8 SWOT分析

5.8.1 概要

5.8.2 強み

5.8.3 弱み

5.8.4 機会

5.8.5 脅威

5.9 バリューチェーン分析

5.9.1 概要

5.9.2 研究開発

5.9.3 原材料調達

5.9.4 製造

5.9.5 マーケティングと流通

5.9.6 小売業者/輸出業者

5.9.7 最終消費者

5.10 ポーターの5つの力分析

5.10.1 概要

5.10.2 買い手の交渉力

5.10.3 供給者の交渉力

5.10.4 競争の度合い

5.10.5 新規参入の脅威

5.10.6 代替品の脅威

6 タイプ別市場内訳

6.1 乳児用調製粉乳

6.1.1 市場トレンド

6.1.2 市場予測

6.2 乾燥ベビーフード

6.2.1 市場トレンド

6.2.2 市場予測

6.3 調理済みベビーフード

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他のベビーフード

6.4.1 市場トレンド

6.4.2 市場予測

7 流通チャネル別市場内訳

7.1 スーパーマーケットおよびハイパーマーケット

7.1.1 市場トレンド

7.1.2 市場予測

7.2 薬局

7.2.1 市場トレンド

7.2.2 市場予測

7.3 コンビニエンスストア

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 地域別市場内訳

8.1 アジア太平洋

8.1.1 市場トレンド

8.1.2 市場予測

8.2 北米

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ヨーロッパ

8.3.1 市場トレンド

8.3.2 市場予測

8.4 ラテンアメリカ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 市場予測

9 輸出入

9.1 主要国別輸入

9.2 主要国別輸出

10 ベビーフードおよび乳児用調製粉乳の製造プロセス

10.1 製品概要

10.2 原材料要件

10.3 製造プロセス

10.4 主要な成功要因とリスク要因

11 競争環境

11.1 市場構造

11.2 主要企業

11.3 主要企業のプロファイル

11.3.1 アボット

11.3.1.1 会社概要

11.3.1.2 説明

11.3.1.3 製品ポートフォリオ

11.3.1.4 財務状況

11.3.1.5 SWOT分析

11.3.2 ネスレS.A.

11.3.2.1 会社概要

11.3.2.2 説明

11.3.2.3 製品ポートフォリオ

11.3.2.4 財務状況

11.3.2.5 SWOT分析

11.3.3 Danone S.A.

11.3.3.1 企業概要

11.3.3.2 事業内容

11.3.3.3 製品ポートフォリオ

11.3.3.4 財務状況

11.3.3.5 SWOT分析

11.3.4 Mead Johnson & Company, LLC (Reckitt)

11.3.4.1 企業概要

11.3.4.2 事業内容

11.3.4.3 製品ポートフォリオ

11.3.4.4 財務状況

11.3.4.5 SWOT分析

11.3.5 The Kraft Heinz Company

11.3.5.1 企業概要

11.3.5.2 事業内容

11.3.5.3 製品ポートフォリオ

11.3.5.4 財務状況

11.3.5.5 SWOT分析

図表リスト

図1:世界のベビーフードおよび乳児用調製粉乳市場:主要な推進要因と課題

図2:世界のベビーフードおよび乳児用調製粉乳市場:販売額(10億米ドル単位)、2019-2024年

図3:世界のベビーフードおよび乳児用調製粉乳市場:タイプ別内訳(%)、2024年

図4:世界のベビーフードおよび乳児用調製粉乳市場:流通チャネル別内訳(%)、2024年

図5:世界のベビーフードおよび乳児用調製粉乳市場:地域別内訳(%)、2024年

図6:世界のベビーフードおよび乳児用調製粉乳市場予測:販売額(10億米ドル単位)、2025-2033年

図7:世界のベビーフードおよび乳児用調製粉乳業界:SWOT分析

図8:世界のベビーフードおよび乳児用調製粉乳業界:バリューチェーン分析

図9:世界のベビーフードおよび乳児用調製粉乳業界:ポーターの5つの力分析

図10:世界の乳児用調製粉乳市場:販売額(100万米ドル単位)、2019年および2024年

図11:世界の乳児用調製粉乳市場予測:販売額(100万米ドル単位)、2025-2033年

図12:世界の乾燥ベビーフード市場:販売額(100万米ドル単位)、2019年および2024年

図13:世界の乾燥ベビーフード市場予測:販売額(100万米ドル単位)、2025-2033年

図14:世界の調理済みベビーフード市場:販売額(100万米ドル単位)、2019年および2024年

図15:世界の調理済みベビーフード市場予測:販売額(100万米ドル単位)、2025-2033年

図16:世界のその他のベビーフード市場:販売額(100万米ドル単位)、2019年および2024年

図17:世界のその他のベビーフード市場予測:販売額(100万米ドル単位)、2025-2033年

図18:世界のベビーフードおよび乳児用調製粉乳市場:スーパーマーケットおよびハイパーマーケット経由の販売(100万米ドル単位)、2019年および2024年

図19:世界のベビーフードおよび乳児用調製粉乳市場予測:スーパーマーケットおよびハイパーマーケット経由の販売(100万米ドル単位)、2025-2033年

図20:世界のベビーフードおよび乳児用調製粉乳市場:薬局経由の販売(100万米ドル単位)、2019年および2024年

図21:世界のベビーフードおよび乳児用調製粉乳市場予測:薬局経由の販売(100万米ドル単位)、2025-2033年

図22:世界のベビーフードおよび乳児用調製粉乳市場:コンビニエンスストア経由の販売(100万米ドル単位)、2019年および2024年

図23:世界のベビーフードおよび乳児用調製粉乳市場予測:コンビニエンスストア経由の販売(100万米ドル単位)、2025-2033年

図24:世界のベビーフードおよび乳児用調製粉乳市場:その他の流通チャネル経由の販売(100万米ドル単位)、2019年および2024年

図25:世界のベビーフードおよび乳児用調製粉乳市場予測:その他の流通チャネル経由の販売(100万米ドル単位)、2025-2033年

図26:アジア太平洋:ベビーフードおよび乳児用調製粉乳市場:販売額(100万米ドル単位)、2019年および2024年

図27:アジア太平洋:ベビーフードおよび乳児用調製粉乳市場予測:販売額(100万米ドル単位)、2025-2033年

図28:北米:ベビーフードおよび乳児用調製粉乳市場:販売額(100万米ドル単位)、2019年および2024年

図29:北米:ベビーフードおよび乳児用調製粉乳市場予測:販売額(100万米ドル単位)、2025-2033年

図30:欧州:ベビーフードおよび乳児用調製粉乳市場:販売額(100万米ドル単位)、2019年および2024年

図31: ヨーロッパ: ベビーフードおよび乳児用調製粉乳市場予測: 販売額 (百万米ドル単位), 2025-2033年

図32: ラテンアメリカ: ベビーフードおよび乳児用調製粉乳市場: 販売額 (百万米ドル単位), 2019年および2024年

図33: ラテンアメリカ: ベビーフードおよび乳児用調製粉乳市場予測: 販売額 (百万米ドル単位), 2025-2033年

図34: 中東およびアフリカ: ベビーフードおよび乳児用調製粉乳市場: 販売額 (百万米ドル単位), 2019年および2024年

図35: 中東およびアフリカ: ベビーフードおよび乳児用調製粉乳市場予測: 販売額 (百万米ドル単位), 2025-2033年

図36: 世界: ベビーフードおよび乳児用調製粉乳: 国別輸入内訳 (パーセント単位), 2024年

図37: 世界: ベビーフードおよび乳児用調製粉乳: 国別輸出内訳 (パーセント単位), 2024年

図38: ベビーフードおよび乳児用調製粉乳の製造: 詳細なプロセスフロー

乳幼児向けの食品は、主に「育児用ミルク」と「離乳食」に分けられます。これらは、乳幼児の健やかな成長と発達を支えるために、栄養バランスと安全性が厳しく管理された食品です。母乳の代替や補完、あるいは固形食への移行を助ける役割を担っています。

育児用ミルクは、母乳の代替または補完として用いられるもので、粉末タイプが一般的ですが、近年では調乳の手間が省ける液体タイプも普及しています。標準的なミルクの他、アレルギーを持つ赤ちゃんのための特殊ミルクや、未熟児向けのミルクなど、様々なニーズに対応した製品があります。

離乳食は、母乳やミルクだけでは不足する栄養を補い、固形食への移行を促すための食品です。月齢に応じて、初期(ペースト状)、中期(舌でつぶせる固さ)、後期(歯ぐきでつぶせる固さ)、完了期(歯ぐきで噛める固さ)と、段階的に形状や固さが変化します。手作りする家庭も多いですが、市販のレトルトパウチ、フリーズドライ、瓶詰めなどのベビーフードも広く利用されています。これらは、野菜、魚、肉、穀物など多様な食材を使い、赤ちゃんの味覚や咀嚼・嚥下機能の発達を促します。

用途としては、育児用ミルクは、母親が母乳を与えられない場合や、母乳だけでは栄養が足りない場合の栄養補給に用いられます。災害時など、衛生的な水や調理器具が確保しにくい状況では、液体ミルクが特に有用です。離乳食は、乳幼児が固形食に慣れ、様々な食材から栄養を摂取し、咀嚼や嚥下といった食べる機能を習得する上で不可欠な役割を果たします。

関連技術としては、まず栄養科学が挙げられます。育児用ミルクでは、母乳の成分を詳細に分析し、タンパク質、脂質、炭水化物、ビタミン、ミネラルなどをバランス良く配合する技術が重要です。DHAやアラキドン酸、ヌクレオチド、オリゴ糖、乳酸菌など、赤ちゃんの成長に良いとされる成分の研究と配合も進んでいます。離乳食においても、月齢に応じた栄養設計が不可欠です。

次に、食品加工技術です。育児用ミルクやレトルトパウチのベビーフードでは、高温殺菌や無菌充填技術により、安全性を確保しつつ長期保存を可能にしています。フリーズドライ技術は、食材の風味や栄養を損なわずに保存できる利点があります。また、月齢に応じた適切な固さや舌触りを実現するための加工技術も重要です。アレルゲン管理や異物混入防止のための厳格な品質管理体制も、これらの製品の信頼性を支える基盤となっています。パッケージング技術も進化しており、使いやすさや持ち運びやすさ、環境への配慮も考慮されています。