❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

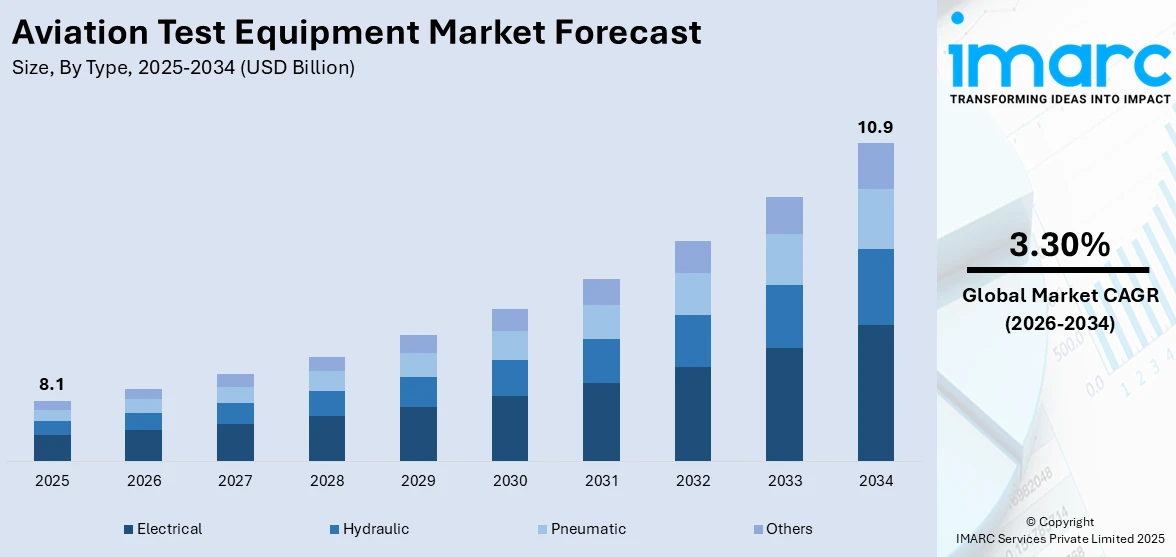

世界の航空試験装置市場は、2025年に81億米ドルと評価され、2034年には109億米ドルに達し、2026年から2034年にかけて年平均成長率3.30%で成長すると予測されています。北米が市場を牽引し、2025年には33.0%以上の市場シェアを占めています。

市場成長の主な要因は、アビオニクスの進歩、航空機群の近代化、厳格な安全規制、MRO(整備・修理・オーバーホール)活動の増加、効率的で自動化された試験ソリューションへの需要の高まりです。航空試験装置は、試験の制御、結果の監視と報告、および兵器システムの構築、改善、統合に不可欠であり、防衛分野での需要も高まっています。ソフトウェア適応型ソリューションの普及や、より高度な製品開発のための研究開発への注力も市場を後押ししています。

米国では、堅調な航空宇宙・防衛産業、多額の軍事支出、主要な航空機メーカーやMRO施設の存在が市場を牽引しています。FAA(連邦航空局)の厳格な規制や安全基準、航空旅行と貨物輸送の増加も、信頼性の高い試験装置の必要性を高めています。Joby Aviationの電動エアタクシーの試験成功事例のように、次世代技術への投資やグリーン航空への注力も市場成長を支えています。

市場のトレンドとしては、航空機生産と航空機群の拡大が挙げられます。旅客数の増加と防衛近代化プログラムにより、商業用および軍用航空機の需要が高まり、試験装置の必要性が増しています。エアバスの2023年の航空機納入数増加は、この傾向を裏付けています。

アビオニクスや航空機システムの技術進歩も重要なトレンドです。自動飛行システムや統合通信システムなどの高度なアビオニクスは、正確な試験ソリューションを必要とします。ワイヤレス試験やモジュール式計装などの革新技術は、効率性と精度を向上させています。SAF(持続可能な航空燃料)のような再生可能資源の導入も、航空試験装置が飛行の安全性と持続可能性を保証する上で不可欠であることを示しています。

FAAやEASA(欧州航空安全機関)などの航空当局による厳格な規制と安全要件も市場を牽引しています。FAA Part 25やEASA CS-25のような基準は、アビオニクス、ナビゲーション、通信システムの徹底的な試験と認証を義務付けており、航空機メーカーやMROプロバイダーは高度な試験装置の導入を余儀なくされています。

市場はタイプ別(電気、油圧、空気圧、その他)と最終用途セクター別に分類されます。電気試験装置は、現代の航空機における高度な電気システムの複雑さと依存度の高まりにより、最大の市場シェアを占めています。アビオニクス、ナビゲーション、通信、電力管理システムは、信頼性と安全基準への準拠を確保するために精密な試験を必要とします。電気航空機やハイブリッド電気航空機の台頭も、電気試験ソリューションの需要を増幅させています。

航空試験装置市場は、航空機の安全性、信頼性、性能を確保するための頻繁なメンテナンスとテストの必要性により成長しています。自動化されたポータブルな電気試験装置の革新が採用を促進し、市場での地位を確立しています。

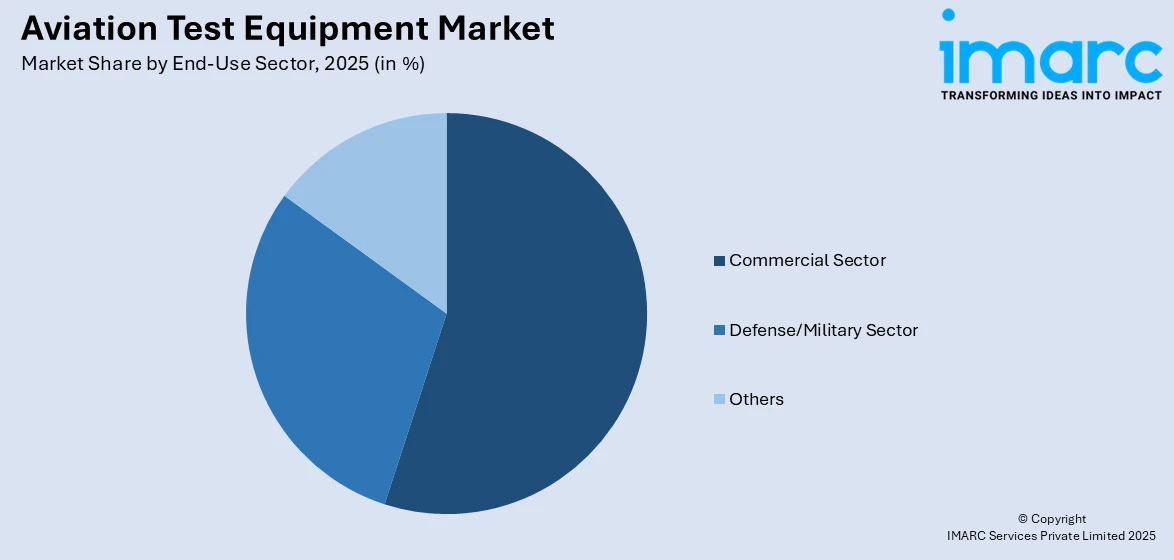

エンドユースセクター別では、商業セクターが2025年に約55.3%の市場シェアを占め、市場を牽引しています。航空旅行の拡大、機材の近代化、燃費効率の高い航空機への需要増が要因です。旅客および貨物輸送量の増加は、運用安全と効率確保のための厳格なMRO活動の必要性を高めています。また、現代の商業航空機における高度なアビオニクスシステムは精密な試験ソリューションを要求し、厳格な規制基準遵守も需要を後押し。格安航空会社や新興市場の成長も機材の拡大に寄与し、メンテナンスとコンプライアンスを支える試験装置の必要性を高めています。

地域別では、北米が2025年に33.0%以上の市場シェアを占め、最大の市場となっています。確立された航空宇宙・防衛産業、多額の軍事支出、主要メーカー・MROプロバイダーの存在が牽引。航空旅行需要増、機材近代化、アビオニクス進歩も貢献しています。FAAの厳格な安全規制は定期試験を義務付け、高度な試験装置の必要性を高めています。自動化・ソフトウェア駆動型試験ソリューションなど次世代技術の採用拡大も促進。持続可能な電動航空機開発や革新的な試験ツールR&Dへの投資も成長を支え、世界をリードする地域です。

特に米国は2025年に北米市場の85%以上を占め、商業航空は数百万人の乗客と膨大な貨物の国内外輸送を担い、米国経済に極めて重要です。人口増と可処分所得増による航空旅行需要は安定し、Eコマースとグローバル化も航空貨物市場の成長要因です。米国は世界有数の軍事航空プログラムを誇り、優位性維持のためステルスや自律システムなど最先端技術に多額を投資。2022年には防衛支出が8,770億ドルに達し、世界の39%を占めました。これらが、商業・軍事部門における航空機の信頼性、安全性、性能確保のための複雑な試験装置需要を高めています。

欧州の航空産業は、航空旅行の増加と新航空機導入による機材の燃費向上ニーズにより、著しく成長しています。例えば、2023年12月にはEasyJetがエアバスA320neoを56機、A321neoを101機発注し、同年9月にはブリティッシュ・エアウェイズがボーイング787-10を6機、A320neoを10機取得。これらの新機材は、安全性、性能、規制要件に準拠したハイテク試験装置への大きな需要を生み出します。欧州ではゼネラルアビエーション(GA)も重要で、英国だけでも約12,000人を雇用し、登録民間航空機約21,000機のうち96%がGA目的で年間125万~135万飛行時間を記録。この膨大な活動が、適切な試験・メンテナンスソリューションの需要を高めています。航空試験技術の進歩も市場成長を促進。例えば2022年4月、フランスのATEQ Aviationは、様々な航空機バッテリーのメンテナンス・認証・型式承認用充電器アナライザー「ATEQ BCA」を発表し、専門試験ソリューションの進歩を反映しています。

アジア太平洋地域の軍用航空試験装置市場は、軍事航空部門の成長により現在力強い成長を記録しています。中国やインドなどは、国家安全保障上の懸念や地域緊張に対抗するため、空軍力強化へ防衛支出を増やしています。これらの予算は、最先端の戦闘機や監視航空機の取得に充てられ、信頼性、効率性、安全性を確保するための試験装置需要を刺激しています。2023年には中国の防衛予算が2,300億ドルに達し、前年比7.1%増加。一方、インドは約700億ドルを防衛に割り当て、空軍能力強化に重点を置いています。軍事投資の急増は、この地域の洗練された航空機の増加する機材をサポートする高度な試験ソリューションを不可欠にし、アジア太平洋市場の主要な推進力です。

ラテンアメリカの航空市場は、貨物サービス、国内旅行、格安航空会社の人気上昇により拡大しています。チリ、コロンビア、アルゼンチンは、特にラテンアメリカ地域内で航空サービスを改善。2023年には4,760万人の航空旅客を記録。航空旅行の継続的な成長は、増加する航空機が厳格な安全性、性能、コンプライアンス基準を満たすための高品質な試験装置の必要性を浮き彫りにしています。この地域の航空産業が拡大・近代化を続けるにつれて、信頼性の高い試験ソリューションが不可欠です。

中東・アフリカの航空試験装置市場は、商業航空機部門が顕著な成長を遂げており、2022年には前年比で約96%の納入増を記録しました。これは航空旅行の回復が背景にあり、予測期間中には1,080機以上の商業航空機がこの地域に納入される見込みで、試験装置の需要をさらに押し上げるでしょう。2022年の中東の防衛支出は1,840億ドル、アフリカは394億ドルとわずかに減少したものの、両地域の軍用航空は市場に大きく貢献しており、世界的な軍用機材のアップグレードと技術革新により、商業および軍用航空の両分野で持続的な成長が見込まれます。

航空試験装置市場は競争が激しく、主要企業は市場での地位を強化するため、技術革新と進歩に注力しています。ボーイング、ハネウェル・インターナショナル、ロッキード・マーティン、ロックウェル・コリンズなどの大手企業は、その広範な専門知識とグローバルな存在感により市場を支配しています。一方で、自動化されたソフトウェア駆動型ソリューションを提供する新興企業も参入し、競争を激化させています。製品ポートフォリオの拡大と能力強化のため、パートナーシップ、合併、買収が一般的な戦略です。企業はまた、環境に優しい試験装置の開発を通じて持続可能性も重視しています。効率的で精密、かつ信頼性の高い試験システムへの高まる需要に応えるため、研究開発への投資が増加しており、これが競争環境をさらに形成しています。

最近の動向として、2024年12月には、FAAがスペースXのスターシップ追加試験飛行のライセンスを承認し、7回目の飛行が可能になりました。スターシップは半球飛行を、スーパーヘビーは帰還・着陸を試みる予定です。2024年10月には、インドのモディ首相とスペインのサンチェス首相が、インドのヴァドダラにエアバスC295軍用輸送機製造工場を開設しました。タタ・アドバンスト・システムズとエアバス・スペインの協力により、インド空軍向けに40機を製造する25億ドルの契約で、初号機は2026年までに完成予定です。2024年9月、GEアビエーションはシンシナティ近郊にサービス技術加速センター(STAC)を開設し、エンジン検査、修理、オーバーホール技術の進歩を目指しています。2024年5月には、エクステックが多目的ボアスコープBR450 W、クランプメーター、マルチメーターのEXシリーズ、IAQ320空気品質センサーを含む新しい測定器を発表しました。同月、IDEALエレクトリカルは、SureTrace™ Circuit Tracer(61-946)とSureTrace™ Plus Circuit Tracer(61-948)の2つの新しい回路トレーサーモデルを発表しました。2023年3月には、ビアビ・ソリューションズのAVX-10Kフライトラインテストセットが、すべてのボーイング商業航空機での使用が承認され、機上システムの性能検証とトラブルシューティングを効率化します。

本レポートは、2025年を基準年とし、2020年から2025年までの過去データと2026年から2034年までの予測期間を対象としています。市場の動向、課題、機会を包括的に分析し、電気、油圧、空圧などのタイプ別、商業部門、防衛/軍事部門などのエンドユース部門別、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカなどの地域別に市場を評価します。ハネウェル・インターナショナル、ボーイング、GEなどの主要企業プロファイルも提供されます。ステークホルダーにとっての主な利点として、市場セグメントの定量的分析、ポーターのファイブフォース分析による競争レベルの評価、および主要企業の市場における現在の位置付けの理解が挙げられます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の航空試験装置市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 タイプ別市場内訳

5.5 用途別市場内訳

5.6 地域別市場内訳

5.7 市場予測

6 タイプ別市場内訳

6.1 電気

6.1.1 市場トレンド

6.1.2 市場予測

6.2 油圧

6.2.1 市場トレンド

6.2.2 市場予測

6.3 空圧

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 用途別市場内訳

7.1 商業部門

7.1.1 市場トレンド

7.1.2 市場予測

7.2 防衛/軍事部門

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 市場トレンド

8.1.2 市場予測

8.2 アジア太平洋

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ヨーロッパ

8.3.1 市場トレンド

8.3.2 市場予測

8.4 中東およびアフリカ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ラテンアメリカ

8.5.1 市場トレンド

8.5.2 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの競争要因分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 競争環境

12.1 市場構造

12.2 主要企業

12.3 主要企業のプロファイル

12.3.1 ハネウェル・インターナショナル

12.3.2 ボーイング

12.3.3 ゼネラル・エレクトリック

12.3.4 スリーエム

12.3.5 エアバス

12.3.6 ロックウェル・コリンズ

12.3.7 ムーグ

12.3.8 テラダイン

12.3.9 スフィア・テスト&サービス

12.3.10 ロールス・ロイス・ホールディングス

図目次

図1:世界の航空試験装置市場:主要な推進要因と課題

図2:世界の航空試験装置市場:販売額(10億米ドル)、2020-2025年

図3:世界の航空試験装置市場:タイプ別内訳(%)、2025年

図4:世界の航空試験装置市場:用途別内訳(%)、2025年

図5:世界の航空試験装置市場:地域別内訳(%)、2025年

図6:世界の航空試験装置市場予測:販売額(10億米ドル)、2026-2034年

図7:世界の航空試験装置産業:SWOT分析

図8:世界の航空試験装置産業:バリューチェーン分析

図9:世界の航空試験装置産業:ポーターの5つの競争要因分析

図10:世界の航空試験装置(電気)市場:販売額(百万米ドル)、2020年および2025年

図11: 世界: 航空機試験装置 (電気式) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図12: 世界: 航空機試験装置 (油圧式) 市場: 販売額 (百万米ドル), 2020年および2025年

図13: 世界: 航空機試験装置 (油圧式) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図14: 世界: 航空機試験装置 (空圧式) 市場: 販売額 (百万米ドル), 2020年および2025年

図15: 世界: 航空機試験装置 (空圧式) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図16: 世界: 航空機試験装置 (その他のタイプ) 市場: 販売額 (百万米ドル), 2020年および2025年

図17: 世界: 航空機試験装置 (その他のタイプ) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図18: 世界: 航空機試験装置 (商業部門) 市場: 販売額 (百万米ドル), 2020年および2025年

図19: 世界: 航空機試験装置 (商業部門) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図20: 世界: 航空機試験装置 (防衛/軍事部門) 市場: 販売額 (百万米ドル), 2020年および2025年

図21: 世界: 航空機試験装置 (防衛/軍事部門) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図22: 世界: 航空機試験装置 (その他の最終用途部門) 市場: 販売額 (百万米ドル), 2020年および2025年

図23: 世界: 航空機試験装置 (その他の最終用途部門) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図24: 北米: 航空機試験装置市場: 販売額 (百万米ドル), 2020年および2025年

図25: 北米: 航空機試験装置市場予測: 販売額 (百万米ドル), 2026年~2034年

図26: アジア太平洋: 航空機試験装置市場: 販売額 (百万米ドル), 2020年および2025年

図27: アジア太平洋: 航空機試験装置市場予測: 販売額 (百万米ドル), 2026年~2034年

図28: 欧州: 航空機試験装置市場: 販売額 (百万米ドル), 2020年および2025年

図29: 欧州: 航空機試験装置市場予測: 販売額 (百万米ドル), 2026年~2034年

図30: 中東およびアフリカ: 航空機試験装置市場: 販売額 (百万米ドル), 2020年および2025年

図31: 中東およびアフリカ: 航空機試験装置市場予測: 販売額 (百万米ドル), 2026年~2034年

図32: ラテンアメリカ: 航空機試験装置市場: 販売額 (百万米ドル), 2020年および2025年

図33: ラテンアメリカ: 航空機試験装置市場予測: 販売額 (百万米ドル), 2026年~2034年

航空機試験装置とは、航空機の安全性、信頼性、性能を確保し、航空法規への適合性を検証するために使用される、あらゆる種類の試験、校正、保守、トラブルシューティング用機器の総称です。航空機の設計・製造段階から、整備・修理・オーバーホール(MRO)に至るまで、そのライフサイクル全体で不可欠な役割を果たします。これにより、航空機が常に最高の状態で運用されることが保証されます。

主な種類としては、多岐にわたります。まず、航空電子機器試験装置があります。これには、無線通信機、航法装置(VOR、ILS、GPSシミュレーターなど)、トランスポンダー、飛行制御システム(オートパイロット、航空データコンピューターなど)、コックピットディスプレイ(MFD、PFDなど)の機能や性能を検証する装置が含まれます。次に、エンジン試験装置は、エンジンの性能、燃料システム、FADEC(Full Authority Digital Engine Control)の機能、振動特性などを測定・分析する装置です。また、油圧・空圧試験装置は、航空機の油圧・空圧システムの圧力、流量、バルブの動作などを試験します。構造試験装置としては、疲労試験機や、超音波探傷、渦電流探傷、X線検査などの非破壊検査(NDT)装置があり、機体構造の健全性を評価します。さらに、航空機を地上で支援する機材(GSE)の中にも、バッテリーテスターや荷重計付きジャッキなど、試験機能を備えたものがあります。汎用的な試験装置として、マルチメーター、オシロスコープ、スペクトラムアナライザーなども航空分野で広く利用されます。

これらの装置の用途は広範です。製造段階では、個々の部品の品質検査、システム統合試験、最終的な受入試験に用いられます。整備・修理・オーバーホール(MRO)においては、故障診断、不具合箇所の特定、機能確認、校正、そして耐空証明の取得に必要な検査に不可欠です。研究開発の分野では、試作機の性能評価や新技術の検証、新しい航空機の開発に貢献します。日常的な飛行前・飛行後点検でも、航空機の運用準備が整っているかを確認するために使用されます。最終的には、これらの試験を通じて、航空機が厳格な航空安全基準と法規制に準拠していることを保証します。

関連技術も日々進化しています。自動試験装置(ATE)は、複雑な試験シーケンスを自動化し、効率と精度を向上させます。ソフトウェア無線(SDR)技術は、柔軟な航空電子機器の試験を可能にします。仮想計測器は、ソフトウェアベースで計測器の機能を提供し、コスト削減と柔軟性をもたらします。高速・多チャンネルのデータ収集システム(DAS)は、詳細な性能分析に不可欠です。近年では、人工知能(AI)や機械学習(ML)が、予知保全、異常検知、試験手順の最適化に応用され始めています。モノのインターネット(IoT)は、試験装置の接続性向上、遠隔監視、データ共有を促進します。拡張現実(AR)は、整備作業や試験中のガイダンス提供に活用され、作業効率と安全性を高めます。これらの高精度な測定技術とデジタル技術の融合により、航空機試験の未来はさらに進化していくでしょう。