❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

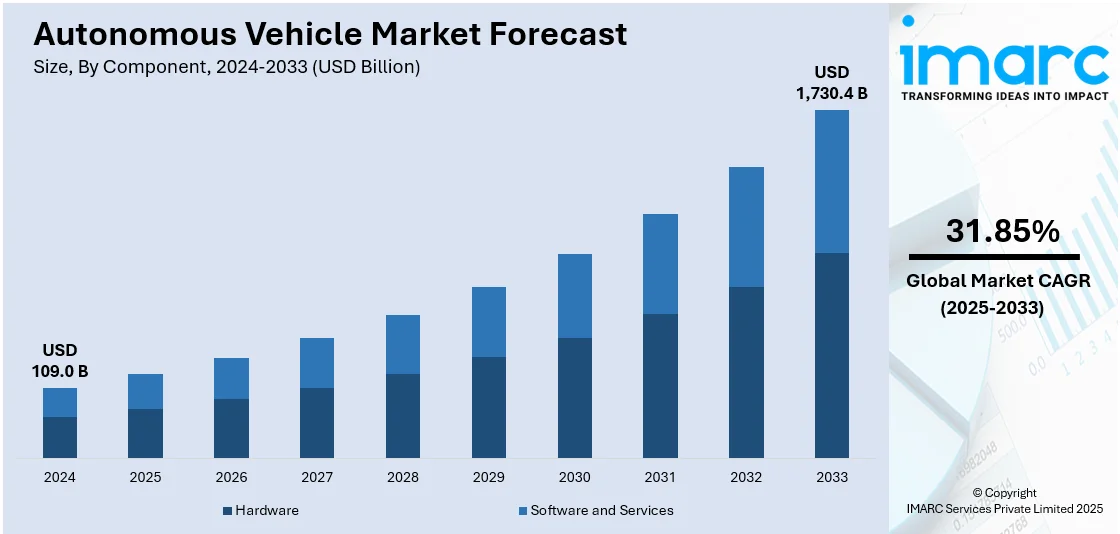

世界の自動運転車市場は、2024年の1,090億ドルから2033年には1兆7,304億ドルへと、2025年から2033年にかけて年平均成長率(CAGR)31.85%で急成長すると予測されています。現在、北米が市場の40.8%以上を占め、主導的な地位にあります。

この成長の背景には、有利な規制の導入、公共交通機関の煩わしさなしに快適に移動したいという個人車両購入の増加、そして人工知能(AI)と機械学習(ML)アルゴリズムの統合の進展があります。AIとMLの継続的な改善は、複雑な状況での正確なナビゲーションと意思決定を可能にし、自動車メーカーやテクノロジー企業からの大規模な投資がその普及を加速させています。例えば、いすゞ自動車は2024年5月にGatik AIに3,000万ドルを投資し、北米におけるミドルマイル自動運転の強化を目指しています。この提携は、安全性向上シャシーを備えたレベル4自動運転技術の開発に焦点を当て、2027年の大規模生産を目標としています。

また、交通事故を軽減するための安全性向上への需要の高まりや、スマートシティプロジェクトにおける持続可能な交通への推進も市場拡大に寄与しています。政府の支援策や戦略的パートナーシップも、自動運転車の世界的な普及に好ましい環境を醸成しています。特に米国は、V2X(Vehicle-to-Everything)通信と5G接続の継続的な進歩により、スムーズなデータ転送と応答性の向上を実現し、主要な地域市場として浮上しています。スマートロードシステムや専用試験施設を含む自動運転モビリティインフラへの公的・私的資金投入も市場の発展を後押ししています。

さらに、ライドシェアサービスの著しい成長、自動運転配車プラットフォームへの需要増加、交通渋滞の緩和と燃費効率の改善への取り組みも市場を牽引しています。自動車企業、テクノロジースタートアップ、政府機関間の協力は、イノベーションを刺激し、自動運転車の大量展開に向けた規制政策の策定を促進しています。ホワイトハウスが後援するDrive Forward Fund LPのような取り組みは、中小自動車企業のイノベーション開発を支援しています。

市場の主要トレンドとしては、技術革新が挙げられます。AIとMLアルゴリズムは、センサーやカメラからの膨大なデータをリアルタイムで処理し、車両に360度の環境認識能力を与え、運転体験を向上させます。規制支援と投資も不可欠であり、米国運輸省のSMARTプログラム(5億ドル)のように、政府機関は安全基準、試験プロトコル、責任問題に対処し、イノベーションと試験のための環境を整備しています。

安全性と効率性の維持への注力も、自動運転車の開発を強く推進しています。ペンシルベニア州立大学の研究によると、自動運転車は従来の車両と比較して事故発生率が2.3倍低く、事故の87.7%は物損のみでした。人間のエラー(事故の94%の原因)に起因する事故を大幅に削減する可能性を秘めています。効率性の面では、ルート最適化、燃費向上、排出量削減、交通渋滞の緩和(AV隊列により高速道路の遅延を60%削減する可能性)といった利点を提供します。

市場は、コンポーネント(ハードウェア、ソフトウェア&サービス)、自動化レベル、アプリケーションに基づいてセグメント化されています。

自動運転車市場は、2024年にソフトウェアおよびサービス部門が市場シェア約70.2%を占め、最大かつ最も急速に成長しています。この部門は、車両が周囲を認識し、データを解釈し、インテリジェントな意思決定を行うための高度なソフトウェアアルゴリズム、機械学習モデル、AIシステムを含みます。マッピング、データ分析、OTA更新、遠隔監視などのサービスも、自動運転車の効率的な運用と継続的な改善に不可欠です。

自動化レベル別では、レベル3が2024年に約72.8%の市場シェアでリードしています。レベル3は、定義された条件下で加速、ブレーキ、車線維持など、ほとんどの運転タスクを自律的に実行します。これは、自律性と制御のバランスを取り、運転効率を高め、現代の交通ソリューションにおける高度な技術と安全性のニーズに対応しています。

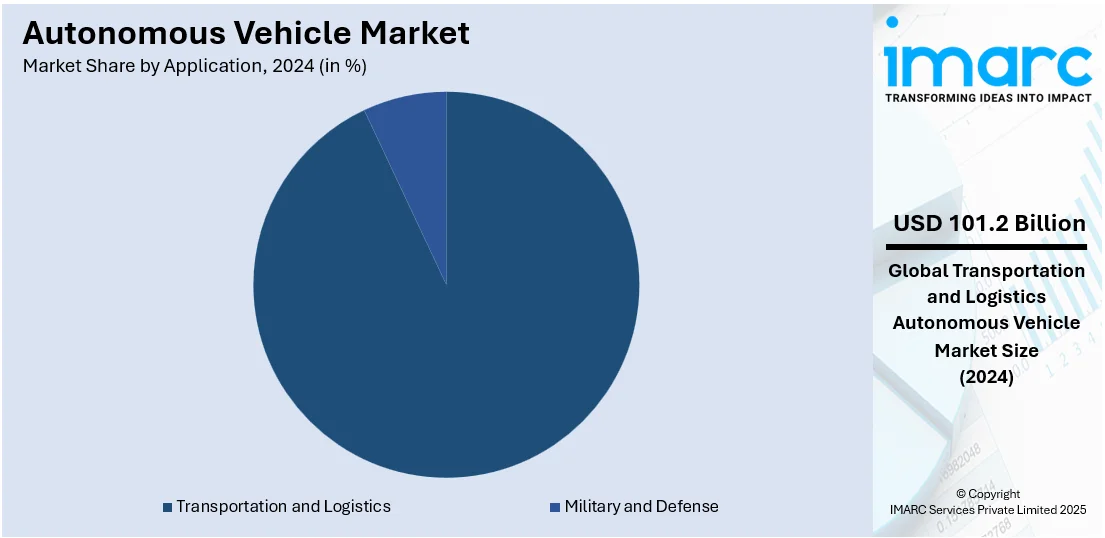

アプリケーション別では、輸送およびロジスティクス部門が2024年に約92.8%の市場シェアで市場を牽引しています。この分野には、自動配送トラック、自動運転タクシー、ライドシェアサービス、公共交通機関、長距離貨物輸送などが含まれます。自動運転車は、運用効率の向上、人件費の削減、輸送およびロジスティクス業務全体の安全性向上により、この分野に革命をもたらす可能性を秘めています。Eコマースの成長と効率的なラストマイル配送ソリューションの必要性が、このセグメントでの自動運転車の採用を加速させています。

地域別分析では、北米が2024年に40.8%以上の最大の市場シェアを占めています。北米市場は、快適な移動のための自家用車の購入増加、連邦および州レベルでの強力な規制支援、ライドシェアリングおよびMaaSプラットフォームの人気によって牽引されています。

特に米国は、北米市場の76.80%を占めています。研究への強力な投資、有利な規制環境、堅固な技術エコシステムが市場を推進しています。Tesla、Waymo、General MotorsのCruiseなどの主要企業が自律走行技術開発の最前線にいます。米国運輸省は自動運転車の導入を促進するための基準を確立し、政府は研究開発プログラムを積極的に支援しています。自動運転車は米国の公道で4400万マイル以上走行しており、人為的ミスによる事故を最大90%削減し、年間29,000人以上の命を救う可能性があり、より安全で効果的な交通手段へのニーズが高まっています。AI、機械学習、レーダーやLiDARなどのセンサー技術の急速な発展により、自動運転システムの信頼性が向上し、導入が促進されています。FordとArgo AIのようなメーカーとIT大手の提携も商業化を加速させています。

欧州の自動運転車市場は、好意的な政府の取り組み、洗練された自動車生産技術、環境に優しい交通手段への消費者の関心の高まりによって推進されています。ドイツ、英国、フランスなどの国々は、欧州委員会のモビリティパッケージのような取り組みを通じて、地域の最前線に立っています。Teslaが2025年初頭までに完全自動運転技術を欧州の道路に導入する意向を表明するなど、状況は急速に変化しています。ドイツの道路交通法改正による公道での自動運転車の許可や、英国の2024年自動運転車法による消費者保護、法的責任の定義、厳格な安全フレームワークの確立も開発を後押ししています。BMW、フォルクスワーゲン、ルノーなどの自動車メーカーは、レベル3およびレベル4の自律性を備えた車両の開発に多額の研究開発投資を行っています。欧州が炭素排出量削減に重点を置いていることも、自動運転電気自動車が気候目標達成の手段と見なされているため、この産業を刺激しています。

アジア太平洋地域の自動運転車市場は、大規模な技術投資とスマートモビリティソリューションの迅速な採用により、著しく拡大しています。中国は、「Made in China 2025」プログラムのような政府支援プログラムにより、自律走行技術を優先し、この分野をリードしています。BaiduやHuaweiなどの企業がAIおよび自動運転プラットフォームの主要なイノベーターです。中国政府によるパイロットゾーンの設立、ライセンスの発行、規制および標準の開発などの取り組みが、中国の拡大を後押ししています。例えば、2024年6月には、政府が20都市をパイロットプログラムに選定し、路側インフラの整備を目指しています。

自律走行車市場は、技術革新、政府の支援、都市化の進展、環境意識の高まりを背景に、世界的に急速な成長を遂げています。交通渋滞や事故の削減、輸送効率の向上、労働力不足の解消といった課題への対応が、市場拡大の主要な推進力となっています。

地域別に見ると、北米市場は、大規模な投資、技術革新、そしてライドシェアや物流分野での導入を促進する規制枠組みの整備によって牽引されています。欧州では、厳格な規制と安全基準、政府による投資、公共交通機関への自律走行車の統合が重視されており、ドイツ、フランス、英国が市場をリードしています。

アジア太平洋地域は、中国、日本、インドが主要な市場であり、政府の強力な支援、スマートシティ構想、電気自動車(EV)との連携が特徴です。特に日本では、公共交通機関や物流における労働力不足を補うための自動化ソリューションが重視されています。中国は世界最大のEV市場であり、自律走行技術の開発と導入を積極的に推進しています。インドもスマートシティ構想とEVの普及が自律走行技術の発展を後押ししています。

ラテンアメリカ市場はまだ初期段階にありますが、都市化の進展と効率的な交通システムへの需要増加により拡大しています。ブラジルとメキシコが主要市場であり、国際的なテクノロジー企業との提携によるパイロットプログラムが導入されています。中東およびアフリカ市場では、政府主導のスマートシティプロジェクトと最先端の輸送技術の導入が推進力となっています。アラブ首長国連邦(UAE)やサウジアラビアが先行しており、ドバイの自律型交通戦略やサウジアラビアのVision 2030が具体的な取り組みを示しています。アフリカではインフラの課題があるものの、技術投資と南アフリカなどのパイロットプログラムが成長を促進しています。

競争環境においては、主要プレイヤーは技術革新と市場プレゼンスの拡大に積極的に取り組んでいます。大手自動車メーカーは、完全自動運転(FSD)システムの改善と展開拡大を進め、テクノロジー企業は自律型ライドヘイリングサービスの展開や自動車メーカーとの提携に注力しています。多くの企業がEVと自律走行車の開発に大規模な投資を行い、商業展開に向けた広範なテストと改良を実施しています。また、政府、規制当局、技術パートナーとの連携も活発に行われています。主要企業には、AB Volvo、AUDI、BMW、Daimler、Ford、GM、Tesla、Toyota、Uber、Waymoなどが挙げられます。

最新の動向としては、2024年9月に中国のEVメーカーBYDがHuaweiの自律走行技術「乾坤」を自社EVに統合する提携を発表しました。2024年7月には、Uberが欧州とラテンアメリカでBYD製EVを10万台導入し、将来的に自律走行対応車両の開発も進めることを明らかにしました。その他、2023年にはAUDIがテキサス州で自律走行車テストフリートを開始し、Fordが自律走行システム開発子会社Latitude AIを設立、トヨタがコマツと共同で自律型小型車両の開発プロジェクトを開始するなど、各社が活発な動きを見せています。

本レポートは、2019年から2033年までの自律走行車市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および地域別の市場評価を詳述しています。ポーターのファイブフォース分析や競争環境分析を通じて、ステークホルダーが市場の魅力と競争レベルを理解し、戦略的な意思決定を行うための貴重な洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の自動運転車市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 ハードウェア

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ソフトウェアとサービス

6.2.1 市場トレンド

6.2.2 市場予測

7 自動化レベル別市場内訳

7.1 レベル3

7.1.1 市場トレンド

7.1.2 市場予測

7.2 レベル4

7.2.1 市場トレンド

7.2.2 市場予測

7.3 レベル5

7.3.1 市場トレンド

7.3.2 市場予測

8 アプリケーション別市場内訳

8.1 輸送とロジスティクス

8.1.1 市場トレンド

8.1.2 市場予測

8.2 軍事と防衛

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 AB ボルボ

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アウディAG (フォルクスワーゲングループ)

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 バイエリッシェ・モトーレン・ヴェルケAG

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 ダイムラーAG

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 フォード・モーター・カンパニー

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ゼネラルモーターズ

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 テスラ社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 トヨタ自動車株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 ウーバー・テクノロジーズ社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.10 ウェイモLLC (アルファベット社)

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

図のリスト

図1:世界の自動運転車市場:主要な推進要因と課題

図2:世界の自動運転車市場:販売額(10億米ドル)、2019-2024年

図3:世界の自動運転車市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の自動運転車市場:コンポーネント別内訳(%)、2024年

図5:世界の自動運転車市場:自動化レベル別内訳(%)、2024年

図6:世界の自動運転車市場:用途別内訳(%)、2024年

図7:世界の自動運転車市場:地域別内訳(%)、2024年

図8:世界の自動運転車(ハードウェア)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の自動運転車(ハードウェア)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の自動運転車(ソフトウェアおよびサービス)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の自動運転車(ソフトウェアおよびサービス)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界:自動運転車(レベル3)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:自動運転車(レベル3)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:自動運転車(レベル4)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:自動運転車(レベル4)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:自動運転車(レベル5)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:自動運転車(レベル5)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:自動運転車(輸送・ロジスティクス)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:自動運転車(輸送・ロジスティクス)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:自動運転車(軍事・防衛)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:自動運転車(軍事・防衛)市場予測:販売額(百万米ドル)、2025年~2033年

図22:北米:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図23:北米:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図24:米国:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図25:米国:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図26:カナダ:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図27:カナダ:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図28:アジア太平洋:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図29:アジア太平洋:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図30:中国:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図31:中国:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図32:日本:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図33:日本:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図34:インド:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図35:インド:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図36:韓国:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図37:韓国:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図38:オーストラリア:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図39:オーストラリア:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図40:インドネシア:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図41:インドネシア:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図42:その他:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図43:その他:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図44:欧州:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図45:欧州:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図46:ドイツ:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図47:ドイツ:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図48:フランス:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図49:フランス:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図50:英国:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図51:英国:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図52:イタリア:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図53:イタリア:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図54:スペイン:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図55:スペイン:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図56:ロシア:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図57:ロシア:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図58:その他:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図59:その他:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図60:ラテンアメリカ:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図61:ラテンアメリカ:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図62:ブラジル:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図63:ブラジル:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図64:メキシコ:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図65:メキシコ:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図67:その他:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図68:中東・アフリカ:自動運転車市場:販売額(百万米ドル)、2019年および2024年

図69:中東・アフリカ:自動運転車市場予測:販売額(百万米ドル)、2025年~2033年

図70:中東・アフリカ:自動運転車市場:国別内訳(%)、2024年

図71:グローバル:自動運転車産業:SWOT分析

図72:グローバル:自動運転車産業:バリューチェーン分析

図73:グローバル:自動運転車産業:ポーターの5フォース分析

自動運転車とは、人間が直接操作することなく、搭載されたセンサーや人工知能(AI)などの技術を用いて周囲の状況を認識し、自律的に走行する車両を指します。運転の全てまたは一部をシステムが担うことで、安全性向上、渋滞緩和、移動の利便性向上などが期待されています。

自動運転のレベルは、米国自動車技術会(SAE)が定めるJ3016規格に基づき、0から5までの6段階に分類されます。レベル0は自動運転機能なし、レベル1は運転支援、レベル2は部分自動運転です。レベル3は条件付自動運転で、特定の条件下でシステムが運転を担いますが、緊急時にはドライバーの介入が必要です。レベル4は高度自動運転で、特定の運行設計領域内であればシステムが全ての運転操作を行い、ドライバーの介入は不要となります。レベル5は完全自動運転で、あらゆる条件下でシステムが全ての運転を担います。現在、レベル2から3の実用化が進み、レベル4以上の実現に向けた開発が活発に行われています。

自動運転車の用途は多岐にわたります。自家用車では、運転負荷の軽減や安全性の向上が主な目的です。公共交通機関では、自動運転バスやロボットタクシーとして、運転手不足の解消や運行効率の向上に貢献します。物流分野では、自動運転トラックによる長距離輸送や、配送ロボットによるラストワンマイル配送が期待されています。また、農業機械や建設機械、清掃車両などの特殊車両にも応用され、作業の効率化や人手不足の解消に役立っています。これらはMaaS(Mobility as a Service)の中核技術としても位置づけられています。

自動運転を支える主要な関連技術は以下の通りです。周囲の状況を把握するセンサー技術として、カメラ(画像認識)、レーダー(距離・速度測定)、LiDAR(高精度3Dマッピング)、超音波センサーなどがあります。これらの情報を解析し、状況判断や経路計画を行うのがAI・機械学習技術(特にディープラーニング)です。車両の正確な位置を特定するためには、GNSS(GPSなど)やIMUといった高精度測位技術が用いられます。車線情報などを提供する高精度地図(HDマップ)も重要です。車両同士やインフラとの情報共有を可能にするV2X通信技術や、高速・低遅延な5G通信も不可欠です。ステアリング、アクセル、ブレーキを精密に制御する制御技術、外部からの不正アクセスを防ぐサイバーセキュリティ技術も、システムの信頼性確保に不可欠です。