❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

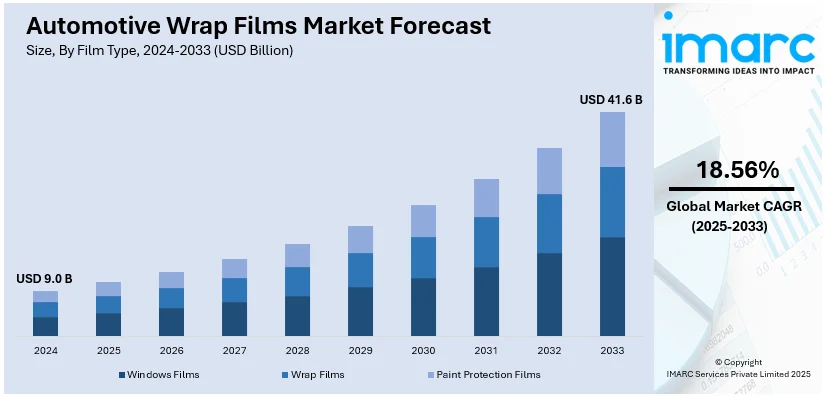

自動車用ラッピングフィルムの世界市場は、2024年に90億米ドルと評価され、2033年までに416億米ドルに達すると予測されています。2025年から2033年までの年平均成長率(CAGR)は18.56%と見込まれており、市場は急速な拡大を遂げるでしょう。2024年現在、北米が市場を牽引し、35.8%以上の市場シェアを占めています。

この市場成長の主要な推進要因は多岐にわたります。まず、車両のカスタマイズ需要の増加が挙げられます。消費者は、マット、サテン、クローム、カーボンファイバーといった多様な仕上げを求める傾向にあり、ラッピングフィルムは従来の塗装に比べて費用対効果が高く、傷や紫外線からの保護効果も提供するため、人気を集めています。例えば、2024年1月にはEastman Performance Filmsが、車のラッピングの美しさと塗装保護フィルムの耐久性を兼ね備えた「LLumar Protective Wrap Film」を発表しました。これは自己修復機能と強化された耐傷性を持ち、5年間の限定保証が付いています。

次に、広告およびブランディング目的でのラッピングフィルムの利用拡大も重要な推進力です。商用フリートは、ラッピングフィルムを効果的な広告媒体として活用しており、3Mの調査によると、フリートグラフィックはトラック1台あたり年間約600万回の視認機会を生み出し、1000回あたりの費用はわずか0.48米ドルと、非常に費用対効果が高いことが示されています。これにより、ラッピングフィルムは単なる装飾ではなく、強力なマーケティングツールとしての地位を確立しています。

技術革新も市場を大きく牽引しています。フィルムの耐久性向上、施工の容易さ、自己修復機能、UV耐性などが進化しており、特に自己修復フィルムは2023年までに米国で使用される車両ラッピングの約15%を占めるとされています。また、薄くても丈夫なフィルムの開発や、印刷技術の進歩により、デザインの複雑さや質感の多様性が増し、カスタマイズの可能性が無限に広がっています。さらに、生分解性やリサイクル可能なフィルムの開発は、環境意識の高い消費者や企業にとって魅力的であり、市場の持続可能性を高めています。

電気自動車(EV)の普及拡大も、ラッピングフィルム市場に新たな機会をもたらしています。EVオーナーは、その革新的で未来的な魅力に合わせたカスタマイズを強く求めており、ラッピングフィルムはEVの差別化やエコフレンドリーなブランドイメージの構築に貢献しています。米国エネルギー省によると、米国のEV販売台数は2022年の80万台から2023年には140万台以上に増加しており、政府によるEV導入推進策も相まって、この傾向は今後も続くと予想されます。

さらに、市場では戦略的な合併・買収(M&A)も活発に行われています。例えば、2025年1月にはVision Graphicsが商用車ラッピングの大手プロバイダーであるQueen of Wrapsを買収し、グラフィック市場における能力を拡大しました。これらの要因が複合的に作用し、自動車用ラッピングフィルム市場は今後も力強い成長を続けると予測されます。

自動車用ラップフィルム市場では、ウィンドウフィルムが最大の市場シェアを占めています。これは、紫外線保護、熱低減、プライバシー向上といった実用的な利点に加え、美観の向上も提供するためです。さらに、傷耐性や耐久性向上といった先進技術の導入、厳しい日差し規制のある地域での法的支援、そして他の改造と比較して費用対効果が高い点が、個人オーナーとフリート事業者双方からの需要を大きく押し上げています。

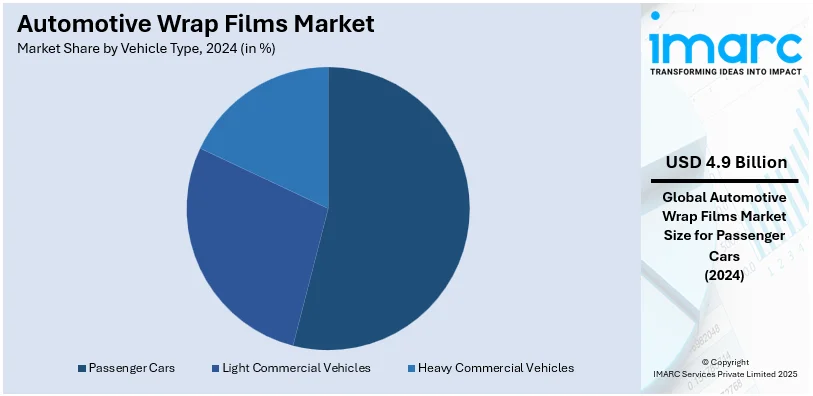

車種別では、乗用車が2024年に約54.0%の市場シェアを占め、市場を牽引しています。車両のパーソナライゼーションや美的変化への需要増加が主な要因です。ラップフィルムは、元の塗装を変更することなく色、質感、デザインに大きな影響を与える一時的な変更が可能であり、傷、紫外線、風化から外装を保護し、車両の再販価値を高めます。また、低コストのブランディング機会を提供する広告媒体としての利用も市場を牽動しています。耐久性の向上や施工の容易さといった技術革新も、乗用車オーナーによる採用をさらに促進しています。

地域別では、北米が2024年に35.8%を超える最大の市場シェアを占めています。車両カスタマイズと高度な保護ソリューションに対する高い消費者需要、堅調な自動車産業、車両ラップを通じた広告の普及が市場成長を牽引しています。米国とカナダの消費者は、その多様性、耐久性、美的魅力からラップフィルムを積極的に採用しており、主要メーカーの存在と材料技術の継続的な革新も北米市場のリーダーシップを支えています。

特に米国は、北米市場の収益の85.00%を占めています。車両カスタマイズとフリートブランディングへの高い需要が市場を牽引し、2023年の約1060万台の車両生産と1550万台の軽自動車販売がラップフィルムの大きな機会を提供しています。連邦法による環境配慮型ソリューションの奨励により、グリーンフィルム市場も需要が高まっています。3MやAvery Dennisonといった市場リーダーは、革新と製品寿命で大きなシェアを保持し、ビニールラッピングへの関心の高まりや、材料技術の進歩による製品寿命と美的価値の向上も市場を後押ししています。

欧州市場は、車両パーソナライゼーションと環境配慮型慣行への需要増加が成長に貢献しています。2023年には新車登録の22.7%を電気自動車が占め、EUの厳しい環境規制により、エコフレンドリーなラップ素材の重要性が高まっています。ドイツ、英国、フランスが地域市場をリードし、HexisやOrafolなどの主要企業は、より持続可能で高品質な先進素材に注力しています。商用車フリートのブランディングも成長ドライバーであり、UV耐性や自己修復性フィルムへの投資が進み、欧州は自動車用ラップフィルム技術のイノベーションハブとなっています。

アジア太平洋市場は、自動車産業の活況と消費者の車両カスタマイズへの関心増加により急速に成長しています。中国は2023年に3000万台以上の車両を生産し、ラップフィルムの採用に直接影響を与えています。インドの「Make in India」イニシアチブも国内生産と技術進歩を促進。ライドヘイリングサービスや商用車のブランディングは、耐久性、柔軟性、カスタマイズ可能なラップフィルムの需要を高めています。Nanolamのような地元企業やグローバル企業の地域子会社は、革新的な素材ラップに注力し、低コストからプレミアムまで幅広い製品が提供されています。可処分所得の増加と、塗装の費用対効果の高い代替品としてのラップフィルムの認識が、地域全体の市場成長をさらに加速させています。

ラテンアメリカ市場では、ブラジルが最も強力な自動車市場の一つです。世界第8位の自動車市場であり、乗用車生産では第6位にランクされています。2022年には約158万台の新車乗用車が販売され、今後5年間で年間1.2%の成長が見込まれており、ラップフィルムの用途拡大の機会が広がっています。サンパウロ国際モーターショーなどのイベントは市場の可視性を高め、車両カスタマイズへの関心の高まりも市場を活性化しています。

自動車ラッピングフィルム市場は、車両販売の増加、カスタマイズ需要の高まり、美的魅力とブランディングへの関心の増大により、世界的に著しい成長を遂げています。

ラテンアメリカ市場では、車両販売の増加とカスタマイズ需要が市場拡大を牽引しています。地域特有の嗜好に合わせた高度なラッピングソリューションが導入され、美的魅力とブランディングへの消費者の関心が高まることで、さらなる成長が見込まれます。

中東およびアフリカ市場も、車両販売の増加とカスタマイズ需要が原動力です。2023年にUAEで約259,140台の新車が販売されたことは、保護および美的ソリューションとしてのラッピングフィルムに大きな機会をもたらしています。UAEやサウジアラビアなどの高級車市場はプレミアムラップの需要を促進し、南アフリカの自動車産業は、過酷な気候に適した耐久性・UV耐性フィルムの開発を通じて市場成長に貢献しています。商用車のフリートブランディングやライドシェアサービスの普及も採用を後押し。グローバル企業と現地販売店の提携、政府のインセンティブ、インフラ整備が需要を支え、中東およびアフリカは革新的な自動車ラッピングソリューションの新興市場として位置づけられています。

競争環境は、多様な製品を提供する複数の企業によって特徴づけられています。各社は、耐久性、UV耐性、カスタマイズ性を強化した先進フィルムの導入により、イノベーションに注力。環境に優しく高性能なラッピングフィルムの開発に向けた研究開発(R&D)への投資が活発です。パートナーシップ、コラボレーション、製品発表といった戦略的活動が競争を促進し、デジタル印刷技術の採用拡大がデザインの可能性を広げています。車両のカスタマイズと保護への需要増加は、企業が製品提供を改善することで市場での存在感を高めるダイナミックな環境を醸成しています。主要企業には、3M Company、Arlon Graphics LLC、Avery Dennison Corporation、Hexis S.A.S、Kay Premium Marking Films Ltd.、Madico Inc.、ORAFOL Europe GmbHなどが挙げられます。

最近の動向として、2024年10月にはORAFOLがベルギーのフィルムメーカーGroup M.A.M.の株式を取得し、将来的な完全所有を目指して建築・自動車分野の太陽光保護フィルムを含む気候保護ソリューションを拡大すると発表しました。2025年には生産が開始される予定です。2024年9月、Avery Dennisonは90年代のノスタルジーを喚起する鮮やかな3色を特徴とする2024年秋のSupreme Wrapping Filmコレクション「Bright Escapes」を発表。耐久性、性能、Easy Apply RS接着技術による簡単な施工を提供します。同じく9月、SpandexはKPMFと提携し、100以上のカラーオプション、4つの仕上げ、13のオーバーラミネート選択肢を持つKPMF VWS IVシリーズを導入し、車両ラップの範囲を拡大しました。これらのキャストPVCフィルムは、気泡のない施工と最大7年の耐久性を保証します。2024年6月には、3Mが自動車業界の主要パートナーとして、自動車設計の革新技術や課題解決を含むエンドツーエンドのソリューションを提供していることが強調されました。また、Avery Dennisonは、オーストラリアとニュージーランドで環境に優しいSP 1504 Easy Apply RS™デジタルプリントフィルムを発表。これはPVCベースの代替品と比較して温室効果ガス排出量を53%削減し、簡単な施工と優れた印刷性で企業ブランディングを強化しつつ環境負荷を最小限に抑えるものです。2024年3月には、Arlon Graphicsが非PVC自動車ラッピングフィルム「VITAL」シリーズを導入し、品質、耐久性、持続可能性を重視した新しい業界標準を確立しました。

本レポートは、2019年から2033年までの自動車ラッピングフィルム市場の包括的な定量的分析を提供し、市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスを網羅しています。分析の基準年は2024年、予測期間は2025年から2033年で、市場の促進要因、課題、機会に関する最新情報を提供します。レポートは、フィルムタイプ(ウィンドウフィルム、ラップフィルム、ペイントプロテクションフィルム)、車両タイプ(乗用車、小型商用車、大型商用車)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)ごとの市場評価を含みます。ステークホルダーにとっての主な利点として、主要な地域市場および国別市場の特定、ポーターの5フォース分析による競争レベルと市場の魅力度の評価、そして競争環境の理解と主要企業の現状把握が挙げられます。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の自動車用ラップフィルム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の自動車用ラップフィルム市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の自動車用ラップフィルム市場 – フィルムタイプ別内訳

6.1 ウィンドウフィルム

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 ラップフィルム

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 ペイントプロテクションフィルム

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 フィルムタイプ別の魅力的な投資提案

7 世界の自動車用ラップフィルム市場 – 車両タイプ別内訳

7.1 乗用車

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 小型商用車

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 大型商用車

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 車両タイプ別の魅力的な投資提案

8 世界の自動車用ラップフィルム市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場トレンド (2019-2024)

8.1.1.3 フィルムタイプ別市場内訳

8.1.1.4 車両タイプ別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場トレンド (2019-2024)

8.1.2.3 フィルムタイプ別市場内訳

8.1.2.4 車両タイプ別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 ヨーロッパ

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場トレンド (2019-2024)

8.2.1.3 フィルムタイプ別市場内訳

8.2.1.4 車両タイプ別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場トレンド (2019-2024)

8.2.2.3 フィルムタイプ別市場内訳

8.2.2.4 車両タイプ別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 イギリス

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場トレンド (2019-2024)

8.2.3.3 フィルムタイプ別市場内訳

8.2.3.4 車両タイプ別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場トレンド (2019-2024)

8.2.4.3 フィルムタイプ別市場内訳

8.2.4.4 車両タイプ別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場トレンド (2019-2024)

8.2.5.3 フィルムタイプ別市場内訳

8.2.5.4 車両タイプ別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場トレンド (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場トレンド (2019-2024)

8.3.1.3 フィルムタイプ別市場内訳

8.3.1.4 車両タイプ別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場推進要因

8.3.2.2 過去および現在の市場トレンド (2019-2024)

8.3.2.3 フィルムタイプ別市場内訳

8.3.2.4 車両タイプ別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場推進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 フィルムタイプ別市場内訳

8.3.3.4 車両タイプ別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場の推進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 フィルムタイプ別市場内訳

8.3.4.4 車両タイプ別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場の推進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 フィルムタイプ別市場内訳

8.3.5.4 車両タイプ別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場の推進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 フィルムタイプ別市場内訳

8.3.6.4 車両タイプ別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場の推進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 フィルムタイプ別市場内訳

8.4.1.4 車両タイプ別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場の推進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 フィルムタイプ別市場内訳

8.4.2.4 車両タイプ別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場の推進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 フィルムタイプ別市場内訳

8.5.4 車両タイプ別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界の自動車用ラッピングフィルム市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレーヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 3Mカンパニー

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 財務状況

10.1.5 SWOT分析

10.1.6 主要ニュースとイベント

10.2 Arlon Graphics LLC (Flexcon Company Inc.)

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 Avery Dennison Corporation

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 財務状況

10.3.5 SWOT分析

10.3.6 主要ニュースとイベント

10.4 Hexis S.A.S

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 Kay Premium Marking Films Ltd.

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

10.6 Madico Inc. (LINTEC Corporation)

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要ニュースとイベント

10.7 ORAFOL Europe GmbH

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 SWOT分析

10.7.5 主要ニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

11 世界の自動車用ラッピングフィルム市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 サプライヤーの交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

自動車用ラッピングフィルムとは、車両の外装に貼り付けることで、その外観を変化させたり、元の塗装を保護したりするために使用される薄い粘着性のビニールフィルムのことを指します。これは、塗装とは異なり、いつでも剥がすことが可能であり、車両の価値を損なわずにカスタマイズや保護ができる点が大きな特徴です。

種類としては、まず「カラーチェンジフィルム」があります。これは、車両の色を完全に変更するためのもので、グロス(光沢)、マット(艶消し)、サテン(半光沢)、メタリックなど、非常に多様な色と質感を提供します。次に、「テクスチャーフィルム」は、カーボンファイバー、ブラッシュドメタル、木目調といった、素材感を再現したフィルムです。さらに、企業ロゴや広告などを印刷して車両に貼り付ける「印刷可能フィルム」も広く利用されています。また、厳密にはラッピングフィルムとは少し異なりますが、塗装を飛び石や擦り傷から強力に保護する透明な「ペイントプロテクションフィルム(PPF)」も、同様の施工技術を用いるため関連が深い製品として挙げられます。その他、クローム、カメレオン(見る角度で色が変わる)、蓄光といった特殊な効果を持つフィルムも存在します。

用途としては、個人の車両を個性的にカスタマイズする「美的カスタマイズ」が最も一般的です。また、企業の営業車やフリート車両にブランドロゴや広告を施し、動く広告塔として活用する「ブランドプロモーションや広告」にも非常に有効です。元の塗装を紫外線、小石、擦り傷などから守る「塗装保護」の目的でも使用されます。さらに、経年劣化で色褪せたり、小さな傷がついたりした塗装を、再塗装することなくリフレッシュする「修復やリフレッシュ」にも役立ちます。イベント期間中だけ外観を変えたい場合や、将来の売却時に元の塗装の状態を保ちたい場合など、「一時的な変更」にも適しています。

関連技術としては、フィルム自体の素材に関する「材料科学」が重要です。主にポリ塩化ビニル(PVC)やポリウレタン(PPFの場合)が用いられ、接着剤の配合や、気泡の発生を防ぐためのエア抜きチャネル技術などが進化しています。フィルムの製造方法には、カレンダー方式とキャスト方式があり、キャスト方式のフィルムはより薄く、伸縮性に富み、複雑な曲面への追従性に優れています。施工時には、スキージ、ヒートガン、専用ナイフ、表面洗浄剤といった「施工ツール」が不可欠です。カスタムグラフィックを制作する際には、大判プリンターやUVインクを用いた「デジタル印刷技術」が活用されます。また、デザインの正確なカットや車両への適合性を高めるために「CAD/CAMソフトウェア」も利用されています。特にPPFでは、微細な傷が熱によって自己修復する「自己修復性」を持つ製品も開発されています。