❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

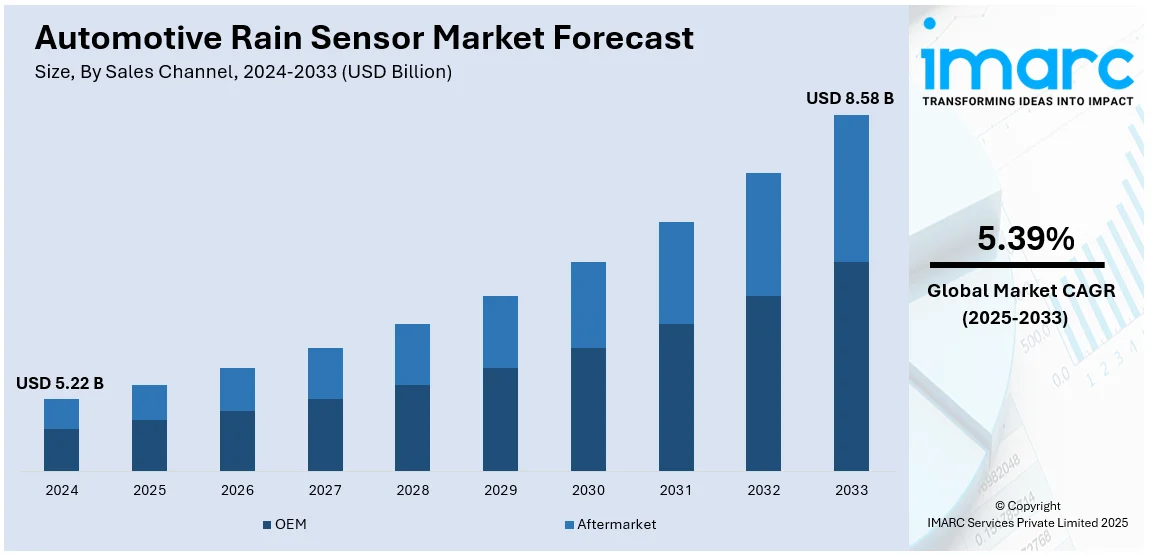

世界の自動車用レインセンサー市場は、2024年に52.2億ドルの規模に達し、2033年までに85.8億ドルへ成長すると予測されており、2025年から2033年の年平均成長率(CAGR)は5.39%です。2024年現在、欧州が市場の38.9%以上を占め、主導的な地位にあります。

この市場の成長を牽引する主な要因は多岐にわたります。センサー技術の急速な進歩、先進運転支援システム(ADAS)の需要増加、車両安全規制の強化、電気自動車(EV)への関心の高まり、自動運転技術への注力、スマート交通インフラの発展、費用対効果の高いセンサーソリューションの登場、コネクテッドカーとの統合、環境持続可能性への取り組み、先進製造技術、そして継続的な研究開発投資が挙げられます。特に、車両性能と安全性を向上させるセンサー技術の進化は、市場拡大の主要な原動力となっています。

市場の主要トレンドとしては、まず車両安全とADAS統合への重視が挙げられます。雨、雪、霧などの悪天候時において、レインセンサーはワイパーを自動で適切な速度で作動させ、ドライバーの視界を確保し、事故防止に大きく貢献します。ADASの普及に伴い、レインセンサーは安全機能スイートの不可欠な一部となり、現代の車両での採用がさらに進むと見込まれています。CRISILの予測では、2028年度までにADAS機能を搭載した乗用車販売の55~60%をSUVが占めるとしています。

次に、利便性と快適性に対する消費者の需要の高まりも市場を後押ししています。ドライバーは手動でワイパーを操作する代わりに、レインセンサーに任せることで、特に急な天候変化時にも即座にワイパー速度が調整される利便性を享受できます。米国環境保護庁のデータによると、世界の降水量は増加傾向にあり、自動車メーカーは顧客の好みに応えるため、中級から高級車モデルにレインセンサーを搭載する動きを加速させています。

さらに、世界各国の政府規制と安全基準が、自動車用レインセンサーの採用を強く促進しています。多くの地域で、特定の安全基準を満たすためにレインセンサーの搭載が義務付けられており、雨天時の視界不良による事故を減らすことを目的としています。世界保健機関(WHO)によると、年間約119万人が交通事故で死亡しており、この統計もメーカーに安全基準を満たす車両開発を促す要因となっています。政府のインセンティブやロードセーフティ推進策も、レインセンサーの統合を後押ししています。

地域別では、米国が重要な市場として際立っています。これは、自動運転車および半自動運転車の成長、EVやハイブリッド車の需要増加、AIや機械学習技術の急速な発展、スマートシティおよびコネクテッドカーエコシステムのインフラ整備が進んでいるためです。

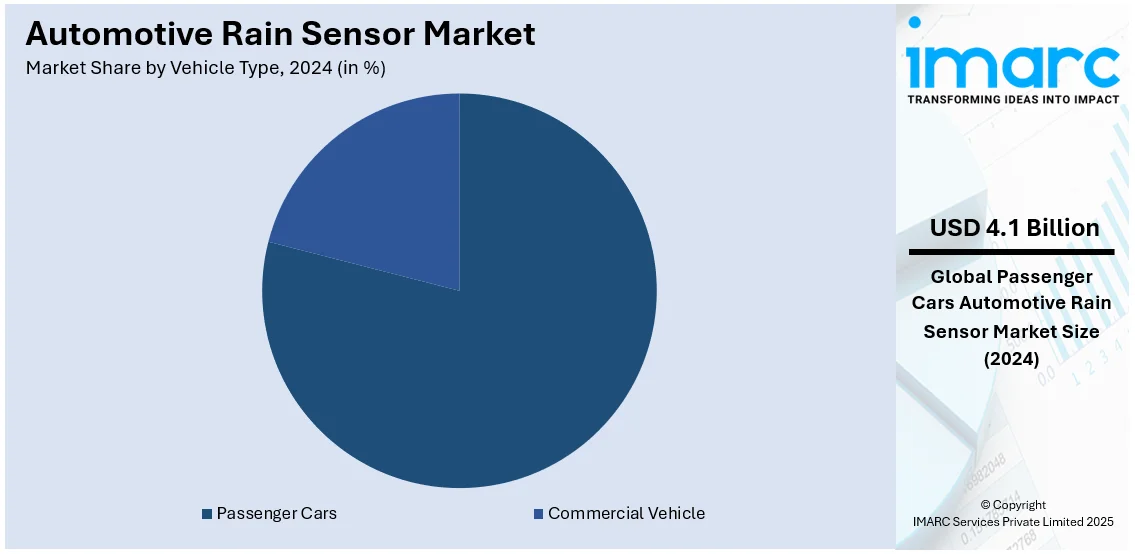

市場は車種別と販売チャネル別に分類されますが、車種別では乗用車が2024年に約78.7%を占める最大のセグメントです。ADASを搭載したプレミアムおよび高級乗用車の購入傾向、都市化の進展、所得向上による乗用車購入者の増加が、乗用車セグメントにおけるレインセンサー市場の成長に寄与しています。特に、悪天候時の運転視界確保は都市部で重要視されており、安全と快適性の機能としてレインセンサーの需要が高まっています。

具体的な動きとして、2024年11月19日には、onsemiが同社のHyperluxセンサーがスバルの次世代AIベースのEyeSightシステムに採用されたと発表しました。これは、ドライバー監視と物体検出の精度を向上させ、ADAS機能を強化するもので、先進的な自動車センサーの需要増を象徴する事例です。

自動車用レインセンサー市場は、都市通勤者の高度な運転体験への要求、車両安全性の重視、および世界的な規制強化を背景に成長しています。これらのセンサーは、悪天候時の視認性を向上させ、雨や雪による視界不良が原因の事故リスクを低減するため、重要な技術とされています。消費者の安全機能への意識の高まりや、運転支援システム(ADAS)搭載車両への強い嗜好も市場を牽引しています。

販売チャネル別では、2024年にはOEM(自動車メーカーによる新車への搭載)が市場の約62.5%を占め、主導的な地位にあります。自動車メーカーは、安全基準を満たし、市場での優位性を保つため、レインセンサーを車両に統合しています。消費者が最先端の安全技術を求める傾向も、OEMレインセンサーの需要を押し上げています。

地域別分析では、2024年に欧州が38.9%と最大の市場シェアを占めました。欧州では、年間を通じて多様な気象条件(頻繁な雨、雪、霧など)に見舞われるため、悪天候時の最適な視認性を確保するための信頼性の高いレインセンサーが強く求められています。また、欧州の厳格な規制と安全基準が、自動車メーカーにレインセンサーを含む先進安全技術の統合を促しています。ADASを搭載したプレミアム・ハイエンド車両への消費者の傾倒も、これらのセンサーが標準またはオプション機能として含まれることが多いため、需要をさらに高めています。車両所有台数の増加も要因であり、2023年には27加盟国で約1060万台の新車が登録され、前年比14%増となりました。

米国を含む北米市場では、車両安全技術への投資増加がレインセンサーの採用を促進しています。報告によると、2026年までに米国で販売される新車の60%以上が何らかのADASを搭載する見込みです。道路安全の重要性に対する意識の高まりと、安全機能の義務化を求める規制基準が、レインセンサーの統合を加速させています。

アジア太平洋地域では、自動車産業への投資増加がレインセンサーの普及を後押ししています。インドでは、2000年4月から2023年12月までに自動車産業が累計356.5億ドルを超える海外直接投資(FDI)を獲得しました。この地域では、安全性と快適性を高めるための革新的な車両技術の開発に注力しており、中間層の拡大、可処分所得の増加、先進車両への需要の高まりが、レインセンサーの採用を加速させています。

ラテンアメリカ市場では、人口の可処分所得の増加が乗用車の普及を牽引しており、これがレインセンサーを含む先進安全機能を備えた車両への需要を高めています。例えば、ラテンアメリカの総可処分所得は、2021年から2040年にかけて実質で約60%増加すると予測されています。この地域では、道路状況が予測不能で豪雨が多いことが多く、自動ワイパー作動による最適な視認性確保は、快適性と安全性を重視する消費者にとって魅力的な機能となっています。

中東およびアフリカ地域では、悪天候時の視認性向上と道路安全の必要性が高まっていることが、レインセンサーの採用を促進しています。報告によると、2023年の道路死亡事故は352件で、2022年から3%増加しており、悪天候時の視界不良による事故が懸念されています。車両メーカーは、ドライバーの視認性と安全性を高めるため、レインセンサーの統合に一層注力しています。

自動車用レインセンサー市場は、予測不可能な天候下での事故防止と運転条件改善に貢献する安全機能への注目の高まりにより、急速な成長を遂げています。この技術は、車両の安全性を向上させる上で重要な役割を果たしています。

市場を牽引する主要企業は、製品ポートフォリオの多様化と強化のため、研究開発に多額の投資を行っています。これには、新製品の投入、提携、M&A、投資拡大、コラボレーションといった戦略的展開が含まれ、世界市場での存在感を高めています。業界は、変化する市場ダイナミクスに対応するため、費用対効果の高いソリューションに注力しており、運用コストを抑えるために現地生産施設の設立を進めています。これにより、顧客への利便性が向上し、セクター全体の成長が促進されています。また、主要企業はR&Dを通じて需要を喚起し、ヘッドランプ、リアコンビネーションランプ、車体照明などの特殊な車両製品を開発し、卸売業者、修理工場、OEMに革新的なソリューションを提供しています。

競争環境においては、主要企業は光学式や静電容量式といった高精度センサー技術の開発に注力し、雨滴検知の精度向上を図っています。これらのセンサーは、より広範な先進運転支援システム(ADAS)や自動運転プラットフォームに統合され、安全性と利便性に対する高まる需要に応えています。さらに、自動車メーカーや技術プロバイダーとの戦略的パートナーシップ、製品革新、コラボレーションを通じて、グローバルな展開を拡大し、次世代車両との互換性を確保しています。性能を損なうことなく、環境に配慮した費用対効果の高いソリューションを提供するため、製品ラインナップの強化も進められています。市場の主要企業には、ams-OSRAM AG、Casco Logistics GmbH、Denso Corporation、Ford Motor Company、HELLA GmbH & Co. KGaA、Leopold Kostal GmbH & Co. KG、Semiconductor Components Industries LLCなどが挙げられます。

最近の動向として、2025年1月にはTata MotorsがAIと先進技術を統合し、事故前予防、衝突管理、事故後サポートに焦点を当てた車両安全性を強化すると発表しました。レーダーとカメラの組み合わせにより、霧や雨を含む様々な条件下で最適な性能を確保し、自動車用レインセンサーの採用を強調しています。2024年12月には、AnsysとSony Semiconductor Solutionsが提携し、自動運転車(AV)およびADAS向けのシナリオベースの知覚テストを進めています。これにより、様々な天候や照明条件下でのレインセンサーやその他のセンサーシステムの検証が強化され、AnsysのAVxcelerate SensorsとSonyのHDRイメージセンサーモデルを活用して、雨、雪、霧のシナリオでの車両性能シミュレーションとテストが可能になり、実車テストが大幅に加速し、AVの安全性検証が向上します。

2024年10月、Volkswagen Indiaはレインセンシングワイパーを含む先進技術を搭載したVirtus GT Plus SportおよびGT Lineを発表しました。2024年9月には、Hyundaiがレベル2 ADASやレインセンシングワイパーなどの主要アップグレードを含む、安全機能が強化されたAlcazarの改良版を公開しました。2024年5月、チェコ共和国のValeo Rakovníkは、超音波センサーや自動車用レインセンサーなどの主要部品の生産を通じて、より安全なモビリティの進歩を推進していると報じられました。2024年1月、Tata Motorsはレインセンシングワイパー、自動ヘッドライト、360°パーキングカメラなどの先進安全技術を搭載したミッドサイズ電気SUV、Punch EVを発表し、スマートで環境に優しい車両への高まる消費者需要に応えています。

本レポートは、2019年から2033年までの自動車用レインセンサー市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、ステークホルダーが競争環境を理解し、主要企業の現在の市場での位置を把握するための洞察を提供します。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の車載用レインセンサー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の車載用レインセンサー市場の展望

5.1 過去および現在の市場トレンド (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の車載用レインセンサー市場 – 車種別内訳

6.1 乗用車

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 商用車

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 車種別の魅力的な投資提案

7 世界の車載用レインセンサー市場 – 販売チャネル別内訳

7.1 OEM

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 アフターマーケット

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 販売チャネル別の魅力的な投資提案

8 世界の車載用レインセンサー市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場トレンド (2019-2024年)

8.1.1.3 車種別市場内訳

8.1.1.4 販売チャネル別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033年)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場トレンド (2019-2024年)

8.1.2.3 車種別市場内訳

8.1.2.4 販売チャネル別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033年)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場トレンド (2019-2024年)

8.2.1.3 車種別市場内訳

8.2.1.4 販売チャネル別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033年)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場トレンド (2019-2024年)

8.2.2.3 車種別市場内訳

8.2.2.4 販売チャネル別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033年)

8.2.3 イギリス

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場トレンド (2019-2024年)

8.2.3.3 車種別市場内訳

8.2.3.4 販売チャネル別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033年)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場トレンド (2019-2024年)

8.2.4.3 車種別市場内訳

8.2.4.4 販売チャネル別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033年)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場トレンド (2019-2024年)

8.2.5.3 車種別市場内訳

8.2.5.4 販売チャネル別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033年)

8.2.6 その他

8.2.6.1 過去および現在の市場トレンド (2019-2024年)

8.2.6.2 市場予測 (2025-2033年)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場トレンド (2019-2024年)

8.3.1.3 車種別市場内訳

8.3.1.4 販売チャネル別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033年)

8.3.2 日本

8.3.2.1 市場推進要因

8.3.2.2 過去および現在の市場トレンド (2019-2024年)

8.3.2.3 車種別市場内訳

8.3.2.4 販売チャネル別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033年)

8.3.3 インド

8.3.3.1 市場推進要因

8.3.3.2 過去および現在の市場トレンド (2019-2024年)

8.3.3.3 車種別市場内訳

8.3.3.4 販売チャネル別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033年)

8.3.4 韓国

8.3.4.1 市場推進要因

8.3.4.2 過去および現在の市場トレンド (2019-2024年)

8.3.4.3 車種別市場内訳

8.3.4.4 販売チャネル別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033年)

8.3.5 オーストラリア

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場動向 (2019-2024年)

8.3.5.3 車両タイプ別市場内訳

8.3.5.4 販売チャネル別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033年)

8.3.6 インドネシア

8.3.6.1 市場促進要因

8.3.6.2 過去および現在の市場動向 (2019-2024年)

8.3.6.3 車両タイプ別市場内訳

8.3.6.4 販売チャネル別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033年)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024年)

8.3.7.2 市場予測 (2025-2033年)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場動向 (2019-2024年)

8.4.1.3 車両タイプ別市場内訳

8.4.1.4 販売チャネル別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033年)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場動向 (2019-2024年)

8.4.2.3 車両タイプ別市場内訳

8.4.2.4 販売チャネル別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033年)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024年)

8.4.3.2 市場予測 (2025-2033年)

8.5 中東およびアフリカ

8.5.1 市場促進要因

8.5.2 過去および現在の市場動向 (2019-2024年)

8.5.3 車両タイプ別市場内訳

8.5.4 販売チャネル別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033年)

8.6 地域別魅力的な投資提案

9 世界の車載用レインセンサー市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレーヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 ams-OSRAM AG

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 財務状況

10.1.5 SWOT分析

10.1.6 主要なニュースとイベント

10.2 Casco Logistics GmbH

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 株式会社デンソー

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 財務状況

10.3.5 SWOT分析

10.3.6 主要なニュースとイベント

10.4 フォード・モーター・カンパニー

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 財務状況

10.4.5 SWOT分析

10.4.6 主要なニュースとイベント

10.5 HELLA GmbH & Co. KGaA (フォルシアSE)

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 財務状況

10.5.5 SWOT分析

10.5.6 主要なニュースとイベント

10.6 Leopold Kostal GmbH & Co. KG

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要なニュースとイベント

10.7 Semiconductor Components Industries LLC

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 財務状況

10.7.5 SWOT分析

10.7.6 主要なニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

11 世界の車載用レインセンサー市場 – 業界分析

11.1 促進要因、抑制要因、機会

11.1.1 概要

11.1.2 促進要因

11.1.3 抑制要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターの5フォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

自動車用レインセンサーは、車両のフロントガラスに降る雨滴を検知し、ワイパーの作動を自動的に制御するための装置です。これにより、ドライバーは雨量に応じて手動でワイパーを操作する手間が省け、運転への集中力を高めることができます。主に光学式が採用されており、フロントガラスの内側に取り付けられたセンサーユニットから赤外線を照射し、その反射光の変化を検出する原理に基づいています。雨滴がない状態では、赤外線はフロントガラスの表面で全反射され、センサー内部の受光素子に戻ります。しかし、雨滴が付着すると、赤外線の一部が雨滴によって散乱または屈折し、受光素子に戻る光量が減少します。この光量の変化を検知することで、雨の有無やその強度を判断しています。

レインセンサーの主な種類としては、前述の光学式が最も一般的です。これは、発光ダイオード(LED)とフォトダイオード(受光素子)を組み合わせたもので、フロントガラスと空気の屈折率の違いを利用した全反射の原理を応用しています。一部には静電容量の変化を利用する方式も存在しますが、自動車のワイパー制御においては光学式が主流となっています。

この技術の主な用途は、ワイパーの自動制御です。雨の降り始めを検知して自動的にワイパーを作動させ、雨量が増えればワイパーの速度を段階的に速め、雨が止むと自動的に停止させます。これにより、常に最適な視界を確保します。また、レインセンサーは他の機能と連携して利用されることも多く、例えば、雨を検知した際に自動的にヘッドライトを点灯させる機能や、開いている窓やサンルーフを自動的に閉じる機能などに応用されています。これは、車両の快適性向上だけでなく、セキュリティや車両保護の観点からも重要な役割を果たします。

関連技術としては、まず光センサーが挙げられます。レインセンサーと一体化され、周囲の明るさに応じてヘッドライトを自動点灯・消灯させるオートライト機能を提供します。また、先進運転支援システム(ADAS)の一部として、カメラシステムが雨滴を検知する機能を持つこともあります。これは専用のレインセンサーを補完、あるいは代替する形で利用されることがあります。さらに、フロントガラスの曇りや凍結を防ぐための熱線入りガラスや、撥水コーティング技術もレインセンサーの性能に影響を与える要素です。これらの技術は、センサーが常に正確に機能するための環境を整える役割を担っています。レインセンサーは、現代の自動車における安全性と快適性を高める上で不可欠な技術の一つと言えるでしょう。