❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

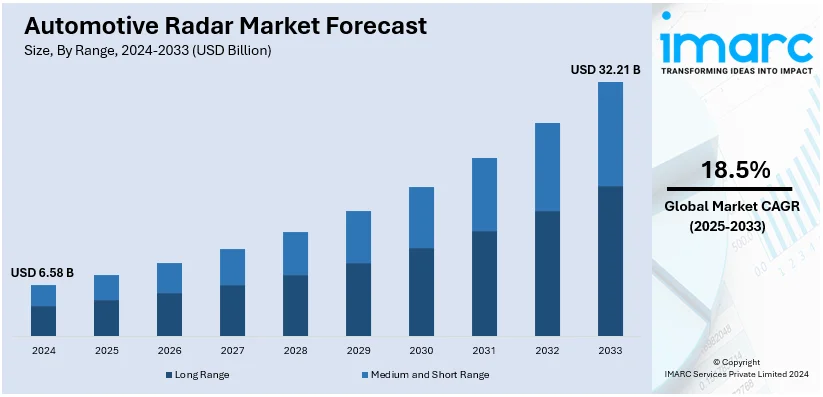

世界の自動車用レーダー市場は急速な成長を遂げており、2025年には65.8億ドルと評価され、2034年には322.1億ドルに達すると予測されています。これは2026年から2034年にかけて年平均成長率(CAGR)18.5%という高い伸び率を示します。特にアジア太平洋地域は、2024年に市場シェアの54.9%以上を占める最大の市場であり、車両生産台数の増加、先進安全システムの導入拡大、政府による規制強化、そしてレーダーセンサー技術の継続的な進歩がその成長を強力に牽引しています。

市場成長の主要な推進力の一つは、世界中の政府機関や規制当局が交通事故削減のためにより厳格な安全基準を施行していることです。WHOの報告によれば年間約119万人が交通事故で命を落としており、これを受け、衝突回避システムや自動緊急ブレーキ(AEB)、前方衝突警告(FCW)システムなど、レーダーセンサーに依存する機能の車両への義務化が進んでいます。また、先進運転支援システム(ADAS)の需要増加も不可欠な要素です。レーダーベースのアダプティブクルーズコントロール(ACC)は先行車との安全な車間距離を自動調整し、衝突警告システムは潜在的な衝突を検知してドライバーに警告します。PARTS調査では、2023年モデルの14のADAS機能のうち10が50%以上の普及率を達成しており、自動車業界の積極的な導入姿勢が伺えます。

自律走行車および半自律走行車の開発も、自動車用レーダーシステムの需要を大きく促進しています。レーダーは、自律走行に不可欠な信頼性の高い物体検知、速度測定、距離計算機能を提供します。さらに、レーダー技術の継続的な革新が、市場拡大の重要な要因となっています。これらの技術進歩により、レーダーシステムの性能は向上し、精度、検出範囲が強化され、同時にサイズとコストが削減されています。これにより、レーダーシステムは手頃な価格帯から高級車まで幅広い車両への統合が実現し、市場範囲を拡大しています。例えば、テキサス・インスツルメンツ(TI)はCES 2024で、衛星レーダーアーキテクチャ向け初の77GHzミリ波レーダーセンサー「AWR2544」を発表しました。このセンサーは検出範囲を200メートル以上に拡大し、センサーサイズを最大30%削減することで、ADASの意思決定能力を大幅に向上させます。

レーダー技術における具体的な進歩としては、検出範囲と解像度の大幅な向上が挙げられます。高周波数のレーダーシステム、特に77GHz帯のシステムは、より優れた検出範囲と解像度を提供し、物体の精密な検知と追跡を可能にします。IEEEによると、77GHz周波数のレーダーシステムはその強化された性能により標準化が進んでいます。これにより、自動車用レーダーシステムはより遠距離の物体を高い精度で検知・識別できるようになり、様々なアプリケーションでの有効性が向上しています。さらに、高度なレーダー信号処理アルゴリズムと機械学習技術により、車両、歩行者、自転車など異なる種類の物体を正確に分類する能力を獲得し、世界的な採用を加速させています。

IMARC Groupの分析によると、自動車用レーダー市場は検出範囲、車両タイプ、アプリケーションに基づいて細分化されています。検出範囲別では、中・短距離レーダーが2024年に57.6%の市場シェアを占め、市場を牽引しています。これらのレーダーシステムは、ブラインドスポット検知、車線変更支援、駐車支援、後方交差交通警報など、車両の近接領域における様々な安全・運転支援機能を実現するために不可欠な役割を果たします。特に都市部の交通や狭い駐車状況で、即座の危険認識が重要となる場面でその能力を発揮します。技術の進歩により、中・短距離レーダーシステムはより小型化、高精度化、コスト効率化が進み、あらゆる価格帯の車両への統合が促進されています。新車への安全機能義務化を推進する規制枠組みも、その採用をさらに後押ししています。車両タイプ別では、乗用車が最大のセグメントを構成しており、その需要が市場全体の成長に大きく寄与しています。

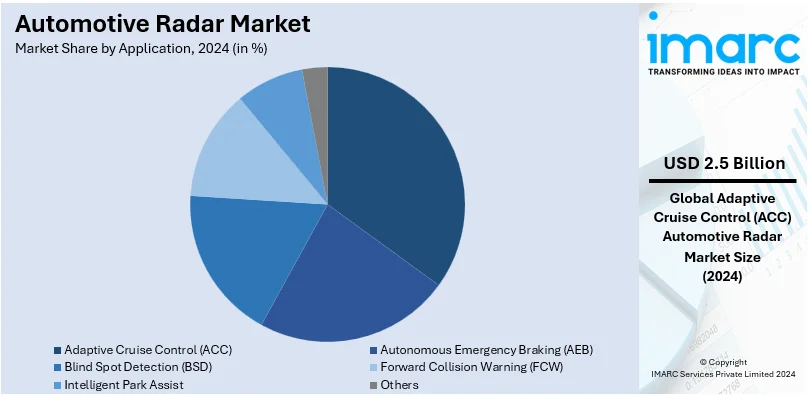

自動車用レーダー市場は、先進運転支援システム(ADAS)と安全技術の普及により急速に拡大しています。2024年には乗用車が市場の72.4%を占め、アダプティブクルーズコントロール(ACC)、自動緊急ブレーキ(AEB)、死角検出などの機能が不可欠となっています。特に、衝突回避システムの義務化やレーダー技術の測距・精度・小型化の進歩が市場成長を牽引。悪天候下での信頼性も高く、運転体験向上と安全性確保のため、自動車メーカーにとってレーダー統合は最優先事項です。アプリケーション別では、ACCが2024年に市場シェアの37.7%を占め、最大のセグメントです。ACCは車両の安全と運転快適性を高め、速度自動調整による安全距離維持やドライバー疲労軽減への貢献が、現代の自動車安全システムの要石となっています。

地域別では、アジア太平洋地域が2024年に市場シェアの54.9%を占め、最大の市場です。活況な自動車産業、ADAS採用増加、政府の安全促進政策が牽引力となり、中国、日本、韓国が主要国として車両生産、技術進歩、自動運転投資を活発化させています。スマート交通システム開発への注力も、この地域をレーダー革新のハブとし、市場リーダーシップを確保しています。

北米市場では、米国が地域全体の89.80%を占めます。米国の市場は規制と技術進歩で進化しており、NHTSAは2029年以降の新車に低照度歩行者検出を含む先進AEBシステムを義務化し、レーダー技術の革新を促進。AEBは歩行者衝突リスクを25-27%削減します。2023年には米国で100万台以上のEVが販売され、ADAS搭載車両でのレーダー採用が増加しています。

欧州市場も規制とADAS技術で拡大。ドイツは最大の市場で、2023年には販売車両の50%がレーダー搭載ADASを備えていました。EUの「Vision Zero」は2050年までに道路死亡事故ゼロを目指し、AEBなどの安全機能を義務化。BoschやContinentalなどの大手企業が技術革新を主導し、安全性の向上に貢献しています。

アジア太平洋地域の市場は、車両の先進安全機能需要と電動モビリティへの注目により急速に成長。中国は2060年カーボンニュートラル目標に向けレーダー開発を加速し、2023年には中国で810万台以上のEVが販売され、レーダーシステム販売を大幅に増加させました。国内企業と国際企業が市場シェアを競い、インフラ投資と研究開発奨励策が市場を形成しています。

ラテンアメリカ市場も、先進安全システムの採用増加と車両販売の増加により着実に成長。2023年には350万台以上の車両が販売され、中級から高級車セグメントで顕著な成長が見られました。

自動車用レーダー市場は、ADAS(先進運転支援システム)の普及とEV(電気自動車)への移行を背景に、世界的に急速な成長を遂げている。

ラテンアメリカでは、自動車メーカーが安全基準のグローバル化を重視する中、ブラジル、メキシコ、アルゼンチンが市場を牽引。特にブラジルとメキシコではEV開発への圧力が強まり、政府のグリーン移行支援策と相まってレーダーシステム需要が増加している。DensoやValeoといった既存企業に加え、現地メーカーとグローバルリーダー間の新たな提携が形成され、地域でのレーダー生産とイノベーションが強化され、市場拡大を促進している。

中東およびアフリカ地域でも、ADASへの支出増加とEVシフトにより市場は急速に拡大。特にアラブ首長国連邦(UAE)では、企業主導の取り組みが活発で、2024年10月にはAramex、Majid Al Futtaim、Unileverを含む17社が「Road2.0 powered by UACA」宣言に署名。これにより2030年までに最大6,000台、2040年までに20,000台のゼロエミッション車導入を目指し、堅牢なEVエコシステムを構築する。UAEの「Net Zero by 2050」戦略的イニシアチブによる政府支援もこの傾向を後押しし、中東は自動車用レーダーシステムの重要な新興市場であり続ける見込みだ。

競争環境は活発で激しく、多数の主要企業が市場シェアを争っている。各社は市場での地位強化のため、提携、パートナーシップ、M&Aを積極的に行い、未開拓市場での競争優位を確保するため生産能力の強化と施設拡張に注力している。また、ADASや自動運転用途向けに、より優れた性能と精度を提供する強化されたセンサーを投入。生産コストを削減しつつ高性能な小型レーダーを開発するための研究開発(R&D)投資も活発である。2024年9月にはBoschが、KTMの2025年モデル向けに、アダプティブクルーズコントロール(Stop & Go)、グループライドアシスタンス、緊急ブレーキアシスタンスなど、モーターサイクル安全・快適性向上に焦点を当てた6つのレーダー支援システムを発表した。

最近の動向としては、2025年1月にBitsensingとNXP Semiconductorsが自動車、スマートシティ、ロボティクス、ヘルスケア向けレーダーソリューション開発に関するMoUを締結。2024年12月にはInfineon Technologiesが、強化された信号対雑音比(SNR)と最大380mの検出距離を持つ先進4DおよびHDイメージングレーダーシステム向けMMIC「RASIC CTRX8191F」を発表した。2024年10月にはKeysight TechnologiesとAnalog DevicesがADAS強化のための自動車用ギガビットマルチメディアシリアルリンク(GMSL2)デバイス向けテストソリューション開発で提携。2023年9月にはMercedes-Benzが米国でレベル3自動運転技術「Drive Pilot」を導入し、後方カメラ、LiDAR、路面湿潤センサー、緊急車両検出用マイクなどの先進安全機能を統合した。2023年1月にはContinentalとエッジAI半導体企業Ambarellaが、自動運転システム向けのスケーラブルなAI駆動型ソフトウェア・ハードウェアソリューション開発で提携している。

本レポートは、2020年から2034年までの自動車用レーダー市場の包括的な定量分析を提供し、市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスを網羅する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境を理解するための洞察を提供する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の車載レーダー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 範囲別市場内訳

6.1 長距離

6.1.1 市場トレンド

6.1.2 市場予測

6.2 中・短距離

6.2.1 市場トレンド

6.2.2 市場予測

7 車種別市場内訳

7.1 乗用車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 商用車

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 アダプティブクルーズコントロール (ACC)

8.1.1 市場トレンド

8.1.2 市場予測

8.2 自動緊急ブレーキ (AEB)

8.2.1 市場トレンド

8.2.2 市場予測

8.3 死角検知 (BSD)

8.3.1 市場トレンド

8.3.2 市場予測

8.4 前方衝突警報 (FCW)

8.4.1 市場トレンド

8.4.2 市場予測

8.5 インテリジェントパークアシスト

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 アナログ・デバイセズ社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アプティブ社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.3 オートリブ社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 コンチネンタルAG

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 デンソー株式会社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ヘラGmbH & Co. KGaA

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.7 インフィニオン・テクノロジーズAG

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 NXPセミコンダクターズ

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 ロバート・ボッシュGmbH

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 テキサス・インスツルメンツ社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ヴァレオ

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 ZFフリードリヒスハーフェンAG

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

図のリスト

図1:世界の自動車用レーダー市場:主要な推進要因と課題

図2:世界の自動車用レーダー市場:販売額(10億米ドル)、2020-2025年

図3:世界の自動車用レーダー市場予測:販売額(10億米ドル)、2026-2034年

図4:世界の自動車用レーダー市場:レンジ別内訳(%)、2025年

図5:世界の自動車用レーダー市場:車種別内訳(%)、2025年

図6:世界の自動車用レーダー市場:用途別内訳(%)、2025年

図7:世界の自動車用レーダー市場:地域別内訳(%)、2025年

図8:世界の自動車用レーダー(長距離)市場:販売額(百万米ドル)、2020年および2025年

図9:世界の自動車用レーダー(長距離)市場予測:販売額(百万米ドル)、2026-2034年

図10:世界の自動車用レーダー(中・短距離)市場:販売額(百万米ドル)、2020年および2025年

図11:世界の自動車用レーダー(中・短距離)市場予測:販売額(百万米ドル)、2026-2034年

図12: 世界: 車載レーダー (乗用車) 市場: 販売額 (百万米ドル), 2020年および2025年

図13: 世界: 車載レーダー (乗用車) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図14: 世界: 車載レーダー (商用車) 市場: 販売額 (百万米ドル), 2020年および2025年

図15: 世界: 車載レーダー (商用車) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図16: 世界: 車載レーダー (アダプティブクルーズコントロール-ACC) 市場: 販売額 (百万米ドル), 2020年および2025年

図17: 世界: 車載レーダー (アダプティブクルーズコントロール-ACC) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図18: 世界: 車載レーダー (自動緊急ブレーキ-AEB) 市場: 販売額 (百万米ドル), 2020年および2025年

図19: 世界: 車載レーダー (自動緊急ブレーキ-AEB) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図20: 世界: 車載レーダー (死角検知-BSD) 市場: 販売額 (百万米ドル), 2020年および2025年

図21: 世界: 車載レーダー (死角検知-BSD) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図22: 世界: 車載レーダー (前方衝突警報-FCW) 市場: 販売額 (百万米ドル), 2020年および2025年

図23: 世界: 車載レーダー (前方衝突警報-FCW) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図24: 世界: 車載レーダー (インテリジェントパークアシスト) 市場: 販売額 (百万米ドル), 2020年および2025年

図25: 世界: 車載レーダー (インテリジェントパークアシスト) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図26: 世界: 車載レーダー (その他の用途) 市場: 販売額 (百万米ドル), 2020年および2025年

図27: 世界: 車載レーダー (その他の用途) 市場予測: 販売額 (百万米ドル), 2026年~2034年

図28: 北米: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図29: 北米: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図30: 米国: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図31: 米国: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図32: カナダ: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図33: カナダ: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図34: アジア太平洋: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図35: アジア太平洋: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図36: 中国: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図37: 中国: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図38: 日本: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図39: 日本: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図40: インド: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図41: インド: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図42: 韓国: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図43: 韓国: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図44: オーストラリア: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図45: オーストラリア: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図46: インドネシア: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図47: インドネシア: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図48: その他: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図49: その他: 車載レーダー市場予測: 販売額 (百万米ドル), 2026年~2034年

図50: 欧州: 車載レーダー市場: 販売額 (百万米ドル), 2020年および2025年

図51:欧州:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図52:ドイツ:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図53:ドイツ:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図54:フランス:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図55:フランス:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図56:英国:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図57:英国:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図58:イタリア:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図59:イタリア:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図60:スペイン:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図61:スペイン:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図62:ロシア:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図63:ロシア:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図64:その他:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図65:その他:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図66:ラテンアメリカ:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図67:ラテンアメリカ:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図68:ブラジル:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図69:ブラジル:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図70:メキシコ:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図71:メキシコ:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図72:その他:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図73:その他:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図74:中東・アフリカ:車載レーダー市場:販売額(百万米ドル)、2020年および2025年

図75:中東・アフリカ:車載レーダー市場:国別内訳(%)、2025年

図76:中東・アフリカ:車載レーダー市場予測:販売額(百万米ドル)、2026年~2034年

図77:世界の車載レーダー産業:SWOT分析

図78:世界の車載レーダー産業:バリューチェーン分析

図79:世界の車載レーダー産業:ポーターのファイブフォース分析

自動車用レーダーは、車両の周囲の状況を電波を用いて検知するセンサーシステムです。主に、前方や後方、側方にある物体までの距離、相対速度、そして角度を高精度に測定することを目的としています。電波を発射し、物体に反射して戻ってくる電波を受信することで、その時間差や周波数変化を解析し、物体の位置や動きを把握します。これは、先進運転支援システム(ADAS)や自動運転技術において、車両の「目」として非常に重要な役割を担っています。

種類としては、使用される周波数帯によって大きく分けられます。かつては24GHz帯のレーダーも使われていましたが、現在ではより高分解能で広範囲をカバーできる77GHz帯のレーダーが主流となっています。77GHz帯レーダーは、その検知距離に応じて、長距離レーダー(LRR)、中距離レーダー(MRR)、短距離レーダー(SRR)に分類されます。長距離レーダーは主に車両前方監視に用いられ、中距離レーダーは側方や後方の監視に、短距離レーダーは近距離の障害物検知や駐車支援などに利用されます。また、電波の変調方式では、FMCW(周波数変調連続波)方式が広く採用されており、これにより距離と速度を同時に高精度で測定することが可能です。

用途・応用例は多岐にわたります。代表的なものとして、先行車との車間距離を自動で維持するアダプティブクルーズコントロール(ACC)や、衝突の危険がある場合に警告を発し、自動でブレーキをかける衝突被害軽減ブレーキ(AEB)があります。また、死角にいる車両を検知して警告するブラインドスポットモニター(BSM)や、後退時に左右から接近する車両を検知する後側方接近車両警告(RCTA)、駐車時の障害物検知や自動駐車支援などにも活用されています。自動運転においては、周囲の環境認識、物体検出、追跡の基盤技術として不可欠です。

関連技術としては、まず他の車載センサーとの連携が挙げられます。カメラ、LiDAR(ライダー)、超音波センサーなどと組み合わせることで、それぞれのセンサーの弱点を補い合い、より堅牢な環境認識を実現するセンサーフュージョン技術が重要です。また、レーダーから得られた生データを処理し、ノイズを除去して正確な物体を検出・追跡するための高度な信号処理アルゴリズムや、MIMO(Multiple-Input Multiple-Output)技術を用いたアンテナ設計により、分解能や検知精度を向上させる技術も進化しています。さらに、AIや機械学習を活用して、検出した物体の種類をより正確に識別する研究も進められています。