❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

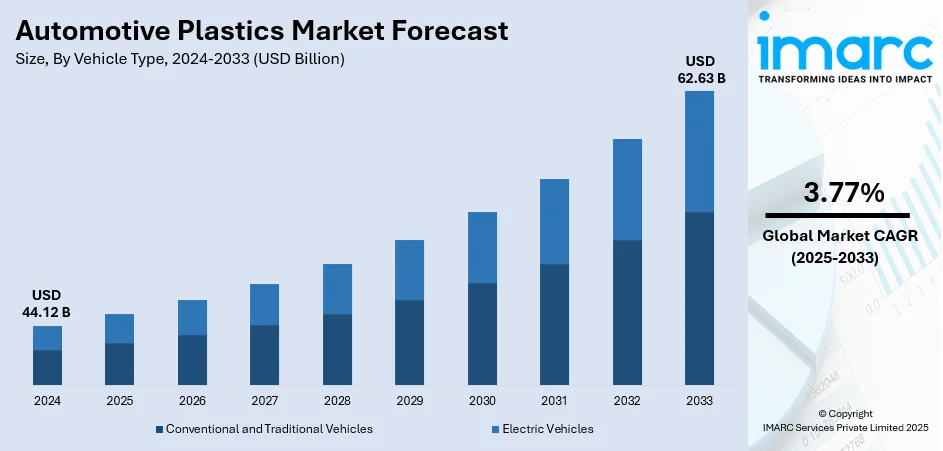

世界の自動車用プラスチック市場は、2024年に441.2億米ドルと評価され、2033年までに626.3億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.77%で成長する見込みです。2024年にはアジア太平洋地域が市場の48.1%を占め、強力な製造基盤、急速な工業化、自動車生産の増加により市場を牽引しています。この市場は、費用対効果の高い生産、技術革新、そして軽量で燃費効率の高い車両への需要の高まりから恩恵を受けています。

燃費効率と環境に優しい車両への需要増加が、プラスチックなどの軽量素材の採用を促進しています。プラスチックは車両重量を軽減することで燃費を向上させ、排出ガスを削減し、自動車メーカーが厳しい環境基準を遵守するのを支援するとともに、車両の性能と安全性を向上させます。さらに、材料科学の継続的な進歩により、自動車用プラスチックの機能が強化されています。強度、耐熱性、耐久性が向上した革新的な高性能プラスチックは、メーカーがより複雑で効率的、かつ環境に優しい部品を製造することを可能にし、様々な車両部品への先進素材の組み込みを促進します。また、プラスチックは金属などの従来の素材と比較して、材料費の削減、成形プロセスの簡素化、製造方法の迅速化といった顕著なコストメリットを提供し、自動車産業における大規模生産にとって魅力的な選択肢となっています。

米国は、材料科学の進歩により高性能プラスチックの採用が進んでおり、市場において重要なセグメントです。新しいポリマーや複合材料は、耐久性、耐熱性、強度を向上させ、メーカーがこれらの材料をより複雑な自動車設計に統合し、車両性能を向上させ、プラスチックの用途範囲を拡大することを可能にしています。さらに、米国における電気自動車(EV)生産の増加が、軽量化、バッテリー効率の向上、EV部品特有の要求を満たすために不可欠な先進プラスチックの需要を牽引しています。米国エネルギー情報局(EIA)によると、2024年の電気自動車販売台数は160万台に増加し、市場シェアは10%を超えました。このEV生産の増加は、自動車メーカーのより持続可能で効率的な車両製造への移行を後押ししています。

自動車用プラスチック市場の主なトレンドは以下の通りです。

1. **コーティングおよび接着技術の進歩:** コーティングおよび接着技術の改善は、自動車部品の性能と耐久性を向上させています。プラスチックと他の材料間の接着性を向上させる特殊なプライマーやコーティングの開発により、ポリプロピレンやポリカーボネートなど、より多様なプラスチック材料を車両生産に使用できるようになりました。これにより、塗料やコーティングとの強力な結合が保証され、以前は材料選択を制限していた課題が解決されます。例えば、2024年にAkzoNobelが自動車産業のOEMプラスチック部品向けに発売した2K溶剤系プライマーESP-950は、バンパーやロッカーパネルなどの部品に使用されるプラスチックの接着課題に対処し、生産効率を向上させます。

2. **電気自動車(EV)向け高性能材料の革新:** 特にEV向け先進材料の開発は、市場成長を推進する重要な要因です。これらの材料は、EV部品特有の要求を満たしながら、性能、耐久性、効率を向上させます。優れた耐熱性、寸法安定性、耐湿性を提供する樹脂やポリマーの改善は、EV部品の独自の要件を満たす上で不可欠です。例えば、SABICが2025年に非対称サービスフラップなどの大型EV部品向けに導入したポリフェニレンエーテル(PPE)ブレンドであるNORYL GTX LMX310樹脂は、優れた耐熱性、低い吸湿性、および強化されたコスト効率を提供し、SABICのBLUEHERO電化への取り組みに貢献しています。

3. **持続可能性と環境目標への注力:** 生産者が車両生産の環境負荷を削減することを目指す中、持続可能性と環境目標への注力が高まっており、自動車用プラスチック市場の成長を後押ししています。リサイクル可能で生分解性があり、自動車産業のカーボンフットプリントを削減するように設計されたプラスチックの開発に強い焦点が当てられています。例えば、2024年にはPolestarとMBA Polymers UKが提携し、EVの内装における使用済みリサイクルプラスチックの使用を強化しました。この協力には、95%以上のリサイクル含有量を含むMBA Polymers UKのABS 4125 ULポリマーの使用が含まれ、持続可能性目標を支援し、車両におけるリサイクルプラスチック使用に関するEU規制に合致しています。

市場は、車両タイプ、材料、および用途に基づいて分類されています。車両タイプ別では、従来の車両が83.7%のシェアを占め、その確立された存在感と広範な生産により市場を支配しています。これらの車両は、低コスト、効率性、および大規模なユーザーベースにより、世界の自動車市場の相当な部分を占めています。材料別では、ポリプロピレン(PP)が最大のセグメントを占めています。

自動車用プラスチック市場において、ポリプロピレン(PP)は軽量性、弾力性、耐薬品性、耐久性、強度といった優れた特性バランスにより、43.2%の市場シェアを占めています。PPは車両総重量の削減と燃費向上に貢献し、内装から外装まで多様な自動車部品に適用可能です。また、経済的で大量生産に適しており、高温や様々な環境条件に耐える能力、リサイクル可能性も、環境規制への対応と持続可能性目標に合致しています。

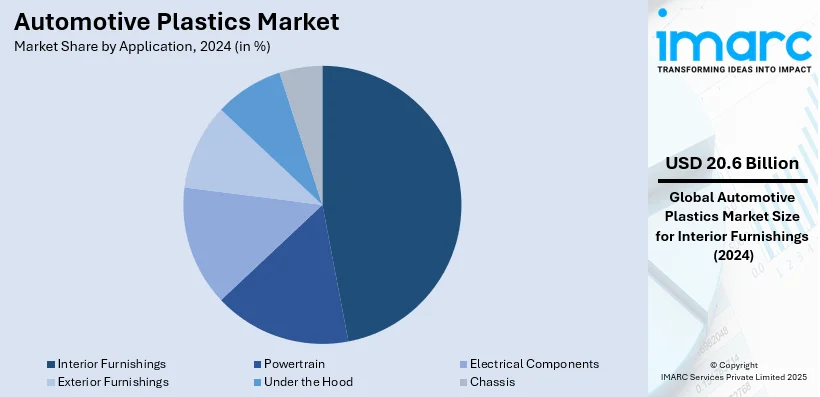

用途別では、内装品が46.7%と最大の市場シェアを占めています。内装用プラスチックは、柔軟性、耐久性、軽量性を提供し、運転体験と車両の美観を向上させます。複雑な形状やパーソナライズされたデザインを容易に実現できるほか、優れた遮音性、耐熱性、高級感のある仕上がりを提供します。快適性、スタイル、革新性を重視するユーザー需要の高まりと、環境に優しいリサイクル可能な素材への注力が、この分野でのプラスチック利用をさらに促進しています。

地域別では、アジア太平洋地域が48.1%の市場シェアでリードしています。これは、急速に拡大する自動車産業、堅固な製造基盤、経済的な生産能力によるものです。豊富な熟練労働力と自動車技術への多大な投資が、この地域を自動車製造の世界的な中心地として確立しています。EV生産の増加は高性能材料の需要を促進し、軽量・高燃費車へのユーザー嗜好も先進プラスチックの利用拡大を後押ししています。インドのEV産業は2026年まで年平均成長率36%で成長すると予測されており、持続可能性と環境目標への注力も、リサイクル可能で環境に優しいプラスチックの開発を促進しています。

北米市場では米国が80.70%のシェアを占め、軽量設計への注力により、高機能ポリマーが耐久性と軽量性を両立させ、厳しい燃費・排出ガス目標達成に貢献しています。EVへの移行も需要を加速させており、自動車メーカーはバッテリー性能向上と航続距離延長のための材料を求めています。2030年までに米国のEV台数は2640万台に達し、総車両の10%以上を占めると予測されています。また、洗練された内装デザインや統合されたインフォテインメントシステムへの関心が高まり、高級感と耐久性を兼ね備えた高性能熱可塑性樹脂やエンジニアリング樹脂の採用が進んでいます。企業責任と規制要件から、リサイクルおよびバイオベースプラスチックを用いた持続可能な製品開発も活発です。精密射出成形、樹脂トランスファー成形、積層造形といった高効率な製造方法が生産速度を向上させ、廃棄物を削減しています。

北米全体の自動車用プラスチック産業は、堅調な自動車製造業とポリマー生産技術の革新に影響を受けています。燃費効率の高い軽量車への需要増が、車両総重量を削減し燃費を向上させる先進プラスチック材料の採用を促しています。厳しい環境規制と持続可能・リサイクル可能な材料へのユーザーの選好も、環境に優しいプラスチックの利用を奨励しています。EV利用の急速な増加(2024年の米国EV産業は922.9億ドルと評価)も、高性能化のための特定の材料需要を牽引しています。車両のパーソナライゼーションと安全性向上への人気も、高品質で耐久性のあるプラスチックの需要を高めています。強力な研究能力は、自動車産業の変化する要求に対応する新ソリューション開発を可能にし、世界の自動車用プラスチック産業における北米の役割を強化しています。

欧州の自動車用プラスチック市場は、持続可能性、革新、厳しい環境規制に大きく牽引されています。欧州メーカーは炭素排出量削減と燃費向上への圧力から、プラスチックのような軽量材料の利用を奨励しています。これにより車両総重量が軽減され、燃費向上と環境負荷低減に繋がります。欧州委員会によると、乗用車と小型商用車はEU全体の炭素排出量のそれぞれ16%と3%を占めています。性能上の利点に加え、プラスチックはデザインの多様性を提供し、エレガントで快適、ハイテクな内装に対するユーザーの好みに応える複雑で現代的な部品の製造を可能にします。欧州の循環型経済理念への献身は、リサイクル可能およびバイオベースプラスチックの車両製造への採用を推進しています。自動車部門は、プラスチック配合の強化や、構造・機能部品への先進材料統合に関する研究活動にも投資しています。高まる安全基準と車載機能向上への需要も、優れた機械的・熱的特性を持つ高性能ポリマーの採用を促進しています。

アジア太平洋地域の自動車用プラスチック市場は、急速な産業発展、車両生産の増加、経済的で燃費効率の良い車両への需要増により成長しています。インドブランドエクイティ財団(IBEF)によると、インドにおける乗用車、三輪車、二輪車、四輪車の総生産台数は、2025年3月に247万6915台に達しました。地域経済の成長、可処分所得の増加、都市化が自動車販売を促進し、メーカーは性能と効率の要件を満たすため、プラスチックのような軽量材料の利用を奨励しています。現代的な車のデザイン、アップグレードされた内装、組み込み技術機能に対するユーザー嗜好の高まりも、先進プラスチック部品の採用に大きく貢献しています。この地域の車両性能向上への注力も、市場の成長を後押ししています。

自動車用プラスチック市場は、安全性向上と衝突性能基準の進化、耐久性・耐衝撃性への要求、そして都市部でのシェアードモビリティや小型車普及に伴う軽量・低コスト素材の需要増により成長しています。

ラテンアメリカでは、電気自動車(EV)やハイブリッド車への移行が市場を牽引し、エネルギー効率向上のため軽量素材の利用が促進されています。ブラジルのEV登録台数は2019年の4.1万台から2024年には17.7万台に増加し、2034年には50万台に達すると予測されています。公共交通機関の近代化や排出ガス削減を目指す政府の取り組み、熟練労働者とインフラ整備も市場成長を後押ししています。

中東・アフリカ市場は、経済多角化と産業成長イニシアチブによる自動車組立・製造事業の増加が影響しています。サウジアラビアは2030年までに国内で40万台以上の乗用車生産を目指しており、国内製造強化に伴い軽量で経済的なプラスチックの需要が高まっています。持続可能性とエネルギー効率への注力も、新たなプラスチックソリューション導入の動機となっています。

競争環境では、主要企業は軽量で環境に優しい素材のニーズに応えるため、イノベーション、製品範囲拡大、製造能力向上に注力しています。車両用プラスチックの性能、耐久性、リサイクル性向上に向けた研究開発投資が進み、生産性向上とコスト削減のための先進製造技術が導入されています。特に、環境に優しく生分解性の高い選択肢への需要が高まっています。2025年には豊田合成が、使用済み自動車から50%のリサイクルプラスチックを利用した水平リサイクル技術を発表し、CO2排出量を最大40%削減する目標を掲げ、循環型経済への貢献を目指しています。

最近の動向として、2025年にはStar Plastics LLCがTrivalence Technologies LLCを統合し、Lumax Auto Technologies Ltd.がIAC International Automotive India Pvt. Ltd.を完全子会社化する計画を発表しました。また、Global Impact Coalition(GIC)が大手企業と提携し、使用済み自動車のプラスチック部品回収・リサイクルを目的とした世界初の循環性パイロットプロジェクトを開始。JRG Automotive Industriesは二輪車用プラスチック部品部門を買収し、生産能力を拡大しました。

本レポートは、2019年から2033年までの自動車用プラスチック市場の包括的な定量分析を提供します。市場の推進要因、課題、機会、主要な地域・国レベルの市場を特定し、ポーターのファイブフォース分析や競争環境分析を通じて業界の競争レベルと主要企業の立ち位置を評価します。従来型車両とEV、PE、PP、PVC、ABSなどの多様な素材、パワートレイン、内外装、シャシーなどの幅広い用途、そしてアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの各地域を対象としています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の自動車用プラスチック市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 車種別市場内訳

6.1 従来型車両

6.1.1 市場トレンド

6.1.2 市場予測

6.2 電気自動車

6.2.1 市場トレンド

6.2.2 市場予測

7 材料別市場内訳

7.1 ポリエチレン (PE)

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ポリプロピレン (PP)

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ポリ塩化ビニル (PVC)

7.3.1 市場トレンド

7.3.2 市場予測

7.4 アクリロニトリル・ブタジエン・スチレン (ABS)

7.4.1 市場トレンド

7.4.2 市場予測

7.5 ポリウレタン (PU)

7.5.1 市場トレンド

7.5.2 市場予測

7.6 ポリメチルメタクリレート (PMMA)

7.6.1 市場トレンド

7.6.2 市場予測

7.7 ポリカーボネート (PC)

7.7.1 市場トレンド

7.7.2 市場予測

7.8 ポリアミド

7.8.1 市場トレンド

7.8.2 市場予測

7.9 その他

7.9.1 市場トレンド

7.9.2 市場予測

8 用途別市場内訳

8.1 パワートレイン

8.1.1 市場トレンド

8.1.2 市場予測

8.2 電子部品

8.2.1 市場トレンド

8.2.2 市場予測

8.3 内装品

8.3.1 市場トレンド

8.3.2 市場予測

8.4 外装品

8.4.1 市場トレンド

8.4.2 市場予測

8.5 エンジンルーム内

8.5.1 市場トレンド

8.5.2 市場予測

8.6 シャーシ

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 旭化成株式会社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 BASF SE

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ボレアリスAG

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 コベストロAG

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ダウ・インク

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 コニンクリケDSM N.V.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 ランクセスAG

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 リア・コーポレーション

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 ライオンデルバセル・インダストリーズN.V.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 サウジ基礎産業公社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ソルベイS.A.

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 帝人株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

図1:世界:自動車用プラスチック市場:主要な推進要因と課題

図2:世界:自動車用プラスチック市場:販売額(10億米ドル)、2019年~2024年

図3:世界:自動車用プラスチック市場予測:販売額(10億米ドル)、2025年~2033年

図4:世界:自動車用プラスチック市場:車種別内訳(%)、2024年

図5:世界:自動車用プラスチック市場:材料別内訳(%)、2024年

図6:世界:自動車用プラスチック市場:用途別内訳(%)、2024年

図7:世界:自動車用プラスチック市場:地域別内訳(%)、2024年

図8:世界:自動車用プラスチック(従来型・伝統的車両)市場:販売額(100万米ドル)、2019年および2024年

図9:世界:自動車用プラスチック(従来型・伝統的車両)市場予測:販売額(100万米ドル)、2025年~2033年

図10:世界:自動車用プラスチック(電気自動車)市場:販売額(100万米ドル)、2019年および2024年

図11:世界:自動車用プラスチック(電気自動車)市場予測:販売額(100万米ドル)、2025年~2033年

図12:世界:自動車用プラスチック(ポリエチレン(PE))市場:販売額(100万米ドル)、2019年および2024年

図13:世界:自動車用プラスチック(ポリエチレン(PE))市場予測:販売額(100万米ドル)、2025年~2033年

図14:世界:自動車用プラスチック(ポリプロピレン(PP))市場:販売額(100万米ドル)、2019年および2024年

図15:世界:自動車用プラスチック(ポリプロピレン(PP))市場予測:販売額(100万米ドル)、2025年~2033年

図16:世界:自動車用プラスチック(ポリ塩化ビニル(PVC))市場:販売額(100万米ドル)、2019年および2024年

図17:世界:自動車用プラスチック(ポリ塩化ビニル(PVC))市場予測:販売額(100万米ドル)、2025年~2033年

図18:世界:自動車用プラスチック(アクリロニトリル・ブタジエン・スチレン(ABS))市場:販売額(100万米ドル)、2019年および2024年

図19:世界:自動車用プラスチック(アクリロニトリル・ブタジエン・スチレン(ABS))市場予測:販売額(100万米ドル)、2025年~2033年

図20:世界:自動車用プラスチック(ポリウレタン(PU))市場:販売額(100万米ドル)、2019年および2024年

図21:世界:自動車用プラスチック(ポリウレタン(PU))市場予測:販売額(100万米ドル)、2025年~2033年

図22:世界:自動車用プラスチック(ポリメチルメタクリレート(PMMA))市場:販売額(100万米ドル)、2019年および2024年

図23:世界:自動車用プラスチック(ポリメチルメタクリレート(PMMA))市場予測:販売額(100万米ドル)、2025年~2033年

図24:世界:自動車用プラスチック(ポリカーボネート(PC))市場:販売額(100万米ドル)、2019年および2024年

図25:世界:自動車用プラスチック(ポリカーボネート(PC))市場予測:販売額(100万米ドル)、2025年~2033年

図26:世界:自動車用プラスチック(ポリアミド)市場:販売額(100万米ドル)、2019年および2024年

図27:世界:自動車用プラスチック(ポリアミド)市場予測:販売額(100万米ドル)、2025年~2033年

図28:世界:自動車用プラスチック(その他の材料)市場:販売額(100万米ドル)、2019年および2024年

図29:世界:自動車用プラスチック(その他の材料)市場予測:販売額(100万米ドル)、2025年~2033年

図30:世界:自動車用プラスチック(パワートレイン)市場:販売額(100万米ドル)、2019年および2024年

図31:世界:自動車用プラスチック(パワートレイン)市場予測:販売額(100万米ドル)、2025年~2033年

図32:世界:自動車用プラスチック(電気部品)市場:販売額(100万米ドル)、2019年および2024年

図33:世界:自動車用プラスチック(電気部品)市場予測:販売額(100万米ドル)、2025年~2033年

図34:世界:自動車用プラスチック(内装品)市場:販売額(100万米ドル)、2019年および2024年

図35:世界:自動車用プラスチック(内装品)市場予測:販売額(100万米ドル)、2025年~2033年

図36:世界:自動車用プラスチック(外装品)市場:販売額(100万米ドル)、2019年および2024年

図37:世界:自動車用プラスチック(外装品)市場予測:販売額(100万米ドル)、2025年~2033年

図38:世界:自動車用プラスチック(エンジンルーム内)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:自動車用プラスチック(エンジンルーム内)市場予測:販売額(百万米ドル)、2025年~2033年

図40:世界:自動車用プラスチック(シャーシ)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:自動車用プラスチック(シャーシ)市場予測:販売額(百万米ドル)、2025年~2033年

図42:北米:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図43:北米:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図44:米国:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図45:米国:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図46:カナダ:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図47:カナダ:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図48:アジア太平洋:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図49:アジア太平洋:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図50:中国:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図51:中国:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図52:日本:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図53:日本:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図54:インド:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図55:インド:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図56:韓国:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図57:韓国:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図58:オーストラリア:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図59:オーストラリア:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図60:インドネシア:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図61:インドネシア:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図62:その他:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図63:その他:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図64:欧州:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図65:欧州:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図66:ドイツ:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図67:ドイツ:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図68:フランス:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図69:フランス:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図70:英国:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図71:英国:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図72:イタリア:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図73:イタリア:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図74:スペイン:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図75:スペイン:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図76:ロシア:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図77:ロシア:自動車用プラスチック市場予測:販売額(百万米ドル)、2025年~2033年

図78:その他:自動車用プラスチック市場:販売額(百万米ドル)、2019年および2024年

図79: その他: 自動車用プラスチック市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: ラテンアメリカ: 自動車用プラスチック市場: 販売額 (百万米ドル), 2019年および2024年

図81: ラテンアメリカ: 自動車用プラスチック市場予測: 販売額 (百万米ドル), 2025年~2033年

図82: ブラジル: 自動車用プラスチック市場: 販売額 (百万米ドル), 2019年および2024年

図83: ブラジル: 自動車用プラスチック市場予測: 販売額 (百万米ドル), 2025年~2033年

図84: メキシコ: 自動車用プラスチック市場: 販売額 (百万米ドル), 2019年および2024年

図85: メキシコ: 自動車用プラスチック市場予測: 販売額 (百万米ドル), 2025年~2033年

図86: その他: 自動車用プラスチック市場: 販売額 (百万米ドル), 2019年および2024年

図87: その他: 自動車用プラスチック市場予測: 販売額 (百万米ドル), 2025年~2033年

図88: 中東およびアフリカ: 自動車用プラスチック市場: 販売額 (百万米ドル), 2019年および2024年

図89: 中東およびアフリカ: 自動車用プラスチック市場: 国別内訳 (%), 2024年

図90: 中東およびアフリカ: 自動車用プラスチック市場予測: 販売額 (百万米ドル), 2025年~2033年

図91: 世界: 自動車用プラスチック産業: SWOT分析

図92: 世界: 自動車用プラスチック産業: バリューチェーン分析

図93: 世界: 自動車用プラスチック産業: ポーターのファイブフォース分析

自動車用プラスチックは、車両製造に用いられる高分子材料の総称です。軽量化、設計の自由度向上、コスト削減、安全性向上、燃費効率の改善、耐腐食性といった多くの利点から、現代の自動車に不可欠な素材となっています。高い強度対重量比、耐久性、優れた加工性が特徴です。

主な種類としては、熱可塑性プラスチック、熱硬化性プラスチック、そして複合材料が挙げられます。熱可塑性プラスチックには、バンパーや内装材に使われるポリプロピレン(PP)、インストルメントパネルやグリルに用いられるアクリロニトリル・ブタジエン・スチレン(ABS)、ヘッドライトレンズやパノラマルーフに利用されるポリカーボネート(PC)、エンジンカバーや吸気マニホールドに使われるポリアミド(PA/ナイロン)などがあります。その他、テールライトレンズのアクリル(PMMA)、燃料タンクのポリエチレン(PE)、内装トリムのポリ塩化ビニル(PVC)なども広く使われています。熱硬化性プラスチックでは、シートやフォームに使われるポリウレタン(PU)、複合材料や接着剤のエポキシ樹脂、ブレーキ部品や電気部品のフェノール樹脂などがあります。複合材料としては、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)が、構造部品やボディパネルに採用され、さらなる軽量化と高剛性化に貢献しています。

これらのプラスチックは、自動車の様々な部位に利用されています。外装部品では、バンパー、グリル、フェンダー、スポイラー、ヘッドライトレンズ、ドアミラーハウジングなどに使われます。内装部品では、インストルメントパネル、ドアパネル、シート部品、センターコンソール、各種トリム、エアバッグ、ステアリングホイールなどに幅広く採用されています。エンジンルーム内では、吸気マニホールド、エンジンカバー、各種リザーバータンク、バッテリーケース、燃料ライン、コネクタ、ファンシュラウドといった機能部品に利用され、金属からの代替が進んでいます。また、シャシーや構造部品においても、燃料タンクや一部のサスペンション部品、そして複合材料を用いた構造補強材として活用されています。

関連技術としては、まず軽量化技術が重要です。発泡成形、薄肉化成形、複合材料の統合などが挙げられます。成形加工技術では、射出成形、ブロー成形、熱成形、圧縮成形、そして近年では3Dプリンティングも注目されています。環境負荷低減のため、使用済みプラスチックを再利用する機械的リサイクルや化学的リサイクル、熱分解などのリサイクル技術も進化しています。材料開発では、高性能ポリマー、バイオマスプラスチック、難燃剤、衝撃改質剤、紫外線安定剤などの添加剤開発が進められています。設計段階では、CAE(コンピュータ支援エンジニアリング)による応力解析や流動解析といったシミュレーション技術が不可欠です。さらに、超音波溶着やレーザー溶着、接着剤による接合技術も、異種材料の組み合わせや複雑な形状の部品製造において重要な役割を果たしています。