❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

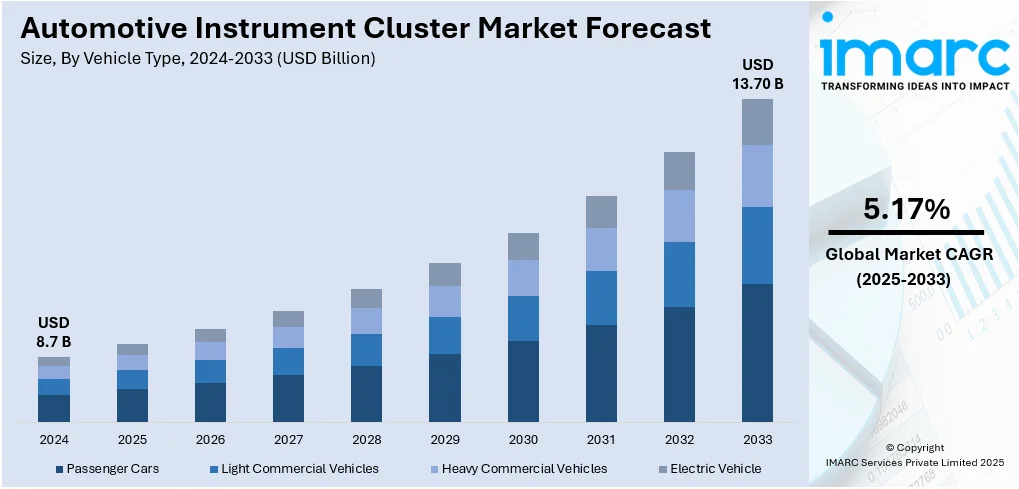

自動車インストルメントクラスターの世界市場は、2024年の87億ドルから2033年には137億ドルへ、2025年から2033年にかけて年平均成長率5.17%で拡大すると予測されています。2024年にはアジア太平洋地域が市場の47.8%以上を占め、主導的な地位を確立しています。

この市場成長の主な推進要因は、デジタルおよびハイブリッドディスプレイへの需要増、電気自動車(EV)やハイブリッド車(HV)の普及、先進運転支援システム(ADAS)やインフォテインメント機能の統合です。消費者は直感的でコネクテッド、カスタマイズ可能な運転体験を求め、これが自動車メーカーにディスプレイ技術の進化を促しています。また、車両安全に関する法規制の変更やエネルギー効率への移行も、クラスター設計の革新を加速させています。

特に、高度なインフォテインメントおよびナビゲーションシステムの車両ディスプレイへの統合が市場を牽引しています。メーカーはマルチメディア、ナビゲーション、車両ステータスデータを統合したデジタルクラスターを導入しており、例えばBMWは2025年にフロントガラス全体を覆う3Dヘッドアップディスプレイを備えたパノラマiDriveを発表しました。V2X(Vehicle-to-Everything)通信の成長や、人工知能(AI)・音声認識技術の革新も、クラスターをリアルタイムでドライバーの入力に反応する動的なインタラクションセンターへと進化させています。米国市場は、デジタルディスプレイへの健全な需要を背景に、2024年に約85.80%のシェアを占めました。EV/HVの普及に伴い、バッテリー残量や航続距離予測などのリアルタイム情報を提供するクラスターが求められており、フォードは2024年8月にAndroidベースのデジタル体験を導入しています。

主要な市場トレンドは以下の通りです。

1. **車両エレクトロニクス技術の進歩**: 高解像度ディスプレイ、タッチスクリーンインターフェース、カスタマイズオプションの統合が進み、スマートフォンアプリやV2Xなど外部ソースからの情報表示も可能になっています。

2. **EV/HV需要の増加**: 炭素排出量削減の必要性からEV/HVへの移行が進んでおり、政府も奨励策を打ち出しています(例:インドのFAMEプログラム)。EVモデル数の増加(2024年に約785車種)が、EV専用ディスプレイへの需要を高めています。

3. **インフォテインメント・ナビゲーションシステムの統合**: 世界の自動車インフォテインメント市場は2033年までに412億ドルに成長すると予測されており、GPSナビゲーション、交通情報、マルチメディア、スマートフォン接続など、多機能ディスプレイが運転体験を向上させます。プジョーは2024年2月にChatGPT AIを車両に統合すると発表しました。

4. **車両安全・燃費に関する政府規制**: タイヤ空気圧監視、燃費、排出ガスレベルの表示義務化などの規制が、より情報豊富で洗練されたインストルメントクラスターの開発を促しています。また、EVの生産と購入を促進するためのインセンティブも導入されています。

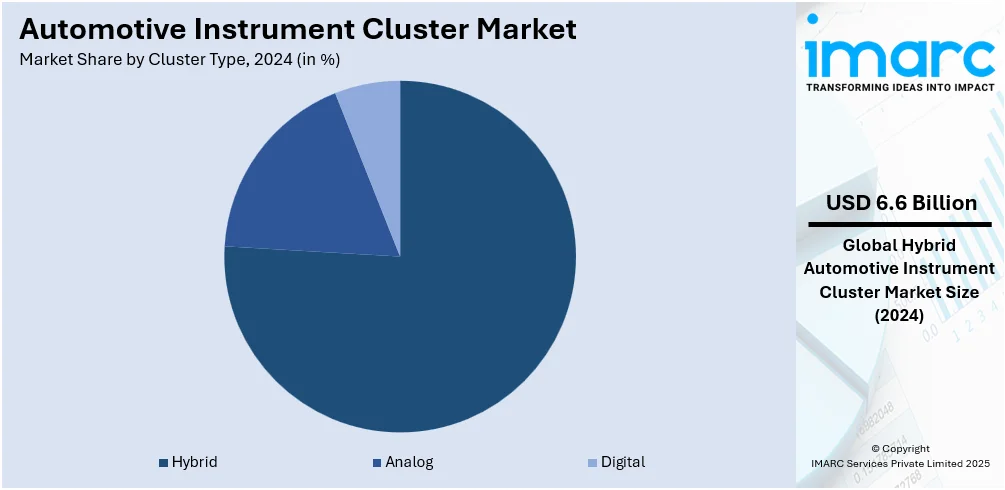

市場はクラスタータイプ、車両タイプ、販売チャネル、アプリケーションに基づいて分類されます。クラスタータイプ別では、ハイブリッドインストルメントクラスターが2024年に世界市場の約75.7%を占め、主導的なタイプとなっています。これは、アナログダイヤルとデジタルスクリーンを調和的に組み合わせることで、コスト効率と機能性を両立できるためです。

自動車用インストルメントクラスター市場は、デジタル化、コネクテッドカーの普及、内燃機関車(ICE)、ハイブリッド車、電気自動車(EV)の多様化により成長しています。ハイブリッドクラスターは、段階的なデジタル化、モジュール性、統合の容易さ、コスト効率から市場で支持されています。

車両タイプ別では、乗用車はデジタルクラスターによるユーザーエクスペリエンス(UX)向上、デザイン強化、コネクテッド機能対応が進み、インフォテインメントやリアルタイム情報への需要が高いです。小型商用車(LCV)は、運行情報、燃費、ルート追跡が重要で、Eコマース拡大に伴いデジタル/セミデジタルクラスターが普及し、テレマティクス統合でフリート管理を強化しています。大型商用車(HCV)は、長距離輸送の安全性・効率性のため堅牢で情報豊富なクラスターが必要で、高度な診断、積載量監視、テレマティクス表示を統合し、フリート管理システムや規制強化がデジタルクラスター導入を促進しています。電気自動車(EV)は、バッテリー状態、充電レベル、エネルギー使用量、航続距離表示に高度なデジタルクラスターが必須で、EV普及加速に伴いパーソナライズされたインターフェースとリアルタイム分析が求められます。全体として、インフォテインメントとインテリジェントモビリティソリューションの統合によるデザイン革新と性能向上が進んでいます。

販売チャネル別では、OEM(自動車メーカー)セグメントが自動車メーカーとの連携と新車モデルへの高度なデジタルディスプレイ搭載により市場をリードしています。スマートダッシュボード需要、ドライバー体験と安全性の向上へのOEMの関心、スケーラビリティ、早期技術導入が成長を支えます。アフターマーケット市場は、旧型クラスターから新型デジタル/ハイブリッドクラスターへの交換需要が増加しており、旧車や商用フリートで機能向上、GPS、外観変更が目的です。DIY文化や専門店が手頃なソリューションを提供し市場を後押ししています。

アプリケーション別では、速度計、走行距離計、回転計といった機能は、現代のクラスターにおいて独立したセグメントではなく、多機能デジタル/ハイブリッドディスプレイの一部として統合されています。速度情報はナビ、メディア、先進運転支援システム(ADAS)警告、車両診断などと共に表示され、ドライバーインターフェースを簡素化し、視覚的なシンプルさと効果を高めています。アナログからTFT/OLEDパネルへの移行は、デザインとデータアクセシビリティを重視する傾向を反映し、カスタマイズ可能なダッシュボードでドライバーは表示レイアウトを調整できます。コネクテッド/部分自動運転技術の進歩により、速度計機能は文脈的要素で補完され、統合された機能となっています。

地域別分析では、2024年にアジア太平洋地域が市場全体の約47.8%を占め、最大の地域市場です。主要自動車メーカーの存在、巨大な生産能力、エコノミーからプレミアムカーに至る需要増加が要因です。中国、日本、韓国、インドでデジタル技術の組み込みが加速し、電動化・ハイブリッド化も進み、デジタルインターフェース需要を促進しています。政府の自動車革新・クリーンモビリティ政策、強力な部品製造・輸出基盤も貢献し、この地域を世界のインストルメントクラスター産業成長の原動力としています。

北米市場も、デジタル化されたコネクテッドな車載インターフェースへの消費者需要増により成長しています。高解像度ディスプレイ、カスタマイズ可能なUI、ADAS可視化がクラスターデザインに組み込まれ、EV/ハイブリッドへの移行がバッテリーレベル、エネルギーフロー、航続距離表示を必要とするダイナミックなクラスターの需要を牽引しています。米国では音声認識やヘッドアップディスプレイの統合、コネクテッド/半自動運転車の普及がデジタルクラスターの展開を加速。EVへの関心も高まり、リアルタイム表示のクラスターデザインが求められています。

欧州市場は、安全性と持続可能性への重点と、直感的なドライバー情報システムへの需要増加に支えられ成長しており、リアルタイムナビゲーション表示とADAS統合への需要が高いです。

自動車用インストルメントクラスター市場は、デジタル化の加速、ドライバー体験の向上、コネクティビティ強化を背景に急速な成長を遂げています。高解像度ディスプレイ、先進運転支援システム(ADAS)インターフェース、ナビゲーション、インフォテインメント機能を統合した洗練されたクラスターが主流となり、AI、音声制御、クラウドサービスとの連携も進んでいます。

北米および欧州市場では、ADASとコネクテッドカー機能が成長を牽引。OEMは人間工学に基づいたフルデジタルクラスターを導入し、運転モードのスムーズな切り替えやリアルタイム車両分析を提供しています。都市部でのシェアードモビリティやフリートサービスの拡大も、複数のドライバーによる利用を促進し、柔軟性とデータパーソナライゼーションの重要性を高めています。モバイルアプリや家庭用デバイスとの高い接続性は、クラスターを「コマンドセンター」としての役割を強化しています。北米市場は2025年に105億ドル、2030年には158億ドルに達すると予測され、欧州市場は2025年に355億ドル、2030年には536.3億ドルに成長する見込みです。

アジア太平洋地域では、小型・中型車における高度なディスプレイ需要の増加、都市化、技術志向の人口拡大、自動車生産の活発化、可処分所得の向上により、デジタルクラスターの採用が急速に進んでいます。2050年までにアジアの都市人口は50%増加し、12億人が追加されると予測されており、市場の潜在力は非常に大きいと言えます。メーカーは安全性とドライバーエンゲージメントの両立を目指し、ジェスチャー制御やハプティックフィードバックをクラスターに組み込むことに注力。スマートモビリティソリューションや二輪車へのデジタルメーター統合も新たな機会を創出しています。データ主導のユーザーインターフェースによる交通・経路最適化への依存度が高まる中、AI対応クラスターシステム、クラウドベースのアップグレード、遠隔診断機能が市場価値をさらに高めています。

ラテンアメリカ市場の成長は、手頃な価格の車両における基本的なデジタルアップグレード需要が主な推進力です。都市化と中間層の台頭により、中級車でセミデジタルクラスターの利用が増加しており、2050年までにラテンアメリカ人の90%が都市居住者になると予測されています。フルデジタルクラスターはこれまでプレミアムセグメントに限定されていましたが、OEMは地域ニーズに対応し、競争力を高めるためにコスト効率の良い技術アップグレードを導入し始めています。

中東およびアフリカ市場は、車載デジタル技術に関する消費者の知識向上により発展しています。都市部での自動車アップグレードは、リアルタイム車両ヘルスモニターを備えた視覚的に魅力的なクラスターシステムの需要を促進。特に、高級車市場の成長が主要な推進力であり、デジタルクラスターはハイエンドなユーザー体験を提供しています。2024年に206億9960万ドルだった中東の高級車市場は、2025年から2033年にかけて年平均成長率4.68%で拡大すると予測されています。スマートシティプロジェクトなどの交通エコシステムの変革も、先進クラスター技術の利用を後押ししています。

競争環境は、消費者ニーズと技術進歩に応じて急速に変化しており、予測期間中に非常に高い成長が見込まれます。業界リーダーは、高解像度ディスプレイ、ADASインターフェース、ナビゲーション、インフォテインメント機能を統合した洗練されたクラスターの開発に注力。内燃機関車、ハイブリッド車、電気自動車に対応する柔軟なプラットフォームへの投資が不可欠です。AI、音声制御、クラウドサービスを将来のクラスターに統合するため、自動車メーカーとテクノロジー企業の提携が強化されています。地域別では、アジア太平洋が製造を、北米と欧州がイノベーションと安全性コンプライアンスをリードし、グローバルな競争市場を形成しています。

最近の動向として、2025年にはスズキがインドで量産二輪車初のTFTインストルメントクラスターを搭載したモデルを発売し、バジャージやホンダも二輪車向けにフルデジタルクラスターを導入するなど、二輪車市場でのデジタル化が顕著です。また、マルチスズキはSUVのハイブリッドモデルにデジタルクラスターを採用し、WazeはCarPlay/Android Auto経由でナビデータを車両クラスターに表示する機能を提供開始するなど、幅広い車種でのデジタル化、コネクティビティ、ユーザーインターフェースの強化が進んでいます。

本レポートは、2019年から2033年までの自動車用インストルメントクラスター市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供し、主要な推進要因、課題、機会、競争環境に関する最新情報を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の自動車用インストルメントクラスター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 クラスタータイプ別市場内訳

6.1 アナログ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 デジタル

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ハイブリッド

6.3.1 市場トレンド

6.3.2 市場予測

7 車両タイプ別市場内訳

7.1 乗用車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 小型商用車

7.2.1 市場トレンド

7.2.2 市場予測

7.3 大型商用車

7.3.1 市場トレンド

7.3.2 市場予測

7.4 電気自動車

7.4.1 市場トレンド

7.4.2 市場予測

8 販売チャネル別市場内訳

8.1 OEM

8.1.1 市場トレンド

8.1.2 市場予測

8.2 アフターマーケット

8.2.1 市場トレンド

8.2.2 市場予測

9 用途別市場内訳

9.1 スピードメーター

9.1.1 市場トレンド

9.1.2 市場予測

9.2 オドメーター

9.2.1 市場トレンド

9.2.2 市場予測

9.3 タコメーター

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場トレンド

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要プレーヤー

15.3 主要プレーヤーのプロフィール

15.3.1 アルプスアルパイン株式会社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務

15.3.1.4 SWOT分析

15.3.2 コンチネンタルAG

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務

15.3.2.4 SWOT分析

15.3.3 JPMグループ

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 日本精機株式会社

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務

15.3.5 プリコール・リミテッド

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務

15.3.6 ロバート・ボッシュGmbH (ロバート・ボッシュ財団GmbH)

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 SWOT分析

15.3.7 シムコ・オート・リミテッド

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 バリッド・マニュファクチャリング・リミテッド

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 ヴィステオン・コーポレーション

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務

15.3.9.4 SWOT分析

図のリスト

図1:世界の自動車用インストルメントクラスター市場:主要な推進要因と課題

図2:世界の自動車用インストルメントクラスター市場:販売額(10億米ドル)、2019-2024年

図3:世界の自動車用インストルメントクラスター市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の自動車用インストルメントクラスター市場:クラスタータイプ別内訳(%)、2024年

図5:世界の自動車用インストルメントクラスター市場:車両タイプ別内訳(%)、2024年

図6:世界の自動車用インストルメントクラスター市場:販売チャネル別内訳(%)、2024年

図7:世界の自動車用インストルメントクラスター市場:用途別内訳(%)、2024年

図8:世界の自動車用インストルメントクラスター市場:地域別内訳(%)、2024年

図9:世界の自動車用インストルメントクラスター(アナログ)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の自動車用インストルメントクラスター(アナログ)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の自動車用インストルメントクラスター(デジタル)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の自動車用インストルメントクラスター(デジタル)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の自動車用インストルメントクラスター(ハイブリッド)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の自動車用インストルメントクラスター(ハイブリッド)市場予測:販売額(百万米ドル)、2025-2033年

図15: 世界: 自動車用インストルメントクラスター (乗用車) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図16: 世界: 自動車用インストルメントクラスター (乗用車) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図17: 世界: 自動車用インストルメントクラスター (小型商用車) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図18: 世界: 自動車用インストルメントクラスター (小型商用車) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図19: 世界: 自動車用インストルメントクラスター (大型商用車) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図20: 世界: 自動車用インストルメントクラスター (大型商用車) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図21: 世界: 自動車用インストルメントクラスター (電気自動車) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図22: 世界: 自動車用インストルメントクラスター (電気自動車) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図23: 世界: 自動車用インストルメントクラスター (OEM) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図24: 世界: 自動車用インストルメントクラスター (OEM) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図25: 世界: 自動車用インストルメントクラスター (アフターマーケット) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図26: 世界: 自動車用インストルメントクラスター (アフターマーケット) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図27: 世界: 自動車用インストルメントクラスター (スピードメーター) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図28: 世界: 自動車用インストルメントクラスター (スピードメーター) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図29: 世界: 自動車用インストルメントクラスター (オドメーター) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図30: 世界: 自動車用インストルメントクラスター (オドメーター) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図31: 世界: 自動車用インストルメントクラスター (タコメーター) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図32: 世界: 自動車用インストルメントクラスター (タコメーター) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図33: 世界: 自動車用インストルメントクラスター (その他の用途) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図34: 世界: 自動車用インストルメントクラスター (その他の用途) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図35: 北米: 自動車用インストルメントクラスター市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図36: 北米: 自動車用インストルメントクラスター市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図37: 米国: 自動車用インストルメントクラスター市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図38: 米国: 自動車用インストルメントクラスター市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図39: カナダ: 自動車用インストルメントクラスター市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図40: カナダ: 自動車用インストルメントクラスター市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図41: アジア太平洋: 自動車用インストルメントクラスター市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図42: アジア太平洋: 自動車用インストルメントクラスター市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図43: 中国: 自動車用インストルメントクラスター市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図44: 中国: 自動車用インストルメントクラスター市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図45: 日本: 自動車用インストルメントクラスター市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図46: 日本: 自動車用インストルメントクラスター市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図47: インド: 自動車用インストルメントクラスター市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図48: インド: 自動車用インストルメントクラスター市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図49: 韓国: 自動車用インストルメントクラスター市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図50:韓国:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図51:オーストラリア:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図52:オーストラリア:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図53:インドネシア:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図54:インドネシア:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図55:その他:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図56:その他:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図57:欧州:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図58:欧州:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図59:ドイツ:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図60:ドイツ:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図61:フランス:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図62:フランス:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図63:イギリス:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図64:イギリス:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図65:イタリア:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図66:イタリア:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図67:スペイン:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図68:スペイン:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図69:ロシア:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図70:ロシア:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図71:その他:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図72:その他:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図73:ラテンアメリカ:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図74:ラテンアメリカ:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図75:ブラジル:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図76:ブラジル:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図77:メキシコ:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図78:メキシコ:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図79:その他:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図80:その他:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図81:中東・アフリカ:自動車用インストルメントクラスター市場:販売額(百万米ドル)、2019年および2024年

図82:中東・アフリカ:自動車用インストルメントクラスター市場:国別内訳(%)、2024年

図83:中東・アフリカ:自動車用インストルメントクラスター市場予測:販売額(百万米ドル)、2025-2033年

図84:世界:自動車用インストルメントクラスター産業:SWOT分析

図85:世界:自動車用インストルメントクラスター産業:バリューチェーン分析

図86:世界:自動車用インストルメントクラスター産業:ポーターの5フォース分析

自動車のインストルメントクラスターは、運転席の正面に配置され、車両の運行状況や各種情報をドライバーに伝えるための重要な表示装置です。速度、エンジン回転数、燃料残量、水温などの基本的な情報に加え、警告灯やインジケーターランプ、さらには先進運転支援システム(ADAS)の情報などを一目で確認できるよう設計されています。その役割は、安全で快適な運転をサポートすることにあります。現代の車両では、単なる計器の集合体ではなく、高度な情報表示システムとして進化しています。

インストルメントクラスターにはいくつかの種類があります。まず「アナログクラスター」は、物理的な針と文字盤で速度や回転数を表示する伝統的なタイプです。視認性が高く、直感的に情報を把握できる特徴があります。次に「デジタルクラスター」は、液晶ディスプレイ(LCD)やTFTディスプレイを採用し、情報をデジタル表示するタイプです。表示内容のカスタマイズ性が高く、より多くの情報を柔軟に表示できます。また、地図表示やADAS情報との連携も容易です。さらに、アナログメーターと中央のデジタルディスプレイを組み合わせた「ハイブリッドクラスター」も普及しており、両者の利点を兼ね備えています。最近では、全ての表示をディスプレイで行う「フルデジタルクラスター」が増加しており、高級車や電気自動車を中心に採用が進んでいます。

用途としては、まず「基本的な走行情報の提供」が挙げられます。速度計、タコメーター、燃料計、水温計などがこれに該当します。次に「警告・表示灯」として、エンジンチェックランプ、油圧警告灯、バッテリー警告灯、シートベルト警告灯、方向指示器、ハイビーム表示などがあります。また、近年では「ADAS情報の表示」も重要な役割を担っています。車線維持支援システムの状態、アダプティブクルーズコントロールの設定、死角監視システムからの警告などがクラスターに表示されます。さらに、デジタルクラスターでは「ナビゲーション情報の表示」や、オーディオ、電話などの「インフォテインメント情報」の一部を表示することも可能です。車両のメンテナンス時期やタイヤ空気圧、トリップコンピューターのデータなども表示されます。

関連技術としては、まず「ディスプレイ技術」が重要です。LCD、TFT-LCD、そして高精細なOLEDなどが用いられます。これらのディスプレイを制御し、センサーからのデータ処理を行うために「マイクロコントローラーやプロセッサー」が不可欠です。車両内の各電子制御ユニット(ECU)間で情報をやり取りするための「CANバス(Controller Area Network)」や、より低速な周辺機器との通信には「LINバス(Local Interconnect Network)」といった車載ネットワーク技術が利用されます。複雑なグラフィック表示を実現するためには「グラフィックスプロセッサー(GPU)」が搭載されることもあります。高度なデジタルクラスターでは、Linux、QNX、Android Automotiveなどの「組み込みオペレーティングシステム」が動作しています。ドライバーにとって使いやすく、視覚的に魅力的な表示を実現するための「HMI(Human-Machine Interface)デザイン」も重要な要素です。また、外部からの不正アクセスや誤操作を防ぐための「サイバーセキュリティ技術」や、ソフトウェアの更新や機能追加を無線で行う「OTA(Over-The-Air)アップデート」も進化しています。これらの技術が複合的に組み合わさることで、現代のインストルメントクラスターは高度な情報表示装置として機能しています。