❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

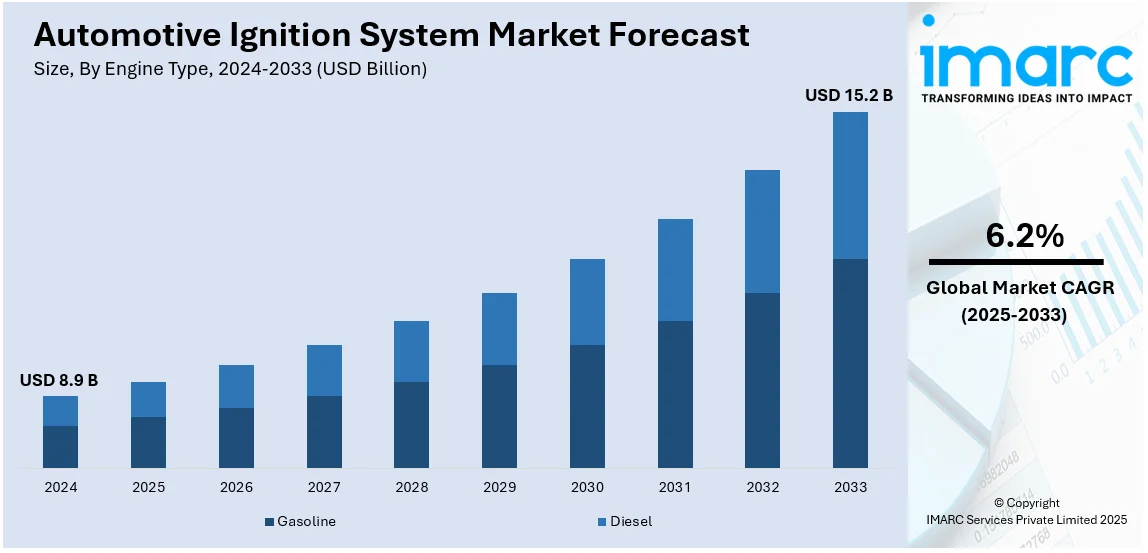

世界の自動車点火システム市場は、2024年に89億ドルと評価され、2033年までに152億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率6.2%で拡大する見込みです。アジア太平洋地域は、車両生産の増加、燃費効率の高い技術への需要の高まり、主要自動車メーカーの強固な確立により、2024年に35.4%超のシェアを占め、市場を牽引しています。都市化の進展、中間層所得の増加、堅調なアフターマーケット販売も、この地域の市場拡大を後押ししています。

市場成長の主な要因は、点火技術の強化と燃費効率の高い車両への需要増です。顧客が排出ガス削減とエンジン性能向上を積極的に求める中、メーカーはスマート点火システムやコイルオンプラグ(COP)システムなどの先進的な点火ソリューションに多額の投資を行っています。また、ハイブリッド車や電気自動車(EV)への急速な移行に伴い、これらの技術を支援するための特殊な点火システムの設計が不可欠となっています。車両排出ガスを最小限に抑えることを目的とした政府の厳しい政策も、自動車メーカーがより効果的な点火システムを選択するよう促しており、これらの要因が市場シェアを加速させています。米国も、技術強化への強力な焦点と確立された自動車部門により、重要な市場となっています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **先進点火技術の採用:** 従来のディストリビューターベースの技術に代わり、電子点火技術への移行が進んでいます。燃費効率と車両性能の向上、厳しい排出ガス規制への対応が需要を促進しており、COPシステムやトランジスタ点火モジュールが主流となっています。これらは迅速かつ効率的な点火タイミング、低メンテナンス、燃焼制御の改善を保証します。ボッシュなどの主要サプライヤーは、COPシステムを多くの車両に導入し、燃費向上と排出ガス削減に貢献しています。ターボチャージャー付きエンジンや直噴エンジンを含む現代の内燃機関の点火システムは、研究開発を通じて最適化されており、リアルタイム監視と診断のためのセンサー技術も進化しています。

2. **電気自動車(EV)の急速な拡大:** EV産業は自動車点火システム市場を変革しています。EVは従来のスパークプラグや点火コイルに依存せず、電力制御と配電に高度なパワーエレクトロニクスとバッテリー管理システムを使用します。この変化は、ハイブリッドおよび完全電動パワートレインに特化した代替点火ソリューションの必要性を生み出しています。2023年のEV登録台数は新車販売の22.7%を占め、2022年のわずか4%から劇的に増加しました。政府が排出ガス規制の強化とインセンティブを推進する中、電化を補完する革新的な点火コンセプトへの圧力が高まっています。メーカーは、ハイブリッド車向け高性能部品の統合や、バッテリー寿命とエネルギー効率を最適化するための点火システムの最適化に注力しています。

3. **軽量・コンパクトシステムの重視:** 自動車業界は、より効率的で環境に優しい車両への需要に応えるため、軽量でコンパクトな点火システムに注力しています。軽量部品は車両全体の重量を削減し、燃費向上と排出ガス削減につながります。コンパクトな点火システムは、特にスペースが重要なハイブリッド車やEVにおいて、現代のエンジン設計におけるスペース利用を改善します。2023年にはハイブリッド車とEVが世界の新車販売の約20%を占めました。このトレンドは、メーカーに小型化と統合のための材料と設計における革新を促しています。

市場はエンジンタイプ、点火タイプ、コンポーネント、車両タイプ、販売チャネルに基づいてセグメント化されています。

* **エンジンタイプ別:** ガソリンエンジンは、乗用車や小型商用車での普及、電子点火システムや直噴などの技術進歩、厳しい排出ガス規制、ハイブリッドEVの普及により、市場で大きなシェアを占めています。ディーゼルエンジンは、特に大型商用車で安定したシェアを維持していますが、電化と政策による制限が長期的な課題となっています。

* **点火タイプ別:** コイルオンプラグ(COP)点火は、エンジン性能の最適化、排出ガス削減、燃費効率向上能力により2024年に市場をリードしています。各スパークプラグに個別の点火コイルを直接取り付けることで、正確な点火タイミング、信頼性向上、エネルギー伝達の改善を実現し、ガソリン車とハイブリッド車の両方で採用が進んでいます。

現代の自動車点火システム市場では、コイルオンプラグ(COP)技術が優位性を増し、小型高性能エンジンの需要増加、厳格な環境基準への対応、燃費向上への注力により、COPシステムは堅調な需要を維持し、市場の主要な推進力となっています。

コンポーネント別に見ると、イグニッションスイッチは車両生産の増加と技術進歩に牽引され、市場で大きなシェアを占めています。キーレスエントリーやプッシュボタンスタート機能が統合され、セキュリティと利便性が向上。盗難防止メカニズムや安全基準の強化も成長を後押ししますが、電気自動車(EV)やハイブリッド車(HV)の普及は従来の需要を制限する可能性があります。スマートキー技術の革新がこのセグメントの発展を継続させます。

スパークプラグは、内燃機関(ICE)車の優位性により、依然として重要な部品です。イリジウムやプラチナなどの先進技術は、燃費効率、エンジン性能、耐久性を向上させ、排出ガス規制の厳格化が高性能スパークプラグの採用を促進しています。定期的なメンテナンスによるアフターマーケット需要も堅調ですが、EVへの移行は長期的な成長に課題をもたらします。しかし、先進スパークプラグ技術に依存する燃費効率の高いHVが市場拡大を支えています。

グロープラグは、ディーゼル車、特に商用車やオフハイウェイ用途で重要な役割を果たします。先進的なセラミック製や急速加熱グロープラグは、冷間始動性能を向上させ、排出ガスを削減し、エンジンの信頼性を高めます。ディーゼルエンジン排出ガス削減を促進する政府規制も市場を牽引。ディーゼル乗用車の販売減少は課題ですが、商用および産業用ディーゼル用途が市場需要を維持し、安定した見通しを確保しています。

イグニッションコイルは、スパークプラグ点火に必要な高電圧を生成する上で不可欠な役割を担い、市場で重要なシェアを占めます。燃費効率と高性能エンジンへの需要増加が、コイルオンプラグやペンシル型設計などの技術進歩を促し、エンジン効率、排出ガス削減、耐久性向上に貢献しています。定期的な交換が必要なため、アフターマーケットが成長に大きく貢献。EVへの移行は将来の需要を制限しますが、HVは先進的なイグニッションコイルシステムに依存し続けます。

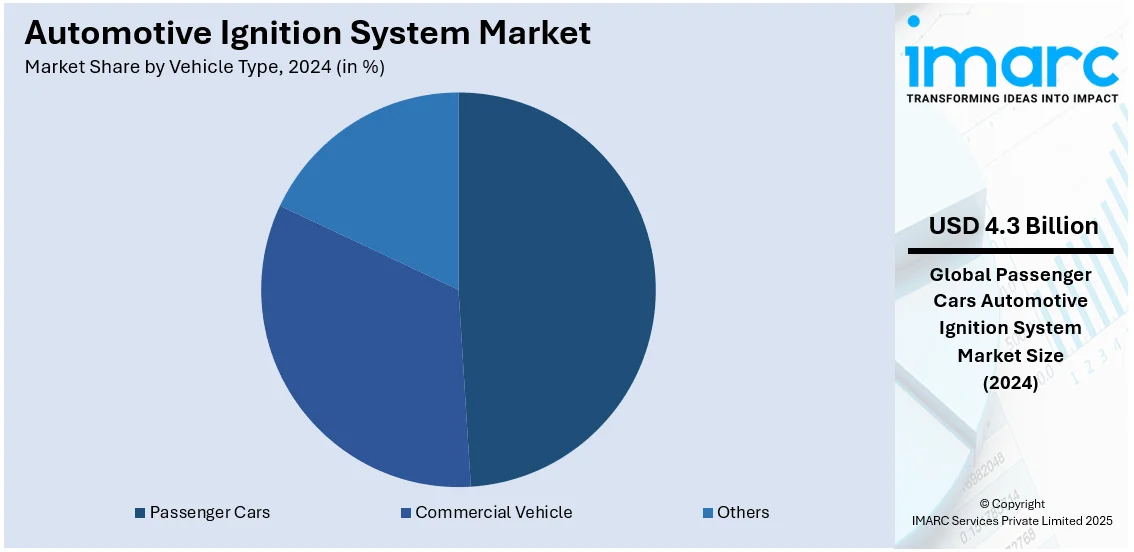

車両タイプ別では、乗用車が2024年に約48.8%の市場シェアを占め、ICE車とHVの優位性により市場を牽引しています。燃費効率と低排出ガス車への消費者の嗜好が高まる中、改良されたスパークプラグ、イグニッションコイル、電子制御ユニットなどの先進的な点火システムが採用されています。EVやHVもパワートレイン機能のために点火システムに依存しており、需要を維持しています。

販売チャネル別では、点火部品の継続的なメンテナンスと交換の必要性から、アフターマーケットが最大の市場シェアを占めています。スパークプラグやイグニッションコイルなどの部品は定期的な整備が必要であり、アフターマーケット製品への継続的な需要を生み出します。車両の平均使用年数の増加、特に旧型車が多い市場で、アフターマーケットの売上を押し上げています。Eコマースプラットフォームや小売店もアクセスを容易にし、成長を促進しています。

地域別では、アジア太平洋地域が2024年に35.4%以上の最大の市場シェアを占めました。自動車製造の増加とEV市場の需要急増により、この地域は大きく拡大しています。中国とインドでは車両生産が大幅に増加しており、優れたエンジン性能を実現するための高度な点火システムの必要性が高まっています。デンソーや日立オートモティブシステムズといった日本の大手自動車メーカーは、HVやEVへの点火システム統合などの新技術開発をリードしています。中間層人口の増加、都市化、政府の有利な政策も市場成長を後押ししています。

米国市場は、車両生産の増加と技術進歩により勢いを増しています。EVの増加は特定の点火システムを必要とし、需要を押し上げています。厳格な排出ガス規制も、燃費効率向上と排出ガス削減に重点を置いた点火技術の革新を促しています。Delphi TechnologiesやDensoなどの企業が、耐久性向上と性能改善を目標に革新を推進しています。自動車OEMの増加と自動運転技術への需要も成長を促進すると予想されます。

欧州市場は、自動車の電動化と環境に優しい自動車ソリューションに対する政府の支援により、着実に成長しています。2023年にはEVがEUの新車登録台数の22.7%を占めました。EUのグリーンディールと厳格な炭素削減目標により、高性能と効率的な排出ガス削減への需要が高まっています。BoschやContinentalなどの欧州OEMは、ICE向けに最先端の点火技術を導入しています。

自動車点火システム市場は、電気自動車(EV)への移行、排出ガス規制、低排出ガス車への消費者嗜好の高まりにより、急速な進化を遂げている。特にハイブリッド車(HV)やEVの普及が、高性能な点火システムへの需要を促進している。

北米市場は、堅調な自動車産業と技術革新が特徴で、高性能と燃費効率への注力から、コイルオンプラグやスマート点火システムなどの先進ソリューションの需要が高い。排出ガス規制も効率向上を後押しし、プラグインハイブリッド車(PHEV)の成長が顕著である。例えば、2024年にはカナダでアウトランダーPHEVが14,290台以上販売され、地域は自動車の持続可能性とエンジニアリングのトレンドを牽引している。

ラテンアメリカ市場は、車両生産の増加とHV・EVの採用拡大により着実な成長を見せている。ブラジルは2023年に約234万台を生産し、クリーンエネルギー車が市場成長の中心となっている。政府のEV導入奨励策とインフラ整備が、特にHV向け高性能点火システムの需要を促進。可処分所得の増加も市場を押し上げ、Robert BoschやDelphi Technologiesなどの主要企業がプレゼンスを拡大している。

中東・アフリカ市場は、車両販売の増加と政府のインフラ投資により急速に成長している。トルコは2023年に約147万台を生産し、地域で重要な役割を担う。サウジアラビアや南アフリカでは車両数が増加し、アフターマーケットも堅調。イスラエルやUAEでのEV採用が次世代点火システムの需要を創出しており、HyundaiやToyotaなどの先進技術が導入されている。政府の奨励策とグリーン車への関心が高まり、点火システム革新を推進している。

競争環境は、多数の主要企業と新興テクノロジー企業が存在し、燃料効率と性能向上を目指した研究開発に注力している。戦略的提携や買収が活発で、例えば2025年1月にはMinda CorporationがFlash Electronicsの49%株式を1372クローレで取得した。持続可能な手法への投資とEVトレンドへの適応が競争を加速させている。主要企業にはBorgWarner、Continental、Denso、Boschなどが名を連ねる。

最新動向として、2024年12月にはonsemiとDENSOが自動運転・ADAS技術で提携を強化し、点火システム強化にも貢献。2024年11月にはDiamond & Zebra Electricが水素燃料エンジン向け点火コイルの試作を開発し、誤点火防止と高電圧出力が特徴。2024年9月にはContinentalがエンジン管理製品などをアフターマーケットに追加。2024年4月にはBoschが北米向け点火コイル2種を含む52の新アフターマーケット部品を投入した。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の自動車点火システム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 エンジンタイプ別市場内訳

6.1 ガソリン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ディーゼル

6.2.1 市場トレンド

6.2.2 市場予測

7 点火タイプ別市場内訳

7.1 コイルオンプラグ点火

7.1.1 市場トレンド

7.1.2 市場予測

7.2 同時点火

7.2.1 市場トレンド

7.2.2 市場予測

7.3 圧縮着火

7.3.1 市場トレンド

7.3.2 市場予測

8 コンポーネント別市場内訳

8.1 イグニッションスイッチ

8.1.1 市場トレンド

8.1.2 市場予測

8.2 スパークプラグ

8.2.1 市場トレンド

8.2.2 市場予測

8.3 グロープラグ

8.3.1 市場トレンド

8.3.2 市場予測

8.4 イグニッションコイル

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 車両タイプ別市場内訳

9.1 乗用車

9.1.1 市場トレンド

9.1.2 市場予測

9.2 商用車

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 販売チャネル別市場内訳

10.1 OEM

10.1.1 市場トレンド

10.1.2 市場予測

10.2 アフターマーケット

10.2.1 市場トレンド

10.2.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 ボルグワーナー株式会社

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT分析

16.3.2 コンチネンタルAG(シェフラーグループ)

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 株式会社デンソー

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 ダイヤモンド電機株式会社

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.5 フェデラルモーグルコーポレーション(テネコ株式会社)

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 株式会社日立製作所

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT分析

16.3.7 三菱電機株式会社

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT分析

16.3.8 日本特殊陶業株式会社

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.9 ロバート・ボッシュGmbH

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

16.3.10 ヴァレオ

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT分析

図表リスト

図1:世界の自動車点火システム市場:主要な推進要因と課題

図2:世界の自動車点火システム市場:販売額(10億米ドル)、2019-2024年

図3:世界の自動車点火システム市場:エンジンタイプ別内訳(%)、2024年

図4:世界の自動車点火システム市場:点火タイプ別内訳(%)、2024年

図5:世界の自動車点火システム市場:コンポーネント別内訳(%)、2024年

図6:世界の自動車点火システム市場:車両タイプ別内訳(%)、2024年

図7:世界の自動車点火システム市場:販売チャネル別内訳(%)、2024年

図8:世界の自動車点火システム市場:地域別内訳(%)、2024年

図9:世界の自動車点火システム市場予測:販売額(10億米ドル)、2025-2033年

図10:世界の自動車点火システム(ガソリン)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の自動車点火システム(ガソリン)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界の自動車点火システム(ディーゼル)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の自動車点火システム(ディーゼル)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界の自動車点火システム(コイルオンプラグ点火)市場:販売額(100万米ドル)、2019年および2024年

図15:世界の自動車点火システム(コイルオンプラグ点火)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界の自動車点火システム(同時点火)市場:販売額(100万米ドル)、2019年および2024年

図17:世界の自動車点火システム(同時点火)市場予測:販売額(100万米ドル)、2025-2033年

図18:世界の自動車点火システム(圧縮着火)市場:販売額(100万米ドル)、2019年および2024年

図19:世界の自動車点火システム(圧縮着火)市場予測:販売額(100万米ドル)、2025-2033年

図20:世界の自動車点火システム(イグニッションスイッチ)市場:販売額(100万米ドル)、2019年および2024年

図21:世界の自動車点火システム(イグニッションスイッチ)市場予測:販売額(100万米ドル)、2025-2033年

図22:世界の自動車点火システム(スパークプラグ)市場:販売額(100万米ドル)、2019年および2024年

図23:世界の自動車点火システム(スパークプラグ)市場予測:販売額(100万米ドル)、2025-2033年

図24:世界の自動車点火システム(グロープラグ)市場:販売額(100万米ドル)、2019年および2024年

図25:世界の自動車点火システム(グロープラグ)市場予測:販売額(100万米ドル)、2025-2033年

図26:世界の自動車点火システム(イグニッションコイル)市場:販売額(100万米ドル)、2019年および2024年

図27:世界の自動車点火システム(イグニッションコイル)市場予測:販売額(100万米ドル)、2025-2033年

図28:世界の自動車点火システム(その他)市場:販売額(100万米ドル)、2019年および2024年

図29:世界の自動車点火システム(その他)市場予測:販売額(100万米ドル)、2025-2033年

図30:世界の自動車点火システム(乗用車)市場:販売額(100万米ドル)、2019年および2024年

図31:世界の自動車点火システム(乗用車)市場予測:販売額(100万米ドル)、2025-2033年

図32:世界の自動車点火システム(商用車)市場:販売額(100万米ドル)、2019年および2024年

図33:世界の自動車点火システム(商用車)市場予測:販売額(100万米ドル)、2025-2033年

図34:世界の自動車点火システム(その他)市場:販売額(100万米ドル)、2019年および2024年

図35:世界の自動車点火システム(その他)市場予測:販売額(100万米ドル)、2025-2033年

図36:世界の自動車点火システム(OEM)市場:販売額(100万米ドル)、2019年および2024年

図37:世界:自動車用点火システム(OEM)市場予測:販売額(百万米ドル)、2025-2033年

図38:世界:自動車用点火システム(アフターマーケット)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:自動車用点火システム(アフターマーケット)市場予測:販売額(百万米ドル)、2025-2033年

図40:北米:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図41:北米:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図42:米国:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図43:米国:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図44:カナダ:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図45:カナダ:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図46:アジア太平洋:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図47:アジア太平洋:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図48:中国:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図49:中国:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図50:日本:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図51:日本:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図52:インド:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図53:インド:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図54:韓国:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図55:韓国:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図56:オーストラリア:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図57:オーストラリア:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図58:インドネシア:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図59:インドネシア:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図60:その他:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図61:その他:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図62:欧州:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図63:欧州:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図64:ドイツ:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図65:ドイツ:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図66:フランス:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図67:フランス:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図68:英国:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図69:英国:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図70:イタリア:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図71:イタリア:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図72:スペイン:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図73:スペイン:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図74:ロシア:自動車用点火システム市場:販売額(百万米ドル)、2019年および2024年

図75:ロシア:自動車用点火システム市場予測:販売額(百万米ドル)、2025-2033年

図76: その他: 自動車点火システム市場: 販売額 (百万米ドル), 2019年および2024年

図77: その他: 自動車点火システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図78: ラテンアメリカ: 自動車点火システム市場: 販売額 (百万米ドル), 2019年および2024年

図79: ラテンアメリカ: 自動車点火システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: ブラジル: 自動車点火システム市場: 販売額 (百万米ドル), 2019年および2024年

図81: ブラジル: 自動車点火システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図82: メキシコ: 自動車点火システム市場: 販売額 (百万米ドル), 2019年および2024年

図83: メキシコ: 自動車点火システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図84: その他: 自動車点火システム市場: 販売額 (百万米ドル), 2019年および2024年

図85: その他: 自動車点火システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図86: 中東およびアフリカ: 自動車点火システム市場: 販売額 (百万米ドル), 2019年および2024年

図87: 中東およびアフリカ: 自動車点火システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図88: 世界: 自動車点火システム産業: SWOT分析

図89: 世界: 自動車点火システム産業: バリューチェーン分析

図90: 世界: 自動車点火システム産業: ポーターのファイブフォース分析

自動車の点火システムは、ガソリンエンジンの燃焼室内の混合気を点火し、燃焼を開始させるための重要な装置です。具体的には、圧縮された空気と燃料の混合気に高電圧の電気火花を飛ばし、爆発的な燃焼を引き起こすことで、ピストンを押し下げ、エンジンの動力を発生させる役割を担っています。エンジンの始動から安定した運転、加速性能、燃費、排ガス性能に至るまで、エンジンの総合的な性能に深く関わっています。

点火システムにはいくつかの種類があります。初期のシステムとしては、ディストリビューター内の接点(ポイント)の開閉によって一次電流を断続し、イグニッションコイルで高電圧を生成する「従来のポイント式点火システム」がありました。これは機械的な摩耗や調整が必要で、メンテナンス頻度が高い特徴がありました。その後、ポイントの代わりにトランジスタを用いて一次電流の断続を制御する「トランジスタ点火システム」が登場し、ポイントの負担が軽減され、寿命が延び、より安定した点火が可能になりました。さらに進化し、ポイントを完全に廃止し、ピックアップコイルやホール素子などのセンサーでクランクシャフトの位置を検出し、ECU(エンジンコントロールユニット)が点火時期を制御する「電子点火システム」が普及しました。これにより、より正確な点火時期制御とメンテナンスフリー化が進みました。現代の主流は「ダイレクトイグニッションシステム(DIS)」または「コイルオンプラグ(COP)」方式です。これは各シリンダーのスパークプラグに個別のイグニッションコイルを配置するもので、ディストリビューターが不要となり、高電圧配線が短縮され、エネルギー損失が低減します。また、各シリンダーの点火時期を個別に制御できるため、燃費向上や排ガス低減に貢献しています。

これらの点火システムは、主にガソリンエンジンを搭載した自動車、オートバイ、船舶、航空機、発電機、農業機械など、幅広い内燃機関で使用されています。特に自動車においては、エンジンの始動性、走行中の安定した燃焼、加速時の応答性、燃費性能の最適化、そして厳しくなる排ガス規制への対応において不可欠な技術です。現代の自動車では、電子制御と高度に統合され、エンジンの運転状況(回転数、負荷、温度など)に応じて最適な点火時期と点火エネルギーを供給することで、高効率かつクリーンな燃焼を実現しています。

点火システムに関連する技術も多岐にわたります。最も重要なのは「ECU(エンジンコントロールユニット)」で、点火時期だけでなく、燃料噴射量やアイドル回転数などを統合的に制御するエンジンの頭脳です。点火システムはECUからの指令に基づいて動作します。また、エンジンの運転状態をECUに伝えるための「センサー類」も不可欠です。これには、クランク角センサー、カム角センサー、ノックセンサー、吸気圧センサー、スロットルポジションセンサーなどが含まれ、点火時期の正確な決定に貢献しています。実際に火花を飛ばす最終部品は「スパークプラグ」で、イグニッションコイルで生成された高電圧を燃焼室内の混合気に伝えます。高電圧を生成するのが「イグニッションコイル」です。さらに、異常燃焼であるノッキングを検知し、点火時期を遅らせてエンジンを保護する「ノックコントロール」技術や、吸排気バルブの開閉タイミングを最適化して燃焼効率を高める「可変バルブタイミング機構(VVT)」なども、点火システムと連携してエンジンの総合的な性能向上に寄与しています。