❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

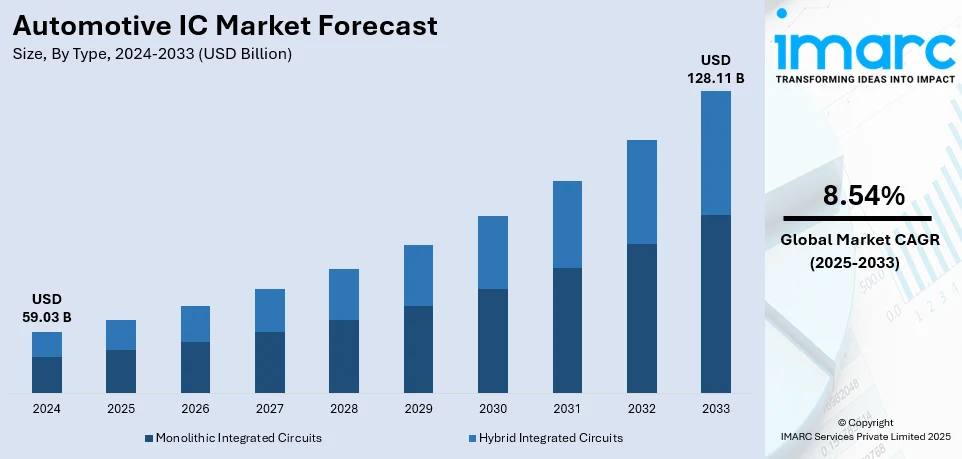

世界の車載IC市場は、2024年に590.3億米ドルと評価され、2033年には1281.1億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率8.54%で成長する見込みです。2024年にはアジア太平洋地域が市場の45.6%以上を占め、堅調な自動車製造、電気自動車(EV)の普及拡大、技術革新、安全性および排出ガス基準を推進する政府規制により、市場を牽引しています。

自動車メーカーは、燃料効率の向上と二酸化炭素排出量の削減を目指し、従来の車両とEVの両方でエンジン管理、配電、回生ブレーキシステムを強化するために車載ICの採用を進めています。世界的に排出ガス規制が厳格化される中、自動車メーカーは燃料噴射や排気ガス再循環などのエンジン機能を最適化し、排出ガスを削減するために、車載ICに依存するより高度なエンジン制御システムの導入を奨励されています。また、LiDAR、カメラ、レーダーといったセンサーの利用増加も市場成長を後押ししています。これらのセンサーは現代の自動車システムにおいて安全性、性能、ナビゲーションに不可欠であり、車載ICはこれらのセンサーからのデータを統合、処理、管理するために必要とされています。米国も、確立された自動車製造部門と先進技術への投資により、市場の重要なセグメントであり、EVの普及拡大もIC需要を促進しています。例えば、ホンダは2026年までに北米で3万ドル以下の手頃なEVを発売する計画です。

市場の主要トレンドとしては、急速な都市化と可処分所得の増加に伴うハイブリッド車、自動運転車、EVへの需要の高まりが挙げられます。国連によると、2050年までに世界人口の68%が都市部に居住すると予測されており、交通渋滞の緩和、エネルギー効率の向上、環境負荷の最小化が可能なスマートモビリティソリューションとしてのEVや自動運転車の需要が高まっています。これにより、自動車メーカーはエネルギー管理から自動運転技術まで、より洗練されたICを統合しています。

また、運転者と乗員の安全性への関心の高まりも市場成長を支えています。先進運転支援システム(ADAS)の統合により、車線逸脱警報、アダプティブクルーズコントロール、衝突回避システムなどが現代の車両に不可欠な要素となり、より高度な車載ICの需要を促進しています。世界保健機関の報告によると、年間約119万人が交通事故で命を落としており、安全対策の強化が喫緊の課題となっています。これに対応し、自動車メーカーは事故防止とリスク軽減に役立つ技術開発を優先しています。さらに、自動車産業におけるデータ分析の利用増加も、センサーやカメラからの膨大なデータをリアルタイムで処理するために不可欠な車載ICの需要を牽引しています。

パワーマネジメントIC(PMIC)の技術進歩も市場拡大に不可欠です。自動車システムの複雑化に伴い、シャシー、パワートレイン、トランスミッションシステムなど、さまざまなアプリケーションに対応できる堅牢で信頼性の高いPMICの必要性が高まっています。これらのICは、最適な配電と効率的なエネルギー使用を実現し、高い機能安全性を確保するために不可欠です。自動車分野における安全基準の強化は、高温などの過酷な条件に耐えうる高度なPMICの需要をさらに促進しています。例えば、インフィニオンは2025年に、要求の厳しい車載用途向けに設計されたOPTIREG PMICのラインナップを強化し、TLF35585を発表しました。

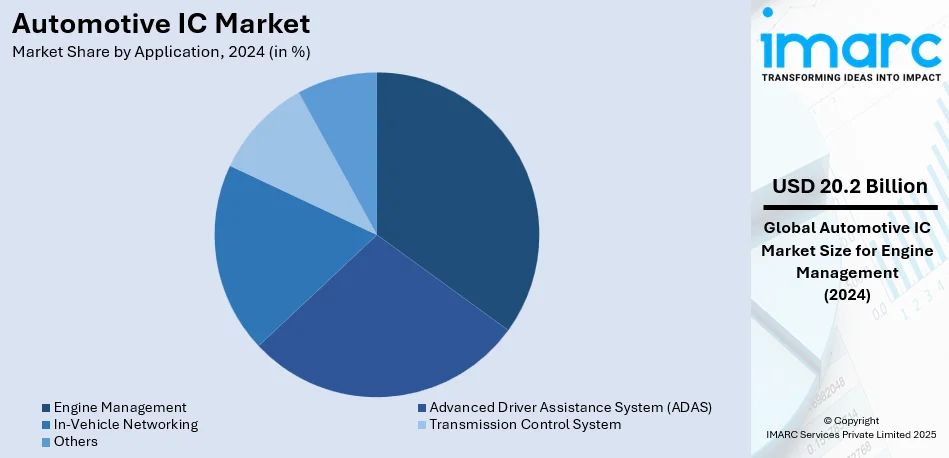

市場はタイプとアプリケーションに基づいて分類されています。タイプ別では、モノリシックICとハイブリッドICがあり、ハイブリッドICが最大のセグメントを占めています。ハイブリッドICは、複数の機能を単一のコンパクトなユニットに統合できるため、最大の市場シェアを保持しています。これらは、パワーマネジメント、信号処理、データ変換などの重要なタスクを容易にする現代の自動車システムに不可欠です。アナログICはエンジン制御などの分野でセンサーやアクチュエーターの管理に重要な役割を果たし、デジタルICはインフォテインメントやコネクティビティなどの機能のデータ処理を管理します。アナログとデジタル要素を組み合わせたミックスICは、高度なADASやエンターテイメントシステムの性能と効率を向上させる上で重要です。アプリケーション別では、先進運転支援システム(ADAS)、車載ネットワーク、エンジン管理、トランスミッション制御システムなどがあり、2024年にはエンジン管理が市場の34.3%を占める最大のセグメントとなっています。

現代の自動車は、エンジンの複雑化、燃費・性能向上、厳しい排出ガス規制への対応から、車載集積回路(IC)の需要が急速に高まっています。エンジン管理システムにおけるICは、燃料噴射、排ガス再循環、空燃比、点火時期の最適化に不可欠であり、EVやハイブリッドパワートレインへの移行も、エネルギー管理と運転体験向上のための先進システム需要を加速させています。自動車メーカーは、高性能ICを搭載した高度なエンジン制御ユニット(ECU)を通じて、車両性能向上と国際環境基準遵守を目指しています。

地域別に見ると、2024年にはアジア太平洋地域が市場シェアの45.6%を占め、最大の市場となりました。日本、中国、韓国などの堅調な自動車製造業が牽引し、EV普及、自動運転への移行、安全・排出ガス規制、コネクティビティ機能の増加がIC需要を促進しています。この地域では研究開発と製造能力への大規模な投資も行われており、例えば東芝は2024年に車載ブラシ付きDCモーター向けゲートドライバーICのサンプル出荷を開始しました。

北米市場では、米国が地域全体の88.20%を占めています。2021年以降、自動車製造業への750億ドルを超える継続的な投資がIC採用を強く推進。EV、自動運転システム、コネクティビティ、先進安全機能、インフォテインメントの進化がIC需要を促進し、燃費向上とCO2排出削減のための軽量化もICの必要性を高めています。環境規制とユーザーのハイテク車需要が、この地域の車載IC採用を後押ししています。

欧州では、車両所有台数の増加(2023年に1060万台新規登録、前年比14%増)とハイテク車需要が車載ICの採用拡大に大きく貢献しています。EV、自動運転技術、車両コネクティビティの需要増が先進エレクトロニクス導入を促進。安全性、環境持続可能性、燃費への懸念から、電動パワートレイン、V2V通信、自動運転ナビゲーションシステムを可能にするICの需要が高まっています。また、排出ガス削減規制がエンジン管理、エネルギー回生システム、ハイブリッドパワートレイン向けIC利用を促進し、衝突回避や車線維持支援などの先進運転支援システム(ADAS)の高度化もIC需要を牽引しています。

アジア太平洋地域では、自動車分野への多額の投資(インドの自動車部門へのFDIは2000年4月~2023年12月で約356.5億ドル)が車載ICの採用を急速に拡大させています。よりスマートで安全な車両生産への注力、EVやハイブリッドモデルの増加が、エネルギーフロー、モーター制御、バッテリー管理システム向けICを必要としています。インフォテインメントとコネクティビティソリューションの強化も高性能ICを要求し、研究開発と製造能力への投資、政府のインセンティブ、インフラ整備がEV・自動運転への移行を支援し、複雑な車載ICの需要を促進しています。

ラテンアメリカでは、急速な都市開発と可処分所得の増加(2021年~2040年で約60%増予測)が車載ICの利用拡大を推進しています。都市部の成長に伴い、経済的で燃費効率の良い先進技術車両の需要が増加し、自動車メーカーは安全性、インフォテインメント、エネルギー効率技術などの高度な機能を搭載するようになっています。これにより、電動パワートレイン、コネクティビティ、運転支援システムを可能にする車載ICへの依存度が高まり、都市化による高度なインフラと車両コネクティビティの需要増も、インテリジェント交通システムを促進する車載ICの利用を拡大させています。

中東およびアフリカの車載IC市場は、ドライバーと乗客の安全重視の高まりにより成長しています。この地域での死亡事故増加が、車両安全機能の強化を促し、自動車メーカーは衝突回避システム、エアバッグ、改良ブレーキシステムなど、車載ICに依存する高度な安全技術を統合しています。これらのICは、安全性向上に加え、車両のハンドリング、安定性、運転支援機能にも不可欠です。安全規制の進展と意識向上に伴い、車載ICの需要は今後も増加し、より安全な運転環境が実現すると予測されます。

競争環境では、主要プレイヤーは研究開発に投資し、電気自動車、自動運転技術、先進安全機能への需要に対応するため能力を強化しています。自動車メーカーやテクノロジー企業との提携は、センサー、電源管理、コネクティビティシステムなどの高度なソリューション組み込みに不可欠です。企業はまた、エネルギー効率が高く信頼性の高いコンポーネント開発に注力し、システムオンチップ(SoC)技術への移行も進んでいます。シンガポールのSiNBLEは2023年に、FinFETノードに特化したIC設計実装サービスを開始し、ファブレスIC設計企業などの迅速な市場投入を支援しています。主要企業には、インフィニオン、NXP、クアルコム、ボッシュ、ローム、STマイクロエレクトロニクス、テキサス・インスツルメンツなどが含まれます。

最新動向として、2024年11月には、indie SemiconductorがASIL-D認定のパワートレイン向けシステムベース安全ICを発表。CyientはAllegro MicroSystemsと協力し、インドにCoEを設立し、EVやADAS向けの次世代磁気センサーおよびパワー半導体製品開発を加速させます。ABLICもEVおよびe-Bike向けのISO26262準拠バッテリー監視保護ICを発表し、自動運転システムの安全性を強化。10月には、インフィニオンが車載アプリケーション向けの指紋センサーICを導入し、車内生体認証や決済サービスを提供します。2024年2月、BYDは先進ADAS技術「City Pilot」をDenza N7 SUVから導入すると発表し、スマート運転技術に140億ドルを投資する計画です。1月には、テキサス・インスツルメンツがCES 2024で、レーダーセンサーチップAWR2544や、バッテリー管理・パワートレインシステムをサポートするドライバーチップDRV3946-Q1/DRV3901-Q1など、車両の安全性、自律性、効率性向上を目指す新しい車載半導体を発表しました。

本レポートは、2019年から2033年までの車載IC市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。ステークホルダーが競争環境を理解し、市場の魅力を評価するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の車載IC市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 モノリシック集積回路

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ハイブリッド集積回路

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 アナログIC

6.2.2.2 デジタルIC

6.2.2.3 ミックスドIC

6.2.3 市場予測

7 用途別市場内訳

7.1 先進運転支援システム (ADAS)

7.1.1 市場トレンド

7.1.2 市場予測

7.2 車載ネットワーク

7.2.1 市場トレンド

7.2.2 市場予測

7.3 エンジンマネジメント

7.3.1 市場トレンド

7.3.2 市場予測

7.4 トランスミッション制御システム

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、および機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5フォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 インフィニオン・テクノロジーズAG

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 NXPセミコンダクターズN.V.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 クアルコム・インコーポレイテッド

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 ロバート・ボッシュGmbH (ロバート・ボッシュ財団GmbH)

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 SWOT分析

13.3.5 ローム株式会社

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 STマイクロエレクトロニクスN.V.

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 テキサス・インスツルメンツ・インコーポレイテッド

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図目次

図1:世界の車載IC市場:主要な推進要因と課題

図2:世界の車載IC市場:販売額(10億米ドル)、2019-2024年

図3:世界の車載IC市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の車載IC市場:タイプ別内訳(%)、2024年

図5:世界の車載IC市場:用途別内訳(%)、2024年

図6:世界の車載IC市場:地域別内訳(%)、2024年

図7:世界の車載IC(モノリシック集積回路)市場:販売額(100万米ドル)、2019年および2024年

図8:世界の車載IC(モノリシック集積回路)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界の車載IC(ハイブリッド集積回路)市場:販売額(100万米ドル)、2019年および2024年

図10:世界の車載IC(ハイブリッド集積回路)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界の車載IC(先進運転支援システム(ADAS))市場:販売額(100万米ドル)、2019年および2024年

図12:世界の車載IC(先進運転支援システム(ADAS))市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の車載IC(車載ネットワーク)市場:販売額(100万米ドル)、2019年および2024年

図14:世界の車載IC(車載ネットワーク)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界の車載IC(エンジン管理)市場:販売額(100万米ドル)、2019年および2024年

図16:世界の車載IC(エンジン管理)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界の車載IC(トランスミッション制御システム)市場:販売額(100万米ドル)、2019年および2024年

図18:世界の車載IC(トランスミッション制御システム)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界の車載IC(その他の用途)市場:販売額(100万米ドル)、2019年および2024年

図20:世界:車載IC(その他アプリケーション)市場予測:販売額(百万米ドル)、2025-2033年

図21:北米:車載IC市場:販売額(百万米ドル)、2019年および2024年

図22:北米:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図23:米国:車載IC市場:販売額(百万米ドル)、2019年および2024年

図24:米国:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図25:カナダ:車載IC市場:販売額(百万米ドル)、2019年および2024年

図26:カナダ:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図27:アジア太平洋:車載IC市場:販売額(百万米ドル)、2019年および2024年

図28:アジア太平洋:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図29:中国:車載IC市場:販売額(百万米ドル)、2019年および2024年

図30:中国:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図31:日本:車載IC市場:販売額(百万米ドル)、2019年および2024年

図32:日本:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図33:インド:車載IC市場:販売額(百万米ドル)、2019年および2024年

図34:インド:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図35:韓国:車載IC市場:販売額(百万米ドル)、2019年および2024年

図36:韓国:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図37:オーストラリア:車載IC市場:販売額(百万米ドル)、2019年および2024年

図38:オーストラリア:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図39:インドネシア:車載IC市場:販売額(百万米ドル)、2019年および2024年

図40:インドネシア:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図41:その他:車載IC市場:販売額(百万米ドル)、2019年および2024年

図42:その他:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図43:欧州:車載IC市場:販売額(百万米ドル)、2019年および2024年

図44:欧州:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図45:ドイツ:車載IC市場:販売額(百万米ドル)、2019年および2024年

図46:ドイツ:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図47:フランス:車載IC市場:販売額(百万米ドル)、2019年および2024年

図48:フランス:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図49:英国:車載IC市場:販売額(百万米ドル)、2019年および2024年

図50:英国:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図51:イタリア:車載IC市場:販売額(百万米ドル)、2019年および2024年

図52:イタリア:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図53:スペイン:車載IC市場:販売額(百万米ドル)、2019年および2024年

図54:スペイン:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図55:ロシア:車載IC市場:販売額(百万米ドル)、2019年および2024年

図56:ロシア:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図57:その他:車載IC市場:販売額(百万米ドル)、2019年および2024年

図58:その他:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図59:ラテンアメリカ:車載IC市場:販売額(百万米ドル)、2019年および2024年

図60:ラテンアメリカ:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図61:ブラジル:車載IC市場:販売額(百万米ドル)、2019年および2024年

図62:ブラジル:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図63:メキシコ:車載IC市場:販売額(百万米ドル)、2019年および2024年

図64:メキシコ:車載IC市場予測:販売額(百万米ドル)、2025-2033年

図65: その他: 車載IC市場: 販売額(百万米ドル)、2019年および2024年

図66: その他: 車載IC市場予測: 販売額(百万米ドル)、2025年~2033年

図67: 中東およびアフリカ: 車載IC市場: 販売額(百万米ドル)、2019年および2024年

図68: 中東およびアフリカ: 車載IC市場: 国別内訳(%)、2024年

図69: 中東およびアフリカ: 車載IC市場予測: 販売額(百万米ドル)、2025年~2033年

図70: 世界: 車載IC産業: 推進要因、阻害要因、および機会

図71: 世界: 車載IC産業: バリューチェーン分析

図72: 世界: 車載IC産業: ポーターのファイブフォース分析

自動車用IC(Automotive IC)とは、自動車の過酷な動作環境に特化して設計・製造された集積回路です。一般的な民生用ICと比較し、高温・低温、振動、電磁ノイズ、電源電圧変動といった厳しい環境下での高い信頼性と耐久性が求められます。AEC-Q100などの車載用信頼性規格や、ISO 26262に代表される機能安全規格への準拠が必須であり、自動車の安全性と安定動作を保証します。

種類は多岐にわたります。まず、自動車のあらゆる制御を司る「マイコン(MCU)」があり、エンジンやボディ制御、インフォテインメントシステムなどで演算処理を行います。次に、電力供給を管理する「パワーIC」があり、電源安定化、バッテリー管理、モーター駆動などに用いられます。物理量を検出する「センサーIC」は、温度、圧力、加速度などを検出し、デジタル信号に変換します。ECU間のデータ通信を担う「通信IC」は、CAN、Ethernetといった車載ネットワークプロトコルに対応します。プログラムやデータを保存する「メモリIC」や、信号増幅を行う「アナログIC」も重要です。

これらの自動車用ICは、様々なシステムで活用されています。例えば、エンジンの燃料噴射を制御する「エンジン制御ユニット(ECU)」、ドアロックやライトを制御する「ボディ制御システム」に不可欠です。また、ABSやESCといった「シャシー制御システム」の安全性と快適性を高めます。カーナビやオーディオなどの「インフォテインメントシステム」もICによって実現されます。近年特に重要性が増しているのが、「先進運転支援システム(ADAS)」や「自動運転システム」への応用です。レーダーやカメラからの情報を処理し、自動緊急ブレーキ、車線維持支援などを実現します。さらに、電気自動車(EV)やハイブリッド車(HEV)においては、バッテリー管理システム(BMS)、モーター制御など、車両の電動化を支える基幹部品です。

関連技術も急速に進化しています。自動車の故障による危険を低減する「機能安全(ISO 26262)」は、IC設計の根幹をなします。外部からの不正アクセスからシステムを保護する「サイバーセキュリティ」も重要です。ADASや自動運転における画像認識には、「AI/機械学習」技術が不可欠です。振動や熱ストレスに耐える「高信頼性パッケージング技術」もICの耐久性を保証します。EVの航続距離延長に貢献する「低消費電力技術」、データ量増加に対応する「高速・大容量通信技術(車載Ethernet、5Gなど)」も進化を続けています。さらに、EVの電力変換効率を向上させる「SiC/GaNパワーデバイス」といった次世代パワー半導体も注目されています。これらの技術の融合により、自動車用ICはより安全で、快適で、環境に優しいモビリティの実現に貢献します。