❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

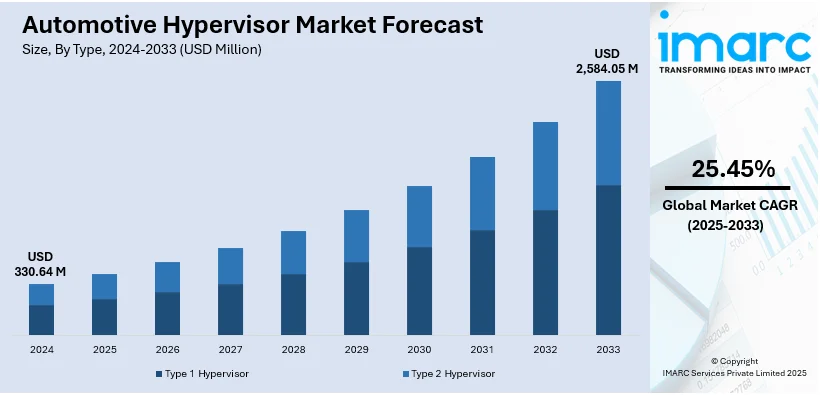

グローバル自動車ハイパーバイザー市場は、2024年に3億3064万ドルの規模に達し、2033年には25億8405万ドルへ拡大すると予測され、2025年から2033年までの年平均成長率(CAGR)は25.45%に上ります。現在、アジア太平洋地域が市場を牽引し、2024年には39.8%以上の市場シェアを占めています。

この市場成長の主要因は、車両性能向上やセキュリティ脆弱性対応のためのOTA(Over-the-Air)アップデート需要の増加、自動車システムおよびインフォテインメントシステムの高度化、そして車両の安全性とセキュリティ強化への注力です。ハイパーバイザーは、ソフトウェア競合のリスクを低減し、耐障害性を向上させ、ソフトウェアのアップデートとメンテナンスを容易にすることで、市場を強力に後押ししています。また、高い安全性を維持しつつ複雑で高性能な車両の開発が進むこと、先進的なインフォテインメント、コネクティビティ、自動運転機能への需要増も市場に好影響を与えています。持続可能性の維持、環境負荷低減、ハードウェアリソース利用の最適化、電気自動車(EV)や自動運転車の普及、自動車安全規制の厳格化も市場成長を促進する要因です。

米国は、その優れた自動車製造能力と技術革新への注力により、グローバル市場で重要な役割を担っています。先進運転支援システム(ADAS)の組み込み拡大や、自動運転車・EVへの移行がハイパーバイザー技術の必要性を高めています。米国の自動車メーカーは、複数のアプリケーションの同時運用、車両安全性の向上、リソース管理の最適化のためにハイパーバイザーサービスを積極的に採用しており、研究開発投資とサイバーセキュリティへの重点が、米国の自動車技術革新における中心的な地位を確立しています。

OTAアップデートの需要増は市場の重要なトレンドです。テスラのFSD Betaのように、車両性能向上やセキュリティ脆弱性対応、新機能追加を目的としたOTAアップデートの需要が高まっています。自動車ハイパーバイザーは、ソフトウェアコンポーネントを区画化し、安全上重要な機能に影響を与えることなく非重要システムへのアップデートを可能にすることで、スムーズなアップデートとセキュリティリスクの最小化を実現します。

自動車システムの複雑化も市場を牽引しています。ADAS、インフォテインメントシステム、自動運転機能といった高度なソフトウェアの統合が進むことで、効率的なソフトウェア管理ソリューションの必要性が増しています。ハイパーバイザーは、単一ハードウェアプラットフォーム上で多様なソフトウェア機能を構造的に管理し、ソフトウェア統合の合理化、開発時間の短縮、車両全体の機能性向上に貢献します。

安全性とセキュリティの強化への注力も市場を後押ししています。相互接続された車両の増加やサイバー攻撃の増加に伴い、各国政府機関は厳格な安全・セキュリティ規制を導入しています。自動車ハイパーバイザーは、安全上重要なソフトウェア機能を非重要機能から分離することで、これらの懸念に対処し、車両全体の安全性とサイバーセキュリティの回復力を向上させ、規制要件への適合とユーザー間の信頼を高めます。

自動車業界における先進的な統合技術とソフトウェアソリューションへの移行も市場を推進しています。ハイパーバイザーは、単一ハードウェアプラットフォーム上で複数のオペレーティングシステムを同時に実行できるようにすることで、リソース利用を最適化し、システム信頼性を維持します。ADAS、コネクテッドカー技術、自動運転機能の急速な進歩がこの移行を加速させており、これらすべてが堅牢な仮想化ソリューションを必要としています。BlackBerry QNXがCES 2024でQNX SDP 8.0プラットフォームとQNX Hypervisorを展示したことは、このトレンドの一例です。

市場はタイプ別にセグメント化されており、タイプ1ハイパーバイザーが2024年に約57.8%の市場シェアを占め、市場をリードしています。タイプ1ハイパーバイザーは、基盤となるOSを必要とせず、車両のハードウェア上で直接動作し、高い性能、セキュリティ、信頼性を提供するため、自動車産業における安全上およびミッションクリティカルなアプリケーションに好まれる選択肢となっています。リアルタイムシステムやADASなど、重要な機能の管理に非常に適しています。

自動車用ハイパーバイザー市場は、タイプ1ハイパーバイザーの採用拡大により堅調な成長が見込まれています。これは、異なるソフトウェアコンポーネント間の分離を強化し、安全性が重要なシステムを非重要機能から保護するためです。効率性、セキュリティ、次世代自動車システム推進におけるその重要な役割が市場成長を牽引しており、現代の自動車アプリケーション要件を満たす上で仮想化技術が不可欠となっています。

自動化レベル別では、2024年には半自動運転車が市場の約88.2%を占め、主導的地位にあります。アダプティブクルーズコントロールやレーンキープアシストなどの先進運転支援システム(ADAS)の搭載がその要因です。ハイパーバイザーはADAS機能のソフトウェアを効率的に管理し、シームレスな動作と統合を保証することで、安全性と運転支援を向上させます。車両の安全性機能強化への需要増加が、半自動運転技術開発におけるハイパーバイザーの役割をさらに強化しています。

車種別では、乗用車が市場を牽引し、日常車両への先進技術統合が進んでいます。消費者の安全性機能とコネクティビティへの需要増加に伴い、自動車メーカーは複数のアプリケーションを効率的に管理するためハイパーバイザーソリューションを採用。V2X通信、ADAS、エンターテイメントプラットフォームの効率的な機能を実現します。電気自動車(EV)への移行もこのセグメントの成長に寄与し、ハイパーバイザーはEV機能に必要な複雑なソフトウェアアーキテクチャの管理を容易にします。重要システムを非重要アプリケーションから分離する能力は安全性と信頼性を高め、現代の乗用車設計・運用に不可欠です。

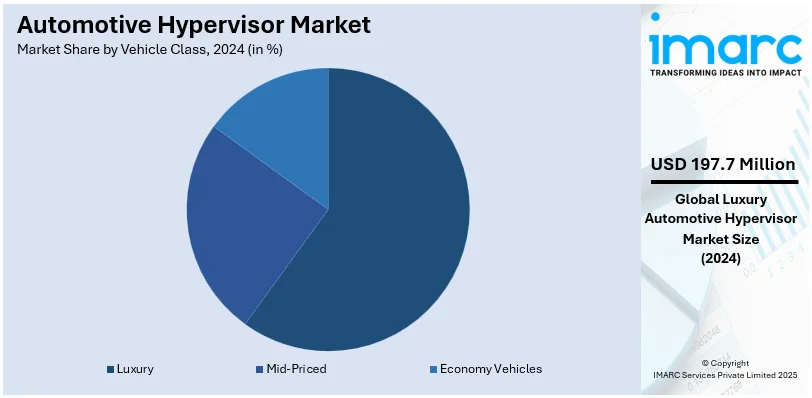

車両クラス別では、2024年には高級車が市場の約59.8%を占め、先進技術と優れたユーザーエクスペリエンスに注力しています。高級車メーカーは、自動運転機能、ハイエンドインフォテインメントシステム、パーソナライズされた運転支援などの高度な機能をサポートするためハイパーバイザーソリューションを導入。複数のOS統合が必要な場合が多く、ハイパーバイザーは最適なパフォーマンスとセキュリティを確保するために不可欠です。途切れないコネクティビティと安全性機能強化への顧客期待が、高級モデルでのハイパーバイザー採用を促進し、重要システムと非重要システム間の分離強化は安全性向上と運転体験の向上に貢献しています。

地域別分析では、2024年にはアジア太平洋地域が自動車用ハイパーバイザー市場で39.8%以上の最大シェアを占めています。この成長は、中国におけるEV販売の急増が主な要因であり、2023年には810万台の新規EVが登録され、前年比35%増となりました。政府政策やインセンティブがEV需要を後押しし、EV普及に伴う複雑な車両システム管理においてハイパーバイザーが安全かつ効率的な運用を保証しています。

米国市場は、EV採用の増加により急速に成長しており、2023年には140万台の新規EVが登録され、前年比40%以上増加しました。バッテリー技術の向上、充電インフラの拡充、連邦政府のインセンティブがEV需要を促進。ハイパーバイザーはADAS、インフォテインメント、バッテリー管理システムなどの複雑なシステムを単一ハードウェアに統合し、安全性とサイバーセキュリティを損なうことなく重要・非重要システムを運用可能にします。

北米は、自動車製造の強固な基盤と技術進歩への意欲が特徴で、主要テクノロジー企業と自動車企業の存在がハイパーバイザーソリューションの利用を促進しています。ADASやコネクティビティ機能の統合、EVおよび自動運転車への注力がハイパーバイザーの必要性を高めています。厳格な安全政策と顧客期待も採用を後押しし、北米は自動車用ハイパーバイザーアプリケーションの未来を牽引する主要プレーヤーの一つです。

欧州市場もEV採用により大きく成長しており、2023年には約320万台のEVが登録され、前年比約20%増加しました。これは、持続可能なモビリティと炭素排出量削減への明確なコミットメントを示しています。EV普及は、現代車両内の複雑な電子システムを管理できる革新的なソフトウェアソリューションを必要とし、ハイパーバイザーは単一ハードウェアプラットフォーム上での異なるソフトウェアアプリケーションの統合を可能にし、運用安全性と信頼性を確保する上で重要な役割を果たしています。

自動車用ハイパーバイザー市場は、電気自動車(EV)の普及拡大、高度なソフトウェア機能への需要増、および厳格な規制環境を背景に、世界的に成長を続けています。

欧州では、EV市場の急速な進化と、車両の安全性・サイバーセキュリティへの重視、厳格な規制が、ハイパーバイザーをイノベーションの主要な推進力として位置づけています。

ラテンアメリカ市場もEV導入の増加により成長しており、2023年にはEV販売台数が約9万台に達しました。ブラジル、コロンビア、コスタリカ、メキシコが牽引役で、特にブラジルではEV登録台数が前年比で約3倍の5万台以上に増加しました。ブラジル政府は2023年末に「グリーンモビリティ・イノベーションプログラム」を開始し、低排出ガス道路輸送技術開発企業への税制優遇措置として、2024年から2028年までに190億ブラジルレアル(約38億米ドル)以上のインセンティブを提供。これにより、EVとそれに伴う複雑なソフトウェア機能管理、安全・セキュアなEVシステム運用を保証する自動車用ハイパーバイザーの需要がさらに高まると見込まれます。

中東・アフリカ(MEA)地域でもEV普及率の上昇がハイパーバイザー需要を促進しています。ヨルダンではEV販売シェアが45%を超え、アラブ首長国連邦では13%に達しています。ハイパーバイザーは、先進運転支援システム(ADAS)、インフォテインメント、自動運転機能といった複雑なソフトウェアシステムのシームレスな運用を可能にし、高い安全性とセキュリティを確保するために不可欠です。コネクテッドカーや自動運転技術への需要増加も市場成長に寄与しています。

競争環境においては、主要メーカーはハイパーバイザーの性能、セキュリティ、幅広いハードウェア・ソフトウェアコンポーネントとの互換性向上に向けた研究開発に投資しています。また、異なる車種や自動化レベルの特定の要件に対応することに注力し、自動車メーカーと緊密に連携して、各車両モデルの独自のソフトウェア・ハードウェア要件を満たすよう製品をカスタマイズしています。例えば、2025年1月にはBlackBerry LimitedのQNX部門がMicrosoftと提携し、QNX Software Development Platform (SDP) 8.0をMicrosoft Azure上で提供することで、ソフトウェア定義型車両(SDV)の開発をクラウド上で効率化する取り組みを発表しました。主要企業はサイバー脅威からのハイパーバイザー保護にも力を入れています。主要企業にはBlackBerry Limited、Green Hills Software、IBM Corporation、OpenSynergy GmbH、Siemens AG、Wind River Systems Inc.などが挙げられます。

最近の動向としては、2024年10月にTelechipsとP3が車載インフォテインメント向けソリューションで提携し、ハイパーバイザーレスアプローチでシステム複雑性を低減。2024年6月にはルネサスエレクトロニクスがSDV開発向けプラットフォーム「R-Car Open Access (RoX)」を発表し、多様なOSとハイパーバイザーをサポート。2024年1月にはAMDが車載向けAIエンジン搭載SoCとプロセッサを発表し、ハイパーバイザーをサポート。BlackBerry Limitedは2024年4月にETAS GmbHと次世代SDVの安全機能強化で提携。パナソニックオートモーティブは2024年1月にNeuron™ High-Performance Compute (HPC) システムを発表し、ECU統合によるコスト削減とクラウドネイティブ機能を提供。2023年11月にはパナソニックオートモーティブがAWS MarketplaceでVirtual SkipGen (vSkipGen) をリリースし、物理ハードウェアなしでの開発を可能にしました。

本レポートは、2019年から2033年までの自動車用ハイパーバイザー市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別市場の動向、およびポーターのファイブフォース分析を通じて競争環境を詳細に解説しています。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の自動車用ハイパーバイザー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の自動車用ハイパーバイザー市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の自動車用ハイパーバイザー市場 – タイプ別内訳

6.1 タイプ1ハイパーバイザー

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 タイプ2ハイパーバイザー

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 タイプ別の魅力的な投資提案

7 世界の自動車用ハイパーバイザー市場 – 自動化レベル別内訳

7.1 半自動運転

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 完全自動運転

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 自動化レベル別の魅力的な投資提案

8 世界の自動車用ハイパーバイザー市場 – 車両タイプ別内訳

8.1 乗用車

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 小型商用車

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 大型商用車

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 車両タイプ別の魅力的な投資提案

9 世界の自動車用ハイパーバイザー市場 – 車両クラス別内訳

9.1 中価格帯

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 高級車

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 エコノミーカー

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024)

9.3.3 市場セグメンテーション

9.3.4 市場予測 (2025-2033)

9.4 車両クラス別の魅力的な投資提案

10 世界の自動車用ハイパーバイザー市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場推進要因

10.1.1.2 過去および現在の市場動向 (2019-2024)

10.1.1.3 タイプ別市場内訳

10.1.1.4 自動化レベル別市場内訳

10.1.1.5 車両タイプ別市場内訳

10.1.1.6 車両クラス別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場推進要因

10.1.2.2 過去および現在の市場動向 (2019-2024)

10.1.2.3 タイプ別市場内訳

10.1.2.4 自動化レベル別市場内訳

10.1.2.5 車両タイプ別市場内訳

10.1.2.6 車両クラス別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 欧州

10.2.1 ドイツ

10.2.1.1 市場推進要因

10.2.1.2 過去および現在の市場動向 (2019-2024)

10.2.1.3 タイプ別市場内訳

10.2.1.4 自動化レベル別市場内訳

10.2.1.5 車両タイプ別市場内訳

10.2.1.6 車両クラス別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場推進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 タイプ別市場内訳

10.2.2.4 自動化レベル別市場内訳

10.2.2.5 車両タイプ別市場内訳

10.2.2.6 車両クラス別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 英国

10.2.3.1 市場推進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 タイプ別市場内訳

10.2.3.4 自動化レベル別市場内訳

10.2.3.5 車両タイプ別市場内訳

10.2.3.6 車両クラス別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 タイプ別市場内訳

10.2.4.4 自動化レベル別市場内訳

10.2.4.5 車両タイプ別市場内訳

10.2.4.6 車両クラス別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 タイプ別市場内訳

10.2.5.4 自動化レベル別市場内訳

10.2.5.5 車両タイプ別市場内訳

10.2.5.6 車両クラス別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 タイプ別市場内訳

10.3.1.4 自動化レベル別市場内訳

10.3.1.5 車両タイプ別市場内訳

10.3.1.6 車両クラス別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 タイプ別市場内訳

10.3.2.4 自動化レベル別市場内訳

10.3.2.5 車両タイプ別市場内訳

10.3.2.6 車両クラス別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 タイプ別市場内訳

10.3.3.4 自動化レベル別市場内訳

10.3.3.5 車両タイプ別市場内訳

10.3.3.6 車両クラス別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 タイプ別市場内訳

10.3.4.4 自動化レベル別市場内訳

10.3.4.5 車両タイプ別市場内訳

10.3.4.6 車両クラス別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 タイプ別市場内訳

10.3.5.4 自動化レベル別市場内訳

10.3.5.5 車両タイプ別市場内訳

10.3.5.6 車両クラス別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 タイプ別市場内訳

10.3.6.4 自動化レベル別市場内訳

10.3.6.5 車両タイプ別市場内訳

10.3.6.6 車両クラス別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 タイプ別市場内訳

10.4.1.4 自動化レベル別市場内訳

10.4.1.5 車両タイプ別市場内訳

10.4.1.6 車両クラス別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

10.4.2.3 タイプ別市場内訳

10.4.2.4 自動化レベル別市場内訳

10.4.2.5 車両タイプ別市場内訳

10.4.2.6 車両クラス別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019-2024)

10.4.3.2 市場予測 (2025-2033)

10.5 中東およびアフリカ

10.5.1.1 市場促進要因

10.5.1.2 過去および現在の市場動向 (2019-2024)

10.5.1.3 タイプ別市場内訳

10.5.1.4 自動化レベル別市場内訳

10.5.1.5 車両タイプ別市場内訳

10.5.1.6 車両クラス別市場内訳

10.5.1.7 国別市場の内訳

10.5.1.8 主要企業

10.5.1.9 市場予測 (2025-2033年)

10.6 地域別の魅力的な投資提案

11 世界の自動車用ハイパーバイザー市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要企業別市場シェア

11.4 市場プレーヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要企業のプロファイル

12.1 BlackBerry Limited

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 財務状況

12.1.5 SWOT分析

12.1.6 主要なニュースとイベント

12.2 Green Hills Software

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 IBM Corporation

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 財務状況

12.3.5 SWOT分析

12.3.6 主要なニュースとイベント

12.4 OpenSynergy GmbH (パナソニックホールディングス株式会社)

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 Siemens AG

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 財務状況

12.5.5 SWOT分析

12.5.6 主要なニュースとイベント

12.6 Wind River Systems Inc. (Aptiv Plc, Intel Corporation)

12.6.1 事業概要

12.6.2 製品ポートフォリオ

12.6.3 事業戦略

12.6.4 SWOT分析

12.6.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 世界の自動車用ハイパーバイザー市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

自動車向けハイパーバイザーとは、一台のハードウェア上で複数のオペレーティングシステム(OS)やアプリケーションを互いに独立して実行させるためのソフトウェア層でございます。これにより、異なる機能や安全要件を持つシステムを物理的に分離することなく、一つの高性能な電子制御ユニット(ECU)上で統合することが可能になります。安全性、セキュリティ、リアルタイム性能、そして効率性を同時に確保するための基盤技術として、現代の自動車開発において非常に重要な役割を担っております。

種類としましては、主に「Type 1(ベアメタル型/ネイティブ型)」と「Type 2(ホスト型)」がございます。Type 1ハイパーバイザーは、ハードウェア上で直接動作し、OSを介さずにリソースを管理するため、非常に高い性能と信頼性を提供します。自動車のECU統合や自動運転システムなど、リアルタイム性と安全性が厳しく求められる用途で広く採用されております。一方、Type 2ハイパーバイザーは、既存のホストOS上でアプリケーションとして動作します。開発やデバッグ環境での利用が主であり、自動車の量産システムでの採用は限定的でございます。また、これらを組み合わせたハイブリッド型も存在し、特定の機能にはType 1の特性を、それ以外にはType 2の柔軟性を活用するといったアプローチもございます。

用途や応用例は多岐にわたります。最も顕著なのは、コックピットの統合でございます。インフォテインメントシステム(IVI)、デジタルクラスター、先進運転支援システム(ADAS)の表示機能など、異なる安全レベルやOS(例:Linux、Android、リアルタイムOS)を持つ機能を一つのディスプレイやECU上で安全に共存させることが可能になります。これにより、配線の簡素化、コスト削減、そしてユーザーエクスペリエンスの向上が図られます。また、ADASや自動運転システムにおいては、センサーフュージョン、経路計画、車両制御といった、それぞれ異なる機能安全要求レベル(ASIL)を持つ機能をハイパーバイザーによって厳密に分離し、相互干渉を防ぐことで、システムの安全性と信頼性を高めております。さらに、複数のECUの機能を高性能な単一のSoC(System on Chip)に集約する「ECU統合」を促進し、車両全体のアーキテクチャを簡素化し、開発効率を向上させる効果もございます。無線によるソフトウェアアップデート(OTAアップデート)においても、特定の機能のみを安全かつ独立して更新できる基盤を提供いたします。

関連技術としましては、まず「仮想化技術」そのものが挙げられます。CPU仮想化、メモリ仮想化、I/O仮想化といった技術がハイパーバイザーの基盤を形成しております。また、自動車の機能安全規格である「ISO 26262」は、ハイパーバイザーが異なるASILレベルの機能を分離し、安全性を保証する上で不可欠な要素でございます。セキュリティ面では、各仮想マシンの厳密な隔離、セキュアブート、暗号化といった技術が連携し、サイバー攻撃からの保護を強化いたします。リアルタイム性を保証するためには、「リアルタイムOS(RTOS)」が仮想化環境下でも重要な役割を果たします。さらに、自動車ソフトウェアの標準化プラットフォームである「AUTOSAR」は、ハイパーバイザーと連携することで、異なるAUTOSARスタックや非AUTOSARアプリケーションの統合を可能にします。高性能な「SoC」の進化も、ハイパーバイザーが複数のECU機能を統合し、複雑な処理を実行するための物理的な基盤を提供しております。これらの技術が複合的に作用し、次世代の自動車開発を支えております。