❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

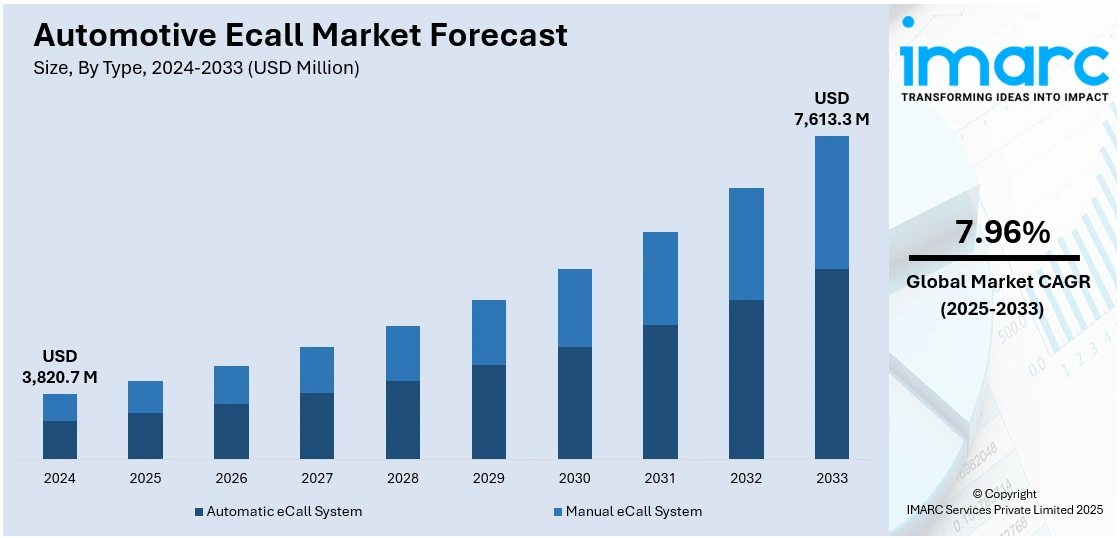

世界の自動車eCall市場は、2024年に38億2,070万ドルと評価され、2033年には76億1,330万ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)7.96%で成長する見込みです。2024年現在、欧州が市場の40.7%以上を占め、優位な地位を確立しています。この市場成長の主要因としては、乗員および道路の安全性への関心の高まり、自動車eCall機能の義務化を推進する政府の有利な取り組み、消費者の支出能力の向上、そして自動車産業の著しい成長が挙げられます。eCallシステムは、重大事故発生時に自動的に緊急サービスに通報し、対応時間を短縮することで人命救助に貢献するため、事故後のケア改善に焦点が当てられ、自動車メーカーによる技術導入が加速しています。米国市場も、ドライバーとメーカーが安全性とコネクティビティを重視する傾向から成長を続けています。

市場の主要トレンドとして、まず「4G/5G統合による次世代eCallへの移行」があります。旧式のネットワーク技術から高性能な4Gおよび5Gシステムへの移行により、eCallシステムはより迅速かつ正確に、詳細な情報(正確な位置、車両の状態、車内音声など)を緊急サービスに伝達できるようになります。自動車メーカーと通信会社は、この技術の容易な統合に向けて協力しており、接続性の向上は緊急時の対応時間短縮とコミュニケーション改善に繋がり、道路の安全性を高めます。

次に、「モバイルベースeCallソリューションの台頭」が挙げられます。これは、車両に内蔵の緊急システムがない場合に特に有効で、スマートフォンのセンサー、GPS、モーション検知技術を活用して事故を検知し、ドライバーの位置などの重要情報を緊急サービスに自動通知します。費用対効果が高く柔軟なこのソリューションは、古い車両のドライバーや、工場出荷時にシステムが搭載されていない地域のユーザーにとって特に価値があります。欧州委員会は、eCallシステムが都市部で緊急対応時間を40%、地方で最大50%短縮し、年間2,500人の命を救う可能性があると報告しており、モバイルプラットフォームを通じたeCallの普及拡大の重要性が強調されています。

さらに、「保険および賠償責任フレームワークとの統合」も進んでいます。eCallシステムは、事故発生時刻、場所、深刻度などのリアルタイム情報を提供することで、保険会社が事故をより正確かつ効率的に評価するのに役立ちます。これにより、迅速な保険金請求処理、誤解や紛争の削減、運転行動に基づいた保険ポリシーの調整、そして事故に関する明確な証拠提供による法的調査の支援が可能になります。

市場はタイプ、設置方法、車両タイプに基づいてセグメント化されています。タイプ別では、「自動eCallシステム」が市場の77.2%を占める多数派です。これは、緊急時に運転者の操作を必要とせず、センサーが重大な衝突を検知すると自動的に緊急サービスに通報するため、運転者が意識不明の場合でも迅速な対応を保証します。特に欧州などの地域では、政府や規制機関が法制化を通じてその採用を強く支持しており、新モデルへの標準搭載が進んでいます。設置方法別では、民間サービスプロバイダーが緊急通報を処理し、コンシェルジュサービスや車両診断などの付加機能を提供する「サードパーティサービス(TPS)eCall」と、重大事故時に車両を公共緊急サービスに直接接続する「標準eCall」があります。EUなどで義務化されている標準eCallは、仲介者を介さずに迅速な対応を保証し、安全に特化したソリューションを提供します。

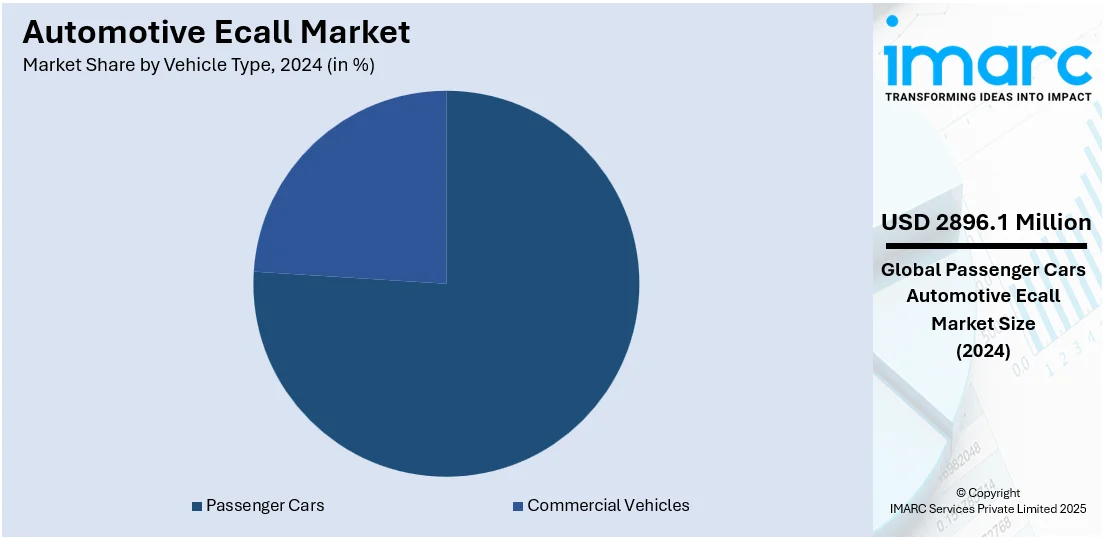

自動車のeCall市場では、乗用車が生産台数の多さ、普及率の高さ、先進安全機能への消費者需要の増加を背景に、75.8%の圧倒的なシェアを占めています。自動車メーカーは安全規制への対応と安全意識の高い購入者への訴求のため、eCallシステムを乗用車に積極的に統合。コネクテッド技術との親和性や、都市化と交通密度の増加による迅速な緊急対応の必要性も、乗用車へのeCall搭載が市場成長の主要因となっています。

地域別では、欧州が強力な規制支援と交通安全への明確な焦点により、40.7%の最大シェアを保持しています。欧州連合は、すべての新車へのeCallシステム搭載を義務付ける政策を推進し、2030年までに道路死亡者数と重傷者数を半減させ、2050年までにゼロに近づけるという野心的な目標を掲げ、先進安全技術の採用を加速させています。整備された交通インフラ、コネクテッドカー技術への重点、国民の交通安全意識の高さも欧州市場を牽引しています。

北米市場は、より安全な車への消費者需要の高まりとコネクテッドカー技術の進歩により着実に拡大しています。eCallシステムは緊急対応時間を改善し、事故発生時に緊急サービスに重要なデータを提供します。米国では、規制要件、先進的な車両安全技術、消費者の意識向上、コネクテッドカーへのeCallシステム統合が市場拡大の主要因です。堅牢な電気通信インフラがシームレスな緊急対応サービスを支え、AIとIoTの進歩がシステム機能を向上させています。eCall機能を内蔵したハイエンド車や電気自動車の生産増加、メーカーとテレマティクスプロバイダー間の協力、クラウドベースの緊急対応システムも市場成長を促進。米国運輸省による道路安全助成金のような政府のインセンティブも市場の好調な見通しに貢献しています。eCallは保険金請求プロセスの効率化にも寄与し、コネクテッドおよび自動運転車技術の継続的な拡大が今後の採用を加速させると見込まれます。

アジア太平洋地域は、車両生産の増加と交通安全意識の高まりにより急速に成長しています。自動車メーカーが安全機能の強化に注力する中、コネクテッドカーへのeCallシステム統合が勢いを増しています。テレマティクスとIoTの発展は、システムの精度と緊急対応時間を向上させています。スマート交通インフラの拡大、電気自動車および自動運転車の台頭が、内蔵型eCall技術の採用を推進。5Gを含む次世代通信ネットワークは、eCall機能の強化が期待されています。自動車産業と通信産業間の協力、そして都市化も市場成長を強化しており、オーストラリアでの道路死亡者数増加(2024年に1,300人)は、eCallの必要性を強調しています。

ラテンアメリカ市場も成長が見込まれます。

自動車eCall市場は、車両のコネクティビティ向上、緊急対応ソリューションへの意識の高まり、テレマティクスインフラの拡大、AI駆動型衝突検知などの先進安全機能の導入、電気自動車の普及を背景に拡大を続けています。通信ネットワークの改善とスマートモビリティソリューションへの投資も市場成長を後押ししており、国連の「道路安全のための行動の10年2021-2030」に沿ったBRL 180億の投資計画は、eCallのような先進緊急対応技術の採用をさらに促進すると期待されています。

中東・アフリカ地域では、コネクテッドカー技術の採用と車両安全システムの進歩が市場を牽引。道路安全と緊急対応ソリューションに対する消費者の意識向上、AIとIoTの革新による効率と安全機能の改善が市場拡大に貢献しています。特にサウジアラビアのコネクテッドカー市場は、2024年の23億ドルから2033年には96億ドルに達すると予測され、年平均成長率(CAGR)15.1%で急速に拡大しており、この地域のeCallソリューションの採用を大きく推進する見込みです。

競争環境は、イノベーション、規制遵守、高度な技術統合によって特徴づけられます。企業はシステム精度、ユーザーインターフェース、緊急サービスへの迅速な接続性で競い合っており、政府規制の変化が市場を牽引し、各社は地域の安全基準への適合が求められています。テレマティクス、IoT、クラウドベースの統合が主要な差別化要因となり、エンドツーエンドのソリューション提供を可能にしています。自動車メーカー、技術開発者、通信プロバイダー間の協力も競争を激化させており、後付け型やモバイルベースのソリューションの人気が高まるにつれて、新規参入も増加し、市場の革新を促しています。競争の焦点は、使いやすく、リアルタイムで信頼性の高い安全ソリューションの提供にあります。主要企業には、Robert Bosch GmbH、STMicroelectronics N.V.、Texas Instruments Incorporated、Thales Group、u-blox AGなどが挙げられます。

最近の動向としては、2025年2月にRohde & Schwarzとu-bloxが中国の新しいGB/T測位標準に準拠した自動車用GNSSモジュールを検証し、FlairmicroがEU規則2015/758に準拠した次世代eCall(NG eCall)認証を取得しました。2024年12月には、Deutsche Telekom、Qualcomm、Cetecom AdvancedがNG eCall対応モバイルネットワークのパイロットプロジェクトを開始し、同年9月にはRohde & SchwarzがCetecom Advancedと協力してEU eCallテストソリューションを再認証し、NG eCallテストソリューションも開発しました。また、2024年5月にはBMWが米国とカナダの一部の2024年モデルのオートバイにインテリジェント緊急通報システムを追加し、ライダーの安全性を向上させています。

本レポートは、2019年から2033年までの自動車eCall市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスを包括的に分析しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターの5フォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析します。競争環境の分析は、主要企業の現状を理解し、戦略策定に役立つ洞察を提供します。対象範囲は、自動/手動eCallシステム、サードパーティサービス(TPS)eCall/標準eCall、乗用車/商用車、アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカの各地域に及びます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の自動車eCall市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 自動eCallシステム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 手動eCallシステム

6.2.1 市場トレンド

6.2.2 市場予測

7 設置方法別市場内訳

7.1 サードパーティサービス (TPS) eCall

7.1.1 市場トレンド

7.1.2 市場予測

7.2 標準eCall

7.2.1 市場トレンド

7.2.2 市場予測

8 車種別市場内訳

8.1 乗用車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 商用車

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 推進要因、阻害要因、機会

10.1 概要

10.2 推進要因

10.3 阻害要因

10.4 機会

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Robert Bosch GmbH

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 SWOT分析

14.3.2 STMicroelectronics N.V.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Texas Instruments Incorporated

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Thales Group

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 u-blox AG

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

本リストは企業の一部のみであり、完全なリストはレポートに記載されています。

図のリスト

図1:グローバル:自動車用Ecall市場:主要な推進要因と課題

図2:グローバル:自動車用Ecall市場:販売額(百万米ドル)、2019-2024年

図3:グローバル:自動車用Ecall市場予測:販売額(百万米ドル)、2025-2033年

図4:グローバル:自動車用Ecall市場:タイプ別内訳(%)、2024年

図5:グローバル:自動車用Ecall市場:設置別内訳(%)、2024年

図6:グローバル:自動車用Ecall市場:車種別内訳(%)、2024年

図7:グローバル:自動車用Ecall市場:地域別内訳(%)、2024年

図8:グローバル:自動車用Ecall(自動eCallシステム)市場:販売額(百万米ドル)、2019年および2024年

図9:グローバル:自動車用Ecall(自動eCallシステム)市場予測:販売額(百万米ドル)、2025-2033年

図10:グローバル:自動車用Ecall(手動eCallシステム)市場:販売額(百万米ドル)、2019年および2024年

図11:グローバル:自動車用Ecall(手動eCallシステム)市場予測:販売額(百万米ドル)、2025-2033年

図12:グローバル:自動車用Ecall(第三者サービス(TPS)E-Call)市場:販売額(百万米ドル)、2019年および2024年

図13:グローバル:自動車用Ecall(第三者サービス(TPS)E-Call)市場予測:販売額(百万米ドル)、2025-2033年

図14:グローバル:自動車用Ecall(標準E-Call)市場:販売額(百万米ドル)、2019年および2024年

図15:グローバル:自動車用Ecall(標準E-Call)市場予測:販売額(百万米ドル)、2025-2033年

図16:グローバル:自動車用Ecall(乗用車)市場:販売額(百万米ドル)、2019年および2024年

図17:グローバル:自動車用Ecall(乗用車)市場予測:販売額(百万米ドル)、2025-2033年

図18:グローバル:自動車用Ecall(商用車)市場:販売額(百万米ドル)、2019年および2024年

図19:グローバル:自動車用Ecall(商用車)市場予測:販売額(百万米ドル)、2025-2033年

図20:北米:自動車用Ecall市場:販売額(百万米ドル)、2019年および2024年

図21:北米:自動車用Ecall市場予測:販売額(百万米ドル)、2025-2033年

図22:米国:自動車用Ecall市場:販売額(百万米ドル)、2019年および2024年

図23:米国:自動車用Ecall市場予測:販売額(百万米ドル)、2025-2033年

図24:カナダ:自動車用Ecall市場:販売額(百万米ドル)、2019年および2024年

図25:カナダ:自動車用Ecall市場予測:販売額(百万米ドル)、2025-2033年

図26:アジア太平洋:自動車用Ecall市場:販売額(百万米ドル)、2019年および2024年

図27:アジア太平洋:自動車用Ecall市場予測:販売額(百万米ドル)、2025-2033年

図28:中国:自動車用Ecall市場:販売額(百万米ドル)、2019年および2024年

図29: 中国: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図30: 日本: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図31: 日本: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図32: インド: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図33: インド: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図34: 韓国: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図35: 韓国: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図36: オーストラリア: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図37: オーストラリア: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図38: インドネシア: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図39: インドネシア: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図40: その他: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図41: その他: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図42: ヨーロッパ: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図43: ヨーロッパ: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図44: ドイツ: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図45: ドイツ: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図46: フランス: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図47: フランス: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図48: イギリス: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図49: イギリス: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図50: イタリア: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図51: イタリア: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図52: スペイン: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図53: スペイン: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図54: ロシア: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図55: ロシア: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図56: その他: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図57: その他: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図58: ラテンアメリカ: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図59: ラテンアメリカ: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図60: ブラジル: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図61: ブラジル: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図62: メキシコ: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図63: メキシコ: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図64: その他: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図65: その他: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図66: 中東およびアフリカ: 自動車用Eコール市場: 販売額(百万米ドル), 2019年および2024年

図67: 中東およびアフリカ: 自動車用Eコール市場: 国別内訳(%), 2024年

図68: 中東およびアフリカ: 自動車用Eコール市場予測: 販売額(百万米ドル), 2025-2033年

図69: グローバル: 自動車用Eコール産業: 推進要因、抑制要因、および機会

図70: グローバル: 自動車用Eコール産業: バリューチェーン分析

図71: グローバル: 自動車用Eコール産業: ポーターのファイブフォース分析

自動車のEcall(イーコール)とは、車両が重大な事故に遭遇した際に、自動的または手動で緊急サービス機関へ通報するシステムを指します。その主な目的は、事故発生から緊急車両が現場に到着するまでの時間を短縮し、負傷者の救命率向上に貢献することです。車両の位置情報、進行方向、車両識別情報などの「最小限のデータセット(MSD)」を緊急サービス機関に送信し、音声通話も確立します。欧州連合(EU)では、2018年以降に販売される新型乗用車および小型商用車への搭載が義務付けられています。

Ecallには主にいくつかの種類があります。一つは「自動発報型Ecall」で、エアバッグの展開や衝突センサーが一定以上の衝撃を検知した際に、システムが自動的に作動し、緊急通報を行います。もう一つは「手動発報型Ecall」で、車両の乗員が緊急事態に遭遇した際に、車内の専用ボタンを押すことで通報する方式です。さらに、提供主体によって「公的機関接続型Ecall(PSAP eCall)」と「民間サービス型Ecall(TPS eCall)」に分けられます。PSAP eCallは、EUの112番のような公的な緊急通報機関に直接接続されるもので、TPS eCallは自動車メーカーやテレマティクスサービスプロバイダーが提供するもので、ロードサービスやコンシェルジュサービスなど付加価値サービスと連携している場合が多いです。

このシステムの用途は多岐にわたります。最も重要なのは、事故発生時の迅速な対応です。乗員が意識不明の場合でも、車両が自動的に正確な位置情報を送信するため、救助隊は迅速に現場を特定できます。また、車両の損傷状況や乗員数に関する情報(可能な場合)も送信されるため、緊急サービス機関は適切な準備をして出動できます。緊急通話機能により、乗員はオペレーターと直接会話して状況を説明することも可能です。将来的には、自動運転システムとの連携により、事故の未然防止や、より高度な緊急対応への応用も期待されています。

Ecallを支える関連技術も多岐にわたります。車両の正確な位置を特定するためには、GPS、GLONASS、Galileo、BeiDouなどの「GNSS(全地球測位システム)」が不可欠です。これらの測位情報を処理し、通信を管理する中心的なハードウェアが「TCU(Telematics Control Unit)」です。事故を検知するためには、加速度センサーやジャイロセンサーなどの「衝突センサー」が用いられます。緊急通報のデータや音声を送信するためには、2G、3G、4G、5Gといった「移動体通信モジュール」が利用されます。車両内部の各コンポーネント間でデータをやり取りするためには「CANバス」などの「車載ネットワーク」が機能します。手動発報やオペレーターとの会話のためには、専用ボタン、マイク、スピーカーといった「HMI(ヒューマンマシンインターフェース)」も重要な要素です。民間サービス型Ecallでは、クラウドコンピューティングやデータセンターが通報のルーティングやデータ処理に活用されます。