❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

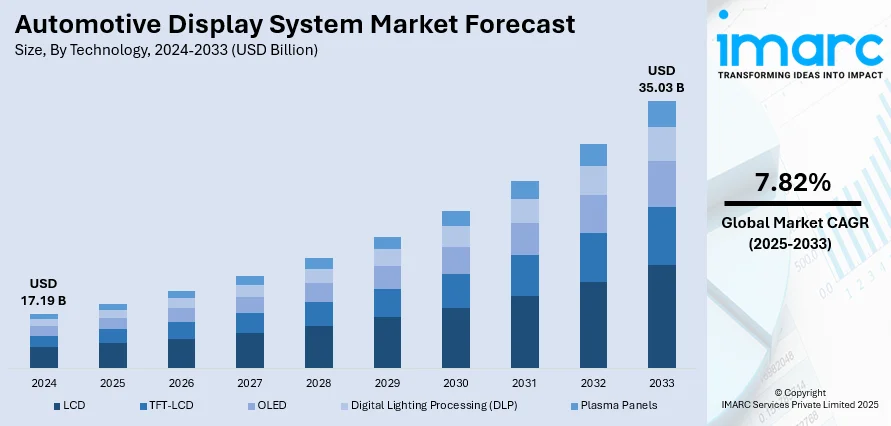

世界の自動車ディスプレイシステム市場は、2024年に171.9億ドルと評価され、2033年までに350.3億ドルに達し、2025年から2033年にかけて年平均成長率7.82%で成長すると予測されている。2024年にはアジア太平洋地域が64.5%の市場シェアを占め、市場を牽引している。

市場の急速な拡大は、自動車システムへのAI統合の進展、コネクテッドカーや電気自動車(EV)の需要増加、ヘッドアップディスプレイ(HUD)の利用拡大に起因する。従来のダッシュボードは、高解像度でインタラクティブなインフォテインメントシステム、デジタルインストルメントクラスター、HUDといった先進的な代替品に置き換わりつつある。EV生産の増加は、エネルギー使用量、ナビゲーション、リアルタイム車両データを追跡するスクリーンの需要をさらに促進している。また、先進運転支援システム(ADAS)も、ドライバーの注意散漫を減らし、安全警告を提供するためにスマートディスプレイに依存している。自動車メーカーは、特に高級車において、有機EL(OLED)、アクティブマトリックス有機EL(AMOLED)、および大型タッチスクリーンに注力し、機能性と外観の向上を図っている。

米国は、先進的な車載技術、強化されたコネクティビティ、安全性重視のイノベーションへの需要の高まりにより、自動車ディスプレイシステム市場の主要地域として浮上している。EVの採用拡大は、ナビゲーション、エネルギー監視、リアルタイム診断用の高解像度ディスプレイの使用を加速させており、2024年には米国のEV販売台数は156万台に達し、軽自動車販売全体の10%を占めた。

主要な市場トレンドとしては、HUDの需要増加が挙げられる。HUDは、車両速度、ナビゲーション指示、警告などの重要な情報をドライバーの視線上に直接表示することで、運転の安全性と利便性を向上させる。イーストマン、セレスホログラフィックス、コベストロは、ホログラフィックHUD技術の商業生産に関する合意を締結し、従来のHUDシステムの性能、寸法、形状の制約を克服している。

EVの普及も重要なトレンドである。EVは、バッテリー状態、充電インフラ、エネルギー利用、航続距離に関する詳細情報を提供するディスプレイを必要とし、EVドライバーのニーズに合わせた専用ディスプレイとユーザーインターフェースの需要が高まっている。ディスプレイシステムは、エネルギー使用量、充電状況、回生ブレーキに関するリアルタイムデータを提示し、EVドライバーが運転行動やエネルギー使用について情報に基づいた意思決定を行う上で不可欠な役割を果たす。インドのEV市場は、2029年までに年平均成長率28.52%で183.1億ドルに達すると予測されている。

コネクテッドカーの需要増加も市場成長を牽引している。先進的なディスプレイシステムは、インフォテインメント、ナビゲーション、通信、車両診断など、外部システムとの効率的なインタラクションを可能にするコネクテッドカーの重要な要素である。リアルタイムの交通状況、天気予報、周辺施設、車両性能データなどを提供し、ドライバーの期待に応える。世界のコネクテッドカー市場は2024年に962億ドルに達した。

市場は技術、ディスプレイサイズ、アプリケーション、車種、販売チャネルに基づいてセグメント化されている。技術別では、TFT-LCDが2024年に53.7%の市場シェアを占めた。これは、性能、費用対効果、信頼性の最適なバランスを提供し、高輝度、高解像度、広視野角、手頃な価格、耐久性、タッチ機能、ADAS統合を特徴とするため、自動車メーカーに広く採用されている。ディスプレイサイズ別では、6~10インチが最大の市場シェアを占める。このサイズは、機能性、コスト、ドライバーの使いやすさのバランスが最も実用的であり、ナビゲーション、インフォテインメント、車両制御機能を明確に表示しつつ、ダッシュボードスペースを圧迫しないため、中級車から高級車まで幅広く採用されている。

自動車用ディスプレイシステム市場は、アプリケーション、車種、販売チャネル、地域によって異なる動向を示している。

アプリケーション別では、センタースタックディスプレイが市場シェアの42.1%を占め、車載インフォテインメントとコネクティビティの中心となっている。これは、ナビゲーション、メディア、空調制御、スマートフォン接続などの重要な機能を統合し、ドライバーと乗客双方に高いアクセス性を提供する。自動車メーカーは、ユーザーエクスペリエンス向上のため、より大型でインタラクティブなディスプレイを設計し、音声アシスタントやリアルタイムナビゲーションなどの高度な機能への需要増大が、その普及をさらに加速させている。インストルメントクラスターと比較して、センタースタックディスプレイは多機能ハブとして機能し、カスタマイズやOTA(Over-The-Air)アップデートをサポートすることで、長期的な価値を提供している。

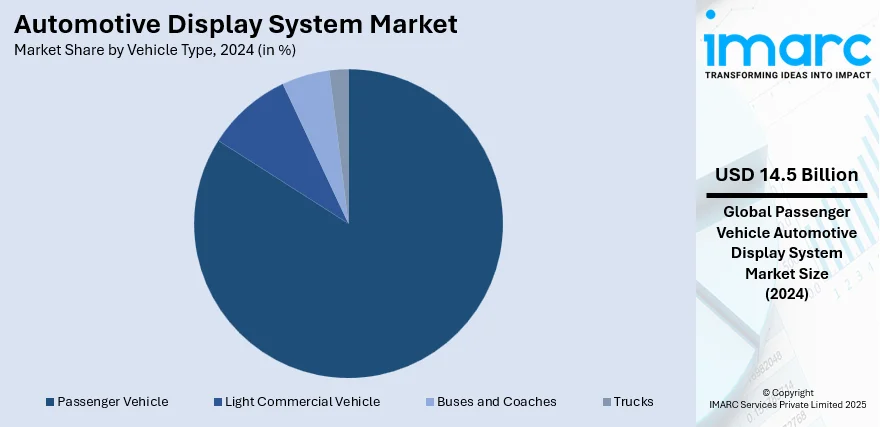

車種別では、乗用車(ハッチバック、セダン、ユーティリティ車両)が市場シェアの84.2%を占め、世界の自動車生産・販売において最大のセグメントである。快適性、安全性、インフォテインメントへの需要の高まりが、乗用車における先進デジタルディスプレイの統合を加速させている。タッチ対応インフォテインメントスクリーン、デジタルインストルメントクラスター、後席エンターテイメントシステムなどが標準化されつつあり、コネクテッドカーやEVの普及もハイテクディスプレイソリューションの採用を後押ししている。

販売チャネル別では、OEM(Original Equipment Manufacturer)が車両設計・生産に直接関与し、ディスプレイシステムを車両内部にシームレスに統合できる利点がある。これにより、車両モデル固有の性能要件と設計仕様に対応した、完全に統合された安定したシステムが提供される。一方、アフターマーケットは、多様な購入者や車種の基準を満たす幅広いディスプレイシステムオプションを提供し、既存車両に簡単に取り付け可能なレトロフィットキットやスタンドアロンユニットにより、新車購入なしで最新技術へのアップグレードを可能にする。また、OEMシステムと比較して、より多くのカスタマイズオプションを提供する。

地域別では、アジア太平洋地域が市場シェアの64.5%を占め、主導的な地位にある。中国、インド、日本などの国々が主要な自動車製造拠点であり、急速な工業化と都市化、所得水準の上昇、中間層の拡大が、先進機能と技術を備えた自動車への需要を促進している。特に、乗用車の発売台数増加が市場成長を後押ししている。

北米市場は、技術的に進んだ車両への需要増大が牽引している。コネクテッドカー、インフォテインメントシステム、デジタルクラスターへの嗜好が高まり、ARベースのヘッドアップディスプレイ、大型タッチスクリーン、マルチディスプレイダッシュボードなどの高度なソリューションの統合が進んでいる。道路安全規制の重視とリアルタイム運転支援機能の必要性も、直感的で視認性の高いディスプレイシステムの需要を促進している。EVやハイブリッド車の普及も、バッテリー監視やエネルギー管理のためのデジタルディスプレイインターフェースへの新たな機会を生み出している。AIの統合も、パーソナライズされたユーザーエクスペリエンスを可能にしている。

米国は北米市場の85.90%を占め、車両改造トレンドがディスプレイシステム採用を促進している。2024年には約790万人の米国人が車両を改造し、性能と美的強化に重点を置いている。これにより、アフターマーケットでのディスプレイ設置需要が高まり、高解像度タッチスクリーンやARベースのダッシュボード市場が活況を呈している。スマートなインテリアとパーソナライズされた車両インターフェースへの嗜好も、OEMが新モデルにより多くのデジタルディスプレイを組み込む要因となっている。

欧州市場は、EVトレンドの成長によって自動車用ディスプレイシステムの使用が進んでいる。2025年第1四半期には欧州でのEV販売が90万台を超え、EVが主流となるにつれて、メーカーはスマートでミニマリスト、未来的なインテリアを優先し、デジタルディスプレイが従来の物理コンポーネントに取って代わっている。集中制御パネル、ワイドフォーマットのインフォテインメントスクリーン、デジタルドライバーディスプレイがEVモデルで標準化されつつあり、エネルギー効率とスマートナビゲーションへの重点が、インタラクティブディスプレイによるリアルタイム性能監視の必要性を高めている。ディスプレイシステムは、EVにおけるユーザーエンゲージメントとブランド差別化においても重要な役割を果たしている。

電気自動車(EV)市場の成長と、環境に優しいプラットフォームにおける高度なヒューマンマシンインターフェース(HMI)ソリューションへの期待が、自動車ディスプレイシステム市場を大きく変革しています。

アジア太平洋地域では、自動車分野への大規模な投資とR&Dハブの拡大により、ディスプレイシステムの採用が加速しています。インドでは2030年までに自動車部品製造が1,450億ドル、輸出が600億ドルに達すると予測され、デジタルコックピットや中央制御スクリーンなどの需要が大幅に増加しています。

ラテンアメリカでは、可処分所得の増加が市場を牽引。ブラジルでの平均年収上昇を背景に、インフォテインメントタッチスクリーンやナビゲーションディスプレイなど、機能豊富で技術統合された車両への需要が高まり、車内接続性と快適性が重視されています。

中東・アフリカ地域では、コネクテッドカーの需要増がディスプレイシステム採用を促進。アラブ首長国連邦(UAE)のコネクテッドカー市場は2030年までに5億7,860万ドルに達し、年平均成長率15.7%で成長すると予測されており、ナビゲーションやマルチメディア、テレマティクスをサポートするディスプレイが不可欠です。

競争環境では、主要企業が研究、革新、戦略的提携に継続的に投資し、OLED、ARベースのHUD、大型タッチスクリーンなどの先進技術を開発。安全性、接続性、ユーザーエクスペリエンスの向上を目指しています。コスト最適化、量産能力、エネルギー効率の高い設計も重視し、業界標準の設定や特許取得を通じて市場を形成しています。例えば、ソニーは2025年3月に、高密度LEDバックライトの独立したRGB管理と独自の信号処理により、優れた色純度と高輝度を実現する先進ディスプレイシステムを発表し、量産を計画しています。

最新動向として、2025年5月にはアストンマーティンがAppleのCarPlay Ultraを導入し、インストルメントパネルを含む全車内画面にAppleインターフェースを統合。これは新型車で標準装備され、既存モデルへのアップデートも予定されています。また、コンチネンタルの自動車部門は2025年4月に「Aumovio」にブランド変更し、スマートモビリティとディスプレイ技術への注力を強調。ルネサスは2025年3月、ISO 26262準拠のASIL B自動車ディスプレイシステム向けLCDビデオプロセッサ「RAA278830」を発表し、ビデオ破損検出による安全性を向上させました。

本レポートは、2019年から2033年までの自動車ディスプレイシステム市場に関する包括的な定量的分析を提供し、市場の動向、予測、推進要因、課題、機会を詳細に探求します。技術、ディスプレイサイズ、アプリケーション、車両タイプ、販売チャネル、地域ごとの市場評価、主要企業のプロファイル、ポーターのファイブフォース分析、競争環境の洞察を通じて、ステークホルダーの戦略的意思決定を支援する重要な情報源となります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の車載ディスプレイシステム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 技術別市場内訳

6.1 LCD

6.1.1 市場トレンド

6.1.2 市場予測

6.2 TFT-LCD

6.2.1 市場トレンド

6.2.2 市場予測

6.3 OLED

6.3.1 市場トレンド

6.3.2 市場予測

6.4 デジタルライトプロセッシング (DLP)

6.4.1 市場トレンド

6.4.2 市場予測

6.5 プラズマパネル

6.5.1 市場トレンド

6.5.2 市場予測

7 ディスプレイサイズ別市場内訳

7.1 5インチ未満

7.1.1 市場トレンド

7.1.2 市場予測

7.2 6インチ~10インチ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 10インチ超

7.3.1 市場トレンド

7.3.2 市場予測

8 用途別市場内訳

8.1 ヘッドアップディスプレイ

8.1.1 市場トレンド

8.1.2 市場予測

8.2 インストルメントクラスター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 センターディスプレイ

8.3.1 市場トレンド

8.3.2 市場予測

8.4 後席エンターテイメントディスプレイ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 バックミラーディスプレイ

8.5.1 市場トレンド

8.5.2 市場予測

8.6 ポータブルナビゲーションデバイス

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 車種別市場内訳

9.1 乗用車

9.1.1 市場トレンド

9.1.2 主要セグメント

9.1.2.1 ハッチバック

9.1.2.2 セダン

9.1.2.3 ユーティリティビークル

9.1.3 市場予測

9.2 小型商用車

9.2.1 市場トレンド

9.2.2 市場予測

9.3 バス・コーチ

9.3.1 市場トレンド

9.3.2 市場予測

9.4 トラック

9.4.1 市場トレンド

9.4.2 市場予測

10 販売チャネル別市場内訳

10.1 OEM

10.1.1 市場トレンド

10.1.2 市場予測

10.2 アフターマーケット

10.2.1 市場トレンド

10.2.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターのファイブフォース分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 アルプスアルパイン株式会社

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT分析

16.3.2 AUOコーポレーション

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 コンチネンタルAG

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 デンソー株式会社

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 イノラックスコーポレーション

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務状況

16.3.6 ジャパンディスプレイ株式会社 (ソニー株式会社)

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.7 LG Display Co. Ltd.

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.8 Nippon Seiki Co. Ltd.

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.9 Panasonic Holdings Corporation

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

16.3.10 Robert Bosch GmbH

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 SWOT分析

16.3.11 Valeo SA

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.11.4 SWOT分析

16.3.12 Visteon Corporation

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

16.3.12.4 SWOT分析

16.3.13 YAZAKI Corporation

16.3.13.1 会社概要

16.3.13.2 製品ポートフォリオ

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図目次

図1:世界の自動車用ディスプレイシステム市場:主要な推進要因と課題

図2:世界の自動車用ディスプレイシステム市場:販売額(10億米ドル)、2019-2024年

図3:世界の自動車用ディスプレイシステム市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の自動車用ディスプレイシステム市場:技術別内訳(%)、2024年

図5:世界の自動車用ディスプレイシステム市場:ディスプレイサイズ別内訳(%)、2024年

図6:世界の自動車用ディスプレイシステム市場:用途別内訳(%)、2024年

図7:世界の自動車用ディスプレイシステム市場:車種別内訳(%)、2024年

図8:世界の自動車用ディスプレイシステム市場:販売チャネル別内訳(%)、2024年

図9:世界の自動車用ディスプレイシステム市場:地域別内訳(%)、2024年

図10:世界の自動車用ディスプレイシステム(LCD)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の自動車用ディスプレイシステム(LCD)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界の自動車用ディスプレイシステム(TFT-LCD)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の自動車用ディスプレイシステム(TFT-LCD)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界の自動車用ディスプレイシステム(OLED)市場:販売額(100万米ドル)、2019年および2024年

図15:世界の自動車用ディスプレイシステム(OLED)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界の自動車用ディスプレイシステム(デジタルライトプロセッシング (DLP))市場:販売額(100万米ドル)、2019年および2024年

図17:世界の自動車用ディスプレイシステム(デジタルライトプロセッシング (DLP))市場予測:販売額(100万米ドル)、2025-2033年

図18:世界の自動車用ディスプレイシステム(プラズマパネル)市場:販売額(100万米ドル)、2019年および2024年

図19:世界の自動車用ディスプレイシステム(プラズマパネル)市場予測:販売額(100万米ドル)、2025-2033年

図20:世界の自動車用ディスプレイシステム(5インチ未満)市場:販売額(100万米ドル)、2019年および2024年

図21:世界の自動車用ディスプレイシステム(5インチ未満)市場予測:販売額(100万米ドル)、2025-2033年

図22:世界の自動車用ディスプレイシステム(6インチから10インチ)市場:販売額(100万米ドル)、2019年および2024年

図23: 世界: 車載ディスプレイシステム (6インチ~10インチ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図24: 世界: 車載ディスプレイシステム (10インチ超) 市場: 販売額 (百万米ドル), 2019年および2024年

図25: 世界: 車載ディスプレイシステム (10インチ超) 市場予測: 販売額 (百万米ドル), 2025-2033年

図26: 世界: 車載ディスプレイシステム (ヘッドアップディスプレイ) 市場: 販売額 (百万米ドル), 2019年および2024年

図27: 世界: 車載ディスプレイシステム (ヘッドアップディスプレイ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図28: 世界: 車載ディスプレイシステム (インストルメントクラスター) 市場: 販売額 (百万米ドル), 2019年および2024年

図29: 世界: 車載ディスプレイシステム (インストルメントクラスター) 市場予測: 販売額 (百万米ドル), 2025-2033年

図30: 世界: 車載ディスプレイシステム (センターディスプレイ) 市場: 販売額 (百万米ドル), 2019年および2024年

図31: 世界: 車載ディスプレイシステム (センターディスプレイ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図32: 世界: 車載ディスプレイシステム (後席エンターテイメントディスプレイ) 市場: 販売額 (百万米ドル), 2019年および2024年

図33: 世界: 車載ディスプレイシステム (後席エンターテイメントディスプレイ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図34: 世界: 車載ディスプレイシステム (バックミラーディスプレイ) 市場: 販売額 (百万米ドル), 2019年および2024年

図35: 世界: 車載ディスプレイシステム (バックミラーディスプレイ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図36: 世界: 車載ディスプレイシステム (ポータブルナビゲーションデバイス) 市場: 販売額 (百万米ドル), 2019年および2024年

図37: 世界: 車載ディスプレイシステム (ポータブルナビゲーションデバイス) 市場予測: 販売額 (百万米ドル), 2025-2033年

図38: 世界: 車載ディスプレイシステム (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図39: 世界: 車載ディスプレイシステム (その他の用途) 市場予測: 販売額 (百万米ドル), 2025-2033年

図40: 世界: 車載ディスプレイシステム (乗用車) 市場: 販売額 (百万米ドル), 2019年および2024年

図41: 世界: 車載ディスプレイシステム (乗用車) 市場予測: 販売額 (百万米ドル), 2025-2033年

図42: 世界: 車載ディスプレイシステム (小型商用車) 市場: 販売額 (百万米ドル), 2019年および2024年

図43: 世界: 車載ディスプレイシステム (小型商用車) 市場予測: 販売額 (百万米ドル), 2025-2033年

図44: 世界: 車載ディスプレイシステム (バス・コーチ) 市場: 販売額 (百万米ドル), 2019年および2024年

図45: 世界: 車載ディスプレイシステム (バス・コーチ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図46: 世界: 車載ディスプレイシステム (トラック) 市場: 販売額 (百万米ドル), 2019年および2024年

図47: 世界: 車載ディスプレイシステム (トラック) 市場予測: 販売額 (百万米ドル), 2025-2033年

図48: 世界: 車載ディスプレイシステム (OEM) 市場: 販売額 (百万米ドル), 2019年および2024年

図49: 世界: 車載ディスプレイシステム (OEM) 市場予測: 販売額 (百万米ドル), 2025-2033年

図50: 世界: 車載ディスプレイシステム (アフターマーケット) 市場: 販売額 (百万米ドル), 2019年および2024年

図51: 世界: 車載ディスプレイシステム (アフターマーケット) 市場予測: 販売額 (百万米ドル), 2025-2033年

図52: 北米: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図53: 北米: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025-2033年

図54: 米国: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図55: 米国: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025-2033年

図56: カナダ: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図57: カナダ: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: アジア太平洋: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図59: アジア太平洋: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: 中国: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図61: 中国: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: 日本: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図63: 日本: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: インド: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図65: インド: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: 韓国: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図67: 韓国: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: オーストラリア: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図69: オーストラリア: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: インドネシア: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図71: インドネシア: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: その他: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図73: その他: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: ヨーロッパ: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図75: ヨーロッパ: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: ドイツ: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図77: ドイツ: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図78: フランス: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図79: フランス: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: イギリス: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図81: イギリス: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図82: イタリア: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図83: イタリア: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図84: スペイン: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図85: スペイン: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図86: ロシア: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図87: ロシア: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図88: その他: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図89: その他: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図90: ラテンアメリカ: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図91: ラテンアメリカ: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図92: ブラジル: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図93: ブラジル: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図94: メキシコ: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図95: メキシコ: 車載ディスプレイシステム市場予測: 販売額 (百万米ドル), 2025年~2033年

図96: その他: 車載ディスプレイシステム市場: 販売額 (百万米ドル), 2019年および2024年

図97: その他: 車載ディスプレイシステム市場予測: 販売額(百万米ドル)、2025-2033年

図98: 中東・アフリカ: 車載ディスプレイシステム市場: 販売額(百万米ドル)、2019年および2024年

図99: 中東・アフリカ: 車載ディスプレイシステム市場: 国別内訳(%)、2024年

図100: 中東・アフリカ: 車載ディスプレイシステム市場予測: 販売額(百万米ドル)、2025-2033年

図101: 世界: 車載ディスプレイシステム産業: SWOT分析

図102: 世界: 車載ディスプレイシステム産業: バリューチェーン分析

図103: 世界: 車載ディスプレイシステム産業: ポーターのファイブフォース分析

車載ディスプレイシステムとは、自動車の運転者や乗員に対し、運転状況、車両情報、ナビゲーション、エンターテイメントなど、多岐にわたる情報を視覚的に提供する表示装置の総称でございます。従来の物理メーターやボタン中心のコックピットから進化し、デジタル化、高機能化、統合化が進み、現代の自動車に不可欠な要素となっております。

主な種類としては、速度、回転数、燃料残量、警告灯などを表示する「インストルメントクラスター(メーターパネル)」がございます。これはアナログ式からフルデジタル液晶へと移行し、表示カスタマイズが可能です。次に、ナビゲーション、オーディオ、エアコン操作、車両設定、スマートフォン連携などを統合的に表示・操作する「センターインフォメーションディスプレイ(CID)」が挙げられます。これは大型化、タッチパネル化が進み、複数画面表示も一般的です。さらに、運転者の視線移動を最小限に抑えるため、フロントガラスに速度やナビ案内、警告などを投影する「ヘッドアップディスプレイ(HUD)」も普及しております。後席向けエンターテイメントを提供する「リアシートエンターテイメントシステム(RSE)」や、カメラ映像をディスプレイに表示する「電子ミラー(CMS/EMS)」も、視界向上やデザイン性向上に貢献いたします。

これらのシステムは、多岐にわたる用途で活用されております。運転支援では、速度、ナビゲーションの指示、ADAS(先進運転支援システム)からの警告などをリアルタイムで提供し、安全運転