❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

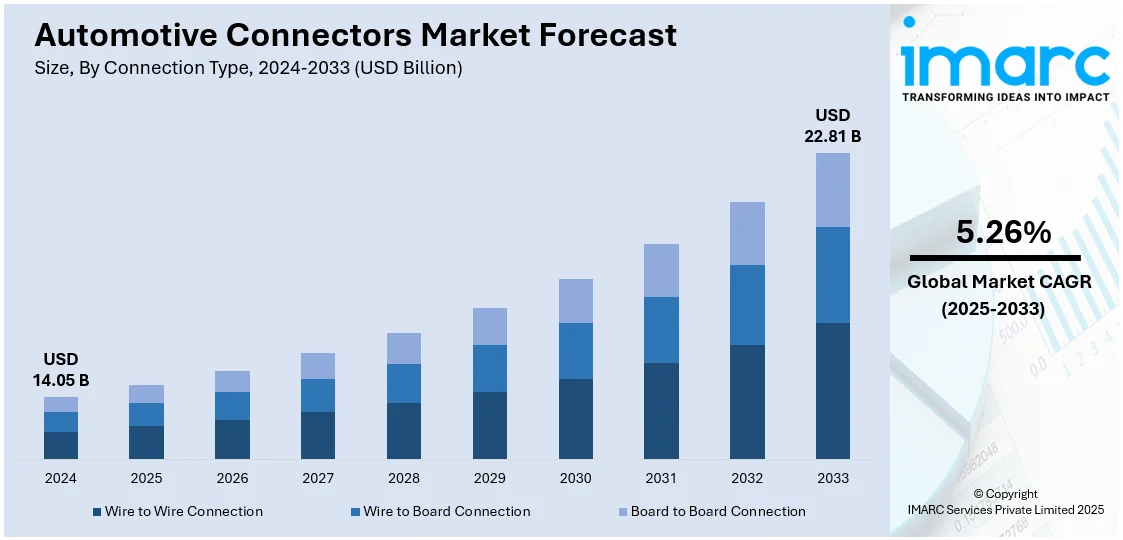

世界の自動車用コネクタ市場は、2024年に140.5億米ドルと評価され、2033年には228.1億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)5.26%で成長する見込みです。2024年にはアジア太平洋地域が市場の40.3%を占め、最大のシェアを誇っています。

この市場の堅調な成長は、電気自動車(EV)、自動運転システム、コネクティビティ機能といった先進的な車両技術への需要の高まりに起因しています。安全性基準の向上や規制要件の厳格化も、高性能コネクタの必要性をさらに推進しています。車両の電動化とデジタル化が進むにつれて、自動車用コネクタ市場は大きく拡大すると予想されます。

主要な成長要因としては、電気自動車の普及拡大が挙げられます。IEAの報告によると、世界の電気自動車販売台数は2024年に1,700万台に達し、総販売台数の20%以上を占める見込みです。2023年には1,400万台(総販売台数の18%)を記録し、前年比35%増でした。中国、ヨーロッパ、米国が販売の95%を占めています。米国市場でもEV販売は堅調で、2024年第4四半期には15.2%増の365,824台、年間では130万台に達し、2023年から7.3%増加しました。EVの普及は、バッテリーシステムや電力管理のための特殊なコネクタに対する大きな需要を生み出しています。インドのEV市場も、2022年の32.1億ドルから2029年には1139.9億ドルへと、CAGR 66.52%で劇的に拡大すると予測されています。

次に、車両コネクティビティの向上も市場を牽引しています。インフォテインメント、ナビゲーション、テレマティクスシステムの発展により、車両はリアルタイム通信、高度なナビゲーション、エンターテイメント機能などを備え、よりスマートになっています。これらの機能を可能にするためには、堅牢で効率的なコネクタが不可欠です。5G、クラウドコンピューティング、AIの自動車への応用拡大に伴い、高性能コネクタの需要はさらに増加すると見られます。

さらに、ワイヤレスおよびハイブリッド接続への移行も重要なトレンドです。BluetoothやWi-Fiなどのワイヤレス技術は、非重要アプリケーションで利用され、物理的なコネクタの必要性を減らし、車両アーキテクチャを簡素化しています。例えば、2025年4月には、Hyundai Motor IndiaがAlcazar SUVにAndroid AutoおよびApple CarPlay用のワイヤレスアダプターを導入し、ケーブルなしでのシームレスなアプリアクセスを可能にしました。有線と無線を組み合わせたハイブリッド接続は、柔軟性と効率性を提供し、より良いデータ転送、設置の容易さ、費用対効果へのニーズから、革新的なコネクタソリューションへの需要を高めています。

市場は接続タイプ、コネクタタイプ、システムタイプ、車両タイプ、アプリケーションに基づいて分類されています。接続タイプ別では、ワイヤー・ツー・ワイヤー接続が2024年に市場の約32.1%を占め、最大のセグメントとなっています。これは、車両内の幅広い電気システムへの適用可能性によるものです。コネクタタイプ別では、PCB(プリント基板)コネクタが2024年に約53.0%の市場シェアを占め、市場をリードしています。これらは、車両内の様々な電子部品を相互接続する上で極めて重要な役割を果たしています。

自動車用コネクタ市場は、現代の車両における電子化と相互接続の進展により、PCBコネクタの需要が拡大し、その優位性を確立しています。PCBコネクタは、小型で高い信頼性を持ち、高度なデータと電力の転送能力から、インフォテインメント、ナビゲーション、安全システムといった先進的な車両システムに不可欠です。

システムタイプ別では、シールドコネクタシステムが2024年に市場シェアの約60.0%を占め、主導的な地位を築いています。これは、粉塵、湿気、極端な温度といった過酷な環境条件から重要な電気接続を保護する能力によるものです。特に照明、パワートレイン、エンジンルーム内の部品など、屋外や高性能が求められる用途において、その耐久性が車両システムの信頼性と寿命を維持するために不可欠であり、堅牢で安全なコネクタへの需要が市場リーダーシップをさらに強固にしています。

車両タイプ別では、乗用車が2024年に市場シェアの約73.7%を占め、市場を牽引しています。乗用車の高い生産量と、インフォテインメント、先進運転支援システム(ADAS)、コネクティビティ機能などの高度な電子システムの統合が進んでいることがその理由です。電力供給、通信、安全、快適性システムなど、乗用車には多様なコネクタが必要とされ、電気自動車(EV)やコネクテッドカーへの移行が、乗用車におけるコネクタの使用をさらに増加させています。

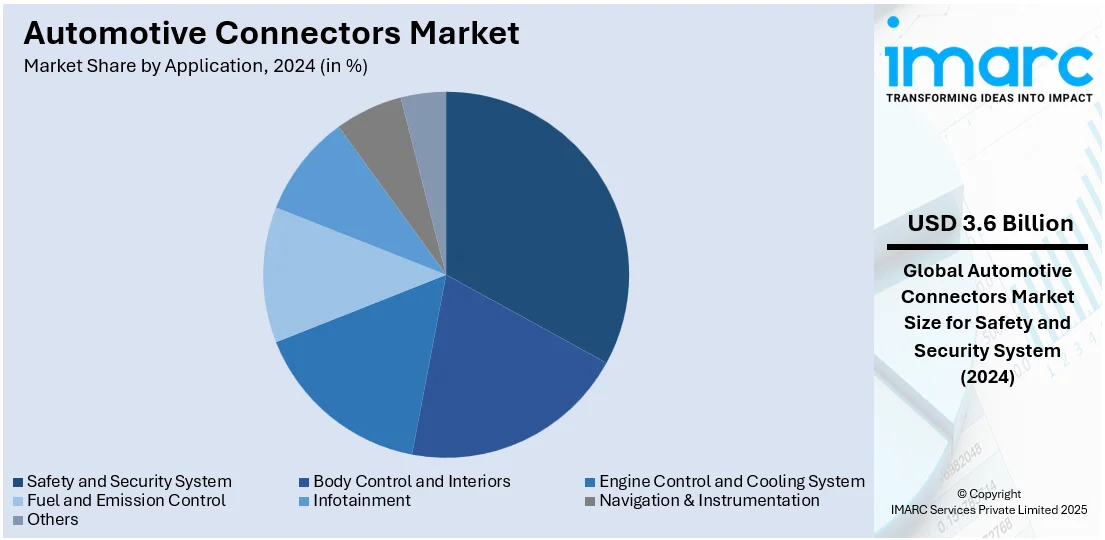

用途別では、安全・セキュリティシステムが2024年に市場シェアの約25.6%を占め、市場をリードしています。エアバッグ、アンチロックブレーキシステム(ABS)、横滑り防止装置、ADASといった車両安全機能への重視が高まっていることが背景にあります。これらのシステムは、電力、データ伝送、信号制御のために堅牢なコネクタに依存しており、自動車メーカーが車両の安全性を高め、厳格な規制要件を満たすことに注力するにつれて、安全・セキュリティシステムにおける高性能で信頼性の高いコネクタの需要が市場成長を推進しています。

地域別分析では、2024年にアジア太平洋地域が40.3%以上の市場シェアを占め、最大の市場となっています。中国、日本、韓国などの国々における車両製造の主導的な役割、EVや先進自動車技術への需要の急増が、信頼性の高い高品質なコネクタの必要性を高めています。製造効率の向上、技術革新の採用、スマートでコネクテッドな車両への取り組みも、この地域の市場成長に大きく貢献しています。

北米市場も、先進車両技術とEVの需要増加により、著しい成長を遂げています。車両の電動化、自動運転、コネクティビティへの注力が高まる中、自動車メーカーは洗練されたコネクタソリューションの統合を進めています。安全と排出ガスに関する規制圧力も、より複雑な電気システムを必要とし、高性能コネクタの需要を押し上げています。特に米国は、2024年に北米市場の85.80%以上を占め、自動車製造と輸出活動への投資増加が需要を牽引しています。2023年には約160万台の軽自動車と約16万台の中・大型トラックが輸出され、生産能力の拡大と組立ラインの近代化が進むことで、先進的な自動車用コネクタの統合が加速しています。

欧州市場では、車両所有の増加により自動車用コネクタの需要が堅調に伸びています。国際クリーン交通評議会によると、2023年には欧州の27加盟国で約1060万台の新車が登録され、2022年比で14%増加しました。乗用車および商用車の登録台数の着実な増加は、メーカーに信頼性の高いコネクティビティソリューションの導入を促しています。運転支援、インフォテインメント、電力管理機能への期待の高まりも、耐久性のある自動車用コネクタに支えられた先進的な電気システムの必要性を増大させています。

現代の自動車産業において、コネクタは安全性、通信機能、効率性、性能を支える不可欠な要素であり、OEMやサプライヤーはコネクタ設計のアップグレードを推進しています。特に、車両の普及拡大に伴い、システム統合と信頼性向上の必要性が市場を牽引しています。

地域別に見ると、欧州では車両所有の増加がシステム統合と信頼性への要求を高め、市場を活性化させています。ラテンアメリカでは、可処分所得の増加による乗用車販売の伸びがコネクタ需要を押し上げており、例えばブラジルでは2029年までに乗用車販売台数が194万台に達すると予測されています。これにより、安全性、インフォテインメント、エンジン制御をサポートする先進コネクタの採用が拡大しています。中東およびアフリカ地域では、都市人口の増加と電気自動車(EV)および自動運転車への需要の高まりがコネクタ市場を牽引しており、UAEでは2023年時点で約8,000台のEVが登録されています。スマートモビリティとクリーンな交通への移行が、耐久性と適応性の高いコネクタの統合を促進しています。

競争環境は非常に激しく、主要企業は市場での存在感を維持するため、イノベーション、製品開発、戦略的提携に注力しています。EV、自動運転、コネクテッドカー技術の需要増に対応するため、先進コネクタ技術への投資が活発です。主要メーカーは、複雑な電気システムをサポートし、規制要件に準拠した堅牢で高性能なコネクタの開発に専念しています。また、地域市場のニーズに合わせた手頃なソリューションを提供する地域競合企業も台頭しており、車両の電動化とデジタル化の加速に伴い、競争はさらに激化すると予想されます。主要企業には、Amphenol Corporation、Aptiv PLC、Hirose Electric Co., Ltd.、Japan Aviation Electronics Industry, Ltd.、Kyocera AVX、Molex LLC、TE Connectivity、Yazaki Corporationなどが挙げられます。

最新の動向としては、2025年4月にZFが車両電気システム向けに最大50 Gbit/sの光マルチギガビットイーサネットソリューションを発表し、2025年2月にはヒロセ電機がUSB 3.2互換の車載用ワイヤ対基板コネクタ「AU1シリーズ」を発売しました。また、2025年1月にはアンフェノールが交換式EVバッテリーシステム向けに最大100Aの連続電流をサポートし、IP67等級の「DuraSwap™同心コネクタ」を発表。同月に山一電機はEVバッテリー用途向けに二重ロック機構と二分割補強材を備えた「Y-Lock V4シリーズ」をアップグレードしました。

本レポートは、2019年から2033年までの自動車コネクタ市場に関する包括的な定量分析を提供し、市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスを網羅しています。分析の基準年は2024年、予測期間は2025年から2033年です。接続タイプ、コネクタタイプ、システムタイプ、車両タイプ、用途、地域など多岐にわたるセグメントを対象とし、市場の推進要因、課題、機会に関する最新情報を提供します。また、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威を評価し、競争環境の理解を深めることで、ステークホルダーが市場における主要企業の現在の位置付けを把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の自動車用コネクタ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 接続タイプ別市場内訳

5.5 コネクタタイプ別市場内訳

5.6 システムタイプ別市場内訳

5.7 車両タイプ別市場内訳

5.8 用途別市場内訳

5.9 地域別市場内訳

5.10 市場予測

6 接続タイプ別市場内訳

6.1 ワイヤー・ツー・ワイヤー接続

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ワイヤー・ツー・ボード接続

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ボード・ツー・ボード接続

6.3.1 市場トレンド

6.3.2 市場予測

7 コネクタタイプ別市場内訳

7.1 PCBコネクタ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ICコネクタ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 RFコネクタ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 光ファイバーコネクタ

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 システムタイプ別市場内訳

8.1 密閉型コネクタシステム

8.1.1 市場トレンド

8.1.2 市場予測

8.2 非密閉型コネクタシステム

8.2.1 市場トレンド

8.2.2 市場予測

9 車両タイプ別市場内訳

9.1 乗用車

9.1.1 市場トレンド

9.1.2 市場予測

9.2 商用車

9.2.1 市場トレンド

9.2.2 主要車両タイプ

9.2.2.1 小型商用車

9.2.2.2 大型商用車

9.2.3 市場予測

9.3 電気自動車

9.3.1 市場トレンド

9.3.2 市場予測

10 用途別市場内訳

10.1 ボディ制御および内装

10.1.1 市場トレンド

10.1.2 市場予測

10.2 安全・セキュリティシステム

10.2.1 市場トレンド

10.2.2 市場予測

10.3 エンジン制御および冷却システム

10.3.1 市場トレンド

10.3.2 市場予測

10.4 燃料および排出ガス制御

10.4.1 市場トレンド

10.4.2 市場予測

10.5 インフォテインメント

10.5.1 市場トレンド

10.5.2 市場予測

10.6 ナビゲーションおよび計器

10.6.1 市場トレンド

10.6.2 市場予測

10.7 その他

10.7.1 市場トレンド

10.7.2 市場予測

11 地域別市場内訳

11.1 アジア太平洋

11.1.1 市場トレンド

11.1.2 市場予測

11.2 北米

11.2.1 市場トレンド

11.2.2 市場予測

11.3 ヨーロッパ

11.3.1 市場トレンド

11.3.2 市場予測

11.4 中東およびアフリカ

11.4.1 市場トレンド

11.4.2 市場予測

11.5 ラテンアメリカ

11.5.1 市場動向

11.5.2 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 アンフェノール・コーポレーション

15.3.2 アプティブPLC

15.3.3 ヒロセ電機株式会社

15.3.4 日本航空電子工業株式会社

15.3.5 京セラAVX (京セラ株式会社)

15.3.6 ルンバーグ・ホールディングGmbH & Co. KG

15.3.7 モレックスLLC (コーク・インダストリーズ)

15.3.8 ローゼンバーガー・グループ

15.3.9 住友電装株式会社 (住友電気工業株式会社)

15.3.10 TEコネクティビティ

15.3.11 矢崎総業株式会社

図目次

図1: 世界: 車載コネクタ市場: 主要な推進要因と課題

図2: 世界: 車載コネクタ市場: 販売額 (10億米ドル), 2019-2024年

図3: 世界: 車載コネクタ市場: 接続タイプ別内訳 (%), 2024年

図4: 世界: 車載コネクタ市場: コネクタタイプ別内訳 (%), 2024年

図5: 世界: 車載コネクタ市場: システムタイプ別内訳 (%), 2024年

図6: 世界: 車載コネクタ市場: 車両タイプ別内訳 (%), 2024年

図7: 世界: 車載コネクタ市場: 用途別内訳 (%), 2024年

図8: 世界: 車載コネクタ市場: 地域別内訳 (%), 2024年

図9: 世界: 車載コネクタ市場予測: 販売額 (10億米ドル), 2025-2033年

図10: 世界: 車載コネクタ産業: SWOT分析

図11: 世界: 車載コネクタ産業: バリューチェーン分析

図12: 世界: 車載コネクタ産業: ポーターの5フォース分析

図13: 世界: 車載コネクタ (ワイヤー・ツー・ワイヤー接続) 市場: 販売額 (百万米ドル), 2019年および2024年

図14: 世界: 車載コネクタ (ワイヤー・ツー・ワイヤー接続) 市場予測: 販売額 (百万米ドル), 2025-2033年

図15: 世界: 車載コネクタ (ワイヤー・ツー・ボード接続) 市場: 販売額 (百万米ドル), 2019年および2024年

図16: 世界: 車載コネクタ (ワイヤー・ツー・ボード接続) 市場予測: 販売額 (百万米ドル), 2025-2033年

図17: 世界: 車載コネクタ (ボード・ツー・ボード接続) 市場: 販売額 (百万米ドル), 2019年および2024年

図18: 世界: 車載コネクタ (ボード・ツー・ボード接続) 市場予測: 販売額 (百万米ドル), 2025-2033年

図19: 世界: 車載コネクタ (PCBコネクタ) 市場: 販売額 (百万米ドル), 2019年および2024年

図20: 世界: 車載コネクタ (PCBコネクタ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図21: 世界: 車載コネクタ (ICコネクタ) 市場: 販売額 (百万米ドル), 2019年および2024年

図22: 世界: 車載コネクタ (ICコネクタ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図23: 世界: 車載コネクタ (RFコネクタ) 市場: 売上高 (百万米ドル), 2019年および2024年

図24: 世界: 車載コネクタ (RFコネクタ) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図25: 世界: 車載コネクタ (光ファイバーコネクタ) 市場: 売上高 (百万米ドル), 2019年および2024年

図26: 世界: 車載コネクタ (光ファイバーコネクタ) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図27: 世界: 車載コネクタ (その他のコネクタタイプ) 市場: 売上高 (百万米ドル), 2019年および2024年

図28: 世界: 車載コネクタ (その他のコネクタタイプ) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図29: 世界: 車載コネクタ (密閉型コネクタシステム) 市場: 売上高 (百万米ドル), 2019年および2024年

図30: 世界: 車載コネクタ (密閉型コネクタシステム) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図31: 世界: 車載コネクタ (非密閉型コネクタシステム) 市場: 売上高 (百万米ドル), 2019年および2024年

図32: 世界: 車載コネクタ (非密閉型コネクタシステム) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図33: 世界: 車載コネクタ (乗用車) 市場: 売上高 (百万米ドル), 2019年および2024年

図34: 世界: 車載コネクタ (乗用車) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図35: 世界: 車載コネクタ (商用車) 市場: 売上高 (百万米ドル), 2019年および2024年

図36: 世界: 車載コネクタ (商用車) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図37: 世界: 車載コネクタ (電気自動車) 市場: 売上高 (百万米ドル), 2019年および2024年

図38: 世界: 車載コネクタ (電気自動車) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図39: 世界: 車載コネクタ (ボディ制御および内装) 市場: 売上高 (百万米ドル), 2019年および2024年

図40: 世界: 車載コネクタ (ボディ制御および内装) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図41: 世界: 車載コネクタ (安全・セキュリティシステム) 市場: 売上高 (百万米ドル), 2019年および2024年

図42: 世界: 車載コネクタ (安全・セキュリティシステム) 市場予測: 売上高 (百万米ドル), 2025年~2033年

図43: 世界: 車載コネクタ (エンジン制御および冷却システム) 市場: 売上高 (百万米ドル), 2019年および2024年

図44:世界:車載コネクタ(エンジン制御および冷却システム)市場予測:売上高(百万米ドル)、2025-2033年

図45:世界:車載コネクタ(燃料および排出ガス制御)市場:売上高(百万米ドル)、2019年および2024年

図46:世界:車載コネクタ(燃料および排出ガス制御)市場予測:売上高(百万米ドル)、2025-2033年

図47:世界:車載コネクタ(インフォテインメント)市場:売上高(百万米ドル)、2019年および2024年

図48:世界:車載コネクタ(インフォテインメント)市場予測:売上高(百万米ドル)、2025-2033年

図49:世界:車載コネクタ(ナビゲーションおよび計器)市場:売上高(百万米ドル)、2019年および2024年

図50:世界:車載コネクタ(ナビゲーションおよび計器)市場予測:売上高(百万米ドル)、2025-2033年

図51:世界:車載コネクタ(その他の用途)市場:売上高(百万米ドル)、2019年および2024年

図52:世界:車載コネクタ(その他の用途)市場予測:売上高(百万米ドル)、2025-2033年

図53:アジア太平洋:車載コネクタ市場:売上高(百万米ドル)、2019年および2024年

図54:アジア太平洋:車載コネクタ市場予測:売上高(百万米ドル)、2025-2033年

図55:北米:車載コネクタ市場:売上高(百万米ドル)、2019年および2024年

図56:北米:車載コネクタ市場予測:売上高(百万米ドル)、2025-2033年

図57:欧州:車載コネクタ市場:売上高(百万米ドル)、2019年および2024年

図58:欧州:車載コネクタ市場予測:売上高(百万米ドル)、2025-2033年

図59:中東およびアフリカ:車載コネクタ市場:売上高(百万米ドル)、2019年および2024年

図60:中東およびアフリカ:車載コネクタ市場予測:売上高(百万米ドル)、2025-2033年

図61:ラテンアメリカ:車載コネクタ市場:売上高(百万米ドル)、2019年および2024年

図62:ラテンアメリカ:車載コネクタ市場予測:売上高(百万米ドル)、2025-2033年

自動車用コネクタは、車両内の電気配線やケーブルを接続し、電力、信号、データを伝送するための不可欠な電子部品でございます。エンジン制御ユニット(ECU)、センサー、インフォテインメントシステムなど、多岐にわたる車載システムで重要な役割を担います。これらは、振動、高温、湿気、粉塵、化学物質といった自動車特有の過酷な環境に対し、高い信頼性と耐久性を確保するよう設計されております。ハウジングには耐熱・耐薬品性に優れたプラスチック、端子には導電性と耐腐食性に優れた金属、シーリングには防水・防塵性を高めるゴム材料が一般的に使用されます。

種類としては、用途に応じて電力供給用のパワーコネクタ、信号伝送用の信号コネクタ、車載ネットワーク向けの高速データコネクタ(イーサネット、USBなど)がございます。構造別では、電線と電線を接続するワイヤー・トゥ・ワイヤー、電線と基板を接続するワイヤー・トゥ・ボード、基板同士を接続するボード・トゥ・ボードなどがあります。また、防水・防塵性能を持つシーリングタイプと、そうでない非シーリングタイプに大別されます。ロック機構もラッチ式やネジ式など様々です。ISO、USCAR、LV214といった国際規格に準拠した製品が多く、小型化、大電流対応、高速伝送対応など、多様なニーズに応じた製品が開発されております。

自動車用コネクタの用途は非常に広範です。エンジンルームでは、エンジン制御、点火システム、各種センサー、アクチュエーターなどに使用されます。車室内では、インフォテインメントシステム、メーター、スイッチ、照明、エアバッグシステムなどに不可欠です。シャシー部分では、アンチロック・ブレーキ・システム(ABS)、横滑り防止装置(ESP)、電動パワーステアリング、ブレーキシステムなどに用いられます。車体では、ヘッドライト、テールライト、ドアモジュール、パワーウィンドウモーターなどに利用されます。近年では、電気自動車(EV)やハイブリッド車(HEV)向けに、バッテリー、インバーター、モーター、充電ポートなどに使用される高電圧コネクタの需要が急増しております。さらに、先進運転支援システム(ADAS)や自動運転技術の進化に伴い、レーダー、LiDAR、カメラモジュール、ドメインコントローラーなど、高信頼性と高速データ伝送が求められる分野での応用が拡大しております。

関連技術としては、まず材料科学が挙げられます。ハウジングにはPBTやPA66などの高性能プラスチック、端子には銅合金や真鍮に金メッキや錫メッキを施した耐腐食性の高い金属が用いられます。シーリング技術は、IP67やIP6K9Kといった高い防水・防塵性能を実現するため、ガスケット、Oリング、ワイヤーシールなどが開発されております。高速データ伝送においては、電磁干渉(EMI)や無線周波数干渉(RFI)を抑制するシールド技術が重要です。また、車両内の限られたスペースに対応するため、小型化や多極化技術も進化しております。イーサネット(100BASE-T1、1000BASE-T1)、USB、PCIeなどの高速通信プロトコルに対応する設計技術も不可欠です。EV/HEV向け高電圧コネクタでは、安全確保のためのHVIL(High Voltage Interlock Loop)などの技術が導入されております。製造プロセスにおいても、自動組立、厳格な品質管理、振動試験や熱衝撃試験などの信頼性評価技術が重要な役割を果たしております。