❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

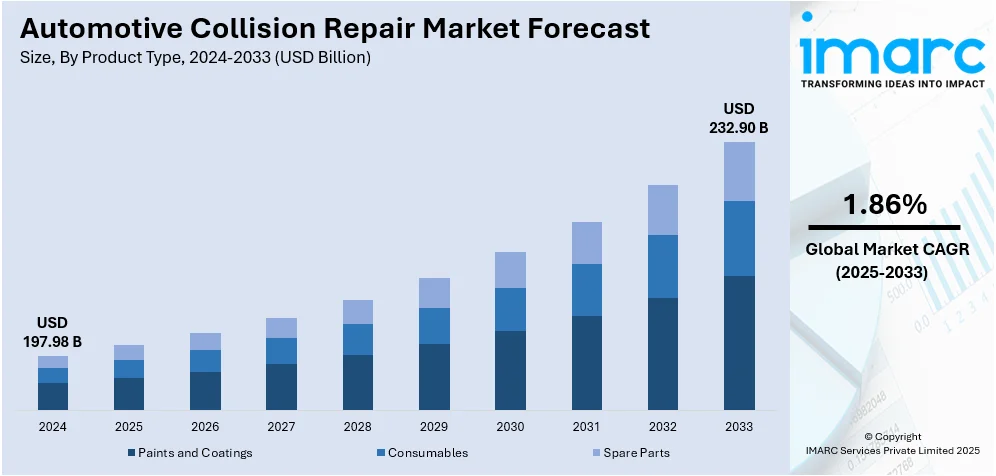

世界の自動車衝突修理市場は、2024年に1,979.8億米ドルと評価され、2033年までに2,329.0億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)1.86%で成長する見込みです。2024年には欧州が市場の42.0%を占め、確立された自動車産業、先進的な修理技術の採用、強力な安全規制、熟練した労働力、車両保有台数の増加、高品質な修理ソリューションへの需要により、市場を牽引しています。

市場成長の主要因は、世界的な車両保有台数の増加と交通渋滞の悪化に伴う衝突事故リスクの上昇です。世界保健機関(WHO)によると、年間約119万人が交通事故で命を落としており、損傷した車両の迅速かつ効果的な修理の必要性が高まっています。これにより、構造的損傷だけでなく、外観や性能に関する修理サービスへの安定した需要が生まれています。

また、自動車産業全体の堅調な成長も市場を強力に後押ししています。乗用車、商用車、先進技術搭載車の生産・販売増加は、継続的なメンテナンスと修理の需要を生み出しています。特に、ハイブリッド車や電気自動車(EV)の普及が進んでおり、国際エネルギー機関(IEA)は2025年末までに世界のEV販売が25%増加すると予測しています。これにより、専門的な修理サービスへの需要が高まり、市場の多様化を促進しています。

技術革新も市場成長の重要な推進力の一つです。デジタル診断システム、精密機器、自動修理方法の導入により、サービス効率と精度が大幅に向上し、現代の複雑な車両に対応できるようになっています。これにより、修理時間の短縮と品質の保証が実現し、顧客の信頼と市場の拡大に貢献しています。米国では、CARSTARのような認定修理ネットワークの拡大が、アクセシビリティとサービス品質の向上を通じて市場を牽引しています。

さらに、持続可能性への意識の高まりも市場に大きな影響を与えています。業界関係者は、環境に配慮したソリューションに注力しており、例えばBASF Coatingsは2024年に、リサイクルタイヤから製造された持続可能なクリアコートを発表しました。これらの製品は、廃棄物とCO2排出量の削減に貢献するだけでなく、乾燥時間の短縮により修理工場の運用効率とエネルギー使用量の削減も実現し、コスト効率と環境責任を両立させています。

市場は製品タイプ、サービスチャネル、車両タイプに基づいてセグメント化されています。製品タイプ別では、スペアパーツが2024年に市場の65.1%を占める最大のセグメントです。これは、修理後の車両の性能、安全性、耐久性を維持するために不可欠なためです。保険適用による修理もスペアパーツの安定した需要を促進しています。サービスチャネル別では、OEM(相手先ブランド製造業者)が55.6%の市場シェアを占め、その強力なブランド信頼性、優れた品質、専門的な専門知識により最大のセグメントとなっています。

これらの複合的な要因により、世界の自動車衝突修理市場は今後も着実に成長していくと見込まれます。

自動車衝突修理業界において、OEM(相手先ブランド製造業者)は、純正部品、専門設備、熟練技術者を提供することで、修理の正確性、信頼性、耐久性を保証し、市場で優位な立場を確立しています。確立されたディーラーおよびサービスネットワークは広範なアクセスを提供し、顧客の信頼とロイヤルティを高めます。OEMは研究開発に多額を投資し、最先端の修理技術やデジタルソリューションをサービスに組み込み、保険会社との強固な提携により円滑な修理手続きと顧客の利便性を確保しています。また、厳格な安全・規制基準を遵守し、革新、顧客満足、持続可能性への継続的な注力により、業界のリーダーとしての地位を強化しています。

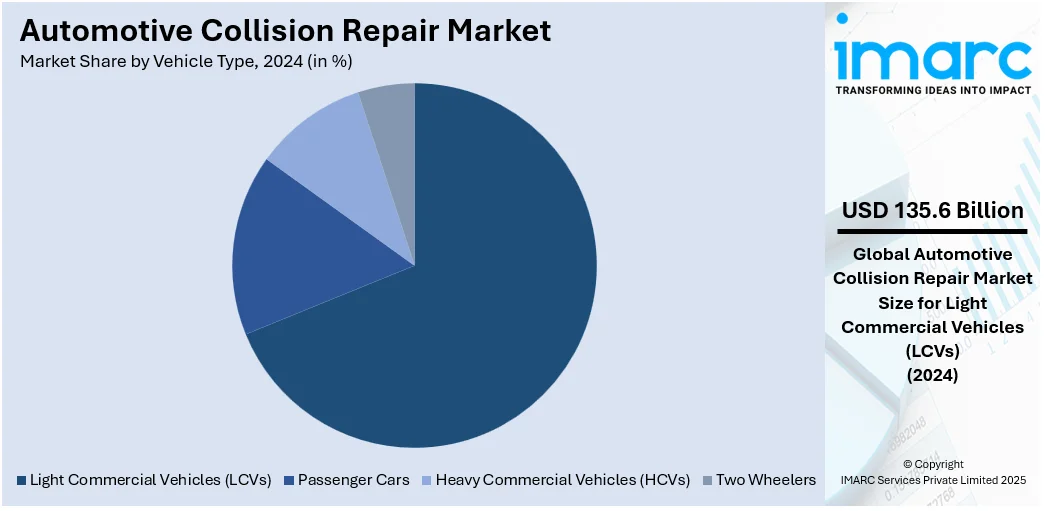

車種別分析では、小型商用車(LCV)が2024年に市場シェアの68.5%を占め、市場を牽引しています。これは、物流、輸送、ビジネス機能での広範な利用による修理・メンテナンス需要の増加、中小企業やEコマース、ラストマイル配送サービスの成長に伴う信頼性の高い修理ソリューションの必要性に起因します。堅牢な保険保護、修理技術の向上、高品質なスペアパーツへのアクセス、専門サービスプロバイダーの強力なネットワークがLCVセグメントの優位性を支えています。フリートオーナーは効率性と運用信頼性を確保するため、迅速なメンテナンスと修理を重視しており、これが安定した需要を生み出しています。

地域別分析では、欧州が2024年に42.0%と最大の市場シェアを占めました。これは、堅牢な自動車製造基盤、洗練された技術的枠組み、優れた修理品質を保証する確立されたサービスエコシステムによるものです。欧州には大規模で旧型の車両群が存在し、メンテナンスと修理サービスへの安定した需要を確保しています。道路安全と車両効率に焦点を当てた強力な規制枠組みは、承認された修理方法の採用を促進しています。熟練した技術者の存在と継続的な研修への投資は、サービスの効果と正確性を高めています。例えば、2024年にはSteer Automotive Groupが初のEV専用修理センター「Steer Electric」を開設し、EV修理需要の増加に対応しています。

北米市場では、米国が75.10%の市場シェアを占め、ハイブリッド車(H/EV)の販売増加により自動車衝突修理の需要が高まっています。2025年第1四半期には米国で36万台以上のEVが購入され、前年同期比で約10%増加しました。H/EVの複雑性は、専門的な衝突修理サービスを必要とするメンテナンス・修理ニーズの増加につながっています。H/EVにおける革新的な材料、バッテリー部品、安全技術は、修理ネットワークに工具と技術者の専門知識のアップグレードを促しています。保険会社もH/EV関連の損害補償に対応する方針を修正しており、デジタル診断やインテリジェント修理システムの導入がサービス効率を向上させています。北米全体では、堅牢な産業基盤と好ましい経済的要因が市場を牽引しており、車両所有の増加と個人輸送への継続的な需要が修理ニーズを生み出しています。I-CARは2025年に技術者不足に対応するため、衝突修理業界向けの全国登録徒弟制度(RAP)を開始しました。

欧州では、都市部および地方での自動車所有の増加により、自動車衝突修理作業が著しく増加しています。2025年第1四半期には欧州で90万台以上のEVが販売されました。旧型車両群と高い車両使用率が、より多くの摩耗や損傷を引き起こし、定期的な衝突修理を必要としています。車両の外観と性能に対する意識の高まりも需要に貢献しています。改善された保険保護と長期車両保証も定期的なメンテナンスを促進しています。

アジア太平洋地域では、都市部および準都市部でのカーサービスセンター数の増加により、自動車衝突修理の採用が継続的に増加しています。例えば、マルチ・スズキは2025-26会計年度に500のサービスセンターを設立する計画を進めています。車両所有の増加、特に都市部での増加に伴い、迅速かつ効果的な衝突修理を提供するためのサービスセンターが不可欠となっています。

自動車衝突修理市場は、高度な修理オプションへのアクセス向上、競争促進、サービス品質と手頃な価格の改善により成長を続けています。デジタル塗装マッチングやフレームアライメント機器といった最新技術の導入が進み、現代的な修理方法を習得した熟練労働者の育成も強化されています。

地域別に見ると、ラテンアメリカ市場では、可処分所得の増加に伴う乗用車、小型商用車、二輪車の普及拡大が牽引役となっています。車両台数の増加は事故発生の可能性を高め、修理サービスの需要を押し上げています。例えば、ブラジルでは2025年までに年間平均所得が約40,200BRL(約7,025.63USD)に達すると予測されており、経済状況の改善が自動車所有をより広範な層に可能にしています。

中東・アフリカ市場では、交通事故や死亡事故の増加が衝突修理の利用を促進しています。特に18~30歳のドライバーが関与する事故が45%を占め、経験不足や無謀な運転が主な原因とされています。都市交通量の増加と安全遵守のばらつきが事故頻度を高く保ち、車両修理の需要を増大させています。この需要に応えるため、修理工場は高度な修理技術と技術者トレーニングへの投資を積極的に行っています。

競争環境においては、主要企業は効率性、サービス品質、顧客満足度の向上に戦略的に注力しています。最先端の修理技術、デジタルシステム、自動化ソリューションへの投資を通じてプロセスを強化し、修理期間の短縮を図っています。高品質な部品や材料へのアクセスを確保するため、サプライチェーンネットワークの強化も継続的に行われています。また、保険会社や修理工場との連携を深め、顧客に統合されたサービスと付加価値を提供しています。従業員の能力向上トレーニングや、環境規制に準拠した持続可能な方法にも重点が置かれ、市場での地位を強化しています。2024年には、Auto AdditiveがOEMグレードの3Dプリント部品、工具、治具を衝突修理業界向けに発売し、廃棄物と二酸化炭素排出量の削減を通じて持続可能性を追求しました。

最新の動向として、2025年7月にはJohnson CollegeがI-CARなどと提携し、500時間以上のハイブリッドトレーニングを含む自動車衝突修理プログラムを開始しました。同年6月にはCCCが、技術者の給与管理を効率化し、給与関連のストレスによる離職問題に対処する「CCC Pay Workflow」ツールを発表しました。5月にはPPGが、速乾性や省エネ性能、高光沢仕上げを特徴とする新しいクリアコート製品を米国で発売し、修理工場の生産性向上と進化する修理需要に対応しています。また、同月にはKineticがChilton Auto Bodyと提携し、サンカルロスに10,000平方フィートのデジタル自動車修理ハブを開設。AIとロボット技術を活用し、EV、AV、ADAS搭載車向けの精密修理およびキャリブレーションサービスを拡大しています。

本レポートは、2024年を基準年とし、2019年から2024年までの履歴データと2025年から2033年までの予測期間をカバーしています。市場の動向、推進要因、課題、機会を包括的に分析し、製品タイプ(塗料・コーティング、消耗品、スペアパーツ)、サービスチャネル(OEM、アフターマーケット)、車両タイプ(乗用車、小型・大型商用車、二輪車)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)別に詳細な市場評価を提供します。主要企業の詳細なプロファイルも含まれており、ステークホルダーは市場セグメントの定量的分析、市場動向、予測、ポーターのファイブフォース分析、競争環境の理解を通じて、意思決定に役立つ洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の自動車衝突修理市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 塗料とコーティング

6.1.1 市場トレンド

6.1.2 市場予測

6.2 消耗品

6.2.1 市場トレンド

6.2.2 市場予測

6.3 スペアパーツ

6.3.1 市場トレンド

6.3.2 市場予測

7 サービスチャネル別市場内訳

7.1 OEM

7.1.1 市場トレンド

7.1.2 市場予測

7.2 アフターマーケット

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 車種別市場内訳

8.1 乗用車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 小型商用車 (LCV)

8.2.1 市場トレンド

8.2.2 市場予測

8.3 大型商用車 (HCV)

8.3.1 市場トレンド

8.3.2 市場予測

8.4 二輪車

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 3Mカンパニー

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務

14.3.1.4 SWOT分析

14.3.2 オートモーティブ・テクノロジー・プロダクツLLC

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 キャリバー・コリジョン

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 コンチネンタルAG

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務

14.3.4.4 SWOT分析

14.3.5 デンソー株式会社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務

14.3.5.4 SWOT分析

14.3.6 デュポン・ド・ヌムール・インク

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務

14.3.6.4 SWOT分析

14.3.7 イーストマン・ケミカル・カンパニー

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務

14.3.7.4 SWOT分析

14.3.8 フォルシアSE

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務

14.3.9 ハネウェル・インターナショナル・インク

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務

14.3.9.4 SWOT分析

14.3.10 IACグループ

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 マグナ・インターナショナル・インク

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務

14.3.11.4 SWOT分析

14.3.12 ロバート・ボッシュGmbH

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 SWOT分析

14.3.13 テネコ・インク

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務

14.3.13.4 SWOT分析

図のリスト

図1:グローバル:自動車衝突修理市場:主要な推進要因と課題

図2:グローバル:自動車衝突修理市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:自動車衝突修理市場予測:販売額(10億米ドル)、2025-2033年

図4:グローバル:自動車衝突修理市場:製品タイプ別内訳(%)、2024年

図5:グローバル:自動車衝突修理市場:サービスチャネル別内訳(%)、2024年

図6:グローバル:自動車衝突修理市場:車両タイプ別内訳(%)、2024年

図7:グローバル:自動車衝突修理市場:地域別内訳(%)、2024年

図8:グローバル:自動車衝突修理(塗料・コーティング)市場:販売額(百万米ドル)、2019年および2024年

図9:グローバル:自動車衝突修理(塗料・コーティング)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界:自動車衝突修理(消耗品)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:自動車衝突修理(消耗品)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:自動車衝突修理(スペアパーツ)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:自動車衝突修理(スペアパーツ)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:自動車衝突修理(OEM)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:自動車衝突修理(OEM)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:自動車衝突修理(アフターマーケット)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:自動車衝突修理(アフターマーケット)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:自動車衝突修理(その他のサービスチャネル)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:自動車衝突修理(その他のサービスチャネル)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:自動車衝突修理(乗用車)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:自動車衝突修理(乗用車)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:自動車衝突修理(小型商用車-LCV)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:自動車衝突修理(小型商用車-LCV)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:自動車衝突修理(大型商用車-HCV)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:自動車衝突修理(大型商用車-HCV)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:自動車衝突修理(二輪車)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:自動車衝突修理(二輪車)市場予測:販売額(百万米ドル)、2025年~2033年

図28:北米:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図29:北米:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図30:米国:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図31:米国:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図32:カナダ:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図33:カナダ:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図34:アジア太平洋:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図35:アジア太平洋:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図36:中国:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図37:中国:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図38:日本:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図39:日本:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図40:インド:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図41:インド:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図42:韓国:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図43:韓国:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図44:オーストラリア:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図45:オーストラリア:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図46:インドネシア:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図47:インドネシア:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図48:その他:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図49:その他:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図50:ヨーロッパ:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図51:ヨーロッパ:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図52:ドイツ:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図53:ドイツ:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図54:フランス:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図55:フランス:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図56:イギリス:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図57:イギリス:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図58:イタリア:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図59:イタリア:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図60:スペイン:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図61:スペイン:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図62:ロシア:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図63:ロシア:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図64:その他:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図65:その他:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図66:ラテンアメリカ:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図67:ラテンアメリカ:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図68:ブラジル:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図69:ブラジル:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図70:メキシコ:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図71:メキシコ:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図72:その他:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図73:その他:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図74:中東およびアフリカ:自動車衝突修理市場:販売額(百万米ドル)、2019年および2024年

図75:中東およびアフリカ:自動車衝突修理市場:国別内訳(%)、2024年

図76:中東およびアフリカ:自動車衝突修理市場予測:販売額(百万米ドル)、2025年~2033年

図77:グローバル:自動車衝突修理産業:SWOT分析

図78:グローバル:自動車衝突修理産業:バリューチェーン分析

図79:グローバル:自動車衝突修理産業:ポーターのファイブフォース分析

自動車衝突修理とは、車両が衝突事故などによって損傷を受けた際に、その機能、安全性、そして外観を新車時の状態に限りなく近づけて修復する一連の専門的な作業を指します。単に見た目の傷を直すだけでなく、車両の骨格構造、走行性能、そしてエアバッグなどの安全装置が正しく機能するよう、総合的に回復させることが極めて重要です。この作業には、高度な専門知識と技術、そして特殊な設備が不可欠となります。

修理の種類は、損傷の程度によって多岐にわたります。軽度な損傷としては、バンパーの擦り傷、ドアの小さなへこみ、塗装の剥がれなどが挙げられます。これらは板金塗装、デントリペア、部分塗装といった手法で比較的短期間に修理が可能です。中度な損傷では、パネルの交換や骨格の一部修正、複数の部品交換が必要となるケースが多く、フレーム修正機や溶接、塗装ブースなどを駆使した作業が行われます。さらに、重度な損傷では、車両のフレーム全体にわたる広範囲な変形や、エンジンルーム、乗員室への大きな影響が見られることがあります。この場合、骨格の徹底的な修正と多数の部品交換が必要となり、修理費用が高額になるため、全損扱いとなることもあります。また、電気自動車(EV)やハイブリッド車(HV)のバッテリーや高電圧システム、先進運転支援システム(ADAS)搭載車のセンサーやカメラの調整、アルミやカーボンといった特殊素材のボディ修理など、特殊車両に特化した修理も増えています。

自動車衝突修理の主な用途は、事故車の機能回復と安全確保です。事故によって損なわれた車両の走行性能や衝突安全性を元の状態に戻し、乗員の安全を守ることが最優先されます。また、適切な修理を行うことで、車両の外観を美しく保ち、中古車としての価値を維持することも重要な目的です。保険会社との連携による修理が一般的であり、修理費用や範囲は保険契約に基づいて決定されます。さらに、事故修理だけでなく、旧車のレストア作業や、カスタムペイント、エアロパーツの取り付けといったカスタマイズ作業にも、衝突修理で培われた板金塗装技術が応用されています。

関連技術としては、まず「板金技術」が挙げられます。これは、へこみや歪みを修正し、パネルの形状を復元する技術で、スタッド溶接機やスポット溶接機、そして車両の骨格をミリ単位で修正するフレーム修正機などが用いられます。次に「塗装技術」は、下地処理から調色、塗装、乾燥、磨き上げまでの一連の工程を含み、水性塗料や高輝度塗料、防錆塗装など、様々な塗料と技術が使われます。また、部品の接合には「溶接技術」が不可欠であり、素材や部位に応じてスポット溶接、MIG溶接、TIG溶接などが使い分けられます。車両の骨格の歪みを正確に把握するためには、3D計測システムやレーザー計測器を用いた「計測・診断技術」が重要です。さらに、近年の車両に不可欠な「先進運転支援システム(ADAS)の校正」は、修理後にカメラやレーダーなどのセンサーが正しく機能するよう、専用のツールを用いて調整する高度な技術です。高張力鋼板、アルミ、カーボンファイバーといった多様な「素材に関する知識」も、適切な修理方法を選択するために不可欠であり、環境負荷を低減するための水性塗料の使用やVOC排出量削減といった「環境対応技術」も進化を続けています。