❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

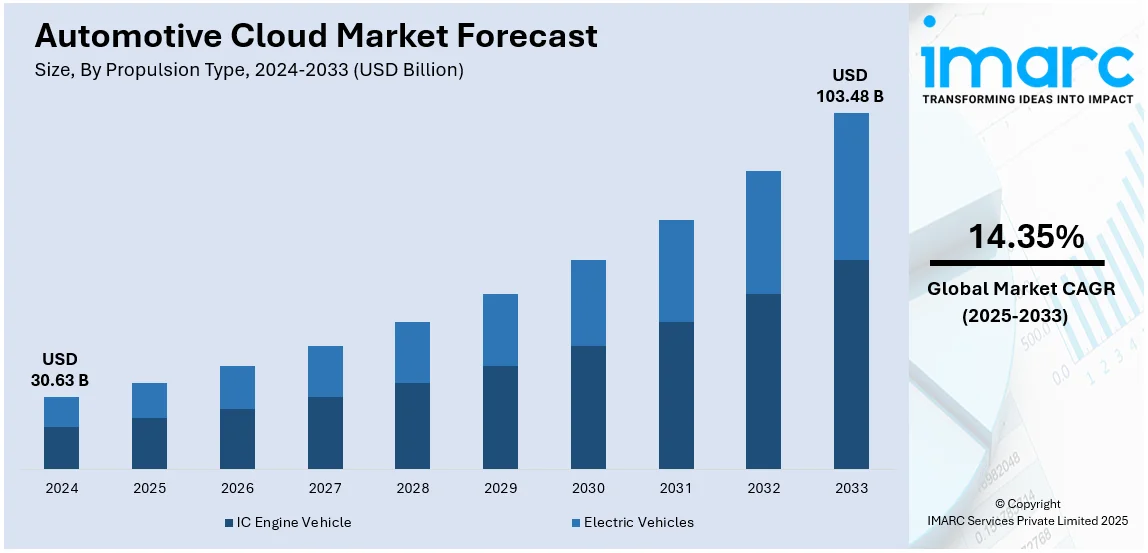

世界の自動車クラウド市場は、2024年に306.3億ドルと評価され、2033年には1034.8億ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)14.35%で拡大すると予測されています。現在、北米が市場を牽引し、2024年には42.1%以上の市場シェアを占めています。

この市場成長の主な推進力は、コネクテッドカーへの需要増加、OTA(Over-The-Air)アップデートの普及、AIを活用した分析の進展です。自動車メーカーは、テレマティクス、予知保全、自動運転技術の向上にクラウドソリューションを積極的に活用しています。また、自動車システムにおけるIoTとAIの採用拡大、5G技術の進化も市場拡大に大きく貢献しています。例えば、2025年1月にはメルセデス・ベンツとGoogle Cloudが提携し、MBUXバーチャルアシスタントにAI搭載の会話機能を追加することを発表しました。さらに、車両の安全性や排出ガス監視に関する規制強化、デジタル変革への投資増加、そして車載インフォテインメントやパーソナライズされた体験に対する消費者の期待の高まりも、クラウド統合を加速させています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **自動車クラウドソリューションにおけるブロックチェーンの統合:** サプライチェーンの透明性とセキュリティを向上させ、部品の真正性確保、不正行為の削減、アフターサービス効率化に寄与します。これにより、メーカー、サプライヤー、ディーラー間の安全なデータ共有とトレーサビリティが強化され、サイバーセキュリティリスクも軽減されます。

2. **クラウド接続型電気自動車(EV)の成長:** リアルタイムデータ交換、車両性能向上、パーソナライズされたサービスの提供を可能にし、OTAアップデートや遠隔診断といった高度な機能を実現します。クラウド統合は、EVのフリート管理、予知保全、エネルギー最適化を支援し、5GネットワークとAI分析の拡大が車両、充電ステーション、スマートシティインフラ間のシームレスな通信を促進します。

3. **クラウドベースの製品開発プラットフォームの採用増加:** 自動車分野における製品開発の効率を大幅に向上させ、チーム間のシームレスなコラボレーションを可能にし、設計および製造プロセスを加速します。これにより、市場投入までの時間を短縮し、開発コストを削減しながら、EVや自動運転モデルを含む次世代車両の迅速なプロトタイピングを支援します。

市場は推進タイプ、デプロイメント、車両タイプ、アプリケーションに基づいてセグメント化されています。推進タイプ別では、内燃機関車向けクラウド市場は高度なテレマティクス、予知保全、リアルタイム診断の必要性によって推進され、OTAアップデートや燃料効率監視、排出ガス規制順守に活用されます。一方、EV向けクラウド市場は、コネクティビティ、バッテリー管理、遠隔診断への需要増加により加速しており、充電インフラの最適化、バッテリー状態監視、予知保全に不可欠です。デプロイメントタイプ別では、プライベートクラウドが2024年に約69.7%の市場シェアを占め、市場をリードしています。

自動車クラウド市場では、データセキュリティ、カスタマイズ性、スケーラビリティに優れるプライベートクラウドが主導的です。これは、機密性の高い車両・顧客データを扱う自動車メーカーにとって理想的であり、リアルタイム分析、OTA(Over-the-Air)更新、AI駆動型アプリケーションをサポートし、厳格な規制順守を保証します。V2C通信、自動運転シミュレーション、予知保全、独自ソフトウェア統合、リソース最適化に活用され、採用を促進しています。

車両タイプ別では、乗用車が2024年に市場シェアの約82.2%を占め、市場を牽引。コネクティビティ、車載インフォテインメント、ADASへの消費者需要増が背景にあり、リアルタイムナビ、遠隔診断、OTA更新で性能とユーザー体験を向上させます。電気自動車(EV)・自動運転車の台頭と5Gインフラ強化が採用を加速させています。

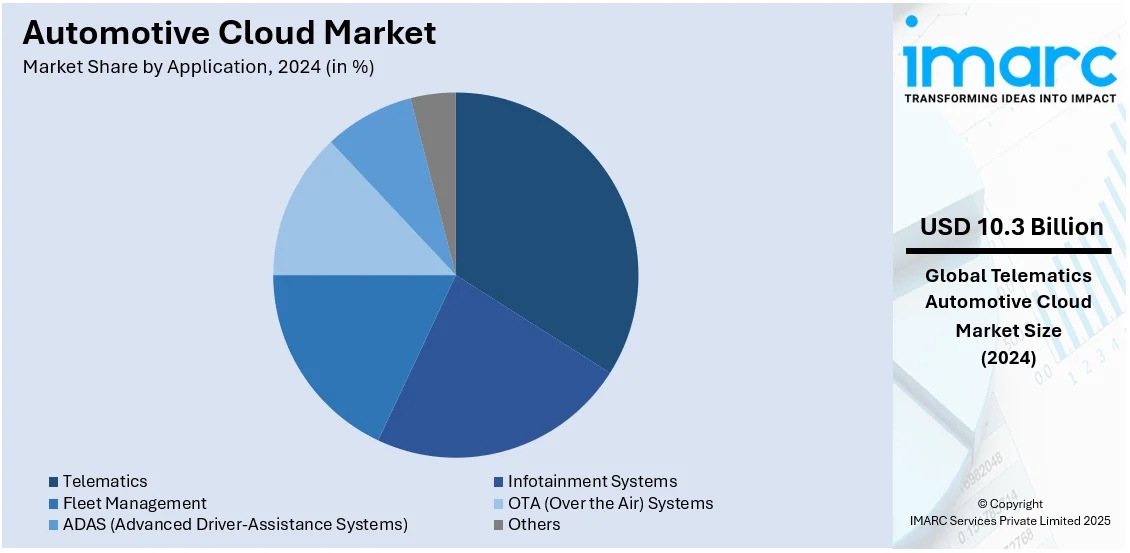

アプリケーション別では、テレマティクスが2024年に市場シェアの約33.7%を占め、市場をリード。リアルタイム車両追跡、遠隔診断、予知保全を可能にし、フリート管理、燃費向上、OTA更新を強化します。コネクテッドカー、5G、AI分析が採用を加速させ、現代の自動車クラウドソリューションの重要要素となっています。

地域別では、北米が2024年に42.1%以上の最大の市場シェアを占めました。先進的な自動車産業とコネクテッドカー技術の早期採用が支配の要因です。テスラのような企業がクラウドをリアルタイムデータ処理やOTA更新に活用し、AWSやMicrosoft Azureなどの大手テック企業の存在もリーダーシップを強化しています。

米国は2024年に北米市場の87.50%以上を占め、コネクテッドカーと高度なテレマティクスの採用拡大が牽引。車両診断、インフォテインメント、ナビ、OTA更新など多機能にクラウドサービスが利用され、AI/機械学習(ML)統合で安全性、性能、パーソナライゼーションを向上させています。2027年までにソフトウェア定義車両の30%がデジタルツイン2.0を導入、2030年までに高価値自動車プロセスの80%でAIが利用されると予測され、主要クラウドプロバイダー間の協力とEV・自動運転への投資が成長に貢献しています。

欧州は、強力な自動車製造業とEV・自動運転車の急速な採用により、世界市場で重要な役割を担います。EV市場は2025年までに270万台(40%増)、2026年には300万台に達すると予測され、ドイツ、英国、フランスが主要市場です。クラウド技術は車載コネクティビティ、フリート管理、予知保全を通じて車両性能、安全性、顧客エンゲージメントを向上させ、環境持続可能性と規制順守への推進がクラウドソリューションの需要を促進。5G投資と政府イニシアチブも採用を加速させています。

アジア太平洋地域は、コネクテッドカーの広範な採用と中国、日本、韓国でのEV人気上昇により急速に成長。車両コネクティビティ強化、製造プロセス合理化、自動運転機能開発にクラウド技術が活用されます。最大のEV市場である中国は、フリート管理、スマート充電、データ分析のためのクラウドソリューション統合を主導。地域全体での5G技術の利用可能性により、高速データ転送とリアルタイム分析が提供され、市場は大幅に加速すると予想されます。2030年までに先進アジア太平洋市場の接続の95%が5Gになると予測されており、インフラ開発が市場をさらに押し上げるでしょう。

ラテンアメリカ市場は、消費者のコネクテッドカー採用増により成長しています。

自動車クラウド市場は、コネクテッドカーの普及、電気自動車(EV)と再生可能エネルギーへの移行を背景に、急速な成長を遂げています。ナビゲーション、診断、エンターテイメントといった車載サービスにおいて、クラウドベースのソリューションが不可欠となり、自動車メーカーは導入を加速しています。EVのフリート管理、充電ステーション、エネルギー消費の最適化にもクラウドアプリケーションが活用されています。

地域別に見ると、ラテンアメリカではブラジルとメキシコがインフラ整備を主導していますが、農村部でのインターネット接続性の課題が残ります。ブラジル政府の「Moverプログラム」は、2024年から2028年にかけて低炭素技術に190億ドルを投じ、低排出ガス車への税制優遇を通じてクラウド導入を促進しています。また、排出ガス規制の強化やバイオディーゼル混合率の増加も、持続可能なモビリティへの移行を後押ししています。

中東・アフリカ市場もスマート技術の採用とEV・自動運転車への関心の高まりにより拡大しています。ドバイではEV台数が2022年の15,100台から2023年12月には25,929台へと大幅に増加しました。UAEとサウジアラビアはスマートシティ構想に投資し、クラウドベースの自動車ソリューションが市場を牽引しています。都市部を中心に、インフォテインメント、予知保全、フリート管理といったコネクテッドカーサービスの需要が高まり、5G接続がデータ転送能力を強化しています。

競争環境は非常に激しく、技術プロバイダー、自動車メーカー、ソフトウェア開発者がイノベーション、セキュリティ、スケーラビリティに注力しています。各社はAI駆動型分析、エッジコンピューティング、5G統合に投資し、クラウドベースの車両接続性を強化。クラウドサービスプロバイダーと自動車メーカー間の提携が、テレマティクス、OTA(無線)アップデート、自動運転ソリューションの進歩を加速させています。車両データの保護と規制遵守のため、サイバーセキュリティ対策が最優先事項とされ、パーソナライズされた車内体験、予知保全、フリート管理ソリューションへの需要が、各社の差別化を促しています。

最近の主な動向として、2024年12月にはHARMAN Automotiveが仮想開発環境「Ready CQuence Loop」と車載サービス向けデジタルコマースプラットフォーム「Ready Link Marketplace」を発表。同年6月にはMG Motorが豪華な内装とADASを備えたクロスオーバーSUV「Cloud EV」を発売しました。また、Mahindra & MahindraはDassault Systèmesと提携し、製品開発効率向上と持続可能性を目指すデジタル変革に着手。2024年3月にはValeoがGoogle Cloudとの協業を拡大し、生成AIツールを活用して製品開発、車両設計、顧客サービスの生産性向上を図っています。さらに、2024年1月にはTuhu CarがHuawei Cloudのブロックチェーン技術を導入し、自動車部品の真正性検証と偽造防止を強化するトレーサビリティ機能を提供開始しました。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の自動車クラウド市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 推進タイプ別市場内訳

6.1 内燃機関車

6.1.1 市場トレンド

6.1.2 市場予測

6.2 電気自動車

6.2.1 市場トレンド

6.2.2 市場予測

7 デプロイメント別市場内訳

7.1 パブリッククラウド

7.1.1 市場トレンド

7.1.2 市場予測

7.2 プライベートクラウド

7.2.1 市場トレンド

7.2.2 市場予測

8 車種別市場内訳

8.1 乗用車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 商用車

8.2.1 市場トレンド

8.2.2 市場予測

9 アプリケーション別市場内訳

9.1 インフォテインメントシステム

9.1.1 市場トレンド

9.1.2 市場予測

9.2 テレマティクス

9.2.1 市場トレンド

9.2.2 市場予測

9.3 フリート管理

9.3.1 市場トレンド

9.3.2 市場予測

9.4 OTA (Over The Air) システム

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ADAS (先進運転支援システム)

9.5.1 市場トレンド

9.5.2 市場予測

9.6 その他

9.6.1 市場トレンド

9.6.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入者の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 Amazon Web Services Inc. (Amazon.com Inc.)

15.3.1.1 企業概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 SWOT分析

15.3.2 BlackBerry Limited

15.3.2.1 企業概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 CloudMade (Valeo)

15.3.3.1 企業概要

15.3.3.2 製品ポートフォリオ

15.3.4 Continental Aktiengesellschaft

15.3.4.1 企業概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 Harman International Industries (Samsung Electronics Co. Ltd.)

15.3.5.1 企業概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 SWOT分析

15.3.6 Intellias

15.3.6.1 企業概要

15.3.6.2 製品ポートフォリオ

15.3.7 Robert Bosch GmbH (Robert Bosch Stiftung GmbH)

15.3.7.1 企業概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 SWOT分析

15.3.8 Telefonaktiebolaget LM Ericsson

15.3.8.1 企業概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 Telenav Inc.

15.3.9.1 企業概要

15.3.9.2 製品ポートフォリオ

15.3.10 TomTom International BV.

15.3.10.1 企業概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 Visteon Corporation

15.3.11.1 企業概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図表リスト

図1: 世界の車載クラウド市場:主要な推進要因と課題

図2: 世界の車載クラウド市場:販売額(10億米ドル)、2019-2024年

図3: 世界の車載クラウド市場予測:販売額(10億米ドル)、2025-2033年

図4: 世界の車載クラウド市場:推進タイプ別内訳(%)、2024年

図5: 世界の車載クラウド市場:展開別内訳(%)、2024年

図6: 世界の車載クラウド市場:車種別内訳(%)、2024年

図7: 世界の車載クラウド市場:アプリケーション別内訳(%)、2024年

図8: 世界の車載クラウド市場:地域別内訳(%)、2024年

図9: 世界の車載クラウド(内燃機関車)市場:販売額(100万米ドル)、2019年および2024年

図10: 世界の車載クラウド(内燃機関車)市場予測:販売額(100万米ドル)、2025-2033年

図11: 世界の車載クラウド(電気自動車)市場:販売額(100万米ドル)、2019年および2024年

図12: 世界の車載クラウド(電気自動車)市場予測:販売額(100万米ドル)、2025-2033年

図13: 世界の車載クラウド(パブリッククラウド)市場:販売額(100万米ドル)、2019年および2024年

図14: 世界の車載クラウド(パブリッククラウド)市場予測:販売額(100万米ドル)、2025-2033年

図15: 世界の車載クラウド(プライベートクラウド)市場:販売額(100万米ドル)、2019年および2024年

図16: 世界の車載クラウド(プライベートクラウド)市場予測:販売額(100万米ドル)、2025-2033年

図17: 世界の車載クラウド(乗用車)市場:販売額(100万米ドル)、2019年および2024年

図18: 世界の車載クラウド(乗用車)市場予測:販売額(100万米ドル)、2025-2033年

図19: 世界の車載クラウド(商用車)市場:販売額(100万米ドル)、2019年および2024年

図20: 世界の車載クラウド(商用車)市場予測:販売額(100万米ドル)、2025-2033年

図21: 世界の車載クラウド(インフォテインメントシステム)市場:販売額(100万米ドル)、2019年および2024年

図22: 世界の車載クラウド(インフォテインメントシステム)市場予測:販売額(100万米ドル)、2025-2033年

図23: 世界の車載クラウド(テレマティクス)市場:販売額(100万米ドル)、2019年および2024年

図24: 世界の車載クラウド(テレマティクス)市場予測:販売額(100万米ドル)、2025-2033年

図25: 世界の車載クラウド(フリート管理)市場:販売額(100万米ドル)、2019年および2024年

図26: 世界の車載クラウド(フリート管理)市場予測:販売額(100万米ドル)、2025-2033年

図27: 世界の車載クラウド(OTA (Over The Air) システム)市場:販売額(100万米ドル)、2019年および2024年

図28: 世界の車載クラウド(OTA (Over The Air) システム)市場予測:販売額(100万米ドル)、2025-2033年

図29: 世界の車載クラウド(ADAS (先進運転支援システム))市場:販売額(100万米ドル)、2019年および2024年

図30: 世界の車載クラウド(ADAS (先進運転支援システム))市場予測:販売額(100万米ドル)、2025-2033年

図31: 世界の車載クラウド(その他のアプリケーション)市場:販売額(100万米ドル)、2019年および2024年

図32: 世界の車載クラウド(その他のアプリケーション)市場予測:販売額(100万米ドル)、2025-2033年

図33: 北米の車載クラウド市場:販売額(100万米ドル)、2019年および2024年

図34: 北米の車載クラウド市場予測:販売額(100万米ドル)、2025-2033年

図35: 米国の車載クラウド市場:販売額(100万米ドル)、2019年および2024年

図36: 米国の車載クラウド市場予測:販売額(100万米ドル)、2025-2033年

図37: カナダの車載クラウド市場:販売額(100万米ドル)、2019年および2024年

図38: カナダの車載クラウド市場予測:販売額(100万米ドル)、2025-2033年

図39: アジア太平洋の車載クラウド市場:販売額(100万米ドル)、2019年および2024年

図40:アジア太平洋:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図41:中国:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図42:中国:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図43:日本:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図44:日本:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図45:インド:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図46:インド:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図47:韓国:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図48:韓国:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図49:オーストラリア:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図50:オーストラリア:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図51:インドネシア:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図52:インドネシア:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図53:その他:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図54:その他:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図55:ヨーロッパ:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図56:ヨーロッパ:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図57:ドイツ:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図58:ドイツ:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図59:フランス:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図60:フランス:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図61:イギリス:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図62:イギリス:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図63:イタリア:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図64:イタリア:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図65:スペイン:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図66:スペイン:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図67:ロシア:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図68:ロシア:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図69:その他:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図70:その他:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図71:ラテンアメリカ:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図72:ラテンアメリカ:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図73:ブラジル:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図74:ブラジル:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図75:メキシコ:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図76:メキシコ:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図77:その他:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図78:その他:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図79:中東およびアフリカ:自動車クラウド市場:販売額(百万米ドル)、2019年および2024年

図80:中東およびアフリカ:自動車クラウド市場:国別内訳(%)、2024年

図81:中東およびアフリカ:自動車クラウド市場予測:販売額(百万米ドル)、2025年~2033年

図82:世界:自動車クラウド産業:SWOT分析

図83:世界:自動車クラウド産業:バリューチェーン分析

図84: グローバル: 自動車クラウド産業: ポーターの5フォース分析

自動車クラウドとは、自動車産業に特化したクラウドコンピューティング環境を指します。車両、ドライバー、メーカー、サービスプロバイダーなどをインターネット経由で安全に接続し、データの収集、処理、分析、共有を行うことで、車両の機能性、安全性、効率性、ユーザーエクスペリエンスを向上させることを目的としています。

主な種類としては、車両から収集される走行データや診断データに焦点を当てる「車両中心型クラウド」、ドライバーの行動履歴や嗜好に基づいたパーソナライズされたサービスを提供する「ドライバー中心型クラウド」、自動車メーカーが研究開発、生産、サプライチェーン管理、OTA(Over-The-Air)アップデートなどに利用する「メーカー/OEMクラウド」があります。また、カーシェアリングやライドヘイリングなどの共有モビリティサービスを支える「MaaS(Mobility-as-a-Service)クラウド」や、車両に近い場所でデータを処理し、レイテンシを削減する「エッジクラウド」も重要な要素です。

用途は多岐にわたります。例えば、車両のソフトウェアを無線で更新するOTAアップデート、車両データを分析して故障を予測する予知保全、リアルタイムの交通情報やエンターテイメントを提供するインフォテインメントサービス、自動運転システムを支援する高精度マップの更新やセンサーデータの処理、商用車の運行状況を管理するフリートマネジメントなどがあります。さらに、ドライバーの運転パターンに基づいたパーソナライズされた設定やレコメンデーション、匿名化されたデータを活用した都市計画や交通管理、車両システムとデータのサイバーセキュリティ対策にも利用されています。

関連技術としては、車両をインターネットに接続する「IoT(モノのインターネット)」、膨大な車両データを分析するための「ビッグデータ分析」、予知保全や自動運転、パーソナライゼーションに不可欠な「AI(人工知能)/機械学習」が挙げられます。また、車両とクラウド間の高速かつ低遅延な通信を実現する「5G」や「V2X通信」、データ処理を分散させる「エッジコンピューティング」、データの暗号化や認証を行う「サイバーセキュリティ技術」、そしてデータの信頼性や透明性を確保するための「ブロックチェーン」なども、自動車クラウドの発展を支える重要な技術です。