❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

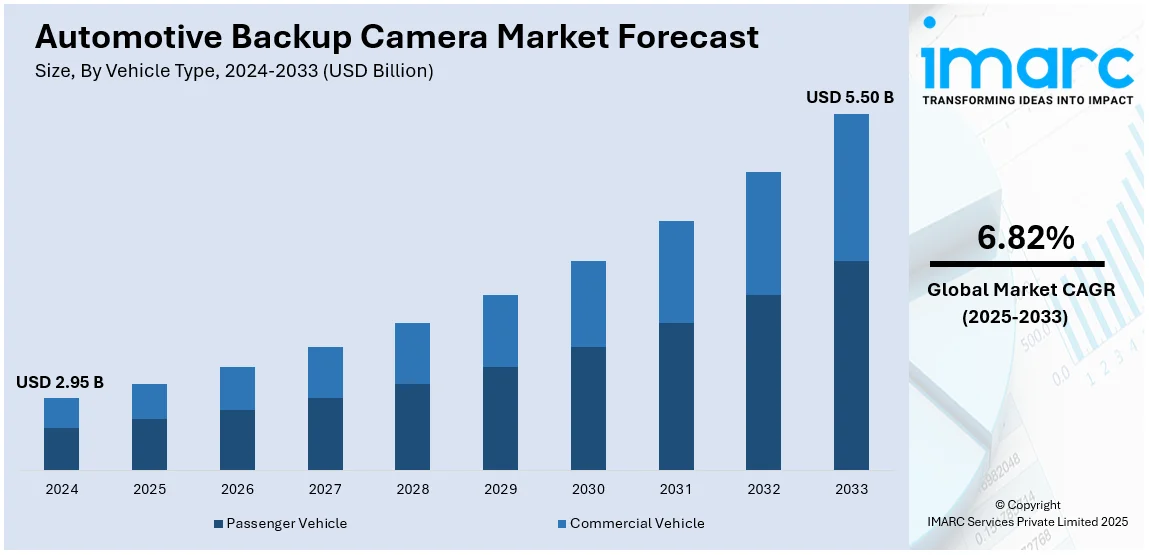

世界の自動車用バックカメラ市場は、2024年に29.5億米ドルと評価され、2033年には55億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)6.82%で成長すると予測されています。現在、北米が市場を牽引しており、2024年には36.7%の市場シェアを占めています。

この市場成長の主な要因は、新車へのバックカメラ搭載を義務付ける厳格な安全規制と、先進安全機能に対する堅調な需要です。多くの自動車メーカーがバックカメラを新車の標準機能として採用しており、消費者の安全性向上への要望に応えています。政府による義務化も、この採用を加速させています。車両の安全性が重視される中、メーカーはバックカメラのような先進安全技術の搭載を余儀なくされており、これにより安全で便利な運転体験への高まる需要を満たしています。また、バックカメラの搭載は車両の魅力を高め、市場での競争力を強化します。普及が進むことで、ユニットあたりのコストが低下し、大衆車にも手が届きやすくなっています。

米国市場では、車両生産の増加がバックカメラの需要を牽引しています。自動車産業の着実な成長に伴い、より多くの車両に安全技術が求められています。SUVやセダンといった乗用車セグメントの販売急増も、バックカメラの採用を促進しています。消費者の安全意識の高まりや、新車へのバックカメラ義務化といった政府規制も、生産モデルへの統合を加速させています。電気自動車や自動運転車の増加も、バックカメラの必要性をさらに高めています。例えば、2025年1月にテスラが米国で発表した新型Model Yは、監視付き完全自動運転ソフトウェアを標準装備しています。

市場トレンドとしては、車両販売台数の増加が挙げられます。世界中で車両販売が増えるにつれて、バックカメラのような先進安全技術の需要も拡大しています。特に、牽引トラックやトレーラーなどの商用車におけるバックカメラシステムの新たな用途も、製品需要を刺激しています。2023年には、米国の商用車販売が355億米ドルに達し、市場をリードしました。

先進運転支援システム(ADAS)への嗜好の高まりも重要なトレンドです。バックカメラはADAS技術の不可欠な要素であり、事故防止に貢献し、ドライバーと歩行者の双方にとってより安全な車両を提供します。多くの車両がADASパッケージの一部としてバックカメラを標準装備しており、その普及を促進しています。例えば、2028年度までにADAS機能を搭載した乗用車販売全体の約55~60%がユーティリティビークルになると予測されています。主要メーカーは、顧客基盤を拡大し、競争力を維持するために革新的な製品開発に投資しています。自動運転への需要の高まりもバックカメラの必要性を強調しており、政府は事故削減のために安全技術の搭載を義務付けています。保険会社もADAS搭載車(バックカメラを含む)に対して割引を提供し、さらなる採用を促しています。

安全機能への需要増も市場を後押ししています。バックカメラは後退時の事故防止に不可欠と見なされており、その需要が高まっています。道路安全への意識が高まるにつれて、ドライバーは視認性を高め、死角を減らす機能を求めています。自動車メーカーは、より幅広い車種にバックカメラを搭載することでこの要求に応えています。特に、駐車スペースが限られ混雑している都市部では、バックカメラの存在が非常に重視されます。2024年9月に発表されたヒュンダイ・アルカザール改良型は、360度カメラやADASなどの先進技術を搭載し、販売増を目指しています。

市場は車両タイプ、位置、販売チャネルに基づいて分類されています。車両タイプ別では、乗用車が2024年に76.3%を占め、最大のセグメントとなっています。これは、乗用車が世界的に普及しており、バックカメラの採用において大きな割合を占めているためです。多くの個人が安全機能を優先し、事故防止のために乗用車にバックカメラが不可欠であると考えています。また、複数の国の政府機関が新車の乗用車すべてにバックカメラの搭載を義務付けていることも、これらのシステムの需要を促進しています。

都市化の進展と駐車スペースの制約、乗用車の生産量増加、安全規制の強化、新興市場における可処分所得の向上などが、自動車用バックカメラ市場の成長を牽引しています。

設置タイプ別では、表面実装型カメラが2024年に市場シェアの48.7%を占め、主導的な地位を確立しています。これは、コスト効率の高さ、設置の容易さ、広角視野による死角削減効果、そして新旧問わず幅広い車種への後付けが可能な汎用性によるものです。表面実装型は、駐車センサーや自動緊急ブレーキといった他の安全技術との互換性も高く、OEM(新車装着)およびアフターマーケットの両方で広く採用されています。

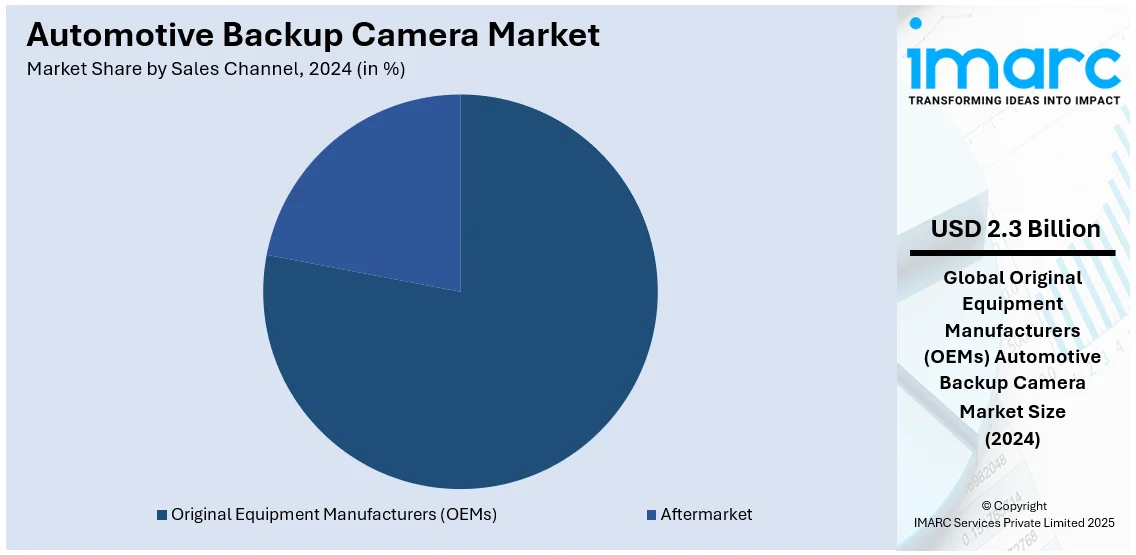

販売チャネル別では、OEMが2024年に市場の78.2%を占め、圧倒的な優位性を持っています。これは、政府によるバックカメラの標準装備義務化などの規制強化が主な要因です。OEMは大規模な生産体制とサプライチェーンを活用し、自動車メーカーと連携して特定の車種に合わせたシステムを設計・統合しています。これにより、規模の経済によるコスト削減と高い品質・信頼性を実現し、シームレスな車両デザインへの統合も可能にしています。

地域別では、北米が2024年に36.7%と最大の市場シェアを占めています。これは、厳格な安全規制(例:カナダのスクールバスに関する規制改正)と、消費者の高い安全意識が背景にあります。北米の自動車メーカーは先進安全技術の統合を進め、車両販売台数の増加や電気自動車(EV)需要の拡大も市場成長に寄与しています。特に米国は北米市場の95.80%を占め、自動車生産への多額の投資により、高解像度化や広視野角化、ディスプレイへのシームレスな統合が進んでいます。

アジア太平洋地域では、自動車生産への資本流入(例:インドへの多額のFDI)が安全技術の進歩を促し、費用対効果の高いカメラ開発や多様な顧客ニーズへの対応、そして安全意識の向上により採用が拡大しています。欧州では、車両所有者の増加と個人・商用車購入の増加が安全技術の導入を加速させています。2023年には新車登録台数が前年比14%増の約1060万台に達し、ユーザーフレンドリーな技術への顧客嗜好が、死角対策としてのバックカメラの需要を高めています。

自動車用バックカメラ市場は、車両への依存度増加とコンパクトな設計革新により、安全性向上と機能性・美的魅力の強化を目的として急速に拡大しています。

ラテンアメリカ市場では、可処分所得の増加が乗用車における先進安全機能、特にバックカメラの需要を牽引しています。2021年から2040年にかけて実質可処分所得が約60%増加すると予測されており、購買力のある消費者は利便性と安全性を重視し、バックカメラを新車購入の重要な要素と見なしています。中流階級が車の付加価値機能を求める傾向と相まって、自動車メーカーは幅広い車種にバックカメラを統合し、より安全な運転体験と安全技術の標準化への移行を反映しています。

中東およびアフリカ市場では、物流サービスの拡大が商用車におけるバックカメラなどの先進安全機能の需要を促進しています。サウジアラビアのGDPに占める物流部門の割合は2030年までに10%に達すると予測されており、牽引車やトレーラーなどの大型車両は、混雑した場所や狭い空間での安全な操作のために後方視界の強化が不可欠です。バックカメラは死角を減らし、操縦性を向上させ、後退時や駐車時の事故リスクを最小限に抑える上で重要な役割を果たします。物流業務の複雑化と効率的な車両管理の必要性から、これらのシステムは運用上の安全性と効率性を向上させるために不可欠となっています。

競争環境においては、主要企業が物体検知やナイトビジョンなどの機能を備えた先進的なバックカメラシステムの開発を主導しています。研究開発への投資を通じて、これらの企業は多様な車両へのバックカメラの組み込みを保証しています。自動車メーカーは、安全規制に準拠した信頼性の高い高品質なバックカメラシステムを供給業者に依存しており、特定の車種や安全機能に合わせたソリューションを提供するために協力関係を築いています。例えば、2024年1月にはValeoがTeledyne FLIR LLCと提携し、自動車産業向けに熱画像カメラ技術を発表しました。また、主要企業は古い車のアップグレードを望む顧客向けにアフターマーケット製品ラインを拡大し、バックカメラの安全上の利点に関する顧客啓発活動にも取り組んでいます。市場の主要企業には、Continental AG、Gentex Corporation、HELLA GmbH & Co. KGaA、Magna International Inc.、Robert Bosch GmbH、Valeo Service、ZF Friedrichshafen AGなどが挙げられます。

最新の動向としては、2024年4月にPeterbiltがトラック向けにHDRカメラ、ナイトビジョン、トレーラー追跡機能を備えたデジタルビジョンシステムミラー(DVS-M)を発表しました。2024年3月にはPhillips Industriesがクラス8トラック・トレーラー向けの「Rear-Vu」バックアップカメラを発売予定で、170度の後方視界とリアルタイム表示を提供します。同月、ZF Friedrichshafen AGはAI駆動型ビジョン処理のリーダーである韓国のStradVisionに6%出資し、自動運転能力を強化しました。2024年2月にはVIA Optronics AGがImmervision Inc.と提携し、革新的な自動車用カメラの設計・開発に着手しました。2024年1月にはContinental Aktiengesellschaftが、車両のロック解除と始動を可能にする生体認証ベースの顔認証ディスプレイシステムを導入し、ドライバー監視機能も強化しました。

本レポートは、2019年から2033年までの市場動向、推進要因、課題、機会を包括的に分析し、乗用車および商用車、表面実装型、埋め込み型、ナンバープレートマウント型、OEMおよびアフターマーケットといったセグメント別の市場評価を提供します。地域別では北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東およびアフリカをカバーし、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、主要企業の競争環境を詳細に解説しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界の自動車用バックアップカメラ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 車種別市場内訳

6.1 乗用車

6.1.1 市場動向

6.1.2 市場予測

6.2 商用車

6.2.1 市場動向

6.2.2 市場予測

7 設置位置別市場内訳

7.1 表面実装型

7.1.1 市場動向

7.1.2 市場予測

7.2 埋め込み型

7.2.1 市場動向

7.2.2 市場予測

7.3 ナンバープレート取り付け型

7.3.1 市場動向

7.3.2 市場予測

8 販売チャネル別市場内訳

8.1 相手先ブランド製造業者 (OEM)

8.1.1 市場動向

8.1.2 市場予測

8.2 アフターマーケット

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 Continental AG

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 EchoMaster

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Gentex Corporation

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.4 HELLA GmbH & Co. KGaA

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.5 Magna International Inc.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 OmniVision Technologies

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 Rear View Safety, Inc.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Robert Bosch GmbH

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 SWOT分析

14.3.9 Stonkam Co. Ltd.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 Valeo Service

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ZF Friedrichshafen AG

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 SWOT分析

図のリスト

図1:世界の自動車用バックアップカメラ市場:主要な推進要因と課題

図2:世界の自動車用バックアップカメラ市場:販売額(10億米ドル)、2019-2024年

図3:世界の自動車用バックアップカメラ市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の自動車用バックアップカメラ市場:車種別内訳(%)、2024年

図5:世界の自動車用バックアップカメラ市場:設置位置別内訳(%)、2024年

図6:世界の自動車用バックアップカメラ市場:販売チャネル別内訳(%)、2024年

図7:世界の自動車用バックアップカメラ市場:地域別内訳(%)、2024年

図8:世界の自動車用バックアップカメラ(乗用車)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の自動車用バックアップカメラ(乗用車)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の自動車用バックアップカメラ(商用車)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の自動車用バックアップカメラ(商用車)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界の自動車用バックアップカメラ(表面実装型)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の自動車用バックアップカメラ(表面実装型)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界の自動車用バックアップカメラ(埋め込み型)市場:販売額(100万米ドル)、2019年および2024年

図15:世界の自動車用バックアップカメラ(埋め込み型)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界の自動車用バックアップカメラ(ナンバープレート取り付け型)市場:販売額(100万米ドル)、2019年および2024年

図17: 世界: 車載用バックアップカメラ (ナンバープレート取り付け型) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図18: 世界: 車載用バックアップカメラ (相手先ブランド製造業者-OEM) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図19: 世界: 車載用バックアップカメラ (相手先ブランド製造業者-OEM) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図20: 世界: 車載用バックアップカメラ (アフターマーケット) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図21: 世界: 車載用バックアップカメラ (アフターマーケット) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図22: 北米: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図23: 北米: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図24: 米国: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図25: 米国: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図26: カナダ: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図27: カナダ: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図28: アジア太平洋: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図29: アジア太平洋: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図30: 中国: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図31: 中国: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図32: 日本: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図33: 日本: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図34: インド: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図35: インド: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図36: 韓国: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図37: 韓国: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図38: オーストラリア: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図39: オーストラリア: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図40: インドネシア: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図41: インドネシア: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図42: その他: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図43: その他: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図44: 欧州: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図45: 欧州: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図46: ドイツ: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図47: ドイツ: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図48: フランス: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図49: フランス: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図50: 英国: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図51: 英国: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図52: イタリア: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図53: イタリア: 車載用バックアップカメラ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図54: スペイン: 車載用バックアップカメラ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図55: スペイン: 車載用バックカメラ市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: ロシア: 車載用バックカメラ市場: 販売額 (百万米ドル), 2019年および2024年

図57: ロシア: 車載用バックカメラ市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: その他: 車載用バックカメラ市場: 販売額 (百万米ドル), 2019年および2024年

図59: その他: 車載用バックカメラ市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: ラテンアメリカ: 車載用バックカメラ市場: 販売額 (百万米ドル), 2019年および2024年

図61: ラテンアメリカ: 車載用バックカメラ市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: ブラジル: 車載用バックカメラ市場: 販売額 (百万米ドル), 2019年および2024年

図63: ブラジル: 車載用バックカメラ市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: メキシコ: 車載用バックカメラ市場: 販売額 (百万米ドル), 2019年および2024年

図65: メキシコ: 車載用バックカメラ市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: その他: 車載用バックカメラ市場: 販売額 (百万米ドル), 2019年および2024年

図67: その他: 車載用バックカメラ市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: 中東およびアフリカ: 車載用バックカメラ市場: 販売額 (百万米ドル), 2019年および2024年

図69: 中東およびアフリカ: 車載用バックカメラ市場: 国別内訳 (%), 2024年

図70: 中東およびアフリカ: 車載用バックカメラ市場予測: 販売額 (百万米ドル), 2025年~2033年

図71: 世界: 車載用バックカメラ産業: SWOT分析

図72: 世界: 車載用バックカメラ産業: バリューチェーン分析

図73: 世界: 車載用バックカメラ産業: ポーターのファイブフォース分析

自動車用バックカメラは、車両の後方に設置され、後方の映像を運転席のモニターに表示することで、駐車や後退時の安全確認を支援する装置でございます。運転席からでは見えにくい死角を解消し、人や障害物との接触事故を防ぐ重要な役割を担っております。

種類としましては、まず接続方式で有線式と無線式に分けられます。有線式は安定した映像伝送が特徴ですが、配線作業が必要となります。一方、無線式は取り付けが比較的容易ですが、電波干渉の影響を受ける可能性がございます。また、車両メーカーが純正品として提供するものと、後から取り付ける社外品がございます。純正品は車両システムとの連携がスムーズで一体感がありますが、社外品は選択肢が豊富で価格帯も幅広いのが特徴です。モニターとの一体型として、ルームミラーに内蔵されたタイプや、カーナビゲーションシステムと連携するタイプもございます。さらに、カメラの画角によって広角、超広角、魚眼レンズなどがあり、用途に応じて選択されます。

主な用途としましては、駐車支援が挙げられます。縦列駐車や車庫入れの際に、後方の障害物との距離感を正確に把握し、スムーズな駐車を可能にします。また、後退時の安全確認は最も重要な機能の一つです。特に、車両後方にいる小さな子供やペット、自転車、歩行者などを早期に発見し、巻き込み事故を未然に防ぐことに貢献いたします。大型車や視界の悪い車両においては、死角を大幅に減らし、運転の安全性を向上させる効果もございます。最近では、ドライブレコーダーの後方録画機能と一体化した製品も増えております。

関連技術としましては、まず駐車を補助するガイドライン表示機能がございます。これは画面上に仮想の線を表示し、車両の進行方向や障害物との距離を示します。特に、ステアリング操作に連動してガイドラインが動くタイプは、より直感的な駐車をサポートいたします。暗い場所での視認性を高めるナイトビジョン機能や、逆光やトンネルの出入り口など明暗差の激しい環境でも鮮明な映像を提供するHDR(ハイダイナミックレンジ)/WDR(ワイドダイナミックレンジ)技術も搭載されております。広角レンズ特有の歪みを補正する魚眼補正技術も一般的です。さらに、複数のカメラ映像を合成して車両を上から見たような映像を提供するアラウンドビューモニター(全方位モニター)システムの一部として、バックカメラが機能することもございます。超音波センサーやミリ波レーダーなどのソナーと連携し、障害物への接近を音や警告表示で知らせる機能や、AIによる物体認識で人や自転車を識別し、衝突の危険を予測する先進的な技術も開発が進んでおります。