❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

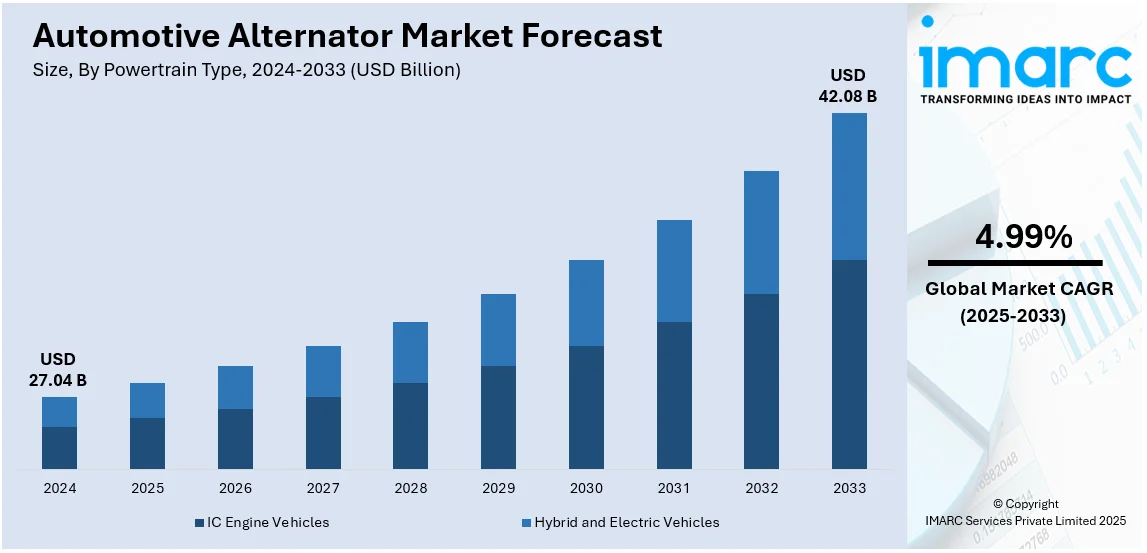

世界の自動車用オルタネーター市場は、2024年に270.4億ドルと評価され、2033年には420.8億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.99%で成長する見込みです。2024年にはアジア太平洋地域が市場の45%以上を占め、優位に立っています。

この市場成長の主な推進要因は、電気自動車(EV)およびハイブリッド車(HV)の需要増加、ならびにスマート充電システムなどの先進的な車両技術をサポートするための高出力オルタネーターの必要性です。車両全体の効率向上を目指した軽量オルタネーターの開発も市場に好影響を与えています。特に新興国における車両生産の増加(例:インドの2024年自動車生産台数3060万台)も市場を牽引しています。また、軽量で高効率なオルタネーターといった技術革新や、燃費向上と炭素排出量削減を促す厳しい排出ガス規制も需要を押し上げています。車両の電動化への注力とスマート充電システムの統合も、市場の明るい見通しを生み出す重要な要因です。

米国市場も重要な地域市場であり、インフォテインメント、安全性、コネクティビティといった高度な機能をサポートするために信頼性の高い電力供給を必要とする車両電気システムの複雑化が主な要因です。燃費向上を目的としたスタートストップ技術の普及も、耐久性と高性能なオルタネーターの需要に影響を与えています。さらに、車両のメンテナンスや修理のニーズに牽引される自動車アフターマーケット部門の拡大も市場成長に貢献しており、米国では過去10年間で車両の維持・修理費用が42.5%増加しています。

市場の主要トレンドとしては、以下の3点が挙げられます。

1. **車両電動化の進展:** 炭素排出量への意識の高まりから、EVおよびHVが大きく普及しています。2023年には世界で販売された新車の約4台に1台がEVでした。これにより、複雑な電気システムを管理するための高出力オルタネーターの需要が高まっています。メーカーは、耐久性とエネルギー効率を確保しつつ、より高い電気負荷に対応できるオルタネーターの開発に注力しています。

2. **スマート技術の統合:** 現代のオルタネーターは、車両効率の向上と排出ガス削減のため、スマート充電システム、回生ブレーキ、スタートストップ機能などの先進技術を統合しています。スマート充電システムは車両の需要に基づいてバッテリー充電を最適化し、全体的なエネルギー管理を改善します(例:Fiat Professionalが推奨するREDARCの車載DC-DCバッテリー充電器)。回生ブレーキシステムは、制動時の運動エネルギーを電気エネルギーに変換してバッテリーを再充電し、効率をさらに高めます。スタートストップ機能は、アイドリング時にエンジンを自動停止させることで燃料消費を削減し、より持続可能な自動車慣行への移行を反映しています。

3. **軽量オルタネーターの需要増加:** メーカーは車両効率と燃費向上を目的として、軽量オルタネーターを優先しています。オルタネーター全体の重量を減らすことで、車両はより良い燃費と性能を達成できます(例:American Power Systems, Inc. (APS)が2023年3月に発表した低RPMオルタネーター「130 HPIシリーズ」は、アイドリング時でも補助電源バンクの高速充電を可能にし、燃料消費とエンジン負荷を低減します)。軽量素材と高度な設計技術が、耐久性と機能性を損なうことなくこの目標達成に用いられています。このトレンドは、燃費効率の高い車両に対する消費者の需要と、排出ガス削減に関する規制圧力(国連の報告書によると、2030年までに世界の温室効果ガス排出量を42%削減する必要がある)に対応するものです。

市場はパワートレインタイプ(内燃機関車、ハイブリッド・電気自動車)と車両タイプに基づいて分類されており、2024年時点では内燃機関車が最大のセグメントを占めています。EVの台頭にもかかわらず、内燃機関車は依然として世界の自動車用オルタネーター市場の需要を大きく牽引しています。

自動車用オルタネーター市場は、内燃機関車向けに効率性、耐久性、性能の向上に注力しており、電気自動車(EV)の普及が進む中でも、内燃機関車が依然として需要の基盤を形成しています。

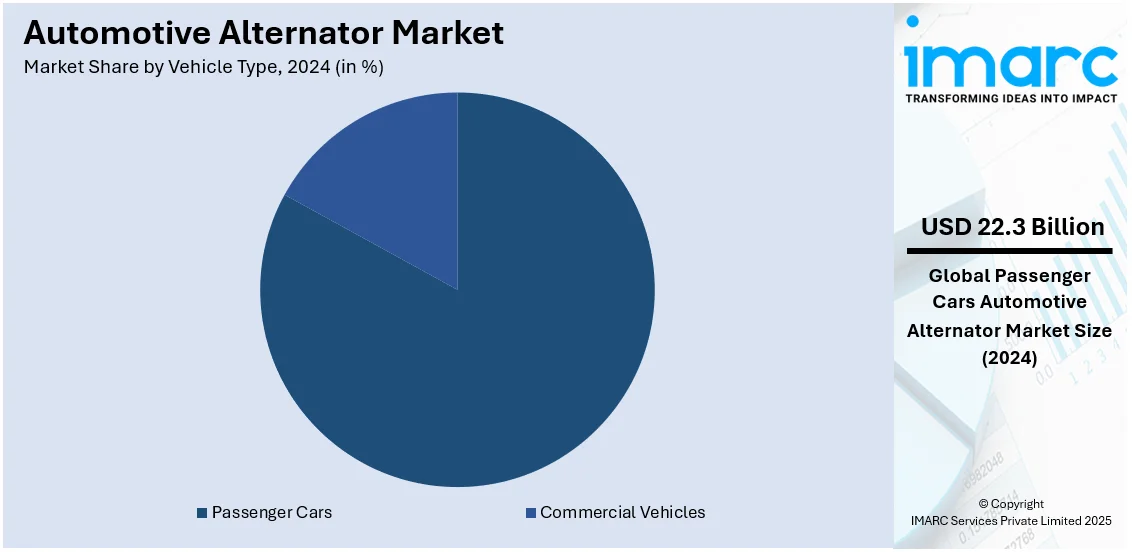

車両タイプ別では、乗用車が市場を牽引し、2024年には約82.6%の市場シェアを占めています。これは、世界的な普及と、照明、インフォテインメントシステム、空調、安全機能など多様な電装品への電力供給が必要なためです。スタートストップシステムや回生ブレーキといった先進技術への消費者需要の増加に伴い、燃費効率の向上と厳しい排出ガス基準への対応のため、軽量で高出力のオルタネーターの必要性が高まっています。

地域別に見ると、アジア太平洋地域が2024年に45.0%超の最大市場シェアを占めています。中国、日本、インド、韓国といった主要市場を擁する堅調な自動車産業、急速な工業化、都市化、車両生産の増加がこの地域のリーダーシップを牽引しています。特に2023年には中国の自動車生産・輸出が過去最高を記録しました。また、EV導入を促進する政府の取り組みや厳しい排出ガス規制も市場成長を後押ししており、メーカーは軽量素材や先進技術の革新に注力しています。

北米市場、特に米国は、燃料効率の高い車両や電気自動車(EV)への需要増により拡大しています。2024年には米国のEV販売が前年比20%増加すると予測されています。燃料費の高騰や、環境保護庁(EPA)、国家道路交通安全局(NHTSA)による厳しい排出ガス規制が、エネルギー生成と消費を最適化する高性能オルタネーターの必要性を高めています。現代の車両におけるスタートストップ技術の採用拡大や、ハイブリッド車(HEV)への移行も主要な推進要因です。さらに、先進インフォテインメントシステム、アダプティブライティング、運転支援技術といった高機能な車両機能への消費者嗜好の高まりが、より高い電気負荷をサポートできる信頼性の高いオルタネーターの需要を促進しています。米国の平均車齢の増加に伴うオルタネーターの交換・アップグレード需要により、アフターマーケットも堅調な成長を見せており、可変電圧調整機能を持つスマートオルタネーターなどの技術進歩も現代の自動車電装システムにおいて重要な役割を果たしています。

欧州市場は、車両の電動化、厳しい排出ガス規制、自動車技術の進歩により成長しています。欧州連合(EU)が低炭素排出と燃費効率を重視する中、自動車メーカーは内燃機関車やハイブリッドモデルのエネルギー管理を最適化するために先進オルタネーターを統合しています。2024年第2四半期のEU温室効果ガス排出量は前年同期比2.6%減を記録しました。欧州における48Vマイルドハイブリッド車(MHEV)の台頭は、ハイブリッド駆動系の電装部品をサポートするための、より効率的で高出力のオルタネーターの必要性を促進しています。電動パワーステアリング、インフォテインメントシステム、アダプティブライティングといった先進車両機能の利用増加も、可変電圧調整機能を備えた堅牢なオルタネーターの需要をさらに高めています。また、電動ターボチャージャーや電動補助装置の拡大もオルタネーターの効率性を重視する傾向を強めています。EUの持続可能なモビリティへの注力は、燃料消費量と排出ガス削減に貢献する軽量・高効率オルタネーターの開発を奨励しており、物流や公共交通機関部門における商用車の電動化も、耐久性と高出力のオルタネーターの需要を増加させています。

ラテンアメリカ市場は、ブラジル、メキシコ、アルゼンチンにおける車両生産の増加に牽引されています。自動車メーカーは、国内および輸出需要の増加に対応するため製造事業を拡大しています。都市化と可処分所得の増加が乗用車販売を促進し、信頼性の高いオルタネーターの需要を高めています(2024年にはラテンアメリカの総人口の88.1%が都市部に居住)。さらに、物流、建設、農業に牽引される地域の商用車部門の拡大も、高性能オルタネーターの必要性を高めています。オフロード車や農業機械の販売増も市場成長に寄与しています。

自動車用オルタネーター市場は、車両寿命の延長と高い交換率に支えられた堅調なアフターマーケット、および鉱業、石油・ガス、農業分野における商用車やオフロード車の需要増加により、世界的に成長を続けています。

地域別に見ると、中東およびアフリカ市場では、モロッコ、エジプト、トルコなどで車両製造・組立工場が拡大し、オルタネーターを含む現地調達部品の需要が高まっています。特にUAEやサウジアラビアなどのGCC諸国では、電気自動車(EV)およびハイブリッド車(HV)への投資が活発化しており、高効率オルタネーターの開発が促進されています。アフリカ諸国における輸入車への強い依存も、交換用オルタネーターのアフターマーケットを活性化させています。中南米市場では、車両生産の増加、政府の奨励策、中間層の拡大、燃費効率の高い車両への需要、そしてアフターマーケットの拡大が市場を牽引しています。

競争環境は激しく、主要企業はイノベーションと戦略的取り組みを通じて市場での地位強化を図っています。各社は、効率性、耐久性、軽量設計を向上させた先進的なオルタネーターの開発に注力し、変化する業界標準と消費者の要求に応えています。EVやHVの普及に対応するため、スマート技術やエネルギー効率の高いソリューションを統合するための研究開発投資も活発です。戦略的提携、合併、買収も一般的であり、これにより企業は製品ポートフォリオと地理的範囲を拡大しています。また、持続可能性と厳格な排出規制への準拠も競争を促進する要因となっています。主要企業には、AS PL、DENSO、Forvia Hella、Robert Boschなどが名を連ねています。

最新の動向としては、2024年10月にLexusが新型ハイブリッドシステムを搭載したLX 700hを発表し、スターターとオルタネーターを標準装備しました。2024年6月にはNTT DATAとDENSOがSDV(ソフトウェア定義型車両)時代の車載ソフトウェア開発で戦略的提携を結びました。2024年5月にはEcoFlowが、余剰の自動車用オルタネーター電力を活用して車両を急速充電できる革新的なオルタネーター充電器を導入しました。2024年2月にはCumminsが、厳しい排出規制に対応するため、ベルト駆動の高出力48ボルトオルタネーターを採用したX15ディーゼルエンジンを発表しています。2023年11月にはBoschが、様々な車種に対応するオルタネーターとスターターの製品ラインを拡充しました。2023年6月にはMitsubishi Motorsが、ハイブリッド版にオルタネーター・スターターを搭載した新型Coltを欧州で発表しています。

本レポートは、2019年から2033年までの自動車用オルタネーター市場に関する包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別および国別の市場評価、ポーターのファイブフォース分析、競争環境の詳細な洞察をステークホルダーに提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の自動車用オルタネーター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 パワートレインタイプ別市場内訳

6.1 内燃機関車

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ハイブリッド車および電気自動車

6.2.1 市場トレンド

6.2.2 市場予測

7 車種別市場内訳

7.1 乗用車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 商用車

7.2.1 市場トレンド

7.2.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要プレーヤー

13.3 主要企業のプロフィール

13.3.1 AS PL Sp. z o.o.

13.3.1.1 企業概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 DENSO Products and Services Americas, Inc.

13.3.2.1 企業概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 Forvia Hella

13.3.3.1 企業概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 Jinzhou Halla Electrical Equipment Co. Ltd

13.3.4.1 企業概要

13.3.4.2 製品ポートフォリオ

13.3.5 Motorcar Parts of America, Inc.

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 Prestolite Electric Incorporated

13.3.6.1 企業概要

13.3.6.2 製品ポートフォリオ

13.3.7 Robert Bosch LLC

13.3.7.1 企業概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 SWOT分析

13.3.8 Spark Minda

13.3.8.1 企業概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 TERREPOWER

13.3.9.1 企業概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 Valeo Service

13.3.10.1 企業概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

図目次

Figure 1: 世界: 自動車用オルタネーター市場: 主要な推進要因と課題

Figure 2: 世界: 自動車用オルタネーター市場: 販売額 (10億米ドル), 2019-2024年

Figure 3: 世界: 自動車用オルタネーター市場予測: 販売額 (10億米ドル), 2025-2033年

Figure 4: 世界: 自動車用オルタネーター市場: パワートレインタイプ別内訳 (%), 2024年

Figure 5: 世界: 自動車用オルタネーター市場: 車両タイプ別内訳 (%), 2024年

Figure 6: 世界: 自動車用オルタネーター市場: 地域別内訳 (%), 2024年

Figure 7: 世界: 自動車用オルタネーター (内燃機関車) 市場: 販売額 (100万米ドル), 2019年および2024年

Figure 8: 世界: 自動車用オルタネーター (内燃機関車) 市場予測: 販売額 (100万米ドル), 2025-2033年

Figure 9: 世界: 自動車用オルタネーター (ハイブリッド車および電気自動車) 市場: 販売額 (100万米ドル), 2019年および2024年

Figure 10: 世界: 自動車用オルタネーター (ハイブリッド車および電気自動車) 市場予測: 販売額 (100万米ドル), 2025-2033年

Figure 11: 世界: 自動車用オルタネーター (乗用車) 市場: 販売額 (100万米ドル), 2019年および2024年

Figure 12: 世界: 自動車用オルタネーター (乗用車) 市場予測: 販売額 (100万米ドル), 2025-2033年

Figure 13: 世界: 自動車用オルタネーター (商用車) 市場: 販売額 (100万米ドル), 2019年および2024年

Figure 14: 世界: 自動車用オルタネーター (商用車) 市場予測: 販売額 (100万米ドル), 2025-2033年

Figure 15: 北米: 自動車用オルタネーター市場: 販売額 (100万米ドル), 2019年および2024年

Figure 16: 北米: 自動車用オルタネーター市場予測: 販売額 (100万米ドル), 2025-2033年

Figure 17: 米国: 自動車用オルタネーター市場: 販売額 (100万米ドル), 2019年および2024年

Figure 18: 米国: 自動車用オルタネーター市場予測: 販売額 (100万米ドル), 2025-2033年

Figure 19: カナダ: 自動車用オルタネーター市場: 販売額 (100万米ドル), 2019年および2024年

Figure 20: カナダ: 自動車用オルタネーター市場予測: 販売額 (100万米ドル), 2025-2033年

図21:アジア太平洋:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図22:アジア太平洋:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図23:中国:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図24:中国:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図25:日本:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図26:日本:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図27:インド:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図28:インド:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図29:韓国:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図30:韓国:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図31:オーストラリア:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図32:オーストラリア:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図33:インドネシア:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図34:インドネシア:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図35:その他:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図36:その他:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図37:ヨーロッパ:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図38:ヨーロッパ:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図39:ドイツ:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図40:ドイツ:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図41:フランス:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図42:フランス:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図43:イギリス:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図44:イギリス:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図45:イタリア:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図46:イタリア:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図47:スペイン:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図48:スペイン:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図49:ロシア:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図50:ロシア:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図51:その他:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図52:その他:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図53:ラテンアメリカ:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図54:ラテンアメリカ:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図55:ブラジル:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図56:ブラジル:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図57:メキシコ:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図58:メキシコ:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図59:その他:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図60:その他:自動車用オルタネーター市場予測:販売額(百万米ドル)、2025年~2033年

図61:中東およびアフリカ:自動車用オルタネーター市場:販売額(百万米ドル)、2019年および2024年

図62: 中東・アフリカ: 自動車用オルタネーター市場: 国別内訳(%)、2024年

図63: 中東・アフリカ: 自動車用オルタネーター市場予測: 販売額(百万米ドル)、2025-2033年

図64: 世界: 自動車用オルタネーター産業: SWOT分析

図65: 世界: 自動車用オルタネーター産業: バリューチェーン分析

図66: 世界: 自動車用オルタネーター産業: ポーターのファイブフォース分析

自動車用オルタネーターは、車両のエンジンによって生成される機械的エネルギーを電気エネルギーに変換する重要な発電機です。その主な役割は、車両の電気システムに電力を供給し、バッテリーを充電することにあります。電磁誘導の原理に基づいて動作し、ステーター、ローター、整流器(ダイオード)、電圧レギュレーターなどの主要部品で構成されています。エンジンが回転すると、オルタネーター内部のローターが回転し、磁界の変化によってステーターコイルに交流電流が発生します。この交流電流は整流器によって直流電流に変換され、車両の電装品やバッテリーに供給されます。

オルタネーターにはいくつかの種類があります。整流方式では、一般的にダイオード整流器が用いられますが、より高度な整流技術を採用するものもあります。冷却方式では、内部ファンによる空冷式が主流ですが、一部の大型車両や特殊用途では外部ファンや水冷式が採用されることもあります。電圧レギュレーターの組み込み方では、現代のほとんどのオルタネーターは内部にレギュレーターを内蔵しており、安定した電圧出力を維持しています。出力電流は車両の種類や電気負荷によって大きく異なり、小型車から大型トラック、建設機械まで、それぞれの要求に応じた容量のオルタネーターが使用されます。

その用途は非常に広範です。乗用車はもちろんのこと、商用車、バス、建設機械、農業機械、さらには船舶などの内燃機関を搭載したあらゆる車両に不可欠な部品です。ヘッドライト、カーナビゲーションシステム、エアコン、燃料ポンプ、点火システム、エンジンコントロールユニット(ECU)など、車両内のあらゆる電気部品に電力を供給しています。バッテリーが車両の始動時やエンジン停止時に電力を供給するのに対し、オルタネーターはエンジン稼働中に継続的に電力を供給し、バッテリーの充電状態を維持する役割を担っています。

関連技術としては、まず「電圧レギュレーター」が挙げられます。これはオルタネーターの出力電圧を一定に保ち、過電圧や低電圧から車両の電気システムを保護する重要な装置です。現代のレギュレーターはECUと連携し、充電状態を最適化する「スマートチャージング」機能を持つものもあります。次に「整流器」は、オルタネーターで生成された交流を直流に変換するダイオードブリッジで構成されています。また、ローターに電流を供給するための「スリップリングとブラシ」も重要な部品ですが、一部にはブラシレス構造を採用し、メンテナンスフリー化を図ったものもあります。

さらに、ECUがオルタネーターの発電量を制御する「PWM(パルス幅変調)制御」は、燃費向上やバッテリー寿命延長に貢献します。アイドリングストップシステムを搭載した車両では、頻繁なエンジン始動に対応するため、より堅牢なオルタネーターや、スターターモーターと発電機を一体化した「ISG(インテグレーテッド・スターター・ジェネレーター)」が採用されることがあります。回生ブレーキシステムを持つ車両では、減速時にオルタネーターの発電量を増やしてバッテリーへの充電を促進し、エネルギー回収効率を高める制御が行われることもあります。高効率化のためには、冷却性能の向上、巻線設計の最適化、低損失材料の使用など、様々な技術が開発されています。これらの技術は、車両の電力需要の増加に対応し、燃費性能と信頼性を向上させるために不可欠です。