❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

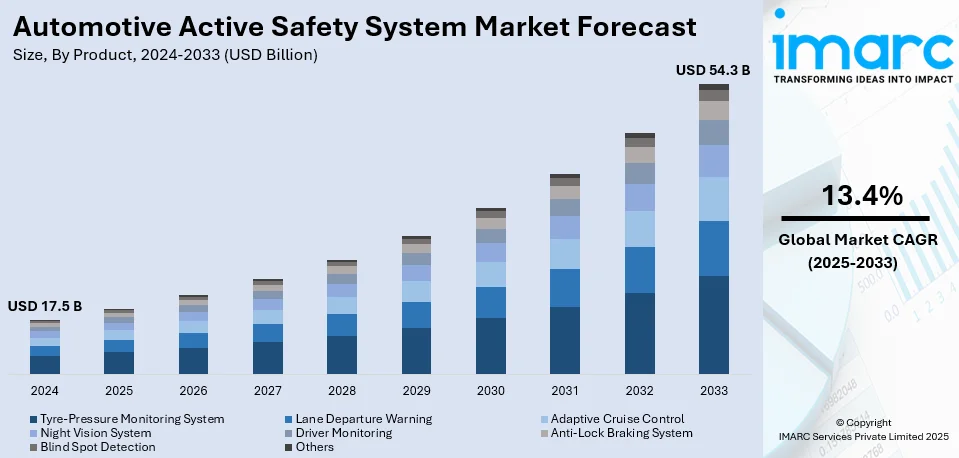

世界の自動車アクティブセーフティシステム市場は、2024年に175億米ドル規模と評価され、2033年までに年平均成長率(CAGR)13.4%で543億米ドルに達すると予測されています。2024年には北米が市場の34.0%以上を占め、主導的な地位を確立しています。

市場成長の主な要因は、先進運転支援システム(ADAS)への需要増、車両安全に関する政府の厳しい規制、道路安全に対するユーザー意識の向上、そしてセンサーやソフトウェア統合における技術革新です。レーダー、LiDAR、AI、機械学習などの技術進歩は、システムの有効性と精度を大幅に向上させています。電気自動車やコネクテッドカーの普及も市場を牽引し、高度な安全技術の採用を促進。衝突回避や車線維持支援といったアクティブセーフティ機能の利点に対する消費者の認識向上も需要を促進。自動車メーカーとテクノロジー企業間の提携増加も市場拡大に寄与しています。

主要トレンドの一つは、先進技術の統合です。現代の車両には、機械学習(ML)、人工知能(AI)、レーダー、LiDAR、カメラなどの先進センサーが搭載され、リアルタイムデータ処理、予測分析、適応応答を通じて車両機能を向上させています。これらの技術の継続的な開発と統合は、アクティブセーフティシステムの効率と信頼性を高め、より安全な車両へと繋がっています。

包括的な安全機能への需要の高まりも重要なトレンドです。消費者は先進安全技術の利点について知識を深め、自動車購入時に安全性を重視する傾向があります。これは、マーケティング活動や教育プログラム、安全技術の推奨によって促進されています。道路事故や死亡者数の増加も、車両安全の重要性に対する意識を高め、最新の安全機能を備えた車両を求める動きを促しています。

自動車業界におけるコラボレーションとパートナーシップも市場成長を支える重要な要因です。先進安全システムの開発は複雑で高コストであるため、自動車メーカーはセンサー、ソフトウェア、AIに特化したテクノロジー企業と提携し、知識、資産、データの交換を促進。これにより、最先端の安全技術の進歩と実装が加速されています。

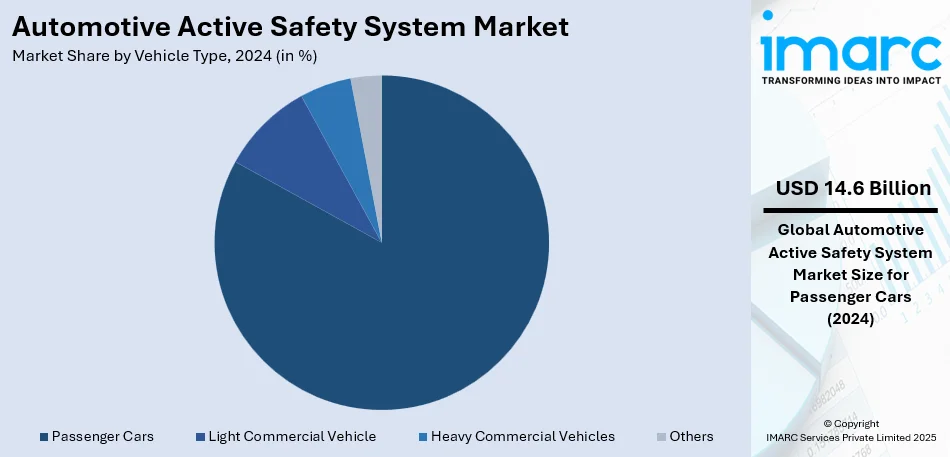

製品別では、アダプティブクルーズコントロール(ACC)が2024年に市場の約25.7%を占める最大のセグメントです。ACCシステムは、適切な車間距離を維持するために車両速度を管理し、ドライバーの疲労軽減と事故防止に貢献します。その高い安全性向上能力とADASとの互換性により人気が高まっています。車両タイプ別では、乗用車が市場の約83.2%を占め、主導的な地位を維持しています。

自動車のアクティブセーフティシステム市場は、2024年に乗用車が最大の市場シェアを占める見込みです。これは、世界的な自動車生産・販売台数の多さ、個人輸送への需要増、可処分所得の向上に起因します。消費者の安全意識の高まりと厳しい規制が、乗用車への先進安全機能(アダプティブクルーズコントロール、車線逸脱警報、自動緊急ブレーキなど)の標準装備化やオプション設定を促進しています。コンチネンタルは、インド市場におけるADAS(先進運転支援システム)の強化を通じて、車両安全性の向上と市場受容の促進を図っています。

燃料タイプ別では、ガソリン車が市場の大部分を占めています。これは、その広範な利用と人気によるもので、タイヤ空気圧監視、死角検出、ドライバー監視といった多様な先進安全システムが搭載されています。技術の継続的な進歩と規制要件の増加が、ガソリン車におけるこれらの安全機能への安定した需要を支えています。

提供形態別では、ハードウェアとソフトウェアが市場を牽引しています。ハードウェアには、センサー、カメラ、レーダー、LiDAR、制御ユニットなど、安全システム機能に必要な物理コンポーネントが含まれ、車両周囲の環境を識別・分析し、リアルタイムデータを提供します。センサー技術の進歩、ADASの採用拡大、厳格な安全規制がハードウェア需要を促進しています。一方、ソフトウェアは、アルゴリズム、人工知能(AI)、機械学習(ML)技術を用いてハードウェアからのデータを分析し、意思決定と動作を実行します。安全対策の複雑化、定期的な機能強化の必要性、自動運転への移行に伴い、この分野は急速に拡大しています。ロバート・ボッシュは、IAAモビリティ2023で、スマートセンサーや新しい車載コンピューター、コネクテッドソフトウェアソリューションなど、ソフトウェアベースのモビリティにおける進歩を展示しました。

地域別分析では、2024年に北米が34.0%超で最大の市場シェアを占めています。これは、政府の安全要件、顧客の安全意識の高まり、主要な自動車メーカーや技術組織の存在によるものです。規制により車両への先進安全機能の搭載が義務付けられ、消費者がACC、車線逸脱警報、自動緊急ブレーキなどの最新安全機能を備えた車両を選択する傾向が強まっています。メーカーの研究開発投資の増加も市場拡大に貢献しており、マグナはCES 2024で飲酒運転防止技術を発表しました。

米国は北米市場の80.30%超を占め、NHTSA(米国国家幹線道路交通安全局)による死角検出、車線逸脱警報、自動緊急ブレーキなどの安全技術統合を義務付ける厳しい規制が市場を牽引しています。NHTSAの予測では、2023年の交通事故死亡者数は2022年と比較して約3.6%減少しており、これは先進安全システムの必要性を強調しています。政府のインセンティブ、車両安全機能に対する個人の意識向上、技術進歩(センサー、AI、ML)、都市化と交通密度の増加、大手企業による研究開発への多額の投資が市場成長をさらに促進しています。

アジア太平洋地域のアクティブセーフティシステム市場は、急速な都市化と可処分所得の増加により、車両所有と安全技術の採用が拡大しています。中国、インド、日本などでの車両販売増が先進安全システムの需要を高めています。中国のC-NCAPやインドのBNVSAPといった政府のイニシアチブや規制も市場を牽引し、自動ブレーキやアダプティブクルーズコントロールなどの安全技術の搭載を奨励しています。地域の自動車製造業の発展と、高い交通事故死亡者数に対する安全意識の高まりが、先進運転支援機能搭載車への消費者嗜好をシフトさせ、市場成長を促進しています。

欧州地域では、車両安全を重視する厳格な規制枠組みが市場成長を後押ししています。EUは、自動緊急ブレーキ、車線維持支援、ドライバー監視システムなどの先進安全機能を新車に義務付けています。2050年までに交通事故死者数ゼロを目指すEUの「ビジョン・ゼロ」構想は、アクティブセーフティ技術の採用を促進しており、高い交通事故発生率もその背景にあります。

自動車のアクティブセーフティシステム市場は、交通事故死者数の削減、先進自動車産業の発展、消費者の安全意識向上、保険インセンティブ、自動運転車や電気自動車(EV)の普及により成長を続けています。

欧州市場では、EUの交通事故死者数が100万人あたり46人という背景があり、BMW、フォルクスワーゲン、ボッシュなどの主要メーカーを擁するドイツがイノベーションを牽引しています。自動車メーカーとテクノロジープロバイダーの連携も市場を強化。消費者はADAS機能を搭載した車両を優先し、保険料割引も普及を後押ししています。ノルウェーやオランダなどEV先進国での普及も、アクティブセーフティシステムの採用を加速させています。

ラテンアメリカ市場は、経済状況の改善と車両販売の増加が影響しています。ブラジル、メキシコ、アルゼンチンなどで車両需要が高まり、安全技術の採用が進展。2023年12月のブラジルの自動車生産台数は232万台を超えました。交通事故率が高い地域での交通安全意識向上も市場を促進。メキシコの国家交通安全戦略のような政府の取り組みや、国際メーカーと現地メーカーの提携も技術普及を後押ししています。

中東・アフリカ市場は、都市化の進展と車両所有の増加が牽引要因です。サウジアラビアの2023年12月の自動車販売台数は75万台を超え、前年比で増加しました。ドバイやリヤドなどのスマートシティ構想も、都市環境での事故削減のため先進車両安全技術を重視。特に南アフリカなどで交通死亡事故が増加していることも需要を促進しています。政府は事故削減のための安全規制を導入し、電子安定制御(ESC)や衝突回避システムなどの技術統合を奨励しています。

競争環境は非常に激しく、主要企業はイノベーション、戦略的提携、先進技術に注力しています。ボッシュ、コンチネンタル、ZF、デンソー、アプティブなどが市場をリードし、アダプティブクルーズコントロール、車線逸脱警報、自動緊急ブレーキ、死角検知などの最先端ソリューションを提供。AI、LiDAR、レーダー、センサーフュージョンなどの技術進歩が競争を促進し、自動車メーカーはこれらのシステムを統合して車両安全性を強化しています。スタートアップ企業も自動運転やV2X(Vehicle-to-Everything)通信の分野でイノベーションを加速。政府による先進安全機能の義務化や消費者の安全な車両への需要も競争を激化させています。EVやコネクテッドカーの台頭は、次世代モビリティ向けの安全ソリューション強化を促し、新たな機会を生み出しています。

最近の動向として、2024年10月にはボルボ・トラックが歩行者や自転車利用者を保護する次世代アクティブセーフティ機能を導入。2024年8月にはクラッシュテスト機器のMESSRINGと安全試験ソリューションのHumaneticsが提携を強化しました。2024年5月には自動車ソフトウェアAI企業のANDATAがVAIVA GmbHの株式をCARIAD Groupに売却する計画を発表し、CARIADの専門知識を強化する見込みです。2024年4月にはホンダ・カーズ・インディアが、エレベートやシティなどの人気車種に6エアバッグや3点式ELRシートベルトを全グレードで標準装備化し、2050年までにホンダ車による死亡事故ゼロを目指すグローバル目標を再確認しました。

本レポートは、2019年から2033年までの自動車アクティブセーフティシステム市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスを包括的に分析しています。製品、車両タイプ、燃料タイプ、提供形態、地域ごとの市場評価、主要企業、推進要因、課題、機会などを網羅しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の自動車アクティブセーフティシステム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品別市場内訳

5.5 車種別市場内訳

5.6 燃料タイプ別市場内訳

5.7 提供形態別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 製品別市場内訳

6.1 タイヤ空気圧監視システム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 車線逸脱警報

6.2.1 市場トレンド

6.2.2 市場予測

6.3 アダプティブクルーズコントロール

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ナイトビジョンシステム

6.4.1 市場トレンド

6.4.2 市場予測

6.5 ドライバーモニタリング

6.5.1 市場トレンド

6.5.2 市場予測

6.6 アンチロックブレーキシステム

6.6.1 市場トレンド

6.6.2 市場予測

6.7 死角検知

6.7.1 市場トレンド

6.7.2 市場予測

6.8 その他

6.8.1 市場トレンド

6.8.2 市場予測

7 車種別市場内訳

7.1 乗用車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 小型商用車

7.2.1 市場トレンド

7.2.2 市場予測

7.3 大型商用車

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 燃料タイプ別市場内訳

8.1 ディーゼル車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ガソリン車

8.2.1 市場トレンド

8.2.2 市場予測

8.3 電気自動車

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 提供形態別市場内訳

9.1 ハードウェア

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ソフトウェア

9.2.1 市場トレンド

9.2.2 市場予測

10 地域別市場内訳

10.1 アジア太平洋

10.1.1 市場トレンド

10.1.2 市場予測

10.2 ヨーロッパ

10.2.1 市場トレンド

10.2.2 市場予測

10.3 北米

10.3.1 市場トレンド

10.3.2 市場予測

10.4 中東およびアフリカ

10.4.1 市場トレンド

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場トレンド

10.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競合情勢

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 Robert Bosch GmbH

15.3.2 Continental AG

15.3.3 Delphi Group

15.3.4 ZF Friedrichshafen AG

15.3.5 Autoliv

15.3.6 Hyundai Mobis

15.3.7 Valeo SA

15.3.8 DENSO Corporation

15.3.9 Magna International

15.3.10 FLIR Systems

15.3.11 Infineon Technologies AG

15.3.12 FICOSA GROUP

15.3.13 Peugeot S.A.

15.3.14 Borg Warner Inc.

15.3.15 CAx Software Private Limited

図目次

Figure 1: グローバル:自動車アクティブセーフティシステム市場:主要な推進要因と課題

Figure 2: グローバル:自動車アクティブセーフティシステム市場:売上高(10億米ドル)、2019-2024年

Figure 3: グローバル:自動車アクティブセーフティシステム市場:製品別内訳(%)、2024年

Figure 4: グローバル:自動車アクティブセーフティシステム市場:車種別内訳(%)、2024年

Figure 5: グローバル:自動車アクティブセーフティシステム市場:燃料タイプ別内訳(%)、2024年

Figure 6: グローバル:自動車アクティブセーフティシステム市場:提供形態別内訳(%)、2024年

Figure 7: グローバル:自動車アクティブセーフティシステム市場:地域別内訳(%)、2024年

Figure 8: グローバル:自動車アクティブセーフティシステム市場予測:売上高(10億米ドル)、2025-2033年

Figure 9: グローバル:自動車アクティブセーフティシステム産業:SWOT分析

Figure 10: グローバル:自動車アクティブセーフティシステム産業:バリューチェーン分析

Figure 11: グローバル:自動車アクティブセーフティシステム産業:ポーターの5つの力分析

Figure 12: グローバル:自動車アクティブセーフティシステム(タイヤ空気圧監視システム)市場:売上高(100万米ドル)、2019年および2024年

Figure 13: グローバル:自動車アクティブセーフティシステム(タイヤ空気圧監視システム)市場予測:売上高(100万米ドル)、2025-2033年

Figure 14: グローバル:自動車アクティブセーフティシステム(車線逸脱警報)市場:売上高(100万米ドル)、2019年および2024年

Figure 15: グローバル:自動車アクティブセーフティシステム(車線逸脱警報)市場予測:売上高(100万米ドル)、2025-2033年

Figure 16: グローバル:自動車アクティブセーフティシステム(アダプティブクルーズコントロール)市場:売上高(100万米ドル)、2019年および2024年

Figure 17: グローバル:自動車アクティブセーフティシステム(アダプティブクルーズコントロール)市場予測:売上高(100万米ドル)、2025-2033年

Figure 18: グローバル:自動車アクティブセーフティシステム(ナイトビジョンシステム)市場:売上高(100万米ドル)、2019年および2024年

Figure 19: グローバル:自動車アクティブセーフティシステム(ナイトビジョンシステム)市場予測:売上高(100万米ドル)、2025-2033年

Figure 20: グローバル:自動車アクティブセーフティシステム(ドライバーモニタリング)市場:売上高(100万米ドル)、2019年および2024年

Figure 21: グローバル:自動車アクティブセーフティシステム(ドライバーモニタリング)市場予測:売上高(100万米ドル)、2025-2033年

Figure 22: グローバル:自動車アクティブセーフティシステム(アンチロックブレーキシステム)市場:売上高(100万米ドル)、2019年および2024年

Figure 23: グローバル:自動車アクティブセーフティシステム(アンチロックブレーキシステム)市場予測:売上高(100万米ドル)、2025-2033年

Figure 24: グローバル:自動車アクティブセーフティシステム(死角検知)市場:売上高(100万米ドル)、2019年および2024年

Figure 25: グローバル:自動車アクティブセーフティシステム(死角検知)市場予測:売上高(100万米ドル)、2025-2033年

Figure 26: グローバル:自動車アクティブセーフティシステム(その他の製品)市場:売上高(100万米ドル)、2019年および2024年

Figure 27: グローバル:自動車アクティブセーフティシステム(その他の製品)市場予測:売上高(100万米ドル)、2025-2033年

Figure 28: グローバル:自動車アクティブセーフティシステム(乗用車)市場:売上高(100万米ドル)、2019年および2024年

図29:世界:自動車アクティブセーフティシステム(乗用車)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:自動車アクティブセーフティシステム(小型商用車)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:自動車アクティブセーフティシステム(小型商用車)市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界:自動車アクティブセーフティシステム(大型商用車)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:自動車アクティブセーフティシステム(大型商用車)市場予測:販売額(百万米ドル)、2025年~2033年

図34:世界:自動車アクティブセーフティシステム(その他の車種)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:自動車アクティブセーフティシステム(その他の車種)市場予測:販売額(百万米ドル)、2025年~2033年

図36:世界:自動車アクティブセーフティシステム(ディーゼル車)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:自動車アクティブセーフティシステム(ディーゼル車)市場予測:販売額(百万米ドル)、2025年~2033年

図38:世界:自動車アクティブセーフティシステム(ガソリン車)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:自動車アクティブセーフティシステム(ガソリン車)市場予測:販売額(百万米ドル)、2025年~2033年

図40:世界:自動車アクティブセーフティシステム(電気自動車)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:自動車アクティブセーフティシステム(電気自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図42:世界:自動車アクティブセーフティシステム(その他の燃料タイプ)市場:販売額(百万米ドル)、2019年および2024年

図43:世界:自動車アクティブセーフティシステム(その他の燃料タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図44:世界:自動車アクティブセーフティシステム(ハードウェア)市場:販売額(百万米ドル)、2019年および2024年

図45:世界:自動車アクティブセーフティシステム(ハードウェア)市場予測:販売額(百万米ドル)、2025年~2033年

図46:世界:自動車アクティブセーフティシステム(ソフトウェア)市場:販売額(百万米ドル)、2019年および2024年

図47:世界:自動車アクティブセーフティシステム(ソフトウェア)市場予測:販売額(百万米ドル)、2025年~2033年

図48:アジア太平洋:自動車アクティブセーフティシステム市場:販売額(百万米ドル)、2019年および2024年

図49:アジア太平洋:自動車アクティブセーフティシステム市場予測:販売額(百万米ドル)、2025年~2033年

図50:欧州:自動車アクティブセーフティシステム市場:販売額(百万米ドル)、2019年および2024年

図51:欧州:自動車アクティブセーフティシステム市場予測:販売額(百万米ドル)、2025年~2033年

図52:北米:自動車アクティブセーフティシステム市場:販売額(百万米ドル)、2019年および2024年

図53:北米:自動車アクティブセーフティシステム市場予測:販売額(百万米ドル)、2025年~2033年

図54:中東およびアフリカ:自動車アクティブセーフティシステム市場:販売額(百万米ドル)、2019年および2024年

図55:中東およびアフリカ:自動車アクティブセーフティシステム市場予測:販売額(百万米ドル)、2025年~2033年

図56:ラテンアメリカ:自動車アクティブセーフティシステム市場:販売額(百万米ドル)、2019年および2024年

図57:ラテンアメリカ:自動車アクティブセーフティシステム市場予測:販売額(百万米ドル)、2025年~2033年

自動車のアクティブセーフティシステムは、車両の走行中に事故を未然に防ぎ、または事故発生時の被害を軽減することを目的とした先進的な安全技術の総称です。パッシブセーフティシステム(エアバッグやシートベルトなど、事故発生時に乗員を保護するもの)とは異なり、アクティブセーフティは事故が起こる前に積極的に介入し、ドライバーの運転操作を支援したり、車両自身が危険を回避する動作を行ったりします。これにより、ドライバーの負担を軽減し、ヒューマンエラーによる事故のリスクを低減し、全体の交通安全性を向上させることを目指します。

主な種類としては、急ブレーキ時のタイヤロックを防ぐアンチロック・ブレーキ・システム(ABS)、発進・加速時のタイヤ空転を抑えるトラクション・コントロール・システム(TCS)、カーブでの横滑りを防ぐ横滑り防止装置(ESCやVSCなど)といった基本的な制御システムがあります。近年では、前方の車両や歩行者との衝突の危険を検知し、警報を発したり自動でブレーキをかけたりする衝突被害軽減ブレーキ(AEB)が広く普及しています。また、車線を逸脱しそうになった際に警報を発したり、ステアリング操作をアシストして車線内を維持する車線逸脱警報システム(LDW)や車線維持支援システム(LKA)、後方の死角にいる車両を検知してドライバーに知らせる死角監視システム(BSM)や、後退時に接近する車両を警告する後側方警戒支援システム(RCTA)も多くの車両に搭載されています。高速道路などでの運転を支援する技術としては、先行車との車間距離を一定に保ちながら走行するアダプティブ・クルーズ・コントロール(ACC)や、夜間走行時に周囲の状況に応じてハイビームの照射範囲を自動で調整するアダプティブ・ハイビーム・システム(AHB)なども挙げられます。

これらのシステムは、日常の運転から高速道路での長距離移動、悪天候時の走行など、様々なシーンでその効果を発揮します。例えば、市街地での急な飛び出しや渋滞時の追突リスクをAEBが軽減し、高速道路ではACCやLKAがドライバーの疲労を和らげ、より安全で快適な移動をサポートします。また、雨や雪などの滑りやすい路面状況下では、ABSやESCが車両の安定性を保ち、ドライバーがより安全に車両を制御できるよう支援します。将来的には、これらのアクティブセーフティ技術が自動運転システムの基盤となり、さらなる安全性の向上に貢献することが期待されます。

関連技術としては、まず車両の周囲の状況を正確に把握するための各種センサーが不可欠です。具体的には、前方の車両や歩行者を識別する単眼カメラやステレオカメラ、距離や速度を測定するミリ波レーダー、より高精度な三次元情報を取得するLiDAR、近距離の障害物を検知する超音波センサーなどが挙げられます。これらのセンサーから得られた膨大な情報は、車両に搭載された電子制御ユニット(ECU)によってリアルタイムで処理されます。ECUは、高度なアルゴリズムを用いて危険を予測し、適切な回避行動を決定します。そして、その決定に基づいて、ブレーキシステム、ステアリングシステム、エンジンやトランスミッションの制御システムといったアクチュエーターが実際に車両の動きを制御します。さらに、将来的な発展を見据え、車両同士や道路インフラとの間で情報をやり取りするV2X(Vehicle-to-Everything)通信技術や、高精度な地図情報なども、より高度なアクティブセーフティシステムや自動運転技術を実現するための重要な要素となっております。