❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

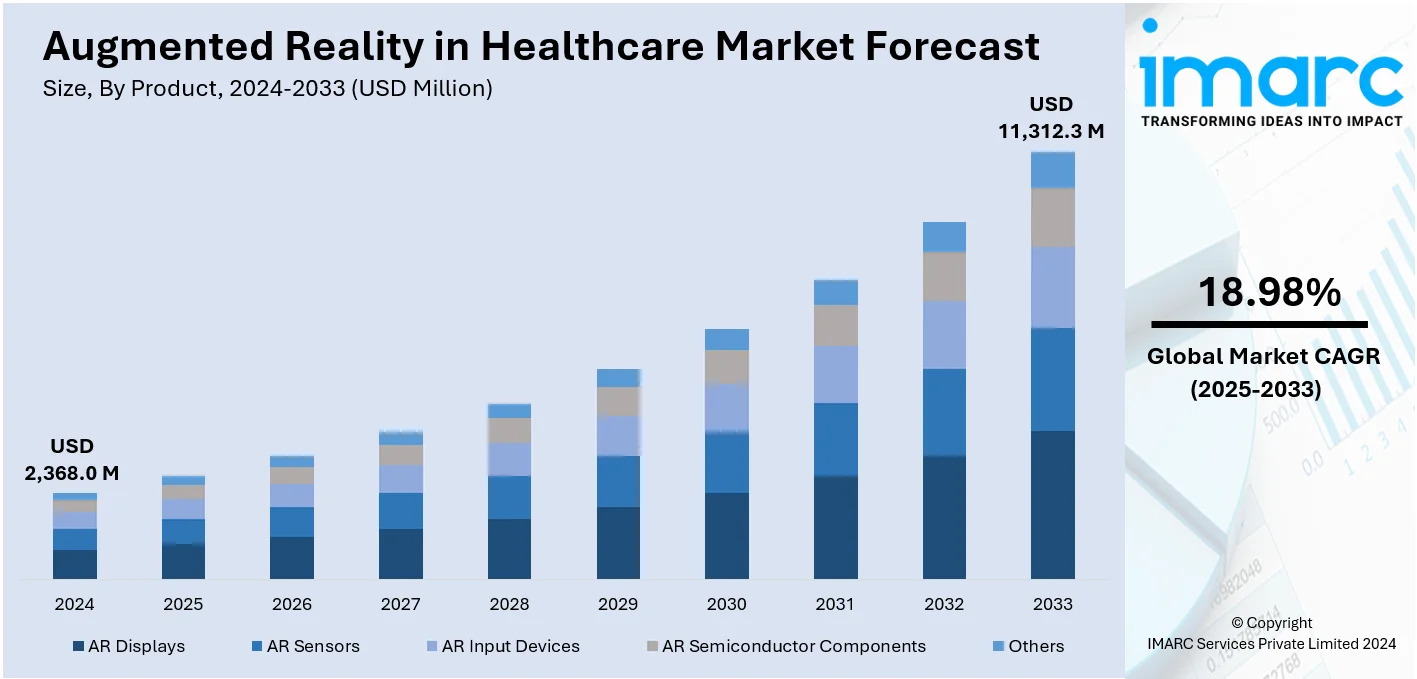

医療分野における拡張現実(AR)市場は、2024年に23億6800万ドルの規模に達し、2033年には113億1230万ドルに成長すると予測されており、2025年から2033年までの年平均成長率(CAGR)は18.98%と見込まれています。2024年現在、北米が40.2%以上の市場シェアを占め、市場を牽引しています。

この市場成長の主な要因は、技術の進歩、手術やトレーニングにおけるARの採用拡大、規制当局からの支援、そして精密で革新的かつ遠隔でのヘルスケアソリューションへの需要の高まりです。産業の急速なデジタル化と技術革新が市場を牽引しており、ARは手術中にCTやMRIデータを立体的に重ね合わせることで、特定の臓器への正確なナビゲーションを可能にし、視覚化を強化します。また、静脈の正確な検出を支援する静脈可視化や、歯科用スキャナーからのリアルタイムデータを重ね合わせるスマートグラスによる精密なクラウンやキャップの作成にも利用されています。さらに、AR対応のタブレットベースのシミュレーションは、看護師が患者とより良く連携するのに役立ちます。これらの技術は、臨床的および運用上の成果を向上させる効率的で革新的なソリューションへのニーズと相まって、市場の成長を促進しています。冗長なスクリーンを不要にすることでコスト削減にも貢献し、疾患の増加や患者ケアの質向上への注力も市場拡大を後押ししています。

米国市場では、技術の進歩、低侵襲手術(MI)への需要増加、医療トレーニングや患者教育におけるARの採用拡大が成長を牽引しています。デジタルヘルス技術への投資増加やARとAIの統合は、診断精度と手術の精密さを高めています。慢性疾患の蔓延と高齢化社会は、革新的なヘルスケアソリューションを必要としており、遠隔医療やデジタルヘルスケア変革を支援する政府の取り組みも市場成長を促進しています。例えば、2024年7月には、デジタル手術企業ImmersiveTouch Inc.のAR技術プラットフォーム「ImmersiveAR」が、米国食品医薬品局(FDA)から手術室での臨床使用に関する510(k)承認を取得し、全国での商業化が開始されました。

医療分野におけるARの主要トレンドは以下の通りです。

1. **医療トレーニングと教育の強化:** 没入型シミュレーションやインタラクティブモデルの開発により、医療専門家は複雑な構造を視覚化し、リスクのない環境で手術手技を練習できます。これにより、スキル開発が促進され、トレーニングコストが削減され、学習が加速されます。業界報告によると、ARベースのトレーニングセッション後には、手術スキルが大幅に向上し、精度が20%向上、時間短縮が33%、ミスが60%減少、手技成功率が21%増加したとされています。これは、AR技術が医療専門家のスキルを最適化し、患者ケアを向上させる大きな可能性を示しています。

2. **患者ケアと手術の改善:** AR技術は、手術中に画像スキャンなどの重要な患者情報を患者の身体にリアルタイムで重ね合わせることを可能にし、精度を高め、エラーを減らし、手術結果を改善します。また、遠隔支援も可能にし、専門家が遠隔地からリアルタイムで外科医を指導できます。FDAは、ARとVRを組み合わせた69の医療機器を承認しており、これは医療手技におけるAR/VR技術の受け入れと応用が拡大している証拠であり、手術実践と患者ケアへの導入をさらに推進しています。

3. **遠隔医療とテレメディシンの需要増加:** パンデミック以降、遠隔医療と遠隔診療が増加し、仮想患者インタラクションにおけるARの需要が高まっています。ARの活用により、医療専門家は視覚補助やインタラクティブツールを通じて、遠隔地から患者の診断、治療、モニタリングをより容易に行えるようになり、コミュニケーションと意思決定が向上しました。米国保健福祉省の報告によると、パンデミック中にメディケアの遠隔医療受診は2019年の約84万件から2020年には5270万件へと63倍に急増しました。この急増は、仮想ケア提供を強化するための遠隔医療とAR技術への依存度が高まっていることを示しています。

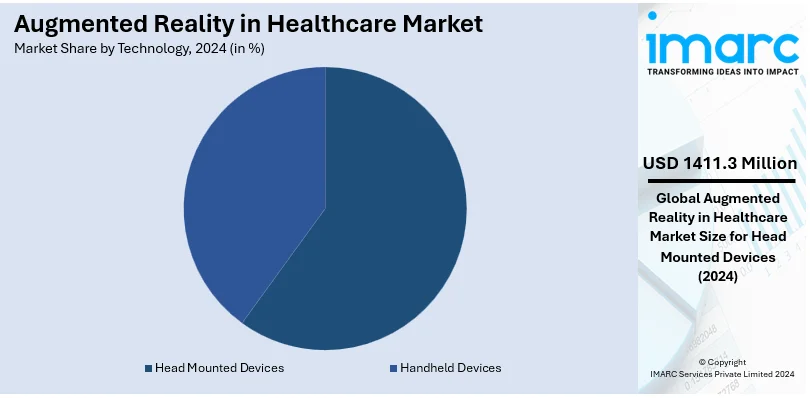

市場は製品、技術、エンドユーザーに基づいて分類されています。製品別では、ARディスプレイが最大のシェアを占めています。これは、医療手技中のリアルタイム視覚化とインタラクションを可能にする上で極めて重要な役割を果たすためです。ヘッドマウントデバイス、スマートグラス、ハンドヘルドスクリーンなどのARディスプレイは、重要な情報をユーザーの視界に直接重ね合わせることで、手術、診断、トレーニングの精度を高めます。また、没入型でハンズフリーのガイダンスを提供する能力は、運用効率を向上させ、エラーを削減します。医療トレーニング、遠隔医療、患者教育におけるARディスプレイの採用増加も需要を促進しており、解像度や人間工学の改善といったディスプレイ技術の進歩も普及に貢献しています。技術別では、ヘッドマウントデバイスが2024年に約59.6%の市場シェアを占め、市場をリードしています。

医療分野の拡張現実(AR)市場では、没入型でハンズフリーな体験を提供するヘッドマウントディスプレイ(HMD)が、その精度と効率性から主導的な役割を担っています。HMDは、外科医が3D解剖を視覚化し、重要なデータを重ね合わせ、複雑な処置を高い精度で実行することを可能にします。手術ナビゲーション、医療トレーニング、遠隔診療での応用が進展し、AIや5Gとの統合、携帯性、人間工学に基づいたデザイン、遠隔医療での利用拡大が市場を牽引しています。

エンドユーザー別では、病院と診療所が2024年に約47.9%の市場シェアを占め、市場をリードしています。これらの施設では、患者ケアの強化、手術精度の向上、業務効率化のためにAR技術が広く導入されています。ARソリューションは、術前計画、リアルタイム手術ガイダンス、診断、医療トレーニングに活用され、低侵襲手術や複雑な手術の成果改善に貢献。デジタルトランスフォーメーションへの注力と先進技術への投資が、AR採用をさらに推進しています。

地域別分析では、北米が2024年に40.2%を超える最大の市場シェアを占めています。この地域のARヘルスケア市場は、デジタルヘルス革新への多大な投資、最先端技術の広範な採用、堅牢なヘルスケアインフラによって牽引されています。医療トレーニング、手術手技、診断におけるARアプリケーションへの強力な支持があり、FDA承認の増加が信頼性と利用を促進。慢性疾患の増加と低侵襲手術への需要も採用を後押しし、AIや遠隔医療ソリューションとの統合が患者成果と業務効率を向上させています。

米国は2024年に北米市場の89.00%以上を占め、高度な医療分野と多数の病院を有します。AR/VRは潜在的な医療機器としてFDA承認を69件取得し、新たな成長を牽引。革新的な診断ツール、治療オプション、医療専門家トレーニングを提供し、ヘルスケアを変革すると期待されています。精密な手術、患者成果の向上、没入型シミュレーションによる医療教育の改善を可能にし、遠隔診療や遠隔診断の機会も拡大。効率的で費用対効果が高く、精密なヘルスケアソリューションへの需要が高まる中、ARとVRは米国のヘルスケア提供を革新し、患者ケアと医療トレーニングを強化する上で不可欠な成長ドライバーです。

欧州では、EU4Healthプログラム(当初53億ユーロ、後に44億ユーロ)が公衆衛生への大規模投資を提供し、デジタル技術の採用など健康優先事項に焦点を当てることで、ヘルスケアにおけるARの成長基盤を築いています。EUによるAR技術への支援は、医療提供、診断、トレーニングの方法を変革すると期待されており、この財政支援は欧州の病院、診療所、研究機関における手術精度、遠隔診療、トレーニングプログラムの革新を推進し、AR市場を強化。デジタルヘルス変革へのEUの注力は、ARベースソリューションへの需要増大と一致し、技術採用を加速させています。

アジア太平洋地域は、2030年には世界のヘルスケア支出の20%以上を占め、最速の成長地域であり続けると予測されています。医療インフラと技術への多大な投資により、ARはケアへのアクセス、コスト、品質に関する問題解決に重要な役割を果たします。このセグメントで最も急速な成長を牽引しているのは高齢化人口であり、特に日本では2021年時点で65歳以上の人口が約30%を占め、2040年までには35%を超えると推定されています。高齢者ケアと効率的な医療提供方法の必要性がAR技術の利用を推進しており、手術計画、診断、遠隔診療に統合されることで、ケアの質を向上させ、医療提供者がより精密で費用対効果の高い治療を提供できるよう支援します。ARはまた、サービスが行き届いていない地域での遠隔医療ソリューションを支援し、医療アクセスを拡大。ヘルスケア支出の増加と高齢化は、アジア太平洋地域のヘルスケア分野におけるARの主要なイノベーション促進要因となるでしょう。

ラテンアメリカでは、ブラジル政府が2018年に発表した「デジタルヘルス戦略」が、ARなどのデジタルヘルスソリューションを国内の健康問題解決策として推進。ARをブラジルの医療実践に統合することで、診断精度の向上、手術手技の改善、医療サービスへのアクセス拡大を目指しています。

医療分野における拡張現実(AR)市場は、2023年に13億米ドルと評価され、2024年から2033年にかけて年平均成長率(CAGR)30.7%で成長し、2033年には156億米ドルに達すると予測されています。高齢化、慢性疾患の増加、高度な医療技術への需要、政府の支援、研究開発への投資が市場成長の主要因です。ARは、手術支援、診断、医療トレーニング、遠隔患者モニタリングなど、多岐にわたる用途で活用されています。

地域別では、北米が最大の市場シェア(40%)を占め、強力な研究開発基盤と技術導入、FDAなどの政府プログラムが成長を後押ししています。欧州は2番目に大きな市場であり、充実した医療インフラとEUの資金提供がAR技術の進展を支えています。アジア太平洋地域は、人口増加、医療費の拡大、デジタルヘルスケアの普及により、最も急速に成長している市場です。特に中国、日本、インドが牽引しています。ラテンアメリカでは、ブラジルとメキシコがヘルステックスタートアップ分野をリードしており、地域全体のヘルステックスタートアップの40%がブラジル、38%がメキシコに拠点を置いています。両国では、医療従事者向けのトレーニング改善、遠隔患者モニタリング、臨床処置の効率化にARが活用されています。中東およびアフリカ(MENA)地域では、2022年にヘルステックスタートアップが795件の取引を通じて39.4億米ドルを調達し、投資額が前年比24%増加しました。これは、診断精度の向上、外科手術の精密化、遠隔診療機会の拡大など、ARソリューションへの関心の高まりを示しています。UAEやサウジアラビアなどの国々における政府の取り組みや遠隔医療サービスの発展も、この地域の成長を支えています。

ARヘルスケア市場は競争が激しく、主要企業はイノベーション、戦略的提携、規制当局の承認に注力しています。Microsoft、Medtronic、Philips、AccuVein、Magic Leapなどの大手企業が、手術、診断、医療トレーニング向けの高度なARソリューションを提供しています。AugmedixやImmersiveTouchのようなスタートアップもニッチなイノベーションで競争を促進しています。AR開発企業と医療提供者間のパートナーシップが一般的であり、FDA承認などの規制当局のクリアランスが信頼性と普及を後押ししています。企業はAI、遠隔医療、IoTとのAR統合に向けた研究開発に多額の投資を行っており、市場は急速に進化しています。例えば、2024年4月にはSimBioSysがMagic Leapと提携し、AIとARを統合して癌手術の成果向上を目指しています。

最近の動向としては、2024年4月に米国FDAがAR/VRを活用して家庭をヘルスケアシステムの一部と見なす「Home as a Health Care Hub」プログラムを発表しました。2024年2月にはAppleが初の複合現実ヘッドセット「Apple Vision Pro」を発表し、600以上のアプリを通じて患者ケア、臨床処置、診断精度の向上に新たな可能性を開きました。2023年7月にはAugmedicsがAR脊椎手術の普及加速と知的財産取得のために8250万米ドルの資金を確保しました。2023年2月にはGoogleがARを活用したヘルスケアアプリケーション開発者向けのプラットフォーム「ARCore for Healthcare」を発表しています。

本レポートは、2019年から2033年までのARヘルスケア市場の包括的な定量分析を提供し、市場セグメント、歴史的および現在の市場トレンド、予測、市場ダイナミクスを網羅しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、市場の競争レベルと魅力を分析します。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 ヘルスケア分野における世界の拡張現実(AR)市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 ARディスプレイ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ARセンサー

6.2.1 市場トレンド

6.2.2 市場予測

6.3 AR入力デバイス

6.3.1 市場トレンド

6.3.2 市場予測

6.4 AR半導体部品

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 技術別市場内訳

7.1 ヘッドマウントデバイス

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ハンドヘルドデバイス

7.2.1 市場トレンド

7.2.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院および診療所

8.1.1 市場トレンド

8.1.2 市場予測

8.2 研究機関

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 AccuVein Inc.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Atheer Inc.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Augmedics

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 CAE Inc.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Google LLC

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 SWOT分析

14.3.6 Koninklijke Philips N.V.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Magic Leap Inc.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Medical Realities Ltd.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Microsoft Corporation

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 Mindmaze

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 Orca Health Inc.

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 Siemens AG

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 Wikitude GmbH (Qualcomm Technologies Inc.)

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

図のリスト

図1: 世界: ヘルスケアにおける拡張現実市場: 主要な推進要因と課題

図2: 世界: ヘルスケアにおける拡張現実市場: 販売額 (百万米ドル), 2019-2024年

図3: 世界: ヘルスケアにおける拡張現実市場予測: 販売額 (百万米ドル), 2025-2033年

図4: 世界: ヘルスケアにおける拡張現実市場: 製品別内訳 (%), 2024年

図5: 世界: ヘルスケアにおける拡張現実市場: 技術別内訳 (%), 2024年

図6: 世界: ヘルスケアにおける拡張現実市場: エンドユーザー別内訳 (%), 2024年

図7: 世界: ヘルスケアにおける拡張現実市場: 地域別内訳 (%), 2024年

図8: 世界: ヘルスケアにおける拡張現実 (ARディスプレイ) 市場: 販売額 (百万米ドル), 2019年および2024年

図9: 世界: ヘルスケアにおける拡張現実 (ARディスプレイ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図10: 世界: ヘルスケアにおける拡張現実 (ARセンサー) 市場: 販売額 (百万米ドル), 2019年および2024年

図11: 世界: ヘルスケアにおける拡張現実 (ARセンサー) 市場予測: 販売額 (百万米ドル), 2025-2033年

図12: 世界: ヘルスケアにおける拡張現実 (AR入力デバイス) 市場: 販売額 (百万米ドル), 2019年および2024年

図13:世界:ヘルスケアにおける拡張現実(AR入力デバイス)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:ヘルスケアにおける拡張現実(AR半導体コンポーネント)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:ヘルスケアにおける拡張現実(AR半導体コンポーネント)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:ヘルスケアにおける拡張現実(その他の製品)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:ヘルスケアにおける拡張現実(その他の製品)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:ヘルスケアにおける拡張現実(ヘッドマウントデバイス)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:ヘルスケアにおける拡張現実(ヘッドマウントデバイス)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:ヘルスケアにおける拡張現実(ハンドヘルドデバイス)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:ヘルスケアにおける拡張現実(ハンドヘルドデバイス)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:ヘルスケアにおける拡張現実(病院および診療所)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:ヘルスケアにおける拡張現実(病院および診療所)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:ヘルスケアにおける拡張現実(研究機関)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:ヘルスケアにおける拡張現実(研究機関)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:ヘルスケアにおける拡張現実(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:ヘルスケアにおける拡張現実(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025年~2033年

図28:北米:ヘルスケアにおける拡張現実市場:販売額(百万米ドル)、2019年および2024年

図29:北米:ヘルスケアにおける拡張現実市場予測:販売額(百万米ドル)、2025年~2033年

図30:米国:ヘルスケアにおける拡張現実市場:販売額(百万米ドル)、2019年および2024年

図31:米国:ヘルスケアにおける拡張現実市場予測:販売額(百万米ドル)、2025年~2033年

図32:カナダ:ヘルスケアにおける拡張現実市場:販売額(百万米ドル)、2019年および2024年

図33:カナダ:ヘルスケアにおける拡張現実市場予測:販売額(百万米ドル)、2025年~2033年

図34:アジア太平洋:ヘルスケアにおける拡張現実市場:販売額(百万米ドル)、2019年および2024年

図35:アジア太平洋:ヘルスケアにおける拡張現実市場予測:販売額(百万米ドル)、2025年~2033年

図36:中国:ヘルスケアにおける拡張現実市場:販売額(百万米ドル)、2019年および2024年

図37:中国:ヘルスケアにおける拡張現実市場予測:販売額(百万米ドル)、2025年~2033年

図38:日本:ヘルスケアにおける拡張現実市場:販売額(百万米ドル)、2019年および2024年

図39:日本:ヘルスケアにおける拡張現実市場予測:販売額(百万米ドル)、2025年~2033年

図40:インド:ヘルスケアにおける拡張現実市場:販売額(百万米ドル)、2019年および2024年

図41:インド:ヘルスケアにおける拡張現実市場予測:販売額(百万米ドル)、2025年~2033年

図42:韓国:ヘルスケアにおける拡張現実市場:販売額(百万米ドル)、2019年および2024年

図43:韓国:ヘルスケアにおける拡張現実市場予測:販売額(百万米ドル)、2025年~2033年

図44:オーストラリア:ヘルスケアにおける拡張現実市場:販売額(百万米ドル)、2019年および2024年

図45:オーストラリア:ヘルスケアにおける拡張現実市場予測:販売額(百万米ドル)、2025年~2033年

図46:インドネシア:ヘルスケアにおける拡張現実市場:販売額(百万米ドル)、2019年および2024年

図47: インドネシア: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図48: その他: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図49: その他: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図50: ヨーロッパ: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図51: ヨーロッパ: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図52: ドイツ: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図53: ドイツ: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図54: フランス: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図55: フランス: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図56: イギリス: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図57: イギリス: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図58: イタリア: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図59: イタリア: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図60: スペイン: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図61: スペイン: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図62: ロシア: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図63: ロシア: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図64: その他: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図65: その他: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図66: ラテンアメリカ: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図67: ラテンアメリカ: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図68: ブラジル: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図69: ブラジル: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図70: メキシコ: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図71: メキシコ: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図72: その他: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図73: その他: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図74: 中東およびアフリカ: ヘルスケア分野における拡張現実市場: 販売額(百万米ドル)、2019年および2024年

図75: 中東およびアフリカ: ヘルスケア分野における拡張現実市場: 国別内訳(%)、2024年

図76: 中東およびアフリカ: ヘルスケア分野における拡張現実市場予測: 販売額(百万米ドル)、2025年~2033年

図77: 世界: ヘルスケア分野における拡張現実産業: SWOT分析

図78: 世界: ヘルスケア分野における拡張現実産業: バリューチェーン分析

図79: 世界: ヘルスケア分野における拡張現実産業: ポーターの5フォース分析

拡張現実(AR)は、現実世界にデジタル情報を重ね合わせる技術であり、医療分野ではその応用が急速に進んでいます。医療におけるARは、現実の患者の身体や医療機器の映像に、CTやMRIの画像データ、解剖学的情報、手術計画、バイタルサインなどのデジタル情報をリアルタイムで表示し、医療従事者の視覚を拡張するものです。これにより、診断の精度向上、手術の安全性確保、医療教育の質の向上、そして患者ケアの効率化が期待されています。

ARの主な種類としては、マーカーベースAR、マーカーレスAR、プロジェクションARが挙げられます。マーカーベースARは、特定の画像やQRコードなどのマーカーを認識し、それに関連付けられたデジタル情報を表示する方式です。例えば、手術器具にマーカーを付与し、その機能や使用方法をARで表示するケースがあります。一方、マーカーレスARは、GPS、加速度センサー、ジャイロセンサー、SLAM(自己位置推定と環境地図作成)技術などを活用し、マーカーなしで現実空間を認識してデジタル情報を重ね合わせます。手術ナビゲーションや血管の可視化などに用いられます。プロジェクションARは、デジタル情報を直接現実の物体や身体に投影する方式で、皮膚上に血管の位置を直接表示し、採血や点滴を容易にする例があります。

医療分野におけるARの用途は多岐にわたります。手術支援では、術前に作成されたCTやMRIの3Dデータを患者の身体にリアルタイムで重ね合わせ、腫瘍の位置や血管の走行を正確に把握しながら手術を行うナビゲーションシステムとして活用されます。これにより、低侵襲手術の精度が向上し、合併症のリスク低減に貢献します。また、医療教育・訓練においては、ARを用いて人体解剖を3Dモデルでインタラクティブに学習したり、仮想患者を用いた手術シミュレーションを行うことで、実践的なスキル習得を支援します。診断支援では、超音波画像やX線画像を患者の身体に重ねて表示し、病変の位置特定や穿刺のガイドとして利用されます。リハビリテーション分野では、ARゲームを通じて患者の運動意欲を高めたり、正確な運動フォームをリアルタイムでフィードバックすることで、効果的なリハビリを促進します。さらに、患者への情報提供においても、ARを用いて病状や治療法、服薬方法などを視覚的に分かりやすく説明することが可能となり、患者理解の深化に繋がります。

これらのAR技術を支える関連技術も進化を続けています。SLAM技術は、ARデバイスが自身の位置と周囲の環境地図を同時に構築することを可能にし、マーカーレスARの精度と安定性を高めます。3Dセンシング技術は、深度カメラやLiDARセンサーを用いて現実空間の奥行き情報を正確に取得し、デジタル情報をより自然に現実世界に融合させます。AI(人工知能)や機械学習は、画像認識による病変の自動検出、手術中のリアルタイムデータ解析、ARコンテンツの最適化などに利用されます。高速・低遅延の5G通信は、クラウドベースのAR処理や遠隔医療におけるリアルタイムな情報共有を可能にし、ARの活用範囲を広げます。そして、スマートグラスやARヘッドセットといったウェアラブルデバイスは、ハンズフリーでAR情報を表示し、医療従事者の作業効率を大幅に向上させる重要なインターフェースとなっています。これらの技術の融合により、医療ARは今後もさらなる発展を遂げると考えられています。