❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

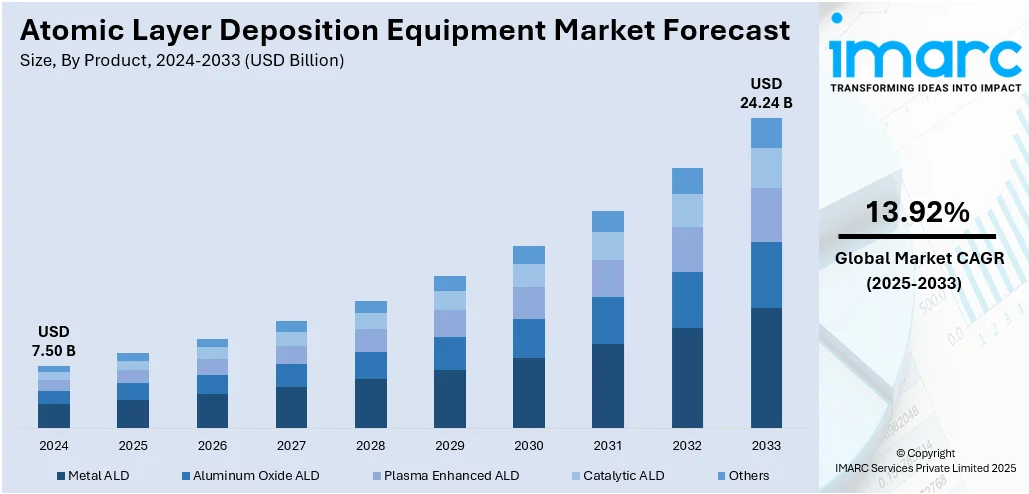

原子層堆積(ALD)装置の世界市場は、2024年に75億ドルの規模に達し、2033年には242.4億ドルに成長すると予測されており、2025年から2033年までの年平均成長率(CAGR)は13.92%です。2024年現在、アジア太平洋地域が市場を支配しており、73.8%の市場シェアを占めています。

この市場成長の主な推進要因は、特に5nm以下のノードにおける先進半導体への需要増加です。これらの分野では、精密で均一な薄膜の形成が不可欠です。ALDは、高アスペクト比構造における均一な成膜を可能にするため、3D NANDやDRAMといったメモリ技術の進化も需要を大きく牽引しています。さらに、フレキシブルエレクトロニクス、エネルギー貯蔵、MEMS、生体医療機器などの新興アプリケーションにおけるALDの役割拡大も市場の可能性を広げており、研究開発投資の増加や次世代製造要件がこれを後押ししています。

半導体技術の急速な進歩、特に5nm以下のノードにおけるデバイスの微細化は、ALD装置市場の重要な推進力です。デバイスが縮小するにつれて、薄膜の精密で均一かつコンフォーマルな堆積がますます重要になります。ALDは、膜厚と組成を原子レベルで制御できるため、高性能トランジスタ、メタルゲート、誘電体の製造に不可欠です。FinFETやGAAFETのような3次元(3D)アーキテクチャでは、従来の堆積技術では対応できないため、ALDの役割は特に重要です。AI、5G、家電製品におけるより高速で小型、かつ電力効率の高いチップへの継続的な需要が、先進的な製造工場でのALD装置の広範な採用を促進しています。

米国は半導体イノベーションと製造におけるリーダーシップにより、ALD装置市場で極めて重要な役割を果たしており、91.50%の市場シェアを占めています。国内の主要なチップメーカーや研究機関は、先進ノードの限界を押し広げており、ALDのような精密な堆積技術を必要としています。国内半導体生産を促進するための政府の取り組みも、ALD装置が不可欠な製造施設への投資を加速させています。

市場のトレンドとしては、3D NANDおよびDRAMメモリアプリケーションの成長が挙げられます。メモリアーキテクチャが複雑化し、数十から数百層を積層するようになるにつれて、高アスペクト比構造全体にわたる超薄膜の均一な堆積が不可欠です。ALDは比類のないコンフォーマリティと膜厚制御を提供し、これらのアプリケーションに理想的な技術となっています。また、半導体以外にも、フレキシブルエレクトロニクス、MEMS、エネルギーデバイス、生体医療アプリケーションなどの新興分野でALD装置の採用が拡大しています。例えば、ALDは複雑な表面に精密なコーティングを施すことができ、フレキシブルOLEDディスプレイの封止やリチウムイオン電池、太陽電池の性能向上に適しています。

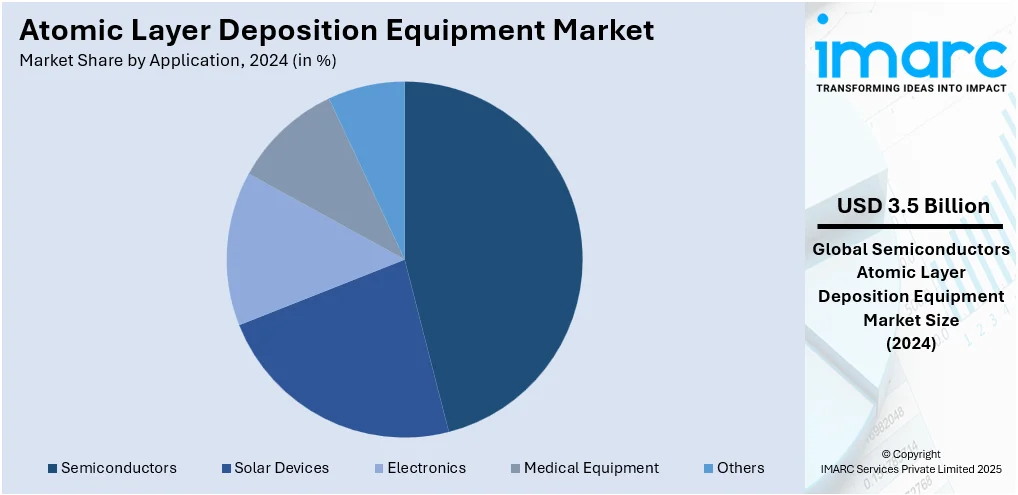

製品別では、酸化アルミニウムALDが37.9%の市場シェアを占め、市場をリードしています。これは、優れた誘電強度、化学的安定性、強力なバリア性能といった多用途な特性と幅広いアプリケーションに起因します。酸化アルミニウムは、半導体製造においてゲート酸化膜、パッシベーション層、拡散バリアなどに広く使用されています。比較的低温で高品質なピンホールフリー膜を形成できるため、先進ロジック・メモリデバイス、フレキシブルエレクトロニクス、MEMSに理想的です。アプリケーション別では、半導体分野が46.7%と最大のシェアを占めており、精密で均一な薄膜堆積に対する極めて重要なニーズがその理由です。チップ設計がより小さなノードへと移行するにつれて、ALDの重要性はさらに高まっています。

ALD(原子層堆積)技術は、FinFETや3D NANDのような複雑な3D構造を持つ最先端半導体製造において、原子レベルの膜厚制御、優れたステップカバレッジ、高い材料品質を実現するために不可欠である。高誘電体、メタルゲート、スペーサー、バリア層などの主要部品の成膜に広く利用され、スマートフォン、データセンター、AI、IoTデバイスにおける、より高速、小型、高電力効率なチップへの継続的な需要が、ALDの半導体製造における役割を強化している。結果として、半導体分野がALD装置市場の主要な牽引役となっている。

地域別に見ると、アジア太平洋地域が市場シェア73.8%を占める最大の地域である。中国、韓国、台湾、日本といった半導体製造ハブが集中し、主要なファウンドリやメモリメーカーが存在するため、先進ロジック・メモリチップ製造におけるALDシステムへの大量需要を牽引している。政府の支援政策、新規ファブへの投資増加、家電、5G、EVの急速な成長も市場拡大に貢献。充実したサプライチェーン、熟練した労働力、ナノテクノロジー・材料科学における継続的なR&Dもこの地域の強みである。特に、メモリチップ生産の増加と製造施設への投資が需要を大きく支え、スマートフォン、タブレット、ウェアラブルの消費増加が小型部品の需要を促進している(インドでは85%以上の世帯がスマートフォンを所有)。OLED・microLEDディスプレイへのALDの急速な統合や、EV産業の成長によるバッテリー性能向上・熱安定性改善のためのALDツール採用も加速している。

北米市場も半導体製造、先進エレクトロニクス、ナノテクノロジー用途での需要増により著しい成長を遂げている。米国が市場をリードしており、主要半導体ファブ、強力なR&Dインフラ、国内チップ生産を促進する政府イニシアチブ(CHIPS法など)に支えられている。太陽光発電、フレキシブルエレクトロニクス、医療機器などの新興分野でのALD利用も市場を後押ししている。Applied Materials、Lam Research、Veeco Instrumentsなどの主要企業が市場を支配する一方、高コストや技術的複雑性が課題だが、プロセスの進歩により克服が期待され、2030年まで堅調な成長が見込まれる。米国市場では、先進半導体ノードのスケーリングに不可欠な超薄膜・コンフォーマル膜の需要が主な牽引力であり、CHIPS法を含む連邦政府のイニシアチブが国内半導体製造能力を強化し、ALD装置の調達を促進。データ通信・光コンピューティング向けシリコンフォトニクスの拡大も専門的な成膜ツールの採用を加速している(AIM Photonicsへの3億2100万ドルの資金提供など)。高容量ファブにおける欠陥削減と歩留まり最適化への注力、RF・パワーエレクトロニクスにおける化合物半導体の急速な統合も市場を拡大。モジュール式・カスタマイズ可能なALDプラットフォームへの関心も高まっている。

欧州市場は、欧州チップス法に基づく半導体主権イニシアチブへの投資増加により成長している(9カ国によるSemicon Coalitionが430億ユーロの資金でEU半導体セクターを強化)。量子コンピューティング研究におけるALD需要、自律システムや高速データ伝送におけるフォトニクス・光学技術への応用拡大が市場を支援。ウェアラブル医療機器や診断における生体適合性コーティングの需要増、EVの電化と信頼性の高いパワーコンポーネントの需要も市場を推進。学術・産業界の連携によるイノベーション、EUの厳しい持続可能性規制も市場範囲を拡大している。

ラテンアメリカ市場は、ブラジル、メキシコを中心に半導体研究への投資が増加し、地域の技術力強化を目指すことで成長しており、学術・産業界の連携もイノベーションを推進している。

原子層堆積(ALD)装置市場は、センサーや光電子デバイス向けの薄膜アプリケーションの拡大、高度医療機器における生体適合性コーティングの需要増加、再生可能エネルギー(特に太陽電池開発)への注力により、その市場範囲を広げています。

地域別に見ると、ラテンアメリカでは、薄膜アプリケーションと高度医療機器の需要が市場を牽引しており、ブラジルでは2024年に電力の88%が再生可能エネルギー源から供給され、風力と太陽光が総需要の約24%を占めるなど、再生可能エネルギーへの移行がALD市場に拍車をかけています。中東・アフリカ地域では、湾岸諸国が石油依存からの経済多角化を目指し、半導体製造への投資が活発化しています。例えば、2024年10月にはサムスンとTSMCがUAEと1000億ドル規模の半導体工場建設について協議を開始しました。また、航空宇宙、防衛、通信分野における高精度エレクトロニクス需要の増加、ナノテクノロジー研究センターの設立、北アフリカ諸国での太陽エネルギー開発への関心の高まりが、ALD装置の採用を後押ししています。

競争環境は、急速な技術進歩と多様な産業における高精度薄膜堆積の需要増大によって形成されています。市場参加者は、イノベーション、プロセス制御、堆積速度、装置のスケーラビリティで競い合い、進化する半導体および新興アプリケーションのニーズに対応しています。先進ノードや3Dアーキテクチャへの移行は、信頼性が高くカスタマイズ可能なALDツールの必要性を高めています。企業は、膜品質の向上、サイクルタイムの短縮、材料適合性の拡大のために研究開発に投資し、次世代ソリューションの共同開発のためにファウンドリ、研究機関、材料プロバイダーとの戦略的パートナーシップも一般的です。市場は適度に統合されており、少数の主要プレーヤーと、フレキシブルエレクトロニクスやエネルギーデバイスなどの特定のアプリケーションをターゲットとするニッチな新規参入企業が増加しています。規制遵守、サービスサポート、グローバルな流通能力も競争力に影響を与えます。主要企業には、ANRIC Technologies、Applied Materials, Inc.、ASM International N.V.、Beneq、Forge Nano Inc.、Lam Research Corporation、Tokyo Electron Limitedなどが挙げられます。

最近の主な動向としては、2025年2月にLam Researchが先進半導体向け高容量モリブデン堆積を可能にする初のALDツール「ALTUS Halo」を発表し、3D NAND、DRAM、ロジック向けに低抵抗率とバリア層不要化を実現しました。2025年1月にはForge Nanoが200mm半導体ウェハー向けTEPHRA ALDツールの生産を3倍にするクリーンルームを開設。2024年11月には2D Generationが次世代半導体開発のためBeneqから特殊ALD装置を発注。2024年8月にはKalpana Systemsが太陽光発電、OLED、バッテリー向けロールツーロール空間ALD(sALD)ツールを導入。2024年7月にはChipmetricsが300mmツール対応のALDプロセス監視用テストチップ2種を発表し、Forge Nanoも200mmウェハー向け高スループット単一ウェハーALDクラスターツール「TEPHRA」を発売しました。

本レポートは、2019年から2033年までの原子層堆積装置市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、新規参入者、競争、サプライヤーとバイヤーの力、代替品の脅威の影響を評価するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のアトミック層堆積装置市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 金属ALD

6.1.1 市場トレンド

6.1.2 市場予測

6.2 酸化アルミニウムALD

6.2.1 市場トレンド

6.2.2 市場予測

6.3 プラズマ強化ALD

6.3.1 市場トレンド

6.3.2 市場予測

6.4 触媒ALD

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 用途別市場内訳

7.1 半導体

7.1.1 市場トレンド

7.1.2 市場予測

7.2 太陽電池デバイス

7.2.1 市場トレンド

7.2.2 市場予測

7.3 エレクトロニクス

7.3.1 市場トレンド

7.3.2 市場予測

7.4 医療機器

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5フォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 ANRIC Technologies

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 Applied Materials, Inc.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 Arradiance LLC

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 ASM International N.V.

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.5 Beneq

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Forge Nano Inc.

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 Lam Research Corporation

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 NCD Co. Ltd.

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 Oxford Instruments

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 SENTECH Instruments GmbH

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 The Kurt J. Lesker Company

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 Tokyo Electron Limited

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

13.3.12.4 SWOT分析

13.3.13 Veeco Instruments Inc

13.3.13.1 会社概要

13.3.13.2 製品ポートフォリオ

13.3.13.3 財務状況

図のリスト

図1: グローバル: 原子層堆積装置市場: 主要な推進要因と課題

図2: グローバル: 原子層堆積装置市場: 売上高 (10億米ドル単位), 2019-2024年

図3: グローバル: 原子層堆積装置市場予測: 売上高 (10億米ドル単位), 2025-2033年

図4: グローバル: 原子層堆積装置市場: 製品別内訳 (%), 2024年

図5: グローバル: 原子層堆積装置市場: 用途別内訳 (%), 2024年

図6: グローバル: 原子層堆積装置市場: 地域別内訳 (%), 2024年

図7: グローバル: 原子層堆積装置 (金属ALD) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図8: グローバル: 原子層堆積装置 (金属ALD) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図9: グローバル: 原子層堆積装置 (酸化アルミニウムALD) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図10: グローバル: 原子層堆積装置 (酸化アルミニウムALD) 市場予測: 売上高 (100万米ドル単位), 2025-2033年

図11: グローバル: 原子層堆積装置 (プラズマ強化ALD) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図12: 世界: 原子層堆積装置 (プラズマ強化ALD) 市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図13: 世界: 原子層堆積装置 (触媒ALD) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図14: 世界: 原子層堆積装置 (触媒ALD) 市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図15: 世界: 原子層堆積装置 (その他の製品) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図16: 世界: 原子層堆積装置 (その他の製品) 市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図17: 世界: 原子層堆積装置 (半導体) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図18: 世界: 原子層堆積装置 (半導体) 市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図19: 世界: 原子層堆積装置 (太陽電池デバイス) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図20: 世界: 原子層堆積装置 (太陽電池デバイス) 市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図21: 世界: 原子層堆積装置 (エレクトロニクス) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図22: 世界: 原子層堆積装置 (エレクトロニクス) 市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図23: 世界: 原子層堆積装置 (医療機器) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図24: 世界: 原子層堆積装置 (医療機器) 市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図25: 世界: 原子層堆積装置 (その他の用途) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図26: 世界: 原子層堆積装置 (その他の用途) 市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図27: 北米: 原子層堆積装置市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図28: 北米: 原子層堆積装置市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図29: 米国: 原子層堆積装置市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図30: 米国: 原子層堆積装置市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図31: カナダ: 原子層堆積装置市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図32: カナダ: 原子層堆積装置市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図33: アジア太平洋: 原子層堆積装置市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図34: アジア太平洋: 原子層堆積装置市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図35: 中国: 原子層堆積装置市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図36: 中国: 原子層堆積装置市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図37: 日本: 原子層堆積装置市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図38: 日本: 原子層堆積装置市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図39: インド: 原子層堆積装置市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図40: インド: 原子層堆積装置市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図41: 韓国: 原子層堆積装置市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図42: 韓国: 原子層堆積装置市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図43: オーストラリア: 原子層堆積装置市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図44: オーストラリア: 原子層堆積装置市場予測: 売上高 (単位: 100万米ドル), 2025-2033年

図45: インドネシア: 原子層堆積装置市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図46:インドネシア:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図47:その他:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図48:その他:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図49:ヨーロッパ:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図50:ヨーロッパ:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図51:ドイツ:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図52:ドイツ:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図53:フランス:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図54:フランス:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図55:イギリス:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図56:イギリス:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図57:イタリア:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図58:イタリア:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図59:スペイン:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図60:スペイン:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図61:ロシア:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図62:ロシア:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図63:その他:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図64:その他:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図65:ラテンアメリカ:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図66:ラテンアメリカ:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図67:ブラジル:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図68:ブラジル:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図69:メキシコ:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図70:メキシコ:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図71:その他:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図72:その他:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図73:中東およびアフリカ:原子層堆積装置市場:販売額(百万米ドル)、2019年および2024年

図74:中東およびアフリカ:原子層堆積装置市場:国別内訳(%)、2024年

図75:中東およびアフリカ:原子層堆積装置市場予測:販売額(百万米ドル)、2025-2033年

図76:世界:原子層堆積装置産業:SWOT分析

図77:世界:原子層堆積装置産業:バリューチェーン分析

図78:世界:原子層堆積装置産業:ポーターのファイブフォース分析

原子層堆積(ALD)装置は、原子レベルでの膜厚制御を可能にする薄膜形成技術である原子層堆積法を実行するための専門的な装置です。この技術は、基板表面に前駆体ガスを交互に導入し、自己飽和的な化学反応を利用して、原子一層ずつ膜を成長させることで特徴づけられます。これにより、極めて均一で緻密な膜を、複雑な三次元構造の表面にも高いコンフォーマリティで成膜できます。また、比較的低温での成膜が可能であり、熱に弱い基板材料にも適用できる利点があります。

ALD装置にはいくつかの種類があります。反応の活性化方法によって分類すると、熱エネルギーを利用する「熱ALD装置」、プラズマを用いて反応を促進する「プラズマ強化ALD(PEALD)装置」、光エネルギーを利用する「光アシストALD装置」などがあります。PEALD装置は、より低温での成膜や、熱ALDでは難しい材料の成膜を可能にします。また、前駆体ガスの供給方式や処理能力によっても分類され、バッチ処理を行う「バッチ式ALD装置」や、連続的に成膜を行う「空間分離ALD装置」などがあります。空間分離ALD装置は、高いスループットが求められる量産用途に適しており、ロール・ツー・ロール方式と組み合わせることでフレキシブル基板への成膜も可能です。

ALD装置の用途は非常に広範です。半導体産業では、高誘電率(High-k)ゲート絶縁膜(例:HfO2、Al2O3)、拡散バリア膜、パッシベーション膜、そしてDRAMやNAND型フラッシュメモリなどの次世代メモリデバイスの形成に不可欠です。その他、マイクロエレクトロニクス、MEMS/NEMSデバイスの精密なコーティング、光学デバイスの反射防止膜や保護膜、触媒材料の表面改質、燃料電池や太陽電池、リチウムイオン電池などのエネルギーデバイスにおける電極保護膜や固体電解質膜の形成にも利用されています。生体適合性コーティングや耐食性・耐摩耗性コーティングといった分野でもその応用が期待されています。

関連技術としては、まずALDの広範なカテゴリである「化学気相成長(CVD)」が挙げられます。CVDは連続的なガス供給で膜を成長させるのに対し、ALDは自己飽和反応を利用するため、より精密な膜厚制御が可能です。また、「物理気相成長(PVD)」も薄膜形成技術の一つですが、ALDとは成膜メカニズムが異なります。ALD装置の性能は、高品質な膜を形成するための「前駆体材料の開発」に大きく依存しており、新しい前駆体の探索が常に進められています。さらに、成膜プロセスを精密に制御するための「真空技術」や「ガス供給システム」、そして成膜された膜の特性を評価するための「表面分析技術」(例:XPS、AFM、エリプソメトリー)も密接に関連しています。これらの技術の進歩が、ALD装置のさらなる発展を支えています。