❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

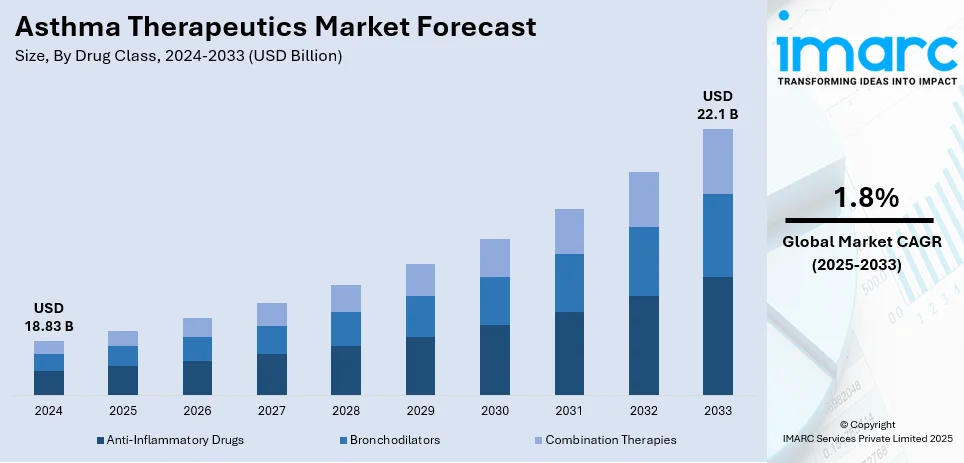

世界の喘息治療薬市場は、2024年に188.3億米ドルと評価され、2033年までに221億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率1.8%で成長する見込みです。2024年には北米が市場の50%以上を占め、主導的な地位を確立しています。これは、高度な医療インフラ、高い喘息有病率、革新的な治療選択肢、研究開発への強力な投資、先進的な生物学的製剤や併用療法の広範な利用、新製品承認を促進する規制枠組みに支えられています。

市場の成長は、主に以下の要因によって推進されています。第一に、世界的な喘息有病率の増加です。大気汚染、アレルゲン、気候変動などの環境要因や遺伝的要因により、喘息の発生率が増加しており、特に先進国や都市化が進む地域で顕著です。世界保健機関(WHO)によると、2019年には2億6200万人が喘息に苦しみ、45万5000人が死亡しました。これにより、従来の吸入器から先進的な生物学的製剤や標的療法まで、多様な治療法への需要が高まっています。

第二に、治療選択肢の進歩です。生物学的製剤や併用療法などの革新的な治療法の登場が、喘息治療を大きく変革しています。これらの治療法は、炎症や気管支収縮を標的とし、特に標準治療に反応しない中等度から重度の喘息患者に対して、効果の向上と個別化された選択肢を提供します。モノクローナル抗体を含むこれらの精密な治療法は、患者の転帰を大幅に改善します。例えば、アストラゼネカはBATURA第III相試験で、救急吸入器AIRSUPRA®(アルブテロール/ブデソニド)が間欠性または軽度持続性喘息患者の重度喘息発作の可能性を大幅に低下させることを示し、その顕著な有効性により試験が早期に中止されました。AIRSUPRAは、米国で承認された初の抗炎症性救急治療薬です。また、2023年9月には、アストラゼネカのTezspire(テゼペルマブ)が、高用量吸入ステロイドで適切にコントロールされていない12歳以上の重症喘息患者の治療薬としてEUで承認されました。

第三に、意識向上と早期診断の進展です。政府機関や非政府組織(NGO)は、喘息の早期発見と効果的な管理の重要性に関する啓発活動を活発に行っています。情報へのアクセス向上と診断機器の進歩により、患者はタイムリーな治療を求めるようになり、適切な治療法への需要が高まっています。デジタルヘルスプラットフォームやスマート吸入器などの技術進歩も、患者の疾患管理への積極的な参加を促しています。

薬剤クラス別では、併用療法が市場をリードしています。これは、吸入ステロイド(ICS)と長時間作用型β2刺激薬(LABA)を組み合わせることで、抗炎症作用と持続的な気管支拡張効果を同時に提供し、中等度から重度の喘息に対して非常に効果的であるためです。単一の治療法であることの利便性は、患者のアドヒアランスを向上させ、治療計画を簡素化します。製剤技術の進歩により、より標的を絞った持続性のある併用療法が開発され、臨床結果を改善し、副作用を軽減しています。製薬会社は、治療選択肢を強化するために、トリプル併用療法などの新製品の発売に注力しています。

これらの要因と継続的な研究開発投資、世界的な医療アクセスの改善により、喘息治療薬市場は今後も成長を続けると予想されます。

喘息治療薬市場では、薬剤を肺に直接投与し、迅速な症状緩和と持続的な疾患コントロールに貢献する吸入器(DPI、MDI、SMIなど)が最大のシェアを占めています。小型で正確なMDI、使いやすいDPI、穏やかなミストのSMIといった多様な選択肢を提供し、スマート吸入器のようなデジタル追跡機能付き技術革新は治療順守度と患者のアウトカムを向上。製剤・デバイス設計の継続的進歩により、吸入器は喘息管理における主要な選択肢となっています。

治療タイプ別では、慢性喘息のコントロールと発作の軽減に効果的な長期管理薬が市場を支配。吸入ステロイド、LABA、ロイコトリエン修飾薬、生物学的製剤などが含まれ、特に重症喘息向けのモノクローナル抗体などの生物学的製剤は、個別化された標的治療を提供し市場の魅力を高めています。製薬企業は新規配合薬やデリバリーシステムの開発に積極的に投資しており、規制当局の承認拡大もこのセクターの優位性を強化しています。

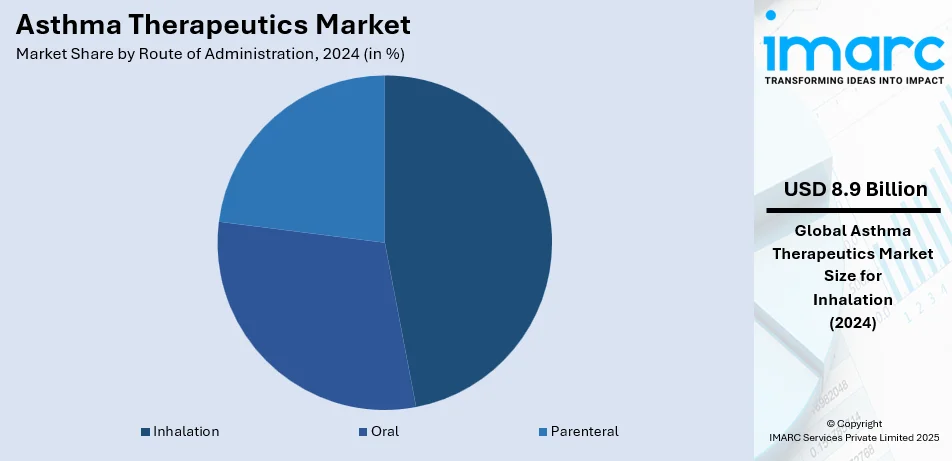

投与経路別では、吸入が2024年に市場シェアの47.0%を占める最大セグメントです。肺への直接送達による迅速な症状緩和と全身性副作用の低減が特徴。多様な吸入デバイスやデジタル追跡機能を備えたスマート吸入器の導入は、リアルタイムモニタリングを通じて喘息コントロールを改善し、患者の治療順守を促進。新規製剤の承認やバイオシミラーの導入もこのセクターの優位性を強化しています。製薬会社による吸入薬の有効性と利便性向上への継続的な努力が、喘息治療における主要な選択肢としての地位を確立しています。

地域別では、2024年に北米が市場全体の50.0%を占め、最大のシェアを保持。強固な医療インフラ、活発な研究開発、先進医療技術の広範な利用、主要製薬企業の存在、堅固な規制構造が要因です。支援的な医療政策と政府投資、喘息罹患率の増加も市場拡大を後押ししています。

米国は北米市場の90.00%を占め、約2500万人が喘息を抱え、特に成人女性や小児に高い罹患率が見られます。欧州でも3000万人以上が喘息に苦しみ、女性や小児が影響を受けやすい状況です。アジア太平洋地域では、中国の喘息罹患率が1984年の0.69%から2021年には5.30%に急増し、2050年には9.76%に達すると予測されており、市場の急速な拡大を牽引。これらの地域における高い有病率と早期診断・効果的な管理への意識の高まりが、先進的な治療法への需要を促進しています。

イノベーションの一例として、Jasper Therapeuticsはアレルギー性喘息を対象としたモノクローナル抗体「ブリキリマブ」の第1b/2a相ETESIAN臨床試験で最初の患者に投与しました。この研究はカナダの7か所で30人を対象に行われ、2025年末までに初期結果が期待されています。

喘息治療薬市場は、世界的に喘息の有病率が上昇していることを背景に、顕著な成長を遂げています。特にインドでは3,430万件の喘息症例が報告されており、世界の疾病負担の13.09%を占めています。アジア太平洋地域は、高度な治療法(生物学的製剤、併用療法、次世代吸入器)への需要、早期診断への注力、政府の医療提供、中産階級の医療アクセス向上により、最も高い成長を記録しています。

ラテンアメリカの喘息治療薬市場も、地域全体で喘息の有病率が継続的に上昇しているため、健全な成長を見せています。2023年の業界レポートによると、ラテンアメリカ全体の喘息有病率は約17%に達し、コスタリカのような国では30%にも上ります。これにより、多様な地域住民に適した喘息管理ソリューションへの大きな未充足ニーズが存在します。喘息が慢性疾患であることへの認識の高まりと、生活の質への影響から、吸入器、生物学的製剤、併用療法といった高度な治療薬の需要が増加しています。多くのラテンアメリカ諸国における医療インフラの改善と医療施設へのアクセス向上も、これらの治療法の採用を後押ししています。政府や医療提供者による早期診断と予防的ケアの重要性も、喘息の軽減に寄与する重要な要因であり、市場の継続的な成長を支えています。

中東およびアフリカ(MEA)地域でも、喘息および重症喘息の高い発生率により、喘息治療薬市場は著しい成長を経験しています。アフリカ諸国では重症喘息の割合が非常に高く、ケニアとウガンダでは27%、エチオピアでは19.9%に達しています。これらの統計は、地域における喘息関連の健康問題の大きな負担を生み出し、効率的な喘息管理戦略の必要性を高めています。喘息が慢性疾患であることへの認識の向上と、医療施設へのアクセス改善が相まって、吸入器、生物学的製剤、標的療法などの高度な治療選択肢の採用を促進しています。さらに、特に都市化された地域では、早期診断と個別化された治療計画への関心が高まっており、喘息のより良い管理に貢献しています。これらの要因は、医療インフラのアップグレードと政府の政策と相まって、中東およびアフリカにおける喘息治療薬市場の成長を支えています。

競争環境においては、主要な市場参加者は、市場での存在感を強化するために、革新、戦略的提携、および地理的拡大に注力しています。彼らは、有効性と患者の服薬遵守を向上させる高度な生物学的製剤や併用療法を発売するために、研究開発に多大な投資を行っています。企業はまた、スマート吸入器やモバイルアプリなどのデジタルヘルス技術を活用して、喘息症状のモニタリングと管理を改善しています。製品ポートフォリオを強化するために、新しい製剤やバイオシミラーの規制承認も求められています。学術機関やバイオテクノロジー企業との協力的な提携は、新しい治療アプローチの発見を支援しています。2024年には、Teva PharmaceuticalsがAbingworthとの臨床提携を発表し、成人および小児患者向けのICS/SABAを組み合わせた後期段階の喘息救急吸入器であるTEV-248の開発を進めるために最大1億5,000万ドルの資金を確保しました。Launch Therapeuticsが臨床試験を実施し、Tevaは製造とマーケティングに注力します。これは、Tevaのパイプライン拡大を重視する「Pivot to Growth」戦略と合致しています。主要企業には、アストラゼネカ、アボット、アムジェン、バイオジェン、ベーリンガーインゲルハイム、ロシュ、グラクソ・スミスクライン、メルク・シャープ・アンド・ドーム、ノバルティス、スノビオン、テバなどが挙げられます。

最新の動向として、2024年1月にはGSK Plcが臨床段階のバイオファーマAiolos Bio, Inc.の買収に合意し、炎症および肺関連疾患の治療法に焦点を当てたAIO-001を獲得することで、呼吸器系生物学的製剤のポートフォリオを拡充しました。2023年7月には、Teva PharmaceuticalsがAlvotechと米国市場での新しいバイオシミラー発売に関する契約を発表し、バイオシミラー分野での地位を強化し、治療へのアクセスを促進しました。2023年3月には、Teva PharmaceuticalsがRimidiと提携し、カリフォルニア州のDesert Oasis Healthcareによる呼吸器患者モニタリングプログラムを展開しました。このプログラムは、Tevaが提供するDigihaler Systemからのデータを組み込み、患者ケアの向上とモニタリングの改善に役立てています。

本レポートは、2019年から2033年までの喘息治療薬市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な成長地域および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、ステークホルダーが競争環境を理解し、主要企業の現在の市場での位置付けを把握するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の喘息治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 薬剤クラス別市場内訳

6.1 抗炎症薬

6.1.1 市場トレンド

6.1.2 市場予測

6.2 気管支拡張薬

6.2.1 市場トレンド

6.2.2 市場予測

6.3 併用療法

6.3.1 市場トレンド

6.3.2 市場予測

7 製品タイプ別市場内訳

7.1 吸入器

7.1.1 市場トレンド

7.1.2 主要な種類

7.1.2.1 ドライパウダー吸入器

7.1.2.2 定量噴霧吸入器

7.1.2.3 ソフトミスト吸入器

7.1.3 市場予測

7.2 ネブライザー

7.2.1 市場トレンド

7.2.2 主要な種類

7.2.2.1 空気式ネブライザー

7.2.2.2 超音波ネブライザー

7.2.2.3 メッシュネブライザー

7.2.3 市場予測

8 治療タイプ別市場内訳

8.1 速効性緩和薬

8.1.1 市場トレンド

8.1.2 市場予測

8.2 長期喘息管理薬

8.2.1 市場トレンド

8.2.2 市場予測

9 投与経路別市場内訳

9.1 吸入

9.1.1 市場トレンド

9.1.2 市場予測

9.2 経口

9.2.1 市場トレンド

9.2.2 市場予測

9.3 非経口

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 アストラゼネカPLC

15.3.1.1 企業概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 アボット・ラボラトリーズ

15.3.2.1 企業概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 アムジェン・インク

15.3.3.1 企業概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 バイオジェン・インク

15.3.4.1 企業概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 ベーリンガーインゲルハイム インターナショナルGmbH

15.3.5.1 企業概要

15.3.5.2 製品ポートフォリオ

15.3.6 F. ホフマン・ラ・ロシュ株式会社

15.3.6.1 企業概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 SWOT分析

15.3.7 グラクソ・スミスクライン Plc

15.3.7.1 企業概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 メルク・シャープ・アンド・ドーム社

15.3.8.1 企業概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 ノバルティス インターナショナルAG

15.3.9.1 企業概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 スノビオン・ファーマシューティカルズ・インク

15.3.10.1 企業概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 SWOT分析

15.3.11 テバ製薬工業株式会社

15.3.11.1 企業概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

図目次

図1:世界の喘息治療薬市場:主要な推進要因と課題

図2:世界の喘息治療薬市場:販売額(10億米ドル)、2019-2024年

図3:世界の喘息治療薬市場:薬剤クラス別内訳(%)、2024年

図4:世界の喘息治療薬市場:製品タイプ別内訳(%)、2024年

図5:世界の喘息治療薬市場:治療タイプ別内訳(%)、2024年

図6:世界の喘息治療薬市場:投与経路別内訳(%)、2024年

図7:世界の喘息治療薬市場:地域別内訳(%)、2024年

図8:世界の喘息治療薬市場予測:販売額(10億米ドル)、2025-2033年

図9:世界の喘息治療薬(抗炎症薬)市場:販売額(100万米ドル)、2019年および2024年

図10:世界の喘息治療薬(抗炎症薬)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界の喘息治療薬(気管支拡張薬)市場:販売額(100万米ドル)、2019年および2024年

図12:世界の喘息治療薬(気管支拡張薬)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の喘息治療薬(配合療法)市場:販売額(100万米ドル)、2019年および2024年

図14:世界の喘息治療薬(配合療法)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界の喘息治療薬(吸入器)市場:販売額(100万米ドル)、2019年および2024年

図16:世界の喘息治療薬(吸入器)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界の喘息治療薬(ネブライザー)市場:販売額(100万米ドル)、2019年および2024年

図18:世界の喘息治療薬(ネブライザー)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界の喘息治療薬(速効性緩和薬)市場:販売額(100万米ドル)、2019年および2024年

図20:世界の喘息治療薬(速効性緩和薬)市場予測:販売額(100万米ドル)、2025-2033年

図21:世界の喘息治療薬(長期喘息管理薬)市場:販売額(100万米ドル)、2019年および2024年

図22:世界の喘息治療薬(長期喘息管理薬)市場予測:販売額(100万米ドル)、2025-2033年

図23:世界の喘息治療薬(吸入)市場:販売額(100万米ドル)、2019年および2024年

図24:世界の喘息治療薬(吸入)市場予測:販売額(100万米ドル)、2025-2033年

図25:世界の喘息治療薬(経口)市場:販売額(100万米ドル)、2019年および2024年

図26:世界の喘息治療薬(経口)市場予測:販売額(100万米ドル)、2025-2033年

図27:世界の喘息治療薬(非経口)市場:販売額(100万米ドル)、2019年および2024年

図28:世界の喘息治療薬(非経口)市場予測:販売額(100万米ドル)、2025-2033年

図29:北米:喘息治療薬市場:販売額(100万米ドル)、2019年および2024年

図30:北米:喘息治療薬市場予測:販売額(100万米ドル)、2025-2033年

図31:米国:喘息治療薬市場:販売額(100万米ドル)、2019年および2024年

図32:米国:喘息治療薬市場予測:販売額(100万米ドル)、2025-2033年

図33:カナダ:喘息治療薬市場:販売額(100万米ドル)、2019年および2024年

図34:カナダ:喘息治療薬市場予測:販売額(100万米ドル)、2025-2033年

図35:アジア太平洋:喘息治療薬市場:販売額(100万米ドル)、2019年および2024年

図36:アジア太平洋:喘息治療薬市場予測:販売額(100万米ドル)、2025-2033年

図37:中国:喘息治療薬市場:販売額(100万米ドル)、2019年および2024年

図38:中国:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図39:日本:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図40:日本:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図41:インド:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図42:インド:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図43:韓国:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図44:韓国:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図45:オーストラリア:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図46:オーストラリア:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図47:インドネシア:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図48:インドネシア:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図49:その他:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図50:その他:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図51:ヨーロッパ:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図52:ヨーロッパ:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図53:ドイツ:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図54:ドイツ:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図55:フランス:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図56:フランス:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図57:イギリス:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図58:イギリス:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図59:イタリア:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図60:イタリア:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図61:スペイン:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図62:スペイン:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図63:ロシア:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図64:ロシア:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図65:その他:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図66:その他:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図67:ラテンアメリカ:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図68:ラテンアメリカ:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図69:ブラジル:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図70:ブラジル:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図71:メキシコ:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図72:メキシコ:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図73:その他:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図74:その他:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図75:中東・アフリカ:喘息治療薬市場:販売額(百万米ドル)、2019年および2024年

図76:中東・アフリカ:喘息治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図77:世界:喘息治療薬産業:SWOT分析

図78:世界:喘息治療薬産業:バリューチェーン分析

図79:世界:喘息治療薬産業:ポーターの5フォース分析

喘息治療薬とは、気道の慢性的な炎症と過敏性によって引き起こされる喘息の症状を緩和し、発作を予防するために使用される薬剤の総称です。気管支の収縮、粘液の過剰分泌、気道壁の浮腫などを改善し、呼吸困難や咳、喘鳴といった症状を管理することを目的としています。

喘息治療薬は、主に「長期管理薬(コントローラー)」と「発作治療薬(リリーバー)」の二つに大別されます。長期管理薬は、毎日継続的に使用し、気道の炎症を抑え、喘息発作を予防する薬です。代表的なものには、気道の炎症を強力に抑制する吸入ステロイド薬(ICS)、気管支を長時間拡張させる長時間作用型β2刺激薬(LABA)、炎症や気管支収縮に関わるロイコトリエンの働きを抑えるロイコトリエン受容体拮抗薬(LTRA)があります。重症喘息患者さんには、特定の免疫経路を標的とする抗体医薬である生物学的製剤も用いられます。一方、発作治療薬は、喘息発作が起きた際に速やかに気管支を拡張させ、症状を和らげる薬です。短時間作用型β2刺激薬(SABA)がその代表であり、吸入後数分で効果が現れます。重度の発作時には、全身性ステロイド薬が短期間使用されることもあります。

これらの薬剤の主な用途は、喘息患者さんの症状管理と生活の質の向上です。具体的には、呼吸困難や咳、喘鳴などの急性症状を速やかに改善し、気道の慢性炎症を抑制することで発作の頻度や重症度を減少させます。また、気道過敏性を改善し、肺機能の維持・改善を図ることで、長期的な肺の健康を保ち、喘息死や入院のリスクを低減します。患者さんの年齢、重症度、併存疾患、治療への反応性に応じて、最適な薬剤や投与方法が選択される個別化医療が進められています。

関連技術としては、薬剤を効率的に気道に届けるための吸入デバイス技術が重要です。定量噴霧式吸入器(pMDI)、ドライパウダー吸入器(DPI)、ネブライザーなどがあり、患者さんの状態や年齢に合わせて使い分けられます。また、生物学的製剤の開発を支えるバイオテクノロジーや、薬剤が目的の部位に効率的かつ持続的に作用するよう設計する薬物送達システム(DDS)も不可欠です。近年では、吸入回数やタイミングを記録し、スマートフォンアプリと連携するスマート吸入器などのデジタルヘルス技術も登場し、服薬遵守の支援や病態モニタリングに活用され始めています。さらに、呼気NO測定や肺機能検査といった診断技術も、治療効果の評価や病態把握に欠かせません。