❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

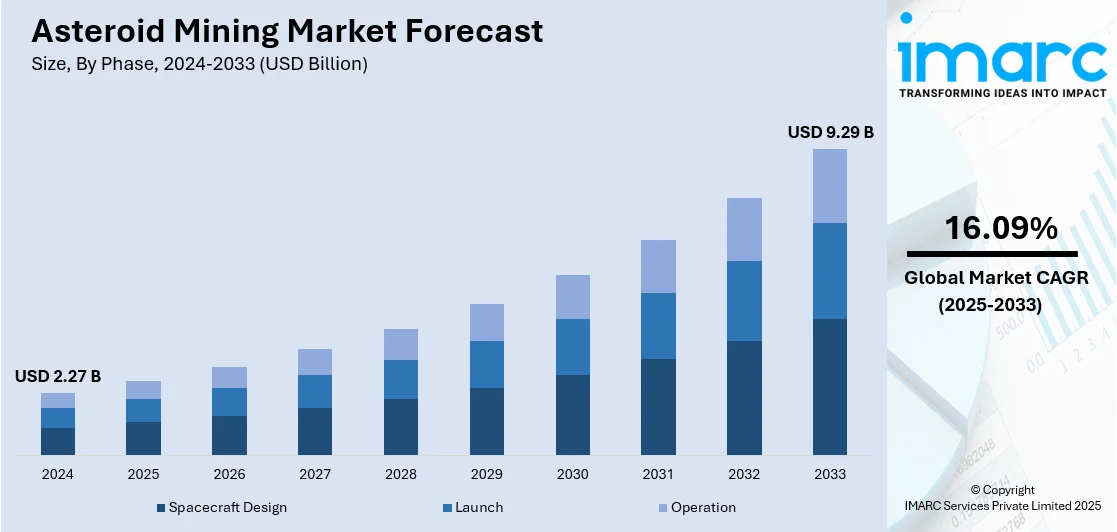

小惑星採掘市場は、2024年に22.7億ドルと評価され、2033年までに92.9億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率16.09%で成長する見込みです。2024年現在、北米が市場を牽引しています。

この市場成長の主な要因は、宇宙探査の進展、レアアース(REE)の世界的な需要増加、そして民間部門からの投資拡大です。

民間企業は、宇宙探査における役割を拡大しており、研究開発への投資、ミッションの実施、技術の改良を通じて、小惑星採掘の高度化を推進しています。彼らはコスト削減、宇宙船の自律性向上、資源抽出方法の改善に注力し、宇宙採掘の可能性を広げています。米国市場では、NASAのような政府機関による小惑星探査・資源マッピング技術開発への支援と、民間企業による宇宙船技術や資源回収方法への大規模な投資が相まって、堅調な成長を見せています。

カリフォルニア州のAstroForge社は、地球・月系外初の民間ミッションを通じて宇宙採掘の商業化を目指しています。2025年10月に打ち上げ予定の宇宙船「Vestri」は、秘密の地球近傍小惑星に接近し、コバルト、ニッケル、貴金属などの金属品質を評価します。これらの資源は、バッテリーや再生可能エネルギーシステムなど、クリーンエネルギーへの移行に不可欠であり、同社は最終的に1~2トンの物質を地球に持ち帰ることを目標としています。

技術進歩は市場成長の大きな推進力です。宇宙機関や企業は、宇宙船技術、推進システム、自動採掘方法を継続的に強化しています。高度なロボット工学、機械学習(ML)、人工知能(AI)を活用し、複雑な宇宙環境で資源を効率的に利用するアプローチを開発しています。これにより、小惑星の発見と抽出ミッションがより安価かつ迅速になり、資源抽出の実現可能性が高まっています。例えば、2025年にはNASAと民間宇宙企業がAI駆動型宇宙開発に100億ドルの資金を投入する予定です。

レアアース(REE)の世界的な需要増加も重要なトレンドです。電気自動車(EV)、再生可能エネルギー技術、高度な電子機器の普及に伴い、リチウム、コバルト、ニッケルなどのREE需要が急増しています。小惑星はこれらの重要な物質を豊富に含んでおり、企業は地球上での採掘が環境問題や供給制約により困難になる中、小惑星からの資源抽出に注目しています。世界のレアアース市場は2033年までに370.6億ドルに達すると予測されています。

民間部門からの投資拡大は、小惑星採掘市場に有利な見通しをもたらしています。ベンチャーキャピタルや民間企業は、小惑星からの貴重な資源回収がもたらす長期的な利益を認識し、宇宙探査プログラムに継続的に投資しています。宇宙スタートアップや成熟した航空宇宙企業は、戦略的パートナーシップを構築し、政府と協力して、高額な宇宙ミッションのコストを削減する革新的なソリューションを主導しています。これらの投資は、宇宙船の打ち上げ、採掘作業の確立、宇宙での資源処理など、小惑星採掘に必要なインフラの構築を促進しています。

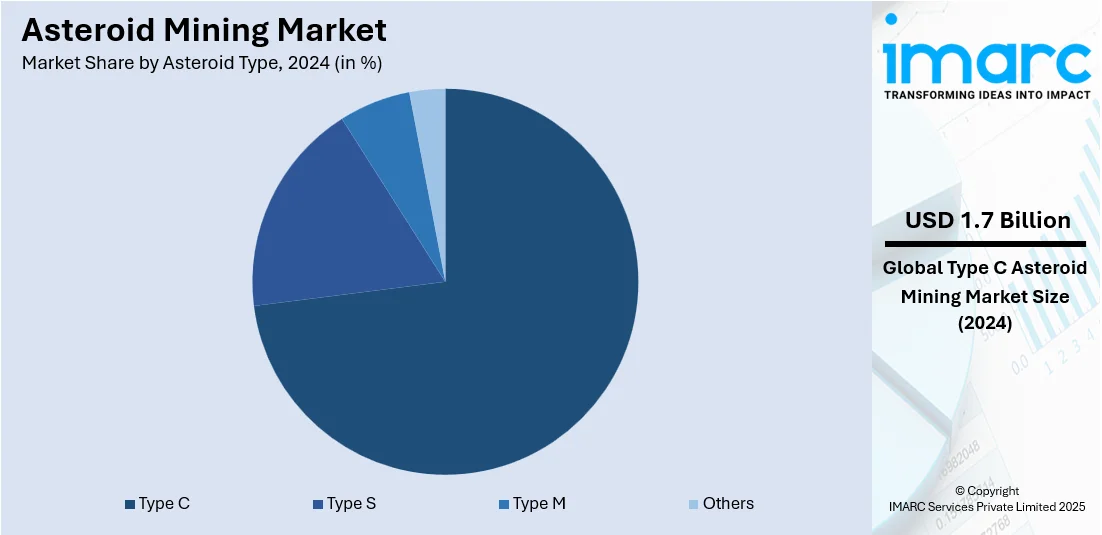

市場は小惑星の種類、フェーズ、用途に基づいて分類されます。小惑星の種類別では、C型小惑星が2024年に73.2%を占め、最大の構成要素となっています。C型小惑星は炭素質小惑星とも呼ばれ、主に炭素を多く含む物質、ケイ酸塩、水で構成されています。

C型小惑星は、その豊富な資源の可能性から小惑星採掘において極めて価値が高いとされています。これらは太陽系最古の痕跡の一つと考えられており、惑星形成の初期段階を理解するための原始的な物質を含んでいます。炭素を主成分とするC型小惑星は、水が豊富である可能性があり、これは将来の宇宙ミッションにおいて、生命維持システムや電気分解によるロケット燃料の資源として極めて重要となるでしょう。また、炭素、窒素、水素といった生命の基本要素となり得る、あるいは様々な産業用途に利用可能な重要な元素も豊富に含んでいると認識されています。

市場分析のフェーズ別では、宇宙船設計が2024年に46.8%と最大の市場シェアを占めています。この設計段階では、主要な目標を定め、衛星打ち上げ、有人ミッション、深宇宙探査といったミッションタイプに応じた全体的な要件を確立します。具体的には、ペイロード容量、推進機構、エネルギー要件などの宇宙船の能力を決定し、既存技術、意図する場所の環境要因、規制上の制約を検討します。この段階の主要な市場プレイヤーには、航空宇宙研究機関、政府系宇宙機関、民間宇宙探査企業が含まれ、小惑星採掘のような分野で特注のミッションコンセプトへの需要が高まっています。

用途別では、建設分野は、月、火星、または軌道上で地球外物質を利用してインフラを構築することに焦点を当てています。この分野は、月のレゴリスや火星の土壌といった現地資源を利用して宇宙構造物を製造するISRU(In-Situ Resource Utilization:現地資源利用)技術の進歩によって推進され、地球からの資材打ち上げの必要性を減らし、コストを大幅に削減します。資源採掘は、小惑星、月、その他の天体から貴重な材料を抽出することを指し、これらは様々な産業やエネルギー目的に利用されます。この市場は、技術製造や再生可能エネルギー分野に不可欠なプラチナ、金、レアアースなどの希少鉱物への需要増加によって牽引されており、宇宙採掘企業は効率的な抽出・処理技術の開発に注力しています。宇宙での3Dプリンティングは、特に小惑星採掘、月面建設、火星探査といった長期ミッションにおいて、部品や工具を製造するための重要な用途となっています。この分野は、利用可能な材料を用いて宇宙で直接物体を製造する能力を中心に展開し、地球からの補給ミッションへの依存を減らします。企業は、月のレゴリスや火星の土壌、あるいは地球から持ち込んだ材料を使用して、様々な構造物や部品をオンデマンドで作成できる3Dプリンティング技術を開発しています。

地域分析では、2024年に北米が最大の市場シェアを占めました。北米の小惑星採掘セクターは、官民両部門の宇宙探査への関与が深まるにつれて急速な成長を遂げています。企業は、推進システム、採掘ツール、自動化技術の進歩を通じて、小惑星採掘を商業的に実現可能な産業へと変革する取り組みを主導しており、民間企業からの多額の投資により市場競争が激化し、新規参入企業がコスト効率と持続可能性を高める革新的なソリューションを継続的に導入しています。特に、レアアース、プラチナ、水といった小惑星に豊富に存在する重要な鉱物への需要増加が市場を牽引しています。米国は北米市場の80%を占めており、2024年にはケネディ宇宙センターとケープカナベラルから80回以上の打ち上げが行われたように、宇宙ミッションの増加が希少鉱物や材料の新たな供給源への需要を高め、小惑星採掘の導入を大きく推進しています。SpaceXやBlue Originといった民間企業の関与と、NASAなどの政府機関による宇宙ミッションへの継続的な支援が、米国の市場における主要な役割を強化しています。アジア太平洋地域の小惑星採掘市場は、特に日本、中国、インドの新興宇宙機関や民間企業からの多額の投資によって牽引されています。日本は2018年に宇宙スタートアップ支援のために9億4000万ドルの基金を設立し、宇宙関連技術の革新と探査を促進しました。また、東北大学とAsteroid Mining Corporationの共同開発による、小惑星採掘応用の可能性を秘めた初のクライミングロボット「Scar-E」など、ロボット研究も支援しています。欧州の小惑星採掘市場は、欧州宇宙機関(ESA)が2024年に150億ドルを超える宇宙予算を割り当てるなど、政府の強力な支援を受けています。この多額の投資は、小惑星採掘を含む宇宙探査技術の継続的な開発を可能にしています。

地球資源の枯渇と環境負荷の増大が深刻化する中、小惑星採掘が持続可能な資源供給源として世界的に注目を集めている。宇宙ステーションの運用と先進技術開発は、軌道上での採掘技術試験・展開の重要な基盤を提供している。

地域別に見ると、ヨーロッパは持続可能性を重視し、従来の地球上での採掘に代わる環境負荷の少ない選択肢として小惑星採掘を推進しており、先進宇宙技術への関心の高まりがこの地域を小惑星採掘分野のリーダーとして位置づけている。ラテンアメリカでは、世界人口の増加に伴う地球資源の減少が深刻化しており、特にペルー、ボリビア、チリ、エクアドルでは国土の27%から43%が森林破壊の影響を受けている。このような地上資源の枯渇が、代替資源の緊急性を高め、小惑星採掘技術への投資を促している。これは、宇宙資源が持続可能な形で増大する物質需要を満たすという認識の広がりを反映している。中東・アフリカ地域では、コバルト、リチウム、ニッケル、プラチナといった重要鉱物への需要増大が関心を高めている。これらの鉱物は、エレクトロニクス、半導体、電気自動車、太陽光発電産業、特にリチウムイオン電池を含むバッテリー生産に不可欠である。しかし、2023年時点で世界のコバルト生産の約70%を占めるコンゴ民主共和国などでの地上採掘は、児童労働や強制労働といった人権侵害の報告が絶えない。世界的な需要の高まりとともに価格高騰も予想され、特に発展途上国にとっては大きな課題となる。深海採掘のような代替案も提案されているが、水生生態系への潜在的な害など環境リスクを伴う。このような背景から、小惑星採掘は、地域の技術革新と持続可能性へのコミットメントを支援しつつ、これらの課題を緩和する有望な代替策と見なされている。

業界の市場参加者は、宇宙探査と資源抽出技術の進歩に積極的に取り組んでおり、白金、希土類金属、水などの貴重な物質を小惑星から抽出するための宇宙船や採掘技術を開発中である。これらの企業は、推進システムの改善、採掘技術の洗練、自動化への投資を通じて、小惑星採掘の費用対効果を高めることに注力している。また、NASAなどの政府機関との協力も進められており、小惑星探査ミッションを支援している。小惑星採掘市場の予測によると、民間部門の投資が引き続き増加するにつれて、新規企業が市場に参入し、革新的なソリューションと競争の激化が、この新興産業の技術進歩を加速させると見込まれている。主要企業には、Asteroid Mining Corporation Limited、Moon Express Inc.、OffWorld、Shackleton Energy Company、SpaceFab.US Inc.、Trans Astronautica Corporationなどが挙げられる。

最近の動向として、2025年5月には中国が小惑星サンプル回収ミッション「天問2号」を長征3Bロケットで打ち上げ、地球近傍小惑星カモオアレワから2027年までのサンプル帰還を目指している。同年3月には、中国鉱業大学が小惑星の地形や微小重力に適応する国産宇宙採掘ロボットの試作機を発表し、この分野の重要な一歩となった。2月にはAstroForgeが2度目の小惑星採掘ミッション目標「2022 OB5」を公表し、Stoke Spaceとの将来的な打ち上げ提携を発表した。また、Karman+が宇宙経済を活性化させる小惑星採掘を目指し、Plural、Hummingbirdなどの投資家から2000万ドルのシード資金を調達し、2027年までに地球近傍小惑星をターゲットとした技術デモとミッションを計画している。

本レポートは、2019年から2033年までの小惑星採掘市場の包括的な定量分析を提供し、様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、推進要因、課題、機会を網羅している。地域別および国別の市場評価、ポーターのファイブフォース分析、競争環境の詳細なプロファイルが含まれ、ステークホルダーが市場の競争レベルと魅力を理解するのに役立つ。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の小惑星採掘市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 小惑星タイプ別市場内訳

6.1 C型

6.1.1 市場トレンド

6.1.2 市場予測

6.2 S型

6.2.1 市場トレンド

6.2.2 市場予測

6.3 M型

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 フェーズ別市場内訳

7.1 宇宙船設計

7.1.1 市場トレンド

7.1.2 市場予測

7.2 打ち上げ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 運用

7.3.1 市場トレンド

7.3.2 市場予測

8 用途別市場内訳

8.1 建設

8.1.1 市場トレンド

8.1.2 市場予測

8.2 資源採集

8.2.1 市場トレンド

8.2.2 市場予測

8.3 3Dプリンティング

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 アステロイド・マイニング・コーポレーション・リミテッド

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 ムーン・エクスプレス・インク

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 オフワールド

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 シャクルトン・エナジー・カンパニー

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 スペースファブ・US・インク

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 トランス・アストロノーティカ・コーポレーション

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

図のリスト

図1:世界の小惑星採掘市場:主要な推進要因と課題

図2:世界の小惑星採掘市場:販売額(10億米ドル)、2019-2024年

図3:世界の小惑星採掘市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の小惑星採掘市場:小惑星タイプ別内訳(%)、2024年

図5:世界の小惑星採掘市場:フェーズ別内訳(%)、2024年

図6:世界の小惑星採掘市場:用途別内訳(%)、2024年

図7:世界の小惑星採掘市場:地域別内訳(%)、2024年

図8:世界の小惑星採掘(C型)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の小惑星採掘(C型)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界の小惑星採掘(S型)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の小惑星採掘(S型)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界の小惑星採掘(M型)市場:販売額(百万米ドル)、2019年および2024年

図13:世界の小惑星採掘(M型)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界の小惑星採掘(その他の小惑星タイプ)市場:販売額(百万米ドル)、2019年および2024年

図15:世界の小惑星採掘(その他の小惑星タイプ)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界の小惑星採掘(宇宙船設計)市場:販売額(百万米ドル)、2019年および2024年

図17:世界の小惑星採掘(宇宙船設計)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界の小惑星採掘(打ち上げ)市場:販売額(百万米ドル)、2019年および2024年

図19:世界の小惑星採掘(打ち上げ)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界の小惑星採掘(運用)市場:販売額(百万米ドル)、2019年および2024年

図21:世界の小惑星採掘(運用)市場予測:販売額(百万米ドル)、2025-2033年

図22:世界の小惑星採掘(建設)市場:販売額(百万米ドル)、2019年および2024年

図23:世界の小惑星採掘(建設)市場予測:販売額(百万米ドル)、2025-2033年

図24:世界の小惑星採掘(資源採集)市場:販売額(百万米ドル)、2019年および2024年

図25:世界の小惑星採掘(資源採集)市場予測:販売額(百万米ドル)、2025-2033年

図26:世界の小惑星採掘(3Dプリンティング)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:小惑星採掘(3Dプリンティング)市場予測:売上高(百万米ドル)、2025-2033年

図28:世界:小惑星採掘(その他の用途)市場:売上高(百万米ドル)、2019年および2024年

図29:世界:小惑星採掘(その他の用途)市場予測:売上高(百万米ドル)、2025-2033年

図30:北米:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図31:北米:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図32:米国:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図33:米国:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図34:カナダ:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図35:カナダ:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図36:アジア太平洋:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図37:アジア太平洋:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図38:中国:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図39:中国:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図40:日本:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図41:日本:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図42:インド:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図43:インド:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図44:韓国:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図45:韓国:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図46:オーストラリア:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図47:オーストラリア:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図48:インドネシア:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図49:インドネシア:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図50:その他:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図51:その他:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図52:欧州:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図53:欧州:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図54:ドイツ:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図55:ドイツ:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図56:フランス:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図57:フランス:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図58:英国:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図59:英国:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図60:イタリア:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図61:イタリア:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図62:スペイン:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図63:スペイン:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図64:ロシア:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図65:ロシア:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図66:その他:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図67:その他:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図68:ラテンアメリカ:小惑星採掘市場:売上高(百万米ドル)、2019年および2024年

図69:ラテンアメリカ:小惑星採掘市場予測:売上高(百万米ドル)、2025-2033年

図70: ブラジル: 小惑星採掘市場: 販売額(百万米ドル)、2019年および2024年

図71: ブラジル: 小惑星採掘市場予測: 販売額(百万米ドル)、2025年~2033年

図72: メキシコ: 小惑星採掘市場: 販売額(百万米ドル)、2019年および2024年

図73: メキシコ: 小惑星採掘市場予測: 販売額(百万米ドル)、2025年~2033年

図74: その他: 小惑星採掘市場: 販売額(百万米ドル)、2019年および2024年

図75: その他: 小惑星採掘市場予測: 販売額(百万米ドル)、2025年~2033年

図76: 中東およびアフリカ: 小惑星採掘市場: 販売額(百万米ドル)、2019年および2024年

図77: 中東およびアフリカ: 小惑星採掘市場: 国別内訳(%)、2024年

図78: 中東およびアフリカ: 小惑星採掘市場予測: 販売額(百万米ドル)、2025年~2033年

図79: 世界: 小惑星採掘産業: SWOT分析

図80: 世界: 小惑星採掘産業: バリューチェーン分析

図81: 世界: 小惑星採掘産業: ポーターの5つの力分析

小惑星採掘とは、地球近傍小惑星などから水、貴金属、レアアースといった希少資源を採掘し、利用する活動です。これは地球の資源枯渇対策や、将来的な宇宙開発の持続可能性を確保する重要な手段として注目されています。地球外で資源を調達することで、宇宙活動のコスト削減や新たな産業創出が期待されます。

採掘対象となる小惑星にはいくつかの種類があります。C型小惑星(炭素質小惑星)は、水(氷)や有機物を豊富に含み、ロケット燃料や生命維持に必要な資源の供給源として有望視されます。S型小惑星(石質小惑星)は、ニッケル、鉄、コバルト、プラチナ族元素など、金属資源を多く含みます。M型小惑星(金属質小惑星)は、鉄やニッケル、コバルト、プラチナ族元素が高濃度で存在し、特に経済的価値が高いとされます。これらの小惑星から、表面採掘、内部採掘、揮発性物質の抽出といった方法で資源が回収されます。

採掘された資源の用途は多岐にわたります。宇宙空間では、小惑星の水から生成される水素と酸素が宇宙船の燃料として利用され、月や火星探査の中継基地での補給を可能にします。金属は宇宙ステーションや居住モジュールの建設材料として加工され、地球からの輸送コストを削減します。水や有機物は、宇宙居住地での生命維持や食料