❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

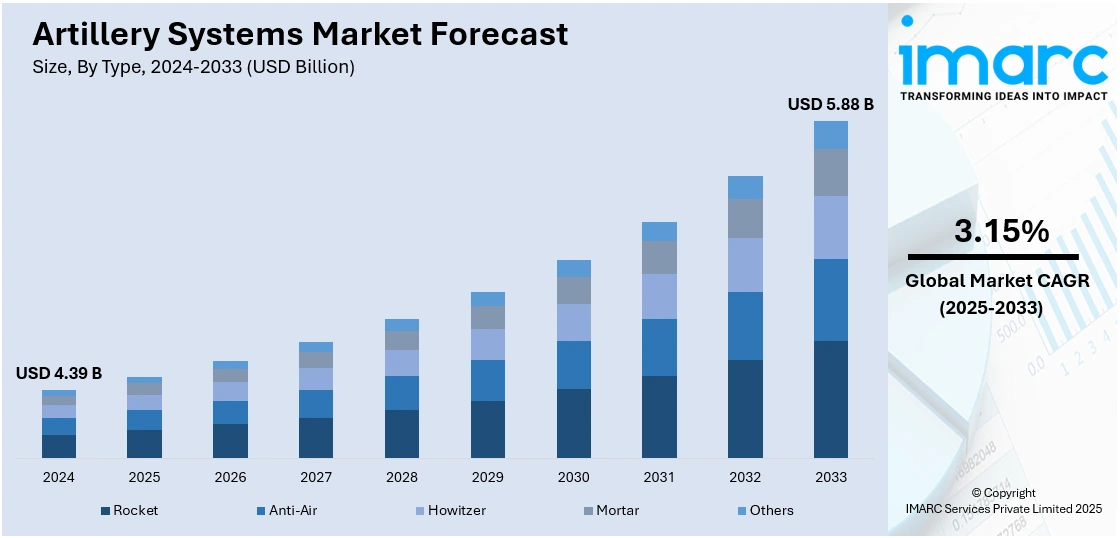

世界の砲兵システム市場は、2024年に43.9億米ドルと評価され、2033年までに58.8億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.15%で成長する見込みです。2024年には北米が35.0%の市場シェアを占め、市場を牽引しています。

この市場成長の主要因は、防衛予算の増加、兵器技術の進歩、軍事装備の近代化ニーズの高まり、そして長距離精密攻撃能力への需要増です。防衛ドクトリンの変化や国際的な緊張も市場に影響を与えています。世界的な安全保障上の脅威が増大する中、各国は軍事力強化に多額を投じており、砲兵は地上戦闘力の重要な要素です。ネットワーク中心の戦術への移行や、高度な標的・監視技術の採用も、より先進的な砲兵システムへの需要を刺激しています。

また、機動性と展開速度の重要性が増しており、軽量かつ自走式の砲兵システム設計が進んでいます。ハイブリッド戦争や非対称戦といった新たな脅威は、迅速かつ正確な火力支援システムの必要性を強調しています。特に新興経済国における防衛近代化プログラムが調達を加速させ、自動化、デジタル射撃管制システム、長射程弾薬の革新が競争環境を再構築し、市場成長をさらに促進しています。

米国は、防衛投資、技術革新、戦略的影響力により、市場の主要な変革者として際立っています。次世代の戦闘能力を重視し、精密誘導弾、自動化、ネットワーク化された戦場認識を備えた先進砲兵システムの開発を優先しています。この戦略は国際的な競争相手の基準を引き上げ、同盟国や敵対国における革新も加速させています。米国の防衛企業は、射程、精度、他軍事プラットフォームとの相互運用性を向上させる次世代システムの開発を主導しています。また、米軍の多領域作戦への注力は、統合部隊の連携と迅速な対応を可能にする砲兵への需要を生み出しています。対外軍事販売と戦略的同盟を通じて、米国は世界的な調達に影響を与え、砲兵システム市場を牽引する存在となっています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **防衛予算の増加:** 各国の防衛予算増加が、砲兵システムを含む先進軍事技術への投資を促進しています。2023年の世界の軍事費は2兆4430億米ドルに達し、2022年から実質6.8%増加しました。これは2009年以来最大の年間増加率です。米国、中国、ロシアを筆頭に、上位10カ国すべてが軍事費を増加させています。例えば、英国政府は2030年までに防衛予算をGDPの2.5%に増やす計画を発表しました。

2. **技術の進歩:** 精密誘導弾、自動化、人工知能(AI)における技術進歩が、砲兵システム市場の展望を変革し、現代戦シナリオにおいてより正確で効率的、適応性の高いものにしています。例えば、フランスは2024年1月に、AI専門スタートアップHelsing AIと協力し、CAESAR自走榴弾砲の射撃精度向上に取り組むことを発表しました。これらの革新は、付随的損害を最小限に抑え、複雑な環境での作戦効率を向上させる上で特に重要です。

3. **地政学的緊張の高まり:** 地政学的緊張と地域紛争の激化が、堅牢な砲兵システムへの需要を増大させています。各国は軍事能力を強化し、不安定な地域での戦略的優位性を維持するため、先進砲兵システムの開発と取得を優先しています。例えば、欧州諸国の主要兵器輸入は、2014-18年と2019-23年の間でほぼ倍増しました。2019-23年には、アジア・オセアニアと中東に大量の兵器が流入し、上位10位の兵器輸入国のうち9カ国がこれらの地域に集中しています。米国の兵器輸出は増加しましたが、ロシアの兵器輸出は半減し、フランスがロシアを抜き世界第2位の兵器輸出国となりました。

市場はタイプ、コンポーネント、口径、射程、エンドユーザーに基づいて分類されています。タイプ別では、榴弾砲(Howitzer)が2024年に約43.2%の市場シェアを占め、最大のセグメントとなっています。榴弾砲は、高い機動性、長距離火力、精密攻撃能力を兼ね備え、現代戦における多用途性と有効性から需要が高いです。ネットワーク中心の戦術への注力、多様な戦闘環境での適応性と迅速な火力支援の必要性、地政学的緊張、軍事近代化プログラムが、先進榴弾砲システムへの投資を促進しています。

コンポーネント別では、射撃管制システム、シャーシ、エンジンが重要です。射撃管制システムは、現代戦における精密照準と精度向上のニーズから需要が高く、先進センサー、AI、リアルタイムデータ処理を統合し、より効果的でタイムリーな対応を可能にします。シャーシは、多様な戦闘環境での機動性と耐久性のニーズから需要を促進し、砲兵コンポーネントの重い負荷を支え、安定性と操縦性を確保します。エンジンは、戦闘シナリオにおける機動性の向上と迅速な再配置のニーズを牽引し、高性能エンジンにより、砲兵部隊は様々な地形を迅速に移動できます。

現代の軍事作戦における速度と柔軟性の要求は、砲兵システム市場の成長を牽引しています。信頼性の高い効率的なエンジンは迅速な支援と反撃回避に不可欠であり、先進的な砲塔は火力、精度、適応性を高め、迅速な目標捕捉と多目標交戦を可能にします。これにより、革新的な砲塔設計の重要性が増し、市場需要を促進しています。

口径別に見ると、小口径砲は軽量性、携帯性、速射性から近接支援や市街戦に適し、迅速な展開と機動性、精度が求められる環境で歩兵部隊に不可欠な火力を提供します。中口径砲は射程、火力、機動性のバランスが取れており、攻防両面で多用途に活用され、中間距離の目標に対応します。大口径砲は長距離火力と要塞化陣地への壊滅的打撃能力が求められ、戦略的砲撃、深い貫通力、広範囲な被害をもたらし、高強度紛争において重要性を増しています。

射程別では、短距離砲が2024年に市場をリードしています。これは、近接戦闘や市街戦での有効性、迅速で応答性の高い火力支援、精度と速度の重要性、機動性と展開の容易さ、そして歩兵部隊への即時支援能力によるものです。

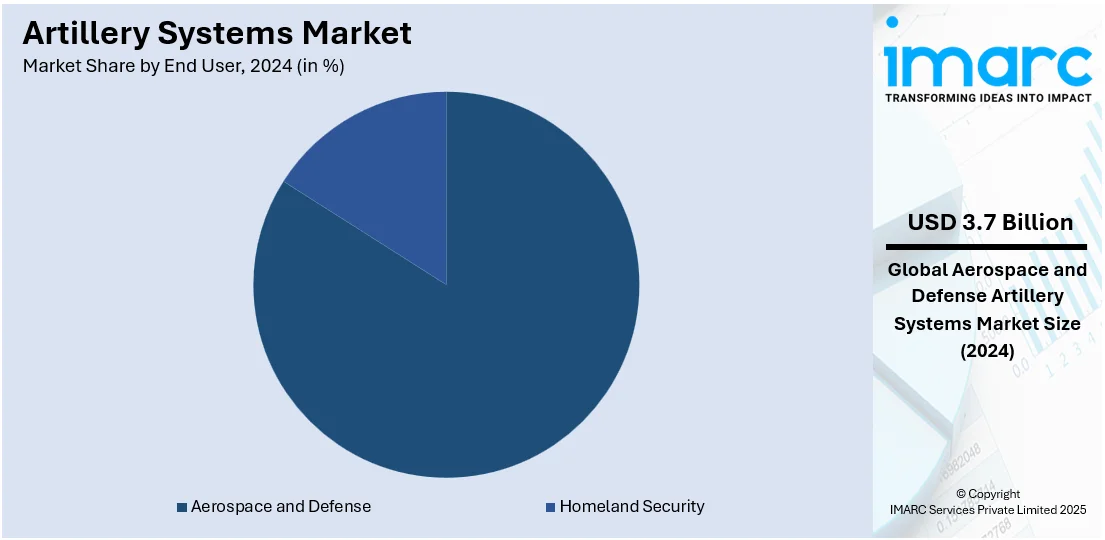

エンドユーザー別では、航空宇宙・防衛部門が2024年に約83.8%の市場シェアを占めています。この需要は、現代戦における先進的な精密攻撃能力、火力、射程、精度の向上、制空権と地上優位の維持に不可欠であるためです。世界的な緊張と防衛近代化プログラムがこの分野への投資を促進しています。一方、国土安全保障分野では、国家防衛能力の強化、潜在的脅威への効果的な対応、国境警備、テロ対策、危機管理、インフラ保護、公共の安全確保のために、多用途で迅速な対応が可能な砲兵ソリューションへの投資が増加しています。

地域別分析では、北米が2024年に35.0%超の市場シェアで最大を占めています。これは主に防衛支出の増加によるもので、米国防総省は軍事能力の近代化に多額を投資しています(2023会計年度に8200億ドル、連邦支出の13%)。精密誘導弾や自動化プラットフォームを含む次世代砲兵システムの開発に注力し、AIと自律システムの統合が運用効果を高め、地域全体の収益を増加させています。特に米国は北米市場の88.30%を占め、防衛投資の増加(2022年にはGDPの6%)、軍事近代化、戦略的優位性の確保、R&Dの強化、精密・高性能兵器への需要が顕著です。

アジア太平洋地域では、航空宇宙・防衛部門の成長が砲兵システムの採用を牽引しています。インドの航空宇宙・防衛市場は2030年までに約700億ドルに達すると予測されており、各国は軍事能力の強化、砲兵部隊の近代化、運用効率と火力の向上に投資しています。

欧州では、安全保障上の懸念と地政学的緊張の高まりが砲兵システムの採用を大幅に促進しています。例えば、NATOの情報評価によると、ロシアは2024年時点で毎月約25万発、年間約300万発の砲弾を生産しており、各国は予測不可能な政治情勢の中で防衛能力を強化するため、砲兵システムを重要な資産と見なしています。

砲兵システム市場は、紛争地帯における迅速な動員と精密攻撃の必要性、および防衛費の継続的な増加を背景に、世界的に拡大しています。各国は潜在的な脅威を抑止し、軍事抑止力を維持するため、砲兵システムの近代化に積極的に投資しています。

地域別に見ると、欧州では進化する安全保障上の課題に対応するため、砲兵システムの導入を強化しています。ラテンアメリカでは、軍事支出の急増(例:中米・カリブ海地域では2014年比で2023年に54%増)が砲兵システムの採用を促進しており、各国は防衛能力の向上と主権維持に注力しています。中東およびアフリカ地域では、地域情勢の不安定化と紛争が続く中、安全保障への投資が増加し、国境防衛と戦略的軍事能力の維持のために砲兵システムが不可欠な役割を果たしています(例:エジプト軍は4,500両以上の戦車と11,000両の装甲車に加え、1,165門の自走砲と2,200門以上の野戦砲を保有)。

競争環境においては、主要企業が現代戦のニーズに応えるため、製品の精度、射程、機動性向上に向けた研究開発に多額の投資を行っています。GPS誘導弾薬、自動射撃管制システム、デジタル戦場通信ネットワークなどの新技術を導入し、標的精度の向上と作戦効率の強化を図っています。また、迅速な展開と多様な環境での機動性を支援するため、自走式・軽量砲兵システムの開発にも注力しています。技術力の強化と新規市場開拓のため、戦略的提携、合併・買収も活発に行われ、各国固有の防衛ニーズに合わせた共同開発プログラムのために国防省や軍との連携も進められています。限られた予算の部隊向けには、既存プラットフォームの改良による費用対効果の高い近代化オプションも提供されています。さらに、環境責任と物流効率も新たな考慮事項となり、燃料効率や整備性の高い技術革新が推進されています。長期サービス契約やオフセット義務を通じた輸出戦略も強化され、世界的な競争力向上に貢献しています。

最近の動向としては、2025年4月にインドがK9 Vajra-T自走砲100門を追加発注(韓華エアロスペースとL&Tとの2億5,300万ドルの契約)し、印韓間の防衛協力が強化されました。同年4月にはウクライナが155mm Bohdana 2S22自走砲の生産を2023年の月6門から2025年には月20門超に増強しました。3月にはインドがDRDO開発のATAGS牽引砲307門と牽引車両327台に70億ルピーの契約を承認し、国産砲兵生産能力を大幅に強化しました。1月には米陸軍がBAE Systemsを極超音速弾を発射可能なMulti-Domain Artillery Cannon (MDAC) システムのプロトタイプ開発に選定し、2028年までに実射試験と運用評価を行う計画です。また、アルメニアは地域緊張下で防衛力強化のため、インドのBharat ForgeとフランスのNexter Systemsが共同開発した車載砲システムを調達する契約を締結しました。

本レポートは、2019年から2033年までの砲兵システム市場に関する包括的な定量分析を提供し、市場の推進要因、課題、機会、および主要な地域市場を特定します。ポーターのファイブフォース分析や競争環境の詳細な分析を通じて、ステークホルダーが市場の競争レベルと主要企業の現状を理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の砲兵システム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 ロケット

6.1.1 市場トレンド

6.1.2 市場予測

6.2 対空

6.2.1 市場トレンド

6.2.2 市場予測

6.3 榴弾砲

6.3.1 市場トレンド

6.3.2 市場予測

6.4 迫撃砲

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 コンポーネント別市場内訳

7.1 射撃管制システム

7.1.1 市場トレンド

7.1.2 市場予測

7.2 シャーシ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 エンジン

7.3.1 市場トレンド

7.3.2 市場予測

7.4 砲塔

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 口径別市場内訳

8.1 小型

8.1.1 市場トレンド

8.1.2 市場予測

8.2 中型

8.2.1 市場トレンド

8.2.2 市場予測

8.3 大型

8.3.1 市場トレンド

8.3.2 市場予測

9 射程別市場内訳

9.1 短距離

9.1.1 市場トレンド

9.1.2 市場予測

9.2 中距離

9.2.1 市場トレンド

9.2.2 市場予測

9.3 長距離

9.3.1 市場トレンド

9.3.2 市場予測

10 エンドユーザー別市場内訳

10.1 航空宇宙・防衛

10.1.1 市場トレンド

10.1.2 市場予測

10.2 国土安全保障

10.2.1 市場トレンド

10.2.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターのファイブフォース分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入者の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 アビブラス・インダストリア・アエロエスパシアル

16.3.1.1 企業概要

16.3.1.2 製品ポートフォリオ

16.3.2 BAEシステムズ plc

16.3.2.1 企業概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務

16.3.2.4 SWOT分析

16.3.3 デネル Soc Ltd

16.3.3.1 企業概要

16.3.3.2 製品ポートフォリオ

16.3.4 エルビット・システムズ Ltd.

16.3.4.1 企業概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務

16.3.5 ジェネラル・ダイナミクス・コーポレーション

16.3.5.1 企業概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務

16.3.5.4 SWOT分析

16.3.6 ハンファグループ

16.3.6.1 企業概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務

16.3.6.4 SWOT分析

16.3.7 レオナルド SpA

16.3.7.1 企業概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務

16.3.7.4 SWOT分析

16.3.8 ロッキード・マーティン・コーポレーション

16.3.8.1 企業概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務

16.3.8.4 SWOT分析

16.3.9 ネクスターグループ KNDS

16.3.9.1 企業概要

16.3.9.2 製品ポートフォリオ

16.3.10 ロステック

16.3.10.1 企業概要

16.3.10.2 製品ポートフォリオ

16.3.11 RUAGホールディング

16.3.11.1 企業概要

16.3.11.2 製品ポートフォリオ

16.3.12 シンガポール・テクノロジーズ・エンジニアリング

16.3.12.1 企業概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務

16.3.12.4 SWOT分析

図のリスト

図1:世界の砲兵システム市場:主要な推進要因と課題

図2:世界の砲兵システム市場:販売額(10億米ドル)、2019-2024年

図3:世界の砲兵システム市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の砲兵システム市場:タイプ別内訳(%)、2024年

図5:世界の砲兵システム市場:コンポーネント別内訳(%)、2024年

図6:世界の砲兵システム市場:口径別内訳(%)、2024年

図7:世界:砲兵システム市場:射程別内訳(%)、2024年

図8:世界:砲兵システム市場:エンドユーザー別内訳(%)、2024年

図9:世界:砲兵システム市場:地域別内訳(%)、2024年

図10:世界:砲兵システム(ロケット)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:砲兵システム(ロケット)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:砲兵システム(対空)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:砲兵システム(対空)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:砲兵システム(榴弾砲)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:砲兵システム(榴弾砲)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:砲兵システム(迫撃砲)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:砲兵システム(迫撃砲)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:砲兵システム(その他の種類)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:砲兵システム(その他の種類)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:砲兵システム(射撃管制システム)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:砲兵システム(射撃管制システム)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:砲兵システム(シャーシ)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:砲兵システム(シャーシ)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:砲兵システム(エンジン)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:砲兵システム(エンジン)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:砲兵システム(砲塔)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:砲兵システム(砲塔)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:砲兵システム(その他のコンポーネント)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:砲兵システム(その他のコンポーネント)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:砲兵システム(小型)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:砲兵システム(小型)市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界:砲兵システム(中型)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:砲兵システム(中型)市場予測:販売額(百万米ドル)、2025年~2033年

図34:世界:砲兵システム(大型)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:砲兵システム(大型)市場予測:販売額(百万米ドル)、2025年~2033年

図36:世界:砲兵システム(短射程)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:砲兵システム(短射程)市場予測:販売額(百万米ドル)、2025年~2033年

図38:世界:砲兵システム(中射程)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:砲兵システム(中射程)市場予測:販売額(百万米ドル)、2025年~2033年

図40:世界:砲兵システム(長射程)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:砲兵システム(長射程)市場予測:販売額(百万米ドル)、2025年~2033年

図42:世界:砲兵システム(航空宇宙・防衛)市場:販売額(百万米ドル)、2019年および2024年

図43:世界:砲兵システム(航空宇宙・防衛)市場予測:販売額(百万米ドル)、2025年~2033年

図44:世界:砲兵システム(国土安全保障)市場:販売額(百万米ドル)、2019年および2024年

図45:世界:砲兵システム(国土安全保障)市場予測:販売額(百万米ドル)、2025年~2033年

図46: 北米: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図47: 北米: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図48: 米国: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図49: 米国: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図50: カナダ: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図51: カナダ: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図52: アジア太平洋: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図53: アジア太平洋: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図54: 中国: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図55: 中国: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図56: 日本: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図57: 日本: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図58: インド: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図59: インド: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図60: 韓国: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図61: 韓国: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図62: オーストラリア: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図63: オーストラリア: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図64: インドネシア: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図65: インドネシア: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図66: その他: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図67: その他: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図68: 欧州: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図69: 欧州: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図70: ドイツ: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図71: ドイツ: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図72: フランス: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図73: フランス: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図74: 英国: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図75: 英国: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図76: イタリア: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図77: イタリア: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図78: スペイン: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図79: スペイン: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図80: ロシア: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図81: ロシア: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図82: その他: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図83: その他: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図84: ラテンアメリカ: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図85: ラテンアメリカ: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図86: ブラジル: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図87: ブラジル: 砲兵システム市場予測: 販売額(百万米ドル)、2025年~2033年

図88: メキシコ: 砲兵システム市場: 販売額(百万米ドル)、2019年および2024年

図89:メキシコ:砲兵システム市場予測:販売額(百万米ドル)、2025年~2033年

図90:その他:砲兵システム市場:販売額(百万米ドル)、2019年および2024年

図91:その他:砲兵システム市場予測:販売額(百万米ドル)、2025年~2033年

図92:中東およびアフリカ:砲兵システム市場:販売額(百万米ドル)、2019年および2024年

図93:中東およびアフリカ:砲兵システム市場:国別内訳(%)、2024年

図94:中東およびアフリカ:砲兵システム市場予測:販売額(百万米ドル)、2025年~2033年

図95:世界:砲兵システム産業:SWOT分析

図96:世界:砲兵システム産業:バリューチェーン分析

図97:世界:砲兵システム産業:ポーターのファイブフォース分析

砲兵システムとは、遠距離から弾薬を発射し、主に間接射撃によって地上部隊を支援する兵器体系を指します。高い火力と長射程を特徴とし、多くの場合、機動性を備えています。敵の陣地や部隊を制圧・破壊し、友軍の進攻を援護する上で不可欠な存在です。

砲兵システムにはいくつかの主要な種類があります。榴弾砲は、高仰角での射撃が可能で、牽引式や自走式があり、現代の砲兵の主力です。自走榴弾砲は、自力で移動し、迅速な陣地転換(シュート・アンド・スクート戦術)が可能です。カノン砲は、比較的低仰角で長射程の射撃を得意としますが、現代では榴弾砲にその機能が統合される傾向にあります。迫撃砲は、歩兵部隊に随伴し、高仰角で近距離から中距離の支援射撃を行います。軽量で運用が容易な点が特徴です。多連装ロケットシステム(MLRS)は、多数のロケット弾を短時間で発射し、広範囲を制圧する能力を持ち、特に面制圧や阻止攻撃に威力を発揮します。この他、艦艇に搭載される艦砲や、かつて沿岸防衛に用いられた沿岸砲なども広義の砲兵システムに含まれます。

砲兵システムの主な用途は、地上部隊への火力支援です。敵の陣地や部隊を制圧・破壊し、友軍の進攻を援護します。また、敵の砲兵陣地を標的とする対砲兵射撃も重要な役割です。広範囲にわたる地域拒否射撃や、敵の補給線や移動を妨害する阻止攻撃にも用いられます。さらに、煙幕弾による目隠しや、照明弾による夜間視界確保など、戦術的な支援にも不可欠です。精密誘導弾を使用することで、特定の目標をピンポイントで攻撃する能力も向上しています。

砲兵システムの性能を支える関連技術は多岐にわたります。射撃管制システムは、弾道計算、風向・風速、標的の位置情報などを統合し、高精度な射撃を可能にします。GPSや慣性航法装置の進化により、自らの位置を正確に把握し、迅速な展開と射撃準備が可能になりました。弾薬技術も進化しており、GPS誘導やレーザー誘導による精密誘導弾(例:M982エクスカリバー)、センサー信管を用いたスマート弾薬、射程延長弾、そして装薬をモジュール化して射程を調整する技術などが開発されています。標的捕捉には、無人航空機(UAV)、対砲兵レーダー、前線観測員、音響標定装置などが活用され、敵砲兵の位置を迅速に特定します。また、自走砲の車体技術による機動性の向上や、装甲による防御力強化、さらにはデジタル化された戦場におけるネットワーク統合により、情報共有と連携が強化され、指揮統制システムとのリアルタイムな連携が可能になっています。これにより、砲兵はより迅速かつ効果的に任務を遂行できるようになっています。