❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

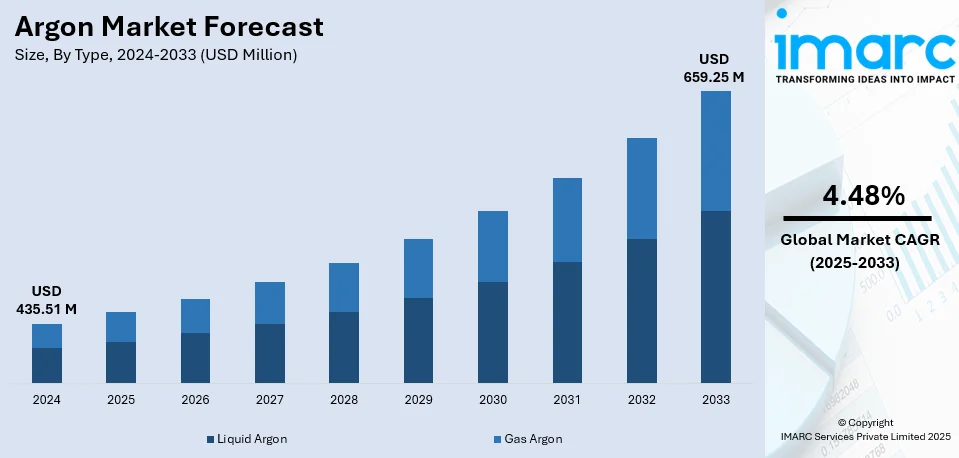

世界のアルゴン市場は、2024年に4億3551万米ドルと評価され、2033年までに6億5925万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.48%で成長する見込みです。2024年にはアジア太平洋地域が32.0%以上の市場シェアを占め、市場を牽引しています。

市場成長の主な要因としては、エレクトロニクスおよび照明産業におけるアルゴンガスの需要増加、急速な工業化と製造活動の活発化、ヘルスケア分野への投資拡大、アルゴン生産技術の継続的な進歩、積層造形(アディティブマニュファクチャリング)での人気、再生可能エネルギープロジェクトへの注力などが挙げられます。また、レーザー切断や3Dプリンティングといった、よりクリーンで持続可能な製造方法へのパラダイムシフトも市場を後押ししています。エネルギー効率の高い技術やアルゴン関連の広範な研究開発活動も需要を促進しており、例えばASDevicesは2025年1月21日、ガスクロマトグラフィーにおいてヘリウムの代替としてアルゴンをキャリアガスおよび放電ガスとして使用する、費用対効果の高い高感度痕跡分析法を発表しました。これは、高価で供給が限られるヘリウムに依存せず、ppmおよびppbレベルでの効率的な不純物分析を可能にするものです。米国も製造業での利用拡大が主要な推進力となっており、2023年には製造業が米国経済に2.3兆ドル(GDPの10.2%)貢献しています。エレクトロニクスおよび半導体産業の急速な成長も、生産時の制御雰囲気形成に不可欠なアルゴンの需要を高めています。

アルゴン市場の主要トレンドは以下の通りです。

1. **アルゴン抽出技術の進歩**: 効率的なアルゴン生産を可能にする抽出技術の開発が進んでいます。例えば、2024年8月2日にはブラジルの研究者がニュートリノ実験向け液体アルゴン精製法を発見し、市販材料が窒素汚染を劇的に削減できることを示しました。これにより、深部地下ニュートリノ実験(DUNE)における粒子測定の精度が大幅に向上し、素粒子物理学の基礎研究が進展する可能性があります。また、空気分離装置(ASU)技術のエネルギー効率向上により、アルゴン生産の資源集約度が低下し、様々な分野での応用が拡大しています。

2. **凍結手術および凍結保存技術の人気の高まり**: 凍結保存を専門とする医療施設では、組織や生細胞を極低温で代謝的・構造的に保存するためにアルゴンが不可欠です。がんや皮膚疾患の発生率増加も凍結手術の需要を促進しており、WHOは2050年までに新規がん症例が3500万件を超え、2022年予測の2000万件から77%増加すると推定しています。再生医療、個別化医療、長期的なバイオ研究の進展、医療研究への資金増加、新たなバイオバンクの設立も、凍結保存分野でのアルゴン需要をさらに押し上げています。最先端の凍結手術ツールと方法の改善も、これらの処置の有効性と効率を高め、医療現場におけるアルゴンへの依存度を強化すると予想されます。

3. **戦略的提携の増加**: アルゴン生産者と最終用途産業(エレクトロニクス、ヘルスケア、製造業など)間の戦略的提携が増加しています。これらの提携は、各分野のニーズに合わせたより専門的で効率的なアプリケーションの開発を可能にします。ガス生産者は半導体メーカーと密接に協力し、高度な生産プロセスに必要な高純度アルゴンの安定供給を確保しています。持続可能性目標に焦点を当てた提携も市場を強化しており、例えば2025年2月6日には、BIGとAapico Hitechがタイの自動車製造における低炭素アルゴン技術導入に向けた提携を発表しました。これは、エネルギー効率の高い製造慣行を通じて自動車部門の炭素排出量削減を目指すものです。

市場はタイプ別に液体アルゴンとガスアルゴンに分類され、2024年にはガスアルゴンが約55.8%の市場シェアを占め、安定性が必要な環境で不可欠な不活性ガスとして市場をリードしています。

アルゴンガスは、溶接における酸化防止、半導体やフラットパネルディスプレイ製造などのエレクトロニクス産業、凍結手術や画像診断などの医療分野、食品・飲料の保存、クロマトグラフィーなど、多岐にわたる産業で不可欠な役割を担っています。その用途の広さから、高純度アルゴンの生産技術への投資が促進され、市場における重要性が高まっています。

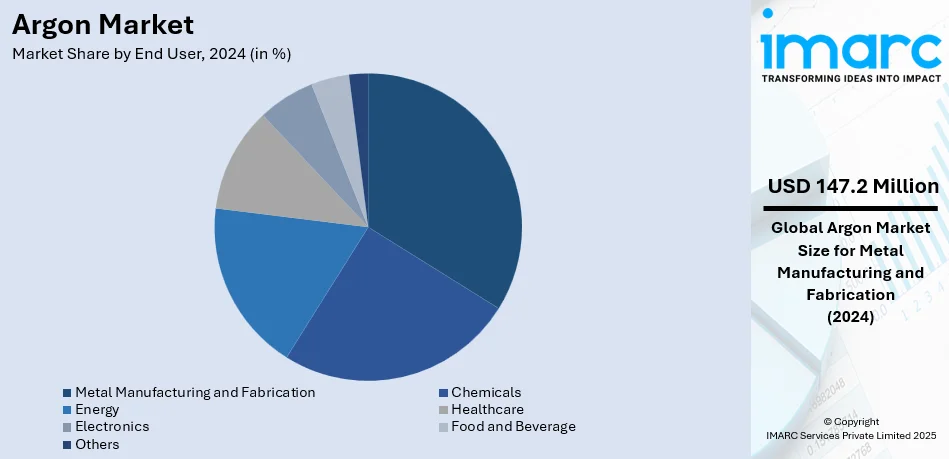

エンドユーザー別では、金属製造・加工分野が2024年に市場シェアの約33.8%を占め、最大の割合を占めています。この分野では、アルゴンは溶接・切断工程におけるシールドガスとして酸化を防ぎ、高品質な溶接を実現します。また、金属の熱処理における制御雰囲気の形成や、チタンやステンレス鋼などの高純度金属精製にも使用されます。自動車、航空宇宙、建設などの精密工学金属用途の需要増加が、アルゴン需要を牽引しています。

地域別では、2024年にアジア太平洋地域が32.0%以上の市場シェアを占め、最大の市場となっています。強固な産業基盤と産業ガスインフラへの投資増加により、同地域は自動車、エレクトロニクス、金属製造などの産業が盛んで、アルゴンの主要消費地です。

米国市場では、製造業、エレクトロニクス、ヘルスケア、航空宇宙産業からの需要増が拡大を牽引しています。特に金属加工分野、溶接用途での消費が大きく、自動車やインフラプロジェクトの成長に支えられています。ステンレス鋼やアルミニウム部品の溶接における不活性シールドガスとしての役割は不可欠です。ヘルスケア分野では凍結手術やガスクロマトグラフィーが、航空宇宙分野では航空機生産や宇宙探査活動が需要を押し上げています。食品包装での賞味期限延長や、ワイン・飲料の酸化防止にも利用され、新たな機会を創出しています。米国の総消費量は178億リットル、一人当たり消費量は4.5リットルと推定されています。

アジア太平洋地域のアルゴン市場は、金属加工、エレクトロニクス、化学処理などの強力な産業基盤により急速に拡大しています。中国、インド、日本、韓国が主要な貢献国であり、製造業の成長がアルゴン消費を大きく促進しています。インドのヘルスケア部門は2023年に3,720億ドル規模に達し、外科手術の増加に伴い、凍結用途やレーザー手術、消化器内科におけるアルゴンプラズマ凝固(APC)などでアルゴンが使用されています。また、脱ガスや精製のためのアルゴン主要消費国である鉄鋼産業も、特に中国とインドで主要な牽引役となっています。産業ガスへの投資増加、空気分離装置の技術進歩、産業オートメーションの拡大も市場成長を後押ししています。

欧州市場は、自動車、航空宇宙、エレクトロニクス産業からの強い需要により進展しています。半導体・エレクトロニクス産業では、プラズマエッチング、イオン注入、マイクロチップやディスプレイパネルの製造にアルゴンが不可欠です。欧州半導体産業は2024年から2032年にかけて年平均成長率6.4%で成長すると予測されており、アルゴン需要の増加を示しています。ドイツ、フランス、英国、イタリアが主要市場であり、電気自動車産業の急速な成長も新たな需要を生み出しています。医療画像診断、凍結療法、研究などのヘルスケア分野も重要な牽引役です。航空宇宙や医療用途における積層造形(3Dプリンティング)の採用拡大も、金属粉末処理におけるアルゴン需要を促進しています。

ラテンアメリカでは、ブラジル、メキシコ、アルゼンチンが主要なプレーヤーであり、金属加工分野でのアルゴン需要が増加しています。

アルゴン市場は、溶接、インフラ開発、エネルギー、医療、鉄鋼・金属産業など多岐にわたる分野での需要拡大により成長を続けています。特に、建設関連の溶接需要は公共・民間投資によるインフラプロジェクトによって高まっています。エネルギー分野では、太陽光発電パネル製造におけるシリコン結晶成長やプラズマエッチングにアルゴンが不可欠であり、ブラジルの太陽エネルギー市場は2024年から2032年にかけて年平均成長率21.38%で拡大すると予測され、アルゴン需要を牽引しています。医療分野でも、医療処置や研究での利用が拡大。ブラジルなどの鉄鋼・金属産業における精錬プロセスでもアルゴンが市場安定に貢献しています。

中東・アフリカ地域(MEA)のアルゴン市場も、工業化の進展、インフラ開発、医療ニーズの増加を背景に拡大しています。中東では、石油・ガス部門での精錬や金属溶接、医療インフラの改善に伴う外科手術の増加が需要を押し上げています。アフリカでは、製造業や鉱業への投資増加が金属加工や溶接におけるアルゴン使用を支えており、2023年には南アフリカの鉱業が実質固定投資の12%以上を占めました。さらに、空気分離プラントの技術進歩や産業ガス生産への投資増加がアルゴンの供給と価格競争力を向上させ、市場全体の成長に寄与しています。

アルゴン市場は、製造業、医療、エレクトロニクス、冶金における産業ガス需要の増加により、競争が激化しています。大手多国籍企業と地域プレーヤーが、製品革新、コストリーダーシップ、地域サプライチェーンの最適化を通じて競合しています。主な市場プレーヤーは、生産能力、価格戦略、信頼性の高い効率的な流通ネットワークの提供能力に基づいて競争し、エネルギー効率の高い生産プロセスの開発といった技術革新も重要な差別化要因です。市場での地位強化を目指し、戦略的な合併、買収、提携も活発に行われています。原材料費の変動、規制政策、持続可能性への取り組みも、競争環境を大きく左右します。主要企業には、Air Liquide India、Air Products and Chemicals Inc.、Iwatani Corporation、Linde plcなどが挙げられます。

最近の動向としては、2024年11月にWärtsiläがネットゼロ発電を目指す水素-アルゴン動力サイクル(iHAPC)の研究協力に参加し、アルゴンを用いてエンジンの効率向上を図っています。2024年9月には、Air Liquideが中国煙台に約6259万米ドルを投じて空気分離装置(ASU)と液体アルゴン生産施設を建設し、産業市場への供給強化を図ると発表しました。2024年7月には、Air Liquide Indiaがインドのマトゥラに4050万米ドルを投じて製造施設を設立し、医療用酸素や液体酸素に加え、日量約12トンの液体アルゴンを生産する能力を確保しました。また、2023年7月にはAirgas(Air Liquide傘下)が米国でアルゴン貯蔵ノードを2か所設置し、サプライチェーンを強化しました。

本レポートは、2019年から2033年までのアルゴン市場の様々なセグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスを包括的に分析しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、戦略を策定するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のアルゴン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 液体アルゴン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 気体アルゴン

6.2.1 市場トレンド

6.2.2 市場予測

7 エンドユーザー別市場内訳

7.1 金属製造および加工

7.1.1 市場トレンド

7.1.2 市場予測

7.2 化学品

7.2.1 市場トレンド

7.2.2 市場予測

7.3 エネルギー

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ヘルスケア

7.4.1 市場トレンド

7.4.2 市場予測

7.5 エレクトロニクス

7.5.1 市場トレンド

7.5.2 市場予測

7.6 食品・飲料

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、および機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Air Liquide India

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 Air Products and Chemicals Inc.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 Amcs Corporation

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 BASF SE

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 Buzwair Industrial Gases Factories

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Iwatani Corporation

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 Linde plc

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.8 Messer SE & Co. KGaA

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Wesfarmers Company

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図目次

図1: グローバル: アルゴン市場: 主要な推進要因と課題

図2: グローバル: アルゴン市場: 売上高 (百万米ドル), 2019-2024年

図3: グローバル: アルゴン市場予測: 売上高 (百万米ドル), 2025-2033年

図4: グローバル: アルゴン市場: タイプ別内訳 (%), 2024年

図5: グローバル: アルゴン市場: エンドユーザー別内訳 (%), 2024年

図6: グローバル: アルゴン市場: 地域別内訳 (%), 2024年

図7: グローバル: アルゴン (液体アルゴン) 市場: 売上高 (百万米ドル), 2019年および2024年

図8: グローバル: アルゴン (液体アルゴン) 市場予測: 売上高 (百万米ドル), 2025-2033年

図9: グローバル: アルゴン (ガスアルゴン) 市場: 売上高 (百万米ドル), 2019年および2024年

図10: グローバル: アルゴン (ガスアルゴン) 市場予測: 売上高 (百万米ドル), 2025-2033年

図11: グローバル: アルゴン (金属製造・加工) 市場: 売上高 (百万米ドル), 2019年および2024年

図12: グローバル: アルゴン (金属製造・加工) 市場予測: 売上高 (百万米ドル), 2025-2033年

図13: グローバル: アルゴン (化学品) 市場: 売上高 (百万米ドル), 2019年および2024年

図14: グローバル: アルゴン (化学品) 市場予測: 売上高 (百万米ドル), 2025-2033年

図15: グローバル: アルゴン (エネルギー) 市場: 売上高 (百万米ドル), 2019年および2024年

図16: グローバル: アルゴン (エネルギー) 市場予測: 売上高 (百万米ドル), 2025-2033年

図17: グローバル: アルゴン (ヘルスケア) 市場: 売上高 (百万米ドル), 2019年および2024年

図18: グローバル: アルゴン (ヘルスケア) 市場予測: 売上高 (百万米ドル), 2025-2033年

図19: グローバル: アルゴン (エレクトロニクス) 市場: 売上高 (百万米ドル), 2019年および2024年

図20: グローバル: アルゴン (エレクトロニクス) 市場予測: 売上高 (百万米ドル), 2025-2033年

図21: グローバル: アルゴン (食品・飲料) 市場: 売上高 (百万米ドル), 2019年および2024年

図22:世界:アルゴン(食品・飲料)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界:アルゴン(その他の最終用途)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:アルゴン(その他の最終用途)市場予測:販売額(百万米ドル)、2025-2033年

図25:北米:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図26:北米:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図27:米国:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図28:米国:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図29:カナダ:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図30:カナダ:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図31:アジア太平洋:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図32:アジア太平洋:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図33:中国:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図34:中国:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図35:日本:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図36:日本:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図37:インド:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図38:インド:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図39:韓国:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図40:韓国:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図41:オーストラリア:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図42:オーストラリア:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図43:インドネシア:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図44:インドネシア:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図45:その他:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図46:その他:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図47:欧州:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図48:欧州:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図49:ドイツ:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図50:ドイツ:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図51:フランス:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図52:フランス:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図53:英国:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図54:英国:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図55:イタリア:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図56:イタリア:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図57:スペイン:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図58:スペイン:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図59:ロシア:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図60:ロシア:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図61:その他:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図62:その他:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図63:ラテンアメリカ:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図64:ラテンアメリカ:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図65:ブラジル:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図66:ブラジル:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図67:メキシコ:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図68:メキシコ:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図69:その他:アルゴン市場:販売額(百万米ドル)、2019年および2024年

図70:その他:アルゴン市場予測:販売額(百万米ドル)、2025-2033年

図71: 中東およびアフリカ: アルゴン市場: 販売額(百万米ドル)、2019年および2024年

図72: 中東およびアフリカ: アルゴン市場: 国別内訳(%)、2024年

図73: 中東およびアフリカ: アルゴン市場予測: 販売額(百万米ドル)、2025年~2033年

図74: 世界: アルゴン産業: 推進要因、阻害要因、および機会

図75: 世界: アルゴン産業: バリューチェーン分析

図76: 世界: アルゴン産業: ポーターのファイブフォース分析

アルゴンは、元素記号Ar、原子番号18の化学元素で、周期表の18族に属する希ガスの一種です。電子配置が安定したオクテット構造を持つため、非常に化学的に不活性であり、他の元素とほとんど反応しません。無色、無臭、無味の気体で、地球の大気中には体積比で約0.93%と比較的豊富に存在し、窒素、酸素に次いで3番目に多い成分です。主に液化空気の極低温分留プロセスによって工業的に生産されます。その特異な不活性な性質から、多岐にわたる産業分野で重要な役割を担っています。

アルゴンには複数の同位体が存在しますが、天然に最も多く存在する安定同位体はアルゴン40(⁴⁰Ar)です。これはカリウム40(⁴⁰K)の放射性崩壊によって生成されるため、地質学的な年代測定にも利用されます。その他、アルゴン36(³⁶Ar)やアルゴン38(³⁸Ar)も微量ながら存在します。工業用途においては、その純度に応じて「高純度アルゴン」や「超高純度アルゴン」といったグレードに分類され、半導体製造や特殊な研究など、高い清浄度が求められる用途では超高純度品が使用されます。一般的には、同位体を区別せずに「アルゴン」として扱われることがほとんどです。

アルゴンの主な用途は非常に広範です。最も代表的なのは溶接分野で、TIG溶接やMIG溶接などのアーク溶接において、溶融金属を大気中の酸素や窒素から遮断し、酸化や窒化を防ぐためのシールドガスとして不可欠です。これにより、高品質で強度の高い溶接が可能になります。また、白熱電球や蛍光灯、HIDランプなどの照明器具では、フィラメントの蒸発を抑制し、電球の寿命を大幅に延ばすための封入ガスとして利用されています。半導体製造プロセスでは、シリコンウェハーの結晶成長やエッチング、薄膜形成などの工程で、不純物の混入を防ぐための不活性雰囲気ガスとして極めて重要です。その他、反応性の高い金属の熱処理、二重窓の断熱性能向上を目的とした封入ガス、美術館やデータセンターでの不活性ガス消火システム、食品の酸化を防ぎ鮮度を保つためのMAP(Modified Atmosphere Packaging)ガスとしても活用されています。医療分野では、アルゴンレーザーを用いた眼科手術や皮膚科治療などにも応用されています。

関連技術としては、まずアルゴンの大規模生産を可能にする空気分離装置、特に極低温蒸留技術が挙げられます。この技術は、大気を液化し、各成分の沸点の違いを利用してアルゴンを分離・精製します。精製されたアルゴンは、高圧ガスボンベや液体アルゴン貯槽に貯蔵され、用途に応じてレギュレーターや流量計を備えた精密なガス供給システムを通じて供給されます。科学分析の分野では、誘導結合プラズマ質量分析(ICP-MS)において、アルゴンガスをプラズマ化して試料をイオン化し、微量元素の定性・定量分析を行うための重要な媒体として機能します。また、地質学や宇宙科学では、岩石や隕石の年代を測定するアルゴン-アルゴン年代測定法が、アルゴン40とカリウム40の放射性崩壊を利用した強力なツールとして用いられています。さらに、プラズマディスプレイ、スパッタリングによる薄膜形成、表面改質など、様々な産業プロセスで利用されるプラズマ技術においても、アルゴンは主要なプラズマ生成ガスとして広く活用されており、その応用範囲は今後も拡大が期待されています。