❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

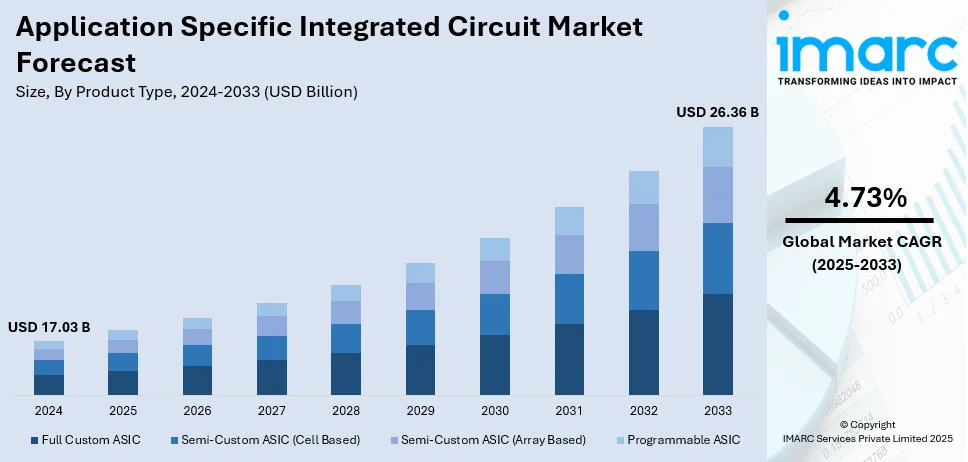

アプリケーション特定集積回路(ASIC)の世界市場は、2024年の170.3億米ドルから、2033年には263.6億米ドルに達すると予測されており、2025年から2033年の期間で年平均成長率(CAGR)4.73%を記録する見込みです。2024年現在、北米が市場の36%以上を占め、最大のシェアを保持しています。

この市場の成長は、スマート電子機器の利用拡大、スマートウォッチによるリアルタイム活動追跡の普及、産業および自動車分野におけるメカトロニクスの採用増加によって大きく牽引されています。特に、家電製品や通信機器におけるASICの需要の高まりが、市場シェアを拡大し、多様な産業の成長を促進しています。

ASIC市場は、各産業で求められるカスタマイズされた高性能かつエネルギー効率の高い半導体ソリューションへの需要増加によって推進されています。消費者向け電子機器、自動車、通信、産業オートメーション分野の成長がASICの採用を加速させています。例えば、2023年11月にはAlchip Technologiesが先進的な自動車ASICプラットフォームを発表し、ADAS(先進運転支援システム)や自動運転技術の向上に貢献しました。

AI、IoT、5G技術の台頭は、高速処理と低消費電力のニーズをさらに高め、ASICの需要を加速させています。また、チップ設計および製造技術の進歩により、特定のアプリケーションに特化した費用対効果の高い小型ソリューションが実現可能になっています。データセンター、ブロックチェーン、自動運転車の拡大もASIC開発を後押ししています。

米国市場では、AI、IoT、5G、クラウドコンピューティングにおけるカスタマイズされた高性能半導体への需要がASIC市場を牽引しています。EV(電気自動車)や自動運転車を含む自動車エレクトロニクスの成長がASICの採用を促進し、データセンターやブロックチェーンアプリケーションの拡大も、電力効率の高い高速プロセッサの需要を高めています。5Gインフラの急速な拡大もASICの採用を加速させており、通信会社はネットワーク最適化のために高性能・低電力チップを求めています。例えば、FCCの2024年報告書によると、米国では2023年に5Gネットワークに302億ドルが投資され、主要プロバイダーが人口の97%にカバレッジを拡大しました。

ASICは、特定のアプリケーションや機能のために特別に設計された集積回路であり、複数の小型・中型集積回路の機能を単一チップに統合することで、システム全体の完全な統合を可能にします。これにより、医療、通信、自動車、電気電子など、様々な産業で広く利用されています。自動車産業では、ADASやEV技術の導入増加が、特殊なチップの必要性を高めています。例えば、2025年1月にはInfineonがEVのトラクションインバーター向けに設計された新しいEiceDRIVER™絶縁型ゲートドライバICを発表し、高性能インバーターの実現に貢献しています。ASICは高量産に適しており、製造業、自動車産業、その他産業で広く活用されています。単一チップで複数の機能を実行できるため、ASICへの関心が高まり、市場に良い影響を与えると期待されています。

航空宇宙分野でもASIC技術の利用が拡大しており、コックピット照明の管理、機内データ処理プロトコルの実装、慣性誘導のための加速度計データの高速・高精度処理などに活用されています。Honeywell International Inc.のような企業は、最大1500万ゲートを収容できるカスタムASICを開発しています。政府の支援的な規制も、航空宇宙分野における先進技術の採用を促進し、ASIC市場の成長を後押ししています。

特定用途向け集積回路(ASIC)市場は、製品タイプ、用途、地域別に分析されている。

製品タイプ別では、2024年にセミカスタムASIC(セルベース)が市場の約49.8%を占め、最大のシェアを誇る。この優位性は、デジタルロジックやインダクタンス、キャパシタンスといった電気特性による電気的性能の向上と部品密度の増加に起因する。また、高度なSRAMやIPコアの統合により、設計の複雑さに関わらず多様な製品での利用が可能となり、システムの円滑な動作を保証する。フルカスタムASICとは異なり、セルベースのセミカスタムASICは事前に設計されたロジックセルを利用するため、開発時間とコストを削減できる。これにより、カスタマイズ性と費用対効果のバランスが取れ、高コストを伴うフルカスタム設計を避けつつ、オーダーメイドのソリューションを求める企業にとって魅力的な選択肢となっている。

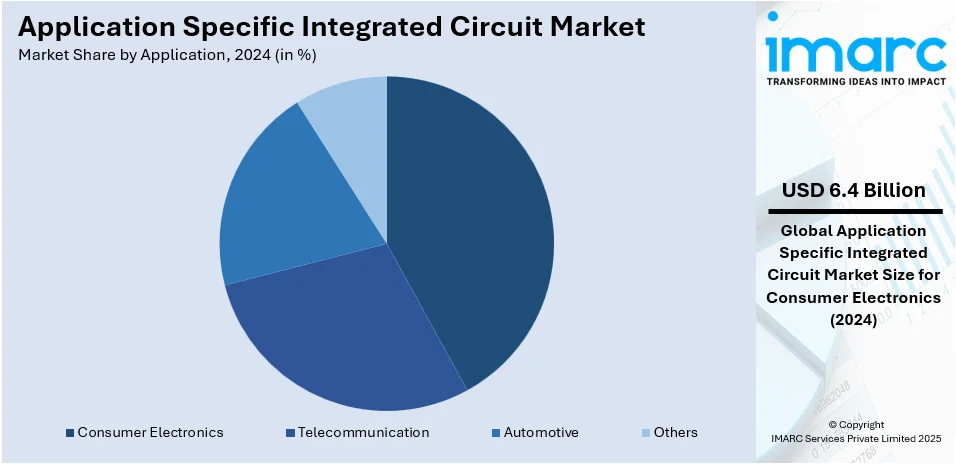

用途別では、2024年に家電製品が市場の約37.6%を占め、最大のシェアを保持している。スマートフォン、タブレット、ノートパソコンにおけるASICの採用拡大が、この分野の成長を牽引している。ASICは、消費電力の削減、IPセキュリティの強化、小型化、帯域幅の拡大といった利点を提供する。家電製品の急速なイノベーションサイクルは、優れたグラフィックス、高速接続、バッテリー性能向上といった特定の機能を提供するカスタマイズされたソリューションへの需要を生み出している。家電製品の大規模生産と普及も、このセグメントにおけるASIC市場の需要をさらに増幅させている。ASICは家電製品に加え、通信、ヘルスケア、産業用途など幅広い分野で活用されている。

地域別では、2024年に北米が36%以上の市場シェアを占め、最大の地域となっている。急速な経済発展と産業開発によるエネルギー効率の高いデバイスへの需要増加、スマートフォンの普及、デジタル化の進展、先進技術の採用、車載エレクトロニクスにおける革新、小型化への需要が、北米におけるASIC需要を牽引している。特に米国は、北米市場の85.50%以上を占め、通信、自動車、家電製品など多岐にわたる分野からの需要が市場を拡大させている。2023年には約120万台の電気自動車(EV)が米国で販売され、総車両販売台数の7.6%を占め、特殊チップの需要に大きく貢献している。5G技術やデータセンターなどのハイテク産業も成長を促進し、連邦政府の半導体製造奨励策が国内生産能力を強化している。

欧州のASIC市場は、自動車および産業分野における技術進歩への取り組みにより進化している。2023年には184万台以上のバッテリーEV(BEV)が販売され、市場全体の16%を占め、ASIC需要に影響を与えている。ドイツとフランスは自動運転プロジェクトを主導し、ASIC開発を推進。インフィニオンやSTマイクロエレクトロニクスといった欧州の半導体企業は、次世代チップ設計に投資し、車両の安全性と接続性を向上させている。政府の国内半導体生産支援策も、欧州のASICイノベーションにおける役割を強化している。

アジア太平洋地域のASIC市場は、自動車、通信、家電製品の革新により成長している。日本の堅調な自動車産業は主要なASIC需要ドライバーの一つであり、2023年には約777万台の乗用車が生産された。先進運転支援システム(ADAS)とEV技術の融合が、自動車産業におけるASICの利用を促進している。中国は通信およびAIベースのアプリケーション向けASICへの投資を増やし、半導体の大消費国であり続けている。インドも政府のチップ現地生産支援により半導体ホットスポットになりつつある。地域内の競合企業は輸入依存度を減らすためサプライチェーンを強化しており、アジア太平洋地域は世界のASIC産業において主要な競争相手となっている。

ラテンアメリカのASIC市場は、車載エレクトロニクス、通信、産業用途への投資により着実に増加している。ブラジルがこの地域の主要国として挙げられる。

アプリケーション特定集積回路(ASIC)市場は世界的に拡大しており、特にラテンアメリカでは、ブラジルの自動車産業が2022年に200万台以上の車両を生産し、高性能ASICの需要を牽引しています。デジタルインフラとモバイル接続の発展も市場を後押し。メキシコは半導体生産ハブとして台頭し、地域サプライチェーンを強化するため、現地企業は海外企業との提携を通じて先進ASIC技術を導入しています。

中東およびアフリカ地域では、通信、防衛、自動車産業の技術進化がASIC市場の成長を促進しています。サウジアラビアの防衛・技術分野への巨額投資や、南アフリカでの通信・自動車(電気自動車やインテリジェント技術)分野でのASIC採用、アラブ首長国連邦など中東諸国のデジタルトランスフォーメーションへの注力が、最先端ASICソリューションへの投資を促し、地域の半導体分野での存在感を高めています。

競争環境では、主要ASIC企業は市場での地位強化のため研究開発に注力し、高度な設計技術と生産能力を拡大しています。家電、自動車、通信分野の高まる需要に応えるため、エネルギー効率が高く高性能なASICを開発。また、戦略的パートナーシップや業界リーダーとの協業を通じて設計能力を向上させ、新製品の市場投入を加速しています。柔軟でスケーラブルな製造プロセスでコストを削減し、中小企業を含む幅広い顧客へのアクセスを改善。主要企業には、Infineon Technologies AG、Intel Corporation、NXP Semiconductors N.V.、ON Semiconductor、Qualcomm Incorporated、Renesas Electronics Corporation、STMicroelectronics N.V.、Texas Instruments Incorporatedなどが名を連ねます。

最近の動向として、Infineonは2025年1月に電気自動車向けEiceDRIVER™絶縁ゲートドライバーICを発表。Onsemiは2024年12月にQorvoのSiC JFET技術事業を1億1500万ドルで買収し、AIデータセンター効率向上やEV応用を強化しました。Intelは2024年9月にCHIPS法から最大30億ドルの資金を得て米国内の半導体製造を強化し、2023年9月には完全準同型暗号の性能オーバーヘッドを最小化するASICアクセラレーター計画を発表。Texas Instrumentsは2024年8月にCHIPSおよび科学法から最大16億ドルの資金調達に合意し、テキサス州とユタ州に3つの300mmウェハー工場を建設し、2029年までに180億ドルの追加投資を計画しています。

本レポートは、2019年から2033年までのASIC市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場および国別市場を特定し、ポーターのファイブフォース分析を通じて競争環境と業界の魅力を評価することで、ステークホルダーが市場における主要企業の現在の位置を理解するのに役立ちます。対象製品タイプはフルカスタム、セミカスタム、プログラマブルASIC、用途は通信、自動車、家電などがカバーされています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の特定用途向け集積回路(ASIC)市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 フルカスタムASIC

6.1.1 市場トレンド

6.1.2 市場予測

6.2 セミカスタムASIC(セルベース)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 セミカスタムASIC(アレイベース)

6.3.1 市場トレンド

6.3.2 市場予測

6.4 プログラマブルASIC

6.4.1 市場トレンド

6.4.2 市場予測

7 用途別市場内訳

7.1 電気通信

7.1.1 市場トレンド

7.1.2 市場予測

7.2 自動車

7.2.1 市場トレンド

7.2.2 市場予測

7.3 家庭用電化製品

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Analog Devices Inc.

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 Infineon Technologies AG

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 Intel Corporation

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 Maxim Integrated Products Inc.

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 NXP Semiconductors N.V

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 ON Semiconductor

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 Qualcomm Incorporated

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 Renesas Electronics Corporation

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 STMicroelectronics N.V

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 Texas Instruments Incorporated

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務

13.3.10.4 SWOT分析

図一覧

図1:グローバル:特定用途向け集積回路市場:主要な推進要因と課題

図2:グローバル:特定用途向け集積回路市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:特定用途向け集積回路市場予測:販売額(10億米ドル)、2025-2033年

図4:グローバル:特定用途向け集積回路市場:製品タイプ別内訳(%)、2024年

図5:グローバル:特定用途向け集積回路市場:用途別内訳(%)、2024年

図6:グローバル:特定用途向け集積回路市場:地域別内訳(%)、2024年

図7:グローバル:特定用途向け集積回路(フルカスタムASIC)市場:販売額(100万米ドル)、2019年および2024年

図8:グローバル:特定用途向け集積回路(フルカスタムASIC)市場予測:販売額(100万米ドル)、2025-2033年

図9:グローバル:特定用途向け集積回路(セミカスタムASIC-セルベース)市場:販売額(100万米ドル)、2019年および2024年

図10:グローバル:特定用途向け集積回路(セミカスタムASIC-セルベース)市場予測:販売額(100万米ドル)、2025-2033年

図11:グローバル:特定用途向け集積回路(セミカスタムASIC-アレイベース)市場:販売額(100万米ドル)、2019年および2024年

図12:グローバル:特定用途向け集積回路(セミカスタムASIC-アレイベース)市場予測:販売額(100万米ドル)、2025-2033年

図13:グローバル:特定用途向け集積回路(プログラマブルASIC)市場:販売額(100万米ドル)、2019年および2024年

図14:グローバル:特定用途向け集積回路(プログラマブルASIC)市場予測:販売額(100万米ドル)、2025-2033年

図15:グローバル:特定用途向け集積回路(電気通信)市場:販売額(100万米ドル)、2019年および2024年

図16:グローバル:特定用途向け集積回路(電気通信)市場予測:販売額(100万米ドル)、2025-2033年

図17:グローバル:特定用途向け集積回路(自動車)市場:販売額(100万米ドル)、2019年および2024年

図18:グローバル:特定用途向け集積回路(自動車)市場予測:販売額(100万米ドル)、2025-2033年

図19:グローバル:特定用途向け集積回路(家電)市場:販売額(100万米ドル)、2019年および2024年

図20:グローバル:特定用途向け集積回路(家電)市場予測:販売額(100万米ドル)、2025-2033年

図21:グローバル:特定用途向け集積回路(その他)市場:販売額(100万米ドル)、2019年および2024年

図22:グローバル:特定用途向け集積回路(その他)市場予測:販売額(100万米ドル)、2025-2033年

図23:北米:特定用途向け集積回路市場:販売額(100万米ドル)、2019年および2024年

図24:北米:特定用途向け集積回路市場予測:販売額(100万米ドル)、2025-2033年

図25:米国:特定用途向け集積回路市場:販売額(100万米ドル)、2019年および2024年

図26:米国:特定用途向け集積回路市場予測:販売額(100万米ドル)、2025-2033年

図27:カナダ:特定用途向け集積回路市場:販売額(100万米ドル)、2019年および2024年

図28:カナダ:特定用途向け集積回路市場予測:販売額(100万米ドル)、2025-2033年

図29:アジア太平洋:特定用途向け集積回路市場:販売額(100万米ドル)、2019年および2024年

図30:アジア太平洋:特定用途向け集積回路市場予測:販売額(100万米ドル)、2025-2033年

図31:中国:特定用途向け集積回路市場:販売額(100万米ドル)、2019年および2024年

図32: 中国: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図33: 日本: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図34: 日本: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図35: インド: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図36: インド: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図37: 韓国: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図38: 韓国: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図39: オーストラリア: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図40: オーストラリア: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図41: インドネシア: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図42: インドネシア: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図43: その他: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図44: その他: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図45: 欧州: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図46: 欧州: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図47: ドイツ: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図48: ドイツ: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図49: フランス: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図50: フランス: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図51: イギリス: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図52: イギリス: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図53: イタリア: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図54: イタリア: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図55: スペイン: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図56: スペイン: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図57: ロシア: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図58: ロシア: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図59: その他: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図60: その他: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図61: ラテンアメリカ: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図62: ラテンアメリカ: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図63: ブラジル: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図64: ブラジル: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図65: メキシコ: 特定用途向け集積回路市場: 売上高(百万米ドル), 2019年および2024年

図66: メキシコ: 特定用途向け集積回路市場予測: 売上高(百万米ドル), 2025年~2033年

図67: その他: 特定用途向け集積回路市場: 販売額(百万米ドル)、2019年および2024年

図68: その他: 特定用途向け集積回路市場予測: 販売額(百万米ドル)、2025年~2033年

図69: 中東およびアフリカ: 特定用途向け集積回路市場: 販売額(百万米ドル)、2019年および2024年

図70: 中東およびアフリカ: 特定用途向け集積回路市場予測: 販売額(百万米ドル)、2025年~2033年

図71: 中東およびアフリカ: 特定用途向け集積回路市場: 国別内訳(%)、2024年

図72: グローバル: 特定用途向け集積回路産業: SWOT分析

図73: グローバル: 特定用途向け集積回路産業: バリューチェーン分析

図74: グローバル: 特定用途向け集積回路産業: ポーターのファイブフォース分析

アプリケーション特定集積回路(ASIC)は、特定の用途や機能に特化して設計・製造される集積回路でございます。汎用的なマイクロプロセッサやメモリとは異なり、特定の顧客や製品の要求に合わせて最適化される点が最大の特徴です。これにより、性能、消費電力、サイズ、コストの面で優れた効率を実現し、製品全体の競争力向上に貢献いたします。

ASICにはいくつかの種類がございます。まず、フルカスタムASICは、トランジスタレベルから全ての回路要素をゼロベースで設計するもので、最高の性能と最小のチップサイズを達成できますが、開発期間とコストが最も高くなります。次に、スタンダードセルASICは、事前に設計された論理ゲートやフリップフロップなどの「スタンダードセル」と呼ばれるブロックを組み合わせて設計します。フルカスタムよりも開発が容易で、性能とコストのバランスが取れています。また、ゲートアレイASICは、未配線のトランジスタアレイが事前に製造された半完成品を利用し、ユーザーは配線層のみを設計します。開発期間が短く初期費用も抑えられますが、チップサイズが大きくなりがちです。厳密にはASICではありませんが、代替としてよく用いられるFPGA(Field-Programmable Gate Array)は、製造後にユーザーがプログラム可能なロジックデバイスで、開発期間が非常に短く柔軟性が高い反面、ASICに比べて性能や消費電力で劣る傾向がございます。

ASICの用途は多岐にわたります。通信機器では、基地局やルーターにおける高速データ処理や特定のプロトコル処理に特化したものが使われます。自動車分野では、エンジン制御、インフォテインメントシステム、先進運転支援システム(ADAS)など、リアルタイム処理や高信頼性が求められる部分で不可欠です。民生機器では、スマートフォン(特にアプリケーションプロセッサの一部)、デジタルカメラ、ゲーム機などで、特定の画像処理や音声処理、省電力化のために設計されます。産業機器では、医療機器、ロボット、FA(ファクトリーオートメーション)機器などで、特定の制御機能やセンサーインターフェースに特化したASICが利用されています。近年では、AIや機械学習の特定のニューラルネットワーク演算を高速化するためのアクセラレータとしても注目を集めております。

関連技術としましては、ASICの設計、シミュレーション、検証、レイアウトといった開発プロセス全体を支援するEDA(Electronic Design Automation)ツールが不可欠です。また、CPUやDSP、インターフェースコントローラなど、再利用可能な設計ブロックであるIPコアの活用は、開発効率の向上と期間短縮に大きく貢献いたします。半導体製造プロセスにおける微細化技術やFinFET構造などの進化は、ASICの性能と集積度を飛躍的に高めております。さらに、複雑化するASICの機能検証、タイミング検証、形式検証といった高度な検証技術は、設計の正確性を保証するために欠かせません。チップを保護し外部との接続を可能にするパッケージング技術も重要であり、高性能ASICではフリップチップや2.5D/3D積層パッケージングなどが用いられます。