❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

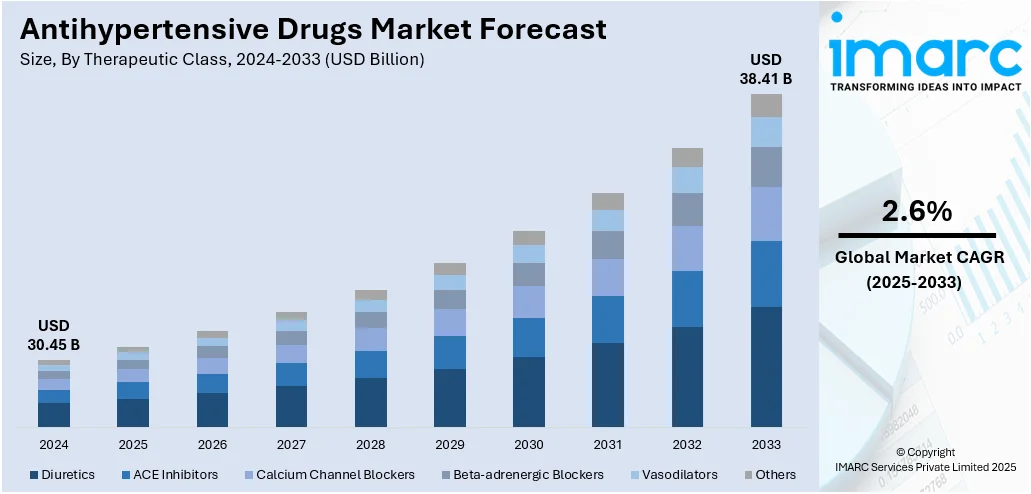

高血圧治療薬の世界市場は、2024年に304.5億米ドルと評価され、2033年までに384.1億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)2.6%で成長すると予測されています。2024年にはアジア太平洋地域が市場の40.2%を占め、最大のシェアを保持しています。この市場拡大は、高血圧の有病率増加、早期診断への意識向上、手頃な価格のジェネリック医薬品や配合剤へのアクセス改善によって推進されています。

高血圧の有病率増加は市場成長の主要因です。世界保健機関(WHO)の2023年報告によると、30~79歳の成人約12.8億人が高血圧を抱えています。脳卒中や心筋梗塞などの長期リスクへの意識が高まり、定期健診による早期診断と治療介入が増加しています。高血圧は慢性疾患であり、生涯にわたる管理が必要なため、診断後は長期的な薬物療法が求められ、治療薬の安定的需要を生み出しています。公衆衛生イニシアチブや政府主導のスクリーニングプログラムも処方量の増加に貢献しています。

高齢化の進展も重要な推進要因です。WHOの2024年報告では、60歳以上の人口は2050年までに21億人に達すると予測されています。加齢に伴う血管の変化により高血圧の発症リスクが高まり、高齢者層では高血圧を含む慢性疾患の有病率が著しく高くなります。併存疾患管理のため多剤併用療法が必要となることが多く、高血圧治療は慢性期ケアの重要な要素です。平均寿命の延長も薬物管理期間を延ばし、長期的な需要を拡大させています。医療システムは高齢者ケアを優先し、早期発見と定期モニタリングに注力しており、公衆教育キャンペーンも治療ガイドライン遵守を促し市場成長を後押ししています。

ジェネリック高血圧治療薬の需要増加も市場成長に大きく貢献しています。IMARC Groupによると、世界のジェネリック医薬品市場は2024年に3890億米ドルに達し、費用対効果の高い治療選択肢への強いシフトを示しています。ジェネリック医薬品は、ブランド医薬品より大幅に低い価格で同等の治療効果を提供し、特に医療予算が限られた地域での治療アクセスを広げています。保険会社や国の医療制度は、低い自己負担額や償還上の優位性を通じてジェネリック医薬品の使用を促進。先発医薬品の特許切れに伴い、参入企業が増加し価格競争が促進され、全体的な治療費が削減されています。これにより、より多くの高血圧患者が安定的かつ手頃な価格で治療を受けられるようになっています。

治療法の進化も市場を牽引しています。複数の降圧剤を1錠に組み合わせる固定用量配合剤(FDC)は、投与を簡素化し、長期的な服薬遵守を支援するため、臨床的・経済的利点から好まれています。これにより治療の一貫性が向上し、心血管イベントの減少に寄与すると認識されており、近年、規制承認が増加し利用可能性が拡大しています。米国では、デジタル技術の統合が高血圧ケアを変革しています。Bluetooth対応の血圧計、モバイルヘルスアプリ、遠隔医療プラットフォームなどのデバイスは、医師が患者のリアルタイムデータを追跡するのに役立ち、積極的な介入と病院訪問の削減を可能にしています。保険会社も遠隔モニタリングサービスをカバーしており、患者はパーソナライズされたアラートやフィードバックから恩恵を受け、服薬遵守が向上しています。デジタルヘルスインフラの拡大に伴い、米国市場では、よりコネクテッドで技術に支えられた高血圧治療戦略への移行が進んでおり、信頼性の高い薬物療法の需要を強化しています。

2024年の高血圧治療薬市場では、カルシウムチャネルブロッカー(CCB)が市場シェア28.6%を占め、主要な薬剤タイプとして市場を牽引しました。その臨床的有効性、良好な安全性プロファイル、第一選択治療での広範な採用が主な要因です。CCBは血管拡張により血圧を管理し、脳卒中や心筋梗塞のリスク低減に貢献。医師の信頼も厚く、高齢者や併存疾患を持つ患者の高血圧診断増加、ジェネリック製剤の普及、治療ガイドラインへの組み込みが市場成長を後押ししています。

高血圧の種類別では、一次性高血圧が市場シェア72.0%を占め、市場を主導しました。これは、座りがちな生活、不健康な食習慣、肥満、ストレスなどのライフスタイル要因に関連する本態性高血圧の世界的な有病率増加によるものです。特定の原因が特定できない一次性高血圧が多いため、薬物療法への継続的な需要があります。心血管疾患の負担増大、スクリーニングプログラム、家庭用血圧計の進歩が早期診断と治療採用を促進。合併症予防のための長期薬物療法や、配合剤・1日1回製剤の革新も治療アドヒアンスと有効性を支えています。

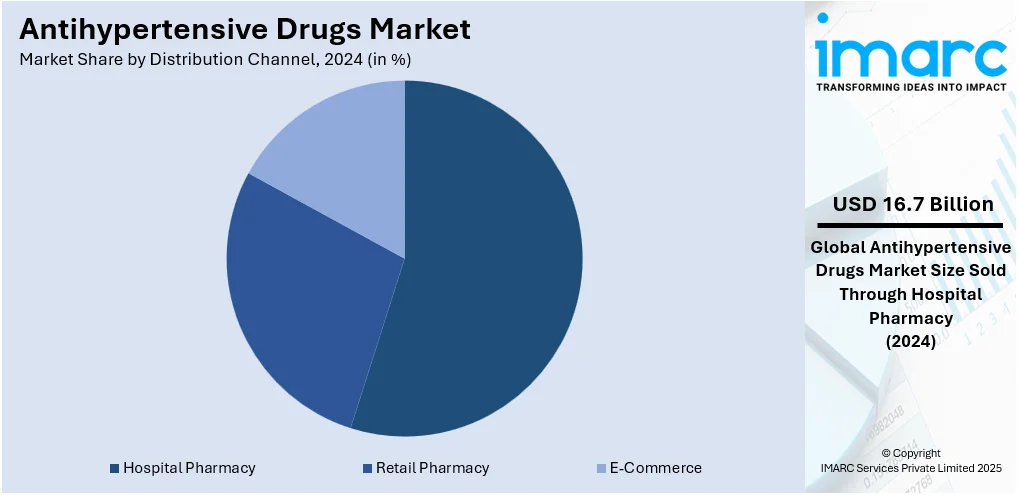

流通チャネル別では、病院薬局が市場シェア54.8%を占め、市場をリードしました。これは、病院における高い患者数、臨床的監督、包括的な治療プロトコルへのアクセスによるものです。病院は重症高血圧患者の主要なケアポイントであり、専門診断装置やリアルタイムモニタリングにより最適な治療管理が可能です。広範な処方集、臨床薬剤師の役割、集中調達システム、統合ケアモデル、保険償還が病院チャネルの優位性を強化しています。

地域別分析では、北米が2024年に市場シェア38.9%を占め、高血圧治療薬市場を牽引しました。高い疾患有病率、高度な医療インフラ、一貫した製薬イノベーションが主な要因です。政府の取り組みやガイドラインがスクリーニングと意識向上を促進し、専門医療へのアクセス、堅牢な保険適用、電子カルテの普及が疾患管理をサポートしています。特に米国は北米市場の95.00%を占め、ジェネリック医薬品(医薬品総売上高の約84%)への需要増が市場を牽引。費用対効果、規制枠組み、保険会社の支持がその普及を後押ししています。

アジア太平洋地域では、高血圧の有病率増加により高血圧治療薬の採用が拡大しています。座りがちなライフスタイル、肥満、高塩分摂取、都市部のストレスが症例増加に寄与。公衆衛生イニシアチブや啓発キャンペーンが早期診断と治療を促進し、政府も高血圧管理を優先しています。

欧州の高血圧治療薬市場は、高齢者人口の増加によって牽引されています。WHOによると、欧州の60歳以上の人口は急速に増加しており、高齢者は慢性疾患にかかりやすいため、高血圧治療薬の需要が増加しています。

高血圧治療薬市場は、世界的な高齢化の進展、医療インフラへの投資拡大、およびデジタル化の加速を背景に、著しい成長を遂げています。

欧州では、高齢者人口の増加に伴い、持続的な血圧管理の需要が高まっています。高齢患者は複数の併存疾患を抱えることが多く、高血圧治療薬を含む多剤併用療法が一般的です。欧州の医療機関は高齢者ケアを優先し、高齢者の高血圧管理に関する標準化されたガイドラインを導入。製薬業界も、アドヒアランス向上を目的とした徐放性錠剤や配合剤など、高齢者に配慮した製剤開発に注力しています。

中南米市場は、Eコマースの成長と小売薬局網の拡大によって牽引されています。例えば、ブラジルのEコマース市場は2025年6月に月間34億7800万米ドルの収益を記録しました。消費者はデジタルプラットフォームやアクセスしやすい薬局チェーンを利用し、手頃な価格、製品の入手しやすさ、強化された顧客サポートを通じて、高血圧治療薬を便利に入手しています。都市部および準都市部の小売薬局も患者の医薬品アクセスを改善し、市場の拡大を促進しています。

中東およびアフリカ市場では、医療施設とセクターへの投資増加が市場を後押ししています。アラブ首長国連邦は2025会計年度に連邦予算の8%に相当する57億4500万AEDを医療および地域予防サービスに割り当て、医療セクター開発への継続的なコミットメントを示しています。診療所、病院、診断センターの拡大は、高血圧の早期発見と治療を促進し、公的および民間投資に支えられた医療インフラの改善は、高血圧治療薬とモニタリングサービスの安定供給を確保し、患者の継続的な治療参加と疾患管理の向上に貢献しています。

競争環境においては、企業は進化する医療ニーズと規制基準に対応するため、戦略的な取り組みを進めています。研究開発効率の向上、臨床試験期間の短縮、患者ターゲティングの精度向上には、データ分析とデジタルプラットフォームが活用されています。製造工程では自動化が導入され、剤形全体で一貫した製品品質を確保。また、規制遵守、ファーマコビジランス、市場アクセス活動を調整するための統合システムへの投資も行われています。これらのアプローチにより、市場ニーズへの迅速な対応、業務非効率性の削減、エビデンスに基づいた意思決定が可能となり、競争が激化し、コンプライアンスが重視される環境下で効果的な高血圧治療薬の提供が保証されています。主要企業には、アストラゼネカ、ベーリンガーインゲルハイム、第一三共、ジョンソン・エンド・ジョンソン、ルピン、メルク、ノバルティス、ファイザー、サノフィ、太陽ファーマなどが挙げられます。

最新の動向として、2025年6月にはFDAが初の高血圧治療用ポリピル「Widaplik」を承認しました。これはテルミサルタン、アムロジピン、インダパミドを含む三剤併用療法で、初期高血圧治療に用いられます。また、GMRx2という新規の単一錠剤三剤配合剤も承認され、デュアル療法やプラセボと比較して優れた有効性と良好な安全性プロファイルを示しました。同月、アジャンタファーマは、未管理高血圧および安定型冠動脈疾患患者向けに、メトプロロール徐放性コハク酸塩、テルミサルタン、アムロジピンの三剤固定用量配合剤「Met XL AMT 25 mg」を発売しました。2025年5月には、米国FDAがガイドラインに裏打ちされた低用量高血圧治療薬オプションとして12.5mgクロルタリドン錠を承認し、PRMファーマが全国展開を開始。2025年3月には、ミネラリス・セラピューティクスが、未管理または抵抗性高血圧患者において収縮期血圧を大幅に低下させるロルンドロスタットの良好な治験結果を発表し、承認への期待が高まっています。

本レポートは、2024年を基準年とし、2019年から2024年の履歴データと2025年から2033年の予測期間を対象に、高血圧治療薬市場の包括的な分析を提供します。治療薬クラス(利尿薬、ACE阻害薬、カルシウムチャネルブロッカー、ベータ遮断薬、血管拡張薬など)、タイプ(原発性高血圧、二次性高血圧)、流通チャネル(小売薬局、病院薬局、Eコマース)、および地域(アジア太平洋、欧州、北米、中南米、中東・アフリカ)ごとの市場評価が含まれます。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報に加え、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、主要企業の市場における位置付けを理解することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界の降圧薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 治療クラス別市場内訳

6.1 利尿薬

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ACE阻害薬

6.2.1 市場トレンド

6.2.2 市場予測

6.3 カルシウムチャネルブロッカー

6.3.1 市場トレンド

6.3.2 市場予測

6.4 β遮断薬

6.4.1 市場トレンド

6.4.2 市場予測

6.5 血管拡張薬

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 タイプ別市場内訳

7.1 本態性高血圧

7.1.1 市場トレンド

7.1.2 市場予測

7.2 二次性高血圧

7.2.1 市場トレンド

7.2.2 市場予測

8 流通チャネル別市場内訳

8.1 小売薬局

8.1.1 市場トレンド

8.1.2 市場予測

8.2 病院薬局

8.2.1 市場トレンド

8.2.2 市場予測

8.3 Eコマース

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アストラゼネカ

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 ベーリンガーインゲルハイム インターナショナル GmbH

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 第一三共株式会社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 ジョンソン・エンド・ジョンソン サービス Inc.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ルピン・ファーマシューティカルズ Inc.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 メルク・アンド・カンパニー Inc.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 ノバルティス AG

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 ファイザー Inc.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 サノフィ

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 サン・ファーマシューティカル・インダストリーズ Ltd.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図のリスト

図1: 世界: 降圧薬市場: 主要な推進要因と課題

図2: 世界: 降圧薬市場: 売上高 (10億米ドル), 2019-2024年

図3: 世界: 降圧薬市場予測: 売上高 (10億米ドル), 2025-2033年

図4: 世界: 降圧薬市場: 治療クラス別内訳 (%), 2024年

図5: 世界: 降圧薬市場: タイプ別内訳 (%), 2024年

図6: 世界: 降圧薬市場: 流通チャネル別内訳 (%), 2024年

図7: 世界: 降圧薬市場: 地域別内訳 (%), 2024年

図8: 世界: 降圧薬 (利尿薬) 市場: 売上高 (100万米ドル), 2019年および2024年

図9: 世界: 降圧薬 (利尿薬) 市場予測: 売上高 (100万米ドル), 2025-2033年

図10: 世界: 降圧薬 (ACE阻害薬) 市場: 売上高 (100万米ドル), 2019年および2024年

図11: 世界: 降圧薬 (ACE阻害薬) 市場予測: 売上高 (100万米ドル), 2025-2033年

図12: 世界: 降圧薬 (カルシウムチャネルブロッカー) 市場: 売上高 (100万米ドル), 2019年および2024年

図13: 世界: 降圧薬 (カルシウムチャネルブロッカー) 市場予測: 売上高 (100万米ドル), 2025-2033年

図14:世界:降圧薬(β遮断薬)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:降圧薬(β遮断薬)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:降圧薬(血管拡張薬)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:降圧薬(血管拡張薬)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:降圧薬(その他の治療薬クラス)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:降圧薬(その他の治療薬クラス)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:降圧薬(本態性高血圧症)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:降圧薬(本態性高血圧症)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:降圧薬(二次性高血圧症)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:降圧薬(二次性高血圧症)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:降圧薬(小売薬局)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:降圧薬(小売薬局)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:降圧薬(病院薬局)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:降圧薬(病院薬局)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:降圧薬(Eコマース)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:降圧薬(Eコマース)市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図31:北米:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図32:米国:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図33:米国:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図36:アジア太平洋:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図37:アジア太平洋:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図38:中国:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図39:中国:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図40:日本:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図41:日本:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図42:インド:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図43:インド:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図44:韓国:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図45:韓国:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図46:オーストラリア:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図47:オーストラリア:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図48:インドネシア:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図49:インドネシア:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図50:その他:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図51:その他:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図52:欧州:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図53:欧州:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図54:ドイツ:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図55:ドイツ:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図56:フランス:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図57:フランス:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図58:英国:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図59:英国:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図60:イタリア:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図61:イタリア:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図62:スペイン:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図63:スペイン:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図64:ロシア:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図65:ロシア:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図67:その他:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図68:ラテンアメリカ:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図69:ラテンアメリカ:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図70:ブラジル:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図71:ブラジル:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図72:メキシコ:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図73:メキシコ:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図74:その他:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図75:その他:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図76:中東・アフリカ:降圧薬市場:販売額(百万米ドル)、2019年および2024年

図77:中東・アフリカ:降圧薬市場:国別内訳(%)、2024年

図78:中東・アフリカ:降圧薬市場予測:販売額(百万米ドル)、2025年~2033年

図79:世界:降圧薬産業:SWOT分析

図80:世界:降圧薬産業:バリューチェーン分析

図81:世界:降圧薬産業:ポーターのファイブフォース分析

高血圧症治療薬は、高くなった血圧を正常範囲に下げることで、心臓病、脳卒中、腎臓病などの重篤な合併症を予防し、患者様の生命予後を改善する目的で用いられる薬剤です。収縮期血圧が140mmHg以上、または拡張期血圧が90mmHg以上の場合に高血圧と診断され、多くの場合、薬物療法が検討されます。これらの薬剤は、心臓、脳、腎臓といった重要な臓器を保護し、長期的な健康維持に貢献します。

主な種類としては、まず体内の余分な水分と塩分を排出し、血液量を減らすことで血圧を下げる「利尿薬」があります。サイアザイド系、ループ系、カリウム保持性利尿薬などが含まれます。次に、心臓の働きを穏やかにし、心拍数や心臓の収縮力を低下させる「β遮断薬」があります。これは心臓への負担を軽減する効果も期待されます。

さらに、血管を収縮させる物質の生成を抑えたり、その作用をブロックしたりする薬剤も重要です。「ACE阻害薬」はアンジオテンシン変換酵素の働きを阻害し、血管を拡張させます。「ARB(アンジオテンシンII受容体拮抗薬)」は、アンジオテンシンIIが受容体に結合するのを妨げ、同様に血管を拡張させますが、ACE阻害薬でみられる空咳の副作用が少ないとされています。

「カルシウム拮抗薬」は、血管の平滑筋へのカルシウム流入を抑えることで血管を広げ、血圧を下げます。心臓への作用を持つものもあります。「α遮断薬」は血管を拡張させる作用があり、前立腺肥大症の治療にも使われることがあります。近年では、レニン・アンジオテンシン系を直接的に阻害する「直接的レニン阻害薬」も登場しています。これらの薬剤は、患者様の病態や合併症に応じて適切に選択されます。

これらの薬剤は、本態性高血圧症の治療に最も広く用いられますが、腎臓病や内分泌疾患が原因となる二次性高血圧症、あるいは急激な血圧上昇を伴う高血圧性緊急症の管理にも不可欠です。また、心不全、狭心症、心筋梗塞後の患者様、糖尿病性腎症の予防・治療など、特定の合併症を持つ患者様に対しても、その病態に応じて選択され、単剤または複数の薬剤を組み合わせた併用療法が行われます。生活習慣の改善と並行して、薬物療法が長期的に継続されることが一般的です。

関連技術としては、患者様一人ひとりの遺伝子情報やバイオマーカーに基づいて最適な薬剤を選択する「個別化医療」の研究が進んでいます。これにより、効果の最大化と副作用の最小化が期待されます。また、薬剤を必要な部位に、必要な量だけ、適切なタイミングで送達する「DDS(Drug Delivery System)」技術により、徐放製剤や貼付剤などが開発され、服薬の利便性や効果の持続性が向上しています。さらに、日常的に血圧を連続モニタリングできる「ウェアラブルデバイス」の普及は、患者様自身の健康管理意識を高め、医師がより詳細な情報を基に治療方針を決定するのに役立っています。これらのデータは、服薬管理アプリと連携し、遠隔医療への応用も期待されます。AIやビッグデータ解析は、新薬開発の効率化、治療効果の予測、副作用の早期発見に貢献しており、大規模な臨床データの解析を通じて、より効果的な治療戦略の確立に寄与しています。複数の降圧薬を一つにまとめた「コンビネーションピル」は、服薬アドヒアランスの向上に貢献する技術の一つです。