❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

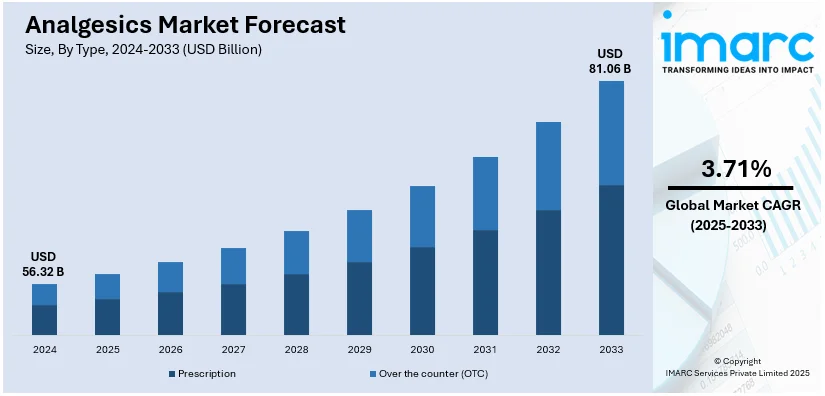

世界の鎮痛剤市場は、2024年に563.2億米ドルと評価され、2033年までに810.6億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.71%で成長する見込みです。2024年には北米が市場を支配し、32.8%以上の市場シェアを占めています。

この市場は、神経因性疼痛、片頭痛、関節炎などの慢性疼痛疾患の有病率の増加、世界的な高齢者人口の増加、および薬剤製剤における技術的進歩によって主に牽引されています。痛みの管理に対する意識の高まりと、効果的な市販薬(OTC)および処方鎮痛ソリューションへの需要も市場成長に貢献しています。配合剤や徐放性治療薬などの薬剤製剤の改善は、患者の有効性とコンプライアンスを向上させます。例えば、2024年5月には、LSU Health New Orleansが急性、慢性、神経因性疼痛向けの新規で非中毒性の鎮痛剤を開発し、第1相試験で良好な結果を示し、FDAのファストトラック指定を受けました。

オピオイド依存症への懸念から非オピオイド鎮痛剤の採用が増加していることも市場を後押ししています。米国では、高齢者人口における関節炎、片頭痛、術後疼痛などの慢性疼痛問題の有病率の増加が鎮痛剤市場を牽引しています。2024年8月には、Concentric Analgesicsが新規疼痛管理療法であるボカカプサイシンに関する有望なデータを発表し、術後疼痛管理に革命をもたらす可能性を示しました。オピオイド危機とその関連規制により、非オピオイド鎮痛剤への継続的な移行が、より安全な代替品への需要をさらに加速させています。例えば、2024年1月には、Vertex社のVX-548が、手術後の疼痛緩和においてプラセボと比較して有意な効果を示し、FDA承認を目指しています。

OTC鎮痛剤は、その入手のしやすさとEコマースの出現により、自己治療に広く利用されています。NSAIDs(非ステロイド性抗炎症薬)、アセトアミノフェン、および配合製品からなるこれらの市販薬は、多くの症状に対して容易な緩和を提供します。2024年4月には、Glenmark Pharmaceuticalsがアセトアミノフェンとイブプロフェンのジェネリック錠剤について米国FDAの承認を取得しました。

鎮痛剤市場は、タイプ別、薬効分類別、投与経路別、疼痛タイプ別、用途別に分類されます。タイプ別では、処方鎮痛剤が2024年に約70.0%の市場シェアを占め、市場をリードしています。これは、術後疼痛、がん疼痛、重度の関節炎などの中程度から重度および慢性の疼痛緩和におけるその有効性、厳格な規制、医師の監督、個別化医療の進歩によるものです。

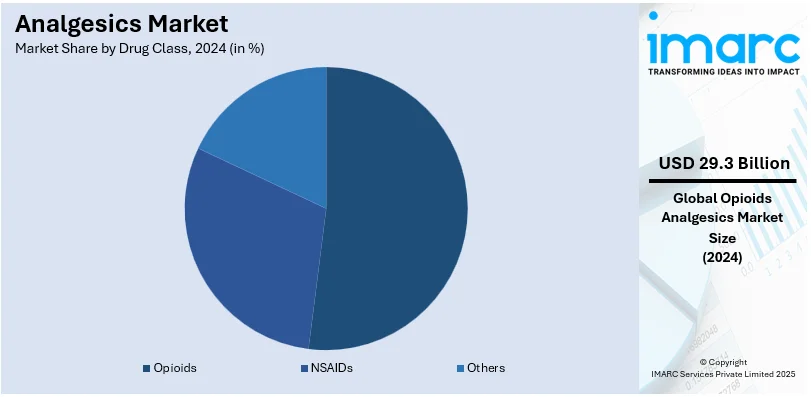

薬効分類別では、オピオイドが2024年に約52.0%の市場シェアを占め、市場をリードしています。オピオイドは、極度および慢性の疼痛を制御する上で最も効果的であるため、鎮痛剤市場の大部分を占めています。依存症や乱用に関する重大な懸念にもかかわらず、特定の症状における強力な疼痛緩和の医療上の必要性が、オピオイドの継続的な需要を保証しています。乱用を抑制するための規制努力と、依存症の可能性を減らすための製剤の進歩が市場を形成しています。

鎮痛剤市場は、投与経路、疼痛タイプ、用途、地域によって多様な動向を示している。

投与経路別では、経口鎮痛剤が2024年に約48.7%の市場シェアを占め、市場を牽引している。その利便性、投与の容易さ、幅広い入手可能性が主な要因であり、アセトアミノフェンやイブプロフェンなどの市販薬の普及、および徐放性製剤の進歩が、頭痛から術後痛まで多様な痛みに対応し、その優位性を強化している。

疼痛タイプ別では、筋骨格系疼痛管理が市場で圧倒的な優位性を示している。関節炎、腰痛、スポーツ傷害などの有病率が高く、高齢者や活動的な人々の間で効果的な疼痛緩和への需要が大きい。特定の疼痛経路を標的とした研究開発や製剤改良も、このセグメントの成長を後押ししている。

用途別では、経口薬や注射薬を含む内部適用が、慢性痛や術後痛など全身性の疼痛緩和に効率的であるため、市場の大部分を占める。一方、クリーム、ジェル、パッチなどの外部適用は、筋肉の緊張や関節痛といった局所的な痛みに有効で、全身性副作用が少ない非侵襲的治療として患者に好まれており、外用薬送達システムの進歩がその人気を促進している。

地域別では、2024年に北米が32.8%超の最大市場シェアを占めている。高い医療費、先進的な医療インフラ、慢性疼痛疾患の高い有病率がその背景にある。特に米国では、2022年の医療費が4.5兆ドルに達し、GDPの17.3%を占める。オピオイド危機への対応として非オピオイド系疼痛緩和代替薬の開発が進められていることも、市場の成長を後押ししている。

主要地域では、米国が北米市場収益の90.80%を占め、慢性疾患(関節炎など)患者の増加、年間数千万件に及ぶ手術件数、および非中毒性オピオイドの開発を促すFDAの取り組みが鎮痛剤需要を促進している。

欧州では、高齢者人口の増加が鎮痛剤需要の主要な推進要因となっている。2020年には欧州人口の21%が65歳以上であり、この年齢層は新規がん診断の62%、がん関連死の76%を占めるため、がん関連痛を含む効果的な疼痛管理ソリューションへのニーズが高い。また、欧州人口の7-8%に影響する神経因性疼痛も需要を増加させている。

アジア太平洋地域では、がん発生率の増加が鎮痛剤市場を牽引している。2020年には世界の症例の約49.3%を占め、特に高齢者におけるがん発生率の上昇が、急性および慢性疼痛管理のための処方薬および市販鎮痛剤の需要を高めている。人口増加とがんの有病率が、この地域の鎮痛剤市場の持続的な成長を促進すると見込まれる。

鎮痛剤市場は、今後数年間で顕著な成長が見込まれています。

ラテンアメリカおよびカリブ海地域では、高齢化が鎮痛剤需要の主要な推進要因です。2022年には60歳以上の人口が8,860万人に達し、総人口の13.4%を占め、2030年には約16.5%に増加すると予測されています。高齢化に伴う慢性疼痛や関連健康問題の増加に加え、子宮頸がんを含むがん発生率の上昇も需要を押し上げています。汎米保健機構によると、この地域では56,000人以上が子宮頸がんと診断され、28,000人以上が死亡しており、人口構成の変化とがん負担の増加が市場を牽引するでしょう。

中東およびアフリカ(MEA)地域では、変形性関節症の有病率上昇が鎮痛剤市場を推進する主要因の一つです。米国国立衛生研究所(NIH)によると、2019年のMENA地域における変形性関節症の年齢標準化有病率は10万人あたり5,342.8人でした。変形性関節症は高齢者における慢性疼痛の一般的な原因であり、効果的な疼痛管理オプションへのニーズを高めています。MEA地域でも高齢化と慢性疾患の増加により、処方薬および市販薬の鎮痛剤需要が高まっています。これらの人口動態の変化と慢性疼痛状態の全体的な増加が、中

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の鎮痛剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 タイプ別市場内訳

5.5 薬剤クラス別市場内訳

5.6 投与経路別市場内訳

5.7 疼痛タイプ別市場内訳

5.8 用途別市場内訳

5.9 地域別市場内訳

5.10 市場予測

6 タイプ別市場内訳

6.1 処方薬

6.1.1 市場トレンド

6.1.2 市場予測

6.2 一般用医薬品 (OTC)

6.2.1 市場トレンド

6.2.2 市場予測

7 薬剤クラス別市場内訳

7.1 オピオイド

7.1.1 市場トレンド

7.1.2 市場予測

7.2 NSAID

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 投与経路別市場内訳

8.1 経口

8.1.1 市場トレンド

8.1.2 市場予測

8.2 非経口

8.2.1 市場トレンド

8.2.2 市場予測

8.3 外用

8.3.1 市場トレンド

8.3.2 市場予測

8.4 経皮

8.4.1 市場トレンド

8.4.2 市場予測

8.5 経直腸

8.5.1 市場トレンド

8.5.2 市場予測

9 疼痛タイプ別市場内訳

9.1 筋骨格系

9.1.1 市場トレンド

9.1.2 市場予測

9.2 手術および外傷

9.2.1 市場トレンド

9.2.2 市場予測

9.3 がん

9.3.1 市場トレンド

9.3.2 市場予測

9.4 神経障害性

9.4.1 市場トレンド

9.4.2 市場予測

9.5 片頭痛

9.5.1 市場トレンド

9.5.2 市場予測

9.6 産科

9.6.1 市場トレンド

9.6.2 市場予測

9.7 線維筋痛症

9.7.1 市場トレンド

9.7.2 市場予測

9.8 熱傷による疼痛

9.8.1 市場トレンド

9.8.2 市場予測

9.9 歯科/顔面

9.9.1 市場トレンド

9.9.2 市場予測

9.10 小児

9.10.1 市場トレンド

9.10.2 市場予測

9.11 その他

9.11.1 市場トレンド

9.11.2 市場予測

10 用途別市場内訳

10.1 内用

10.1.1 市場トレンド

10.1.2 市場予測

10.2 外用

10.2.1 市場トレンド

10.2.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 市場トレンド

11.1.2 市場予測

11.2 欧州

11.2.1 市場トレンド

11.2.2 市場予測

11.3 アジア太平洋

11.3.1 市場トレンド

11.3.2 市場予測

11.4 中東およびアフリカ

11.4.1 市場トレンド

11.4.2 市場予測

11.5 ラテンアメリカ

11.5.1 市場トレンド

11.5.2 市場予測

12 世界の鎮痛剤産業:SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 世界の鎮痛剤産業:バリューチェーン分析

13.1 概要

13.2 研究開発

13.3 原材料調達

13.4 製造

13.5 マーケティング

13.6 流通

13.7 最終用途

14 世界の鎮痛剤産業:ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 世界の鎮痛剤産業:価格分析

15.1 価格指標

15.2 価格構造

15.3 マージン分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 バイエルAG

16.3.2 ノバルティス・インターナショナルAG

16.3.3 グラクソ・スミスクラインPLC

16.3.4 ファイザー社

16.3.5 ジョンソン・エンド・ジョンソンPvt. Ltd.

16.3.6 レキットベンキーザー(RB)グループPLC

16.3.7 エンドー・ファーマシューティカルズPLC

16.3.8 ブリストル・マイヤーズ スクイブ社

16.3.9 イーライリリー・アンド・カンパニー

16.3.10 サノフィSA

図一覧

図1:世界:鎮痛剤市場:主要な推進要因と課題

図2:世界:鎮痛剤市場:販売額(10億米ドル)、2019-2024年

図3:世界:鎮痛剤市場:タイプ別内訳(%)、2024年

図4:世界:鎮痛剤市場:薬剤クラス別内訳(%)、2024年

図5:世界:鎮痛剤市場:投与経路別内訳(%)、2024年

図6:世界:鎮痛剤市場:疼痛タイプ別内訳(%)、2024年

図7:世界:鎮痛剤市場:用途別内訳(%)、2024年

図8:世界:鎮痛剤市場:地域別内訳(%)、2024年

図9:世界:鎮痛剤市場予測:販売額(10億米ドル)、2025-2033年

図10:世界:鎮痛剤産業:SWOT分析

図11:世界:鎮痛剤産業:バリューチェーン分析

図12:世界:鎮痛剤産業:ポーターの5フォース分析

図13:世界:鎮痛剤(処方薬)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:鎮痛剤(処方薬)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界:鎮痛剤(市販薬-OTC)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:鎮痛剤(市販薬-OTC)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:鎮痛剤(オピオイド)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:鎮痛剤(オピオイド)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:鎮痛剤(NSAID)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:鎮痛剤(NSAID)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界:鎮痛剤(その他)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:鎮痛剤(その他)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界:鎮痛剤(経口)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:鎮痛剤(経口)市場予測:販売額(百万米ドル)、2025-2033年

図25:世界:鎮痛剤(非経口)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:鎮痛剤(非経口)市場予測:販売額(百万米ドル)、2025-2033年

図27:世界:鎮痛剤(局所)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:鎮痛剤(局所)市場予測:販売額(百万米ドル)、2025-2033年

図29:世界:鎮痛剤(経皮)市場:販売額(百万米ドル)、2019年および2024年

図30:世界:鎮痛剤(経皮)市場予測:販売額(百万米ドル)、2025年~2033年

図31:世界:鎮痛剤(直腸)市場:販売額(百万米ドル)、2019年および2024年

図32:世界:鎮痛剤(直腸)市場予測:販売額(百万米ドル)、2025年~2033年

図33:世界:鎮痛剤(筋骨格)市場:販売額(百万米ドル)、2019年および2024年

図34:世界:鎮痛剤(筋骨格)市場予測:販売額(百万米ドル)、2025年~2033年

図35:世界:鎮痛剤(外科および外傷)市場:販売額(百万米ドル)、2019年および2024年

図36:世界:鎮痛剤(外科および外傷)市場予測:販売額(百万米ドル)、2025年~2033年

図37:世界:鎮痛剤(がん)市場:販売額(百万米ドル)、2019年および2024年

図38:世界:鎮痛剤(がん)市場予測:販売額(百万米ドル)、2025年~2033年

図39:世界:鎮痛剤(神経障害性)市場:販売額(百万米ドル)、2019年および2024年

図40:世界:鎮痛剤(神経障害性)市場予測:販売額(百万米ドル)、2025年~2033年

図41:世界:鎮痛剤(片頭痛)市場:販売額(百万米ドル)、2019年および2024年

図42:世界:鎮痛剤(片頭痛)市場予測:販売額(百万米ドル)、2025年~2033年

図43:世界:鎮痛剤(産科)市場:販売額(百万米ドル)、2019年および2024年

図44:世界:鎮痛剤(産科)市場予測:販売額(百万米ドル)、2025年~2033年

図45:世界:鎮痛剤(線維筋痛症)市場:販売額(百万米ドル)、2019年および2024年

図46:世界:鎮痛剤(線維筋痛症)市場予測:販売額(百万米ドル)、2025年~2033年

図47:世界:鎮痛剤(熱傷による痛み)市場:販売額(百万米ドル)、2019年および2024年

図48:世界:鎮痛剤(熱傷による痛み)市場予測:販売額(百万米ドル)、2025年~2033年

図49:世界:鎮痛剤(歯科/顔面)市場:販売額(百万米ドル)、2019年および2024年

図50:世界:鎮痛剤(歯科/顔面)市場予測:販売額(百万米ドル)、2025年~2033年

図51:世界:鎮痛剤(小児)市場:販売額(百万米ドル)、2019年および2024年

図52:世界:鎮痛剤(小児)市場予測:販売額(百万米ドル)、2025年~2033年

図53:世界:鎮痛剤(その他の疼痛タイプ)市場:販売額(百万米ドル)、2019年および2024年

図54:世界:鎮痛剤(その他の疼痛タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図55:世界:鎮痛剤(内服)市場:販売額(百万米ドル)、2019年および2024年

図56:世界:鎮痛剤(内服)市場予測:販売額(百万米ドル)、2025年~2033年

図57:世界:鎮痛剤(外用)市場:販売額(百万米ドル)、2019年および2024年

図58:世界:鎮痛剤(外用)市場予測:販売額(百万米ドル)、2025年~2033年

図59:北米:鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図60:北米:鎮痛剤市場予測:販売額(百万米ドル)、2025年~2033年

図61:欧州:鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図62:欧州:鎮痛剤市場予測:販売額(百万米ドル)、2025年~2033年

図63:アジア太平洋:鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図64:アジア太平洋:鎮痛剤市場予測:販売額(百万米ドル)、2025年~2033年

図65:中東およびアフリカ:鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図66:中東およびアフリカ:鎮痛剤市場予測:販売額(百万米ドル)、2025年~2033年

図67:ラテンアメリカ:鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図68:ラテンアメリカ:鎮痛剤市場予測:販売額(百万米ドル)、2025年~2033年

鎮痛薬(ちんつうやく)は、意識を失わせることなく痛みを和らげることを目的とした薬剤の総称でございます。これらは主に神経系に作用し、痛みの信号が脳に伝わるのを抑制したり、脳での痛みの認識を変えたりすることで効果を発揮いたします。また、一部の鎮痛薬は炎症を抑える作用も持ち合わせております。

鎮痛薬は作用機序や化学構造によっていくつかの主要な種類に分類されます。まず、非オピオイド鎮痛薬として、非ステロイド性抗炎症薬(NSAIDs)とアセトアミノフェンが挙げられます。NSAIDsにはイブプロフェン、ロキソプロフェン、ジクロフェナクなどがあり、プロスタグランジンの生成を阻害することで、痛み、炎症、発熱を軽減いたします。軽度から中程度の痛みや炎症性疾患に広く用いられます。アセトアミノフェンは、主に脳の中枢に作用すると考えられており、発熱や軽度から中程度の痛みに効果的ですが、NSAIDsのような強い抗炎症作用はございません。

次に、オピオイド鎮痛薬がございます。これらはモルヒネ、フェンタニル、オキシコドンなどの強力な薬剤で、中枢神経系や末梢のオピオイド受容体に結合して非常に強い鎮痛効果を発揮いたします。がん性疼痛や術後の重度の痛みなど、強い痛みの管理に用いられます。コデインやトラマドールのような弱オピオイドもございます。副作用としては、便秘、吐き気、呼吸抑制、依存性などが知られております。

さらに、鎮痛補助薬と呼ばれる薬剤もございます。これらは本来の鎮痛薬ではありませんが、特定の種類の痛みを和らげるために併用されます。例えば、神経障害性疼痛に対しては、抗うつ薬(三環系抗うつ薬、SNRIなど)や抗てんかん薬(ガバペンチン、プレガバリンなど)が効果を発揮いたします。筋骨格系の痛みには筋弛緩薬が、炎症性の痛みや神経圧迫による痛みにはステロイドが使用されることもございます。

鎮痛薬の用途は非常に多岐にわたります。急性疼痛としては、術後痛、外傷痛、頭痛、月経痛、歯痛などが挙げられます。慢性疼痛では、関節炎、腰痛、糖尿病性神経障害や帯状疱疹後神経痛などの神経障害性疼痛、がん性疼痛、線維筋痛症などの管理に不可欠でございます。一部の鎮痛薬は、その解熱作用や抗炎症作用も活用されます。

関連技術としては、薬剤送達システムの進化が挙げられます。例えば、フェンタニルやリドカインなどの経皮吸収型製剤は、持続的な薬効や局所的な効果をもたらし、患者様の負担軽減に貢献いたします。患者様自身が痛みに応じて薬剤を投与できる自己調節鎮痛法(PCA)は、術後疼痛管理などで広く利用されております。硬膜外鎮痛は、局所麻酔薬やオピオイドを硬膜外腔に注入し、分娩時や術後の広範囲の痛みを効果的にコントロールいたします。重度の慢性疼痛に対しては、髄腔内ポンプを用いて薬剤を直接脊髄液中に送達する方法もございます。

また、薬理ゲノミクスは、個人の遺伝子情報に基づいて鎮痛薬の効果や副作用を予測し、より個別化された最適な治療法を選択するのに役立つ技術でございます。新規薬剤の開発も活発に進められており、特定の痛みの経路を標的とする薬剤(神経成長因子阻害薬、カンナビノイド受容体調節薬、ナトリウムチャネル遮断薬など)や、依存性の低いオピオイドの開発が期待されております。痛みの評価ツール(Visual Analog Scale: VAS、Numeric Rating Scale: NRSなど)も、適切な疼痛管理には不可欠な技術でございます。