❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

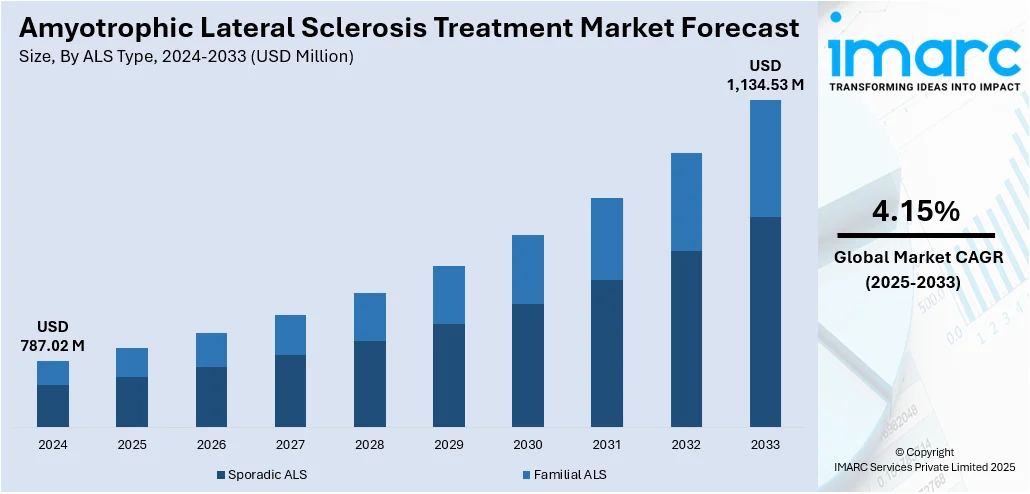

2024年、世界の筋萎縮性側索硬化症(ALS)治療市場規模は7億8702万米ドルと評価され、IMARC Groupの予測では2033年までに11億3453万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)4.15%で成長すると見込まれています。北米は2024年に56.2%の市場シェアを占め、強固な医療インフラ、豊富な研究資金、高い疾患認知度、臨床試験への強力な規制支援、最先端治療へのアクセス、確立された償還制度により市場を牽引しています。

市場成長の主な推進要因は、世界的なALS罹患率の上昇に伴う革新的な治療法の需要増大です。個別化医療の拡大と遺伝子・バイオマーカー研究の進展により、より標的を絞った効果的な治療が可能になっています。例えば、ロンドン大学クイーンメアリー校が主導したMIROCALS臨床試験では、標準的なALS治療に低用量インターロイキン-2(IL2LD)を追加することで、機能低下を遅らせ、寿命を延ばす可能性が示され、有望な結果が得られました。また、希少疾患治療やオーファンドラッグ指定を促進する政府の取り組み、官民双方からの投資増加、バイオテクノロジー企業と製薬企業間の連携も、新規治療法の発見を加速させ、市場拡大を推進しています。ALSとその壊滅的な影響に対する意識向上も、治療選択肢への需要を高めています。米国では、国立衛生研究所(NIH)などの政府機関と民間部門からの強力な研究資金、ALS啓発キャンペーン、支援団体の増加が、患者の擁護と治療選択肢への需要を後押ししています。さらに、最先端の遺伝子治療や細胞ベース治療の開発、米国食品医薬品局(FDA)からの規制支援がイノベーションを促進し、主要なバイオテクノロジー・製薬企業の存在が臨床試験の加速と医薬品の入手可能性向上に貢献しています。

市場の主要トレンドとしては、神経疾患の罹患率上昇が挙げられます。2023年の米国NIHの報告によると、世界人口の約15%が神経疾患に罹患しており、これは身体的・認知的障害の主要な原因となっています。この罹患率の上昇が、高度なALS治療法の必要性を高め、専門治療への需要を刺激しています。また、世界的な高齢者人口の増加もALS治療市場の成長に大きく寄与しています。世界保健機関(WHO)は、2050年までに60歳以上の人口が21億人に達すると予測しており、高齢者はALSのような神経変性疾患にかかりやすいため、専門治療、医療サービス、早期診断イニシアチブへの需要が増加します。医療提供者は、ALSや類似疾患に対する脆弱性が高まる高齢者人口のニーズに対応することに注力しており、これが市場のポジティブな見通しに影響を与えています。

ALS治療における画期的なイノベーションも市場を大きく形成しています。例えば、2025年4月にはNeuroSense TherapeuticsがALS治療薬PrimeCの第2b相PARADIGM臨床試験で良好な結果を発表しました。PrimeCはmicroRNA変調に顕著な効果を示し、疾患進行を遅らせる可能性を秘めており、ALS患者に新たな希望をもたらしています。このようなブレークスルーは、ALSに対する標的を絞った効果的な治療法への注目の高まりを浮き彫りにしています。研究への投資増加と、遺伝子治療や神経保護に焦点を当てた臨床試験の継続的な進展により、ALS治療の成果を近い将来に革新する可能性のある重要な進歩が市場で目撃されています。

市場はALSタイプ、薬剤タイプ、診断タイプ、治療法、流通チャネルに基づいて分類されています。ALSタイプ別では、孤発性ALSが2024年に約68.5%を占める最大のセグメントです。その有病率の高さと明確な遺伝的原因の欠如が、治療法開発への注力を促し、市場成長を牽引しています。薬剤タイプ別では、市販薬が疾患進行を管理するための即時的な解決策を提供し、重要な役割を果たしています。リルテック(リルゾール)やラジカヴァ(エダラボン)といったFDA承認薬が市場を牽引し、患者の生存期間延長とQOL向上に貢献しています。規制支援の強化と保険適用範囲の拡大により、これらの薬剤はより広範な患者層にアクセス可能となっています。一方、新興薬は、ALSの複雑な病態に対処するための革新的な治療アプローチに焦点を当て、遺伝子治療、細胞ベース治療、新規経口薬などが登場しています。PrimeCのような薬剤の開発は、疾患進行を修飾する可能性を示しており、ALS特異的研究への投資増加、個別化医療の進展、初期段階試験の成功がこのセグメントの成長を後押ししています。これらの新興治療法は、神経変性の根本的なメカニズムを標的とすることで、ALSケアに革命をもたらす可能性を秘めています。診断タイプ別では、筋電図(EMG)がALSの診断と管理において重要な役割を果たしています。筋肉の電気的活動を検出する主要なツールであり、ALSの特徴である神経損傷の評価を可能にします。早期発見が効果的な疾患管理に不可欠であるため、EMGの採用拡大が市場成長を促進しています。EMGデバイスの技術進歩とALS症例数の増加が、臨床現場での広範な使用に貢献しています。

筋萎縮性側索硬化症(ALS)治療市場は、診断技術の進歩、薬剤治療の優位性、専門流通チャネルの確立、そして北米主導の地域成長が特徴である。

診断面では、筋電図検査(EMG)がALS診断と進行度評価に不可欠であり、需要が増加している。磁気共鳴画像法(MRI)も診断・モニタリングに必須で、機能的MRIや拡散テンソル画像法などの先進技術が疾患進行追跡や治療反応モニタリングに貢献し、MRI機器・サービスの需要を促進。さらに、血液・尿検査はALS関連バイオマーカー特定、早期発見、疾患管理、治療反応追跡において重要性を増し、個別化医療への注力と相まって、高度な診断方法への需要を牽引している。

治療法別では、薬剤が2024年に約84.9%の市場シェアを占め、圧倒的に優位である。ALSは進行性の神経変性疾患であり、有効な治療選択肢が限られる中、リルゾールやエダラボンといったFDA承認薬が疾患進行を遅らせ、症状を緩和する上で不可欠。ALSの根本原因を標的とした新規治療法の研究が進む中、薬剤は患者の寿命延長とQOL向上に極めて重要な役割を果たし、標的治療の進歩と臨床試験の継続がその優位性を強化している。

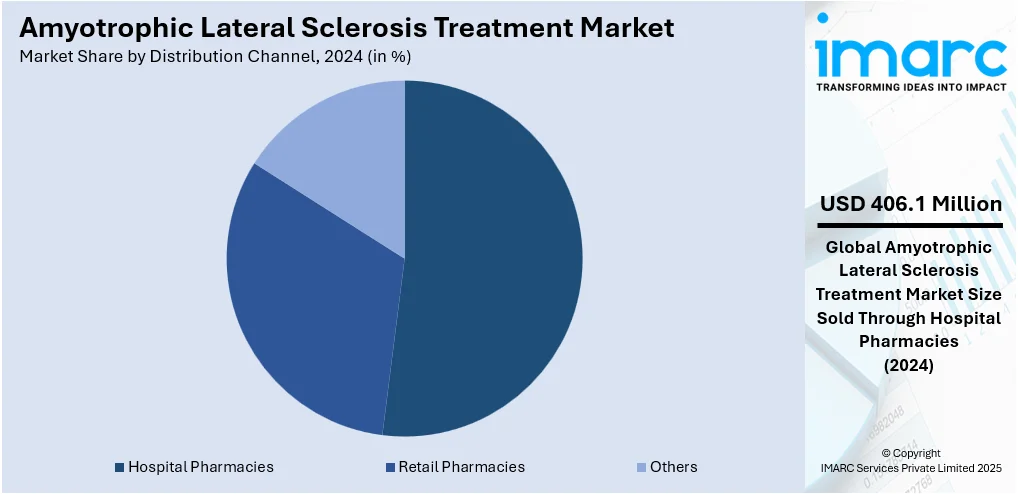

流通チャネル別では、病院薬局が2024年に約51.6%の市場シェアを占め、市場をリード。病院はALS患者が診断、治療、継続ケアを受ける主要な医療現場であり、病院薬局は治験薬を含む先進薬剤へのアクセスを提供。製薬会社との関係により、ALS治療薬への迅速かつ信頼性の高いアクセスが可能で、個別化された処方と包括的な患者管理サービスが病院薬局をALS治療において重要な存在としている。

地域別分析では、北米が2024年に56.2%以上の市場シェアを占め、最大の市場である。これは、強固な医療インフラ、先進的な医学研究、高い疾患認知度、包括的な保険適用、確立された償還制度、そして高い罹患率と高齢者人口の増加による。米国は北米市場の約92%を占め、SOD1やC9orf72変異に関する発見を含む科学的ブレークスルー、迅速審査や希少疾病用医薬品指定経路の合理化といった規制当局の支援、そして画像診断や神経フィラメントタンパク質などのバイオマーカーの進歩が市場を牽引している。

アジア太平洋地域のALS治療市場は、科学的進歩、医療インフラの拡充、患者意識の向上により拡大。製薬・バイオテクノロジー企業は、日本、韓国、中国、オーストラリアなどの研究拠点を活用し、臨床試験活動を拡大しており、神経変性疾患治療における公的・民間投資も増加している。診断ネットワークの拡大と専門神経内科クリニックの増加も、早期発見とタイムリーな介入を促進し、ALS治療法の採用を後押ししている。

欧州のALS治療市場の成長は、医療イノベーション、規制の調和、高齢者人口の多さ、患者のエンパワーメントに大きく起因。遺伝子編集やRNA治療薬、特に一般的なALS関連変異を標的とするアンチセンスオリゴヌクレオチドにおける科学的進歩が臨床パイプラインの基盤を形成し、EU全体での調和された規制枠組みも市場成長を後押ししている。

筋萎縮性側索硬化症(ALS)治療市場は、画期的な治療法の開発と市場投入により、堅調な成長を遂げています。研究開発への多大な投資に加え、迅速承認や希少疾病用医薬品指定といった規制上のインセンティブが市場参入を加速させています。患者支援団体や欧州ALS登録制度は、治験参加者の募集とリアルワールドデータ収集において中心的な役割を担っています。医療技術評価機関は、長期的な疾患修飾効果を考慮した価値ベースの価格設定モデルを導入し、高額治療薬の償還見通しを改善しています。学術機関、バイオテクノロジー企業、製薬会社間の協業は、新規治療法の研究開発と商業化を推進する原動力となっています。

地域別に見ると、欧州市場は規制支援、患者団体、医療技術評価、共同研究が成長を牽引。ラテンアメリカ市場では、ヘルスケアのデジタル化、国民の意識向上、遠隔医療の普及、官民連携、規制基準の調和が市場拡大を促進しており、ブラジルでは年間約12,000人のALS患者が診断されています。中東・アフリカ市場は、意識向上、診断能力の改善、医療投資の増加(サウジアラビアのGDPに占める医療費割合が2001年の4.4%から2021年には5.97%に増加)により緩やかな成長を見せています。UAEやサウジアラビアでは専門神経科医療へのアクセスが向上し、国際的な製薬会社との提携により先進的な治療選択肢が導入されています。

ALS治療市場の競争環境は非常にダイナミックで、多くの企業が未充足ニーズに対応するため革新的な治療法開発に注力しています。特に神経保護および疾患修飾治療薬に焦点を当てた新薬クラスの研究開発に多額の投資が行われています。例えば、2024年11月にはエーザイが日本でALS治療薬「ロゼバラミン®注25mg(メコバラミン)」を発売し、ALS患者の機能障害の進行抑制を目指しています。これはJETALS第III相臨床試験の成功に基づいています。製薬会社、学術機関、研究組織間の戦略的提携は、治験の進展を加速させ、新薬の市場投入を迅速化しています。個別化医療と早期診断のためのバイオマーカーへの注力も競争をさらに促進しており、今後数年間で治療選択肢の増加と市場競争の激化、成長機会の拡大が予測されます。主要企業にはAB Science、Ionis Pharmaceuticalsなどが挙げられます。

最新の動向としては、2025年6月にAmylyx PharmaceuticalsのAMX0114が米国FDAからファストトラック指定を受け、SpinogenixのSPG302が欧州EMAから希少疾病用医薬品指定を受けました。また、2025年4月にはIonis PharmaceuticalsのパートナーであるBiogenのQALSODY(トフェルセン)が、SOD1遺伝子変異を持つALS成人患者向けに米国FDAから迅速承認されました。さらに、MedicNovaのMN-166(イブジラスト)の拡大アクセスプログラムが最初の患者登録を完了し、Sineugene Therapeuticsの遺伝子治療SNUG01がALS患者を対象とした第1/2a相試験の米国FDA承認を取得しています。

本レポートは、2019年から2033年までのALS治療市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスを包括的に定量分析しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが市場の魅力と競争レベルを理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の筋萎縮性側索硬化症治療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ALSタイプ別市場内訳

6.1 孤発性ALS

6.1.1 市場トレンド

6.1.2 市場予測

6.2 家族性ALS

6.2.1 市場トレンド

6.2.2 市場予測

7 薬剤タイプ別市場内訳

7.1 市販薬

7.1.1 市場トレンド

7.1.2 市場予測

7.2 新規開発薬

7.2.1 市場トレンド

7.2.2 市場予測

8 診断タイプ別市場内訳

8.1 筋電図

8.1.1 市場トレンド

8.1.2 市場予測

8.2 MRI

8.2.1 市場トレンド

8.2.2 市場予測

8.3 血液・尿検査

8.3.1 市場トレンド

8.3.2 市場予測

8.4 脊髄穿刺

8.4.1 市場トレンド

8.4.2 市場予測

8.5 筋生検

8.5.1 市場トレンド

8.5.2 市場予測

9 治療法別市場内訳

9.1 薬物療法

9.1.1 市場トレンド

9.1.2 市場予測

9.2 幹細胞療法

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 流通チャネル別市場内訳

10.1 病院薬局

10.1.1 市場トレンド

10.1.2 市場予測

10.2 小売薬局

10.2.1 市場トレンド

10.2.2 市場予測

10.3 その他

10.3.1 市場トレンド

10.3.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場トレンド

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場トレンド

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場

図9:世界の筋萎縮性側索硬化症治療市場:地域別内訳(%)、2024年

図10:世界の筋萎縮性側索硬化症治療(孤発性ALS)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の筋萎縮性側索硬化症治療(孤発性ALS)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界の筋萎縮性側索硬化症治療(家族性ALS)市場:販売額(百万米ドル)、2019年および2024年

図13:世界の筋萎縮性側索硬化症治療(家族性ALS)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界の筋萎縮性側索硬化症治療(既存薬)市場:販売額(百万米ドル)、2019年および2024年

図15:世界の筋萎縮性側索硬化症治療(既存薬)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界の筋萎縮性側索硬化症治療(新規開発薬)市場:販売額(百万米ドル)、2019年および2024年

図17:世界の筋萎縮性側索硬化症治療(新規開発薬)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界の筋萎縮性側索硬化症治療(筋電図)市場:販売額(百万米ドル)、2019年および2024年

図19:世界の筋萎縮性側索硬化症治療(筋電図)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界の筋萎縮性側索硬化症治療(MRI)市場:販売額(百万米ドル)、2019年および2024年

図21:世界の筋萎縮性側索硬化症治療(MRI)市場予測:販売額(百万米ドル)、2025-2033年

図22:世界の筋萎縮性側索硬化症治療(血液・尿検査)市場:販売額(百万米ドル)、2019年および2024年

図23:世界の筋萎縮性側索硬化症治療(血液・尿検査)市場予測:販売額(百万米ドル)、2025-2033年

図24:世界の筋萎縮性側索硬化症治療(脊髄穿刺)市場:販売額(百万米ドル)、2019年および2024年

図25:世界の筋萎縮性側索硬化症治療(脊髄穿刺)市場予測:販売額(百万米ドル)、2025-2033年

図26:世界の筋萎縮性側索硬化症治療(筋生検)市場:販売額(百万米ドル)、2019年および2024年

図27:世界の筋萎縮性側索硬化症治療(筋生検)市場予測:販売額(百万米ドル)、2025-2033年

図28:世界の筋萎縮性側索硬化症治療(投薬)市場:販売額(百万米ドル)、2019年および2024年

図29:世界の筋萎縮性側索硬化症治療(投薬)市場予測:販売額(百万米ドル)、2025-2033年

図30:世界の筋萎縮性側索硬化症治療(幹細胞治療)市場:販売額(百万米ドル)、2019年および2024年

図31:世界の筋萎縮性側索硬化症治療(幹細胞治療)市場予測:販売額(百万米ドル)、2025-2033年

図32:世界の筋萎縮性側索硬化症治療(その他の治療法)市場:販売額(百万米ドル)、2019年および2024年

図33:世界の筋萎縮性側索硬化症治療(その他の治療法)市場予測:販売額(百万米ドル)、2025-2033年

図34:世界の筋萎縮性側索硬化症治療(病院薬局)市場:販売額(百万米ドル)、2019年および2024年

図35:世界の筋萎縮性側索硬化症治療(病院薬局)市場予測:販売額(百万米ドル)、2025-2033年

図36:世界の筋萎縮性側索硬化症治療(小売薬局)市場:販売額(百万米ドル)、2019年および2024年

図37:世界の筋萎縮性側索硬化症治療(小売薬局)市場予測:販売額(百万米ドル)、2025-2033年

図38:世界の筋萎縮性側索硬化症治療(その他の流通チャネル)市場:販売額(百万米ドル)、2019年および2024年

図39:世界の筋萎縮性側索硬化症治療(その他の流通チャネル)市場予測:販売額(百万米ドル)、2025-2033年

図40:北米:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図41:北米:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図42:米国:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図43:米国:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図44:カナダ:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図45:カナダ:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図46:アジア太平洋:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図47:アジア太平洋:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図48:中国:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図49:中国:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図50:日本:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図51:日本:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図52:インド:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図53:インド:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図54:韓国:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図55:韓国:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図56:オーストラリア:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図57:オーストラリア:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図58:インドネシア:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図59:インドネシア:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図60:その他:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図61:その他:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図62:欧州:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図63:欧州:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図64:ドイツ:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図65:ドイツ:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図66:フランス:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図67:フランス:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図68:英国:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図69:英国:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図70:イタリア:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図71:イタリア:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図72:スペイン:筋萎縮性側索硬化症治療市場:売上高(百万米ドル)、2019年および2024年

図73:スペイン:筋萎縮性側索硬化症治療市場予測:売上高(百万米ドル)、2025年~2033年

図74: ロシア: 筋萎縮性側索硬化症治療市場: 売上高(百万米ドル)、2019年および2024年

図75: ロシア: 筋萎縮性側索硬化症治療市場予測: 売上高(百万米ドル)、2025年~2033年

図76: その他: 筋萎縮性側索硬化症治療市場: 売上高(百万米ドル)、2019年および2024年

図77: その他: 筋萎縮性側索硬化症治療市場予測: 売上高(百万米ドル)、2025年~2033年

図78: ラテンアメリカ: 筋萎縮性側索硬化症治療市場: 売上高(百万米ドル)、2019年および2024年

図79: ラテンアメリカ: 筋萎縮性側索硬化症治療市場予測: 売上高(百万米ドル)、2025年~2033年

図80: ブラジル: 筋萎縮性側索硬化症治療市場: 売上高(百万米ドル)、2019年および2024年

図81: ブラジル: 筋萎縮性側索硬化症治療市場予測: 売上高(百万米ドル)、2025年~2033年

図82: メキシコ: 筋萎縮性側索硬化症治療市場: 売上高(百万米ドル)、2019年および2024年

図83: メキシコ: 筋萎縮性側索硬化症治療市場予測: 売上高(百万米ドル)、2025年~2033年

図84: その他: 筋萎縮性側索硬化症治療市場: 売上高(百万米ドル)、2019年および2024年

図85: その他: 筋萎縮性側索硬化症治療市場予測: 売上高(百万米ドル)、2025年~2033年

図86: 中東およびアフリカ: 筋萎縮性側索硬化症治療市場: 売上高(百万米ドル)、2019年および2024年

図87: 中東およびアフリカ: 筋萎縮性側索硬化症治療市場: 国別内訳(%)、2024年

図88: 中東およびアフリカ: 筋萎縮性側索硬化症治療市場予測: 売上高(百万米ドル)、2025年~2033年

図89: 世界: 筋萎縮性側索硬化症治療産業: SWOT分析

図90: 世界: 筋萎縮性側索硬化症治療産業: バリューチェーン分析

図91: 世界: 筋萎縮性側索硬化症治療産業: ポーターのファイブフォース分析

筋萎縮性側索硬化症(ALS)の治療についてご説明いたします。

定義:

ALSは、脳や脊髄の運動神経細胞(運動ニューロン)が徐々に変性・脱落していく進行性の神経変性疾患です。これにより、全身の筋肉が萎縮し、筋力低下、嚥下障害、呼吸障害などが進行します。現在のところ、ALSを根治させる治療法は見つかっておらず、治療の主な目的は、病気の進行を遅らせ、症状を緩和し、患者様の生活の質(QOL)を可能な限り維持することにあります。

種類:

治療法は大きく薬物療法と非薬物療法に分けられます。

薬物療法としては、病気の進行を遅らせる効果が認められているリルゾールやエダラボンがあります。リルゾールは神経細胞への興奮性アミノ酸であるグルタミン酸の過剰な作用を抑制し、エダラボンは酸化ストレスを軽減する作用を持つとされています。これら以外にも、筋痙攣、唾液過多、便秘、うつ病など、個々の症状に対する対症療法薬が用いられます。

非薬物療法には、リハビリテーション(運動療法、作業療法、言語療法)が含まれ、残存機能の維持や関節の拘縮予防、嚥下機能の維持を目指します。また、嚥下困難に対する栄養管理(経口摂取の工夫、栄養補助食品、胃ろう造設)、呼吸機能低下に対する呼吸管理(非侵襲的陽圧換気NPPV、人工呼吸器の導入)、そして患者様とそのご家族への精神的ケアも非常に重要です。

用途/応用:

ALSの治療は、診断後できるだけ早期にリルゾールやエダラボンを開始し、病気の進行を遅らせることを目指します。症状の進行に合わせて、理学療法士、作業療法士、言語聴覚士による専門的なリハビリテーションを継続的に実施し、日常生活動作の維持や改善を図ります。嚥下機能が低下した場合には、食事形態の調整や栄養補助食品の活用、さらに進行した場合は胃ろうの造設を検討し、十分な栄養摂取を確保します。呼吸機能の低下に対しては、NPPVの導入を早期に行い、必要に応じて気管切開による人工呼吸器の選択肢を患者様とご家族に提示し、十分な話し合いの上で意思決定を支援します。疼痛管理、睡眠障害への対応、コミュニケーション支援などもQOL維持のために不可欠です。将来的には、遺伝子治療や幹細胞治療といった研究段階の治療法が実用化されることが期待されています。

関連技術:

ALSの診断には、MRI、筋電図、神経伝導検査、遺伝子検査などが用いられます。治療薬の開発においては、新規薬剤のスクリーニング技術や、薬剤を効率的に標的部位へ届けるドラッグデリバリーシステムが進化しています。再生医療分野では、iPS細胞を用いた幹細胞治療や、特定の遺伝子の発現を抑制するアンチセンスオリゴヌクレオチドなどの遺伝子治療技術が研究されています。医療機器としては、高性能な人工呼吸器(NPPV、侵襲的)、胃ろうチューブ、そして患者様のコミュニケーションを支援する意思伝達装置や視線入力装置、さらにはリハビリテーションを補助するロボット技術などが活用されています。また、AIやビッグデータ解析は、疾患メカニズムの解明や個別化医療の実現、ウェアラブルデバイスは日常生活動作のモニタリングや早期異常検知に貢献すると期待されています。