❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

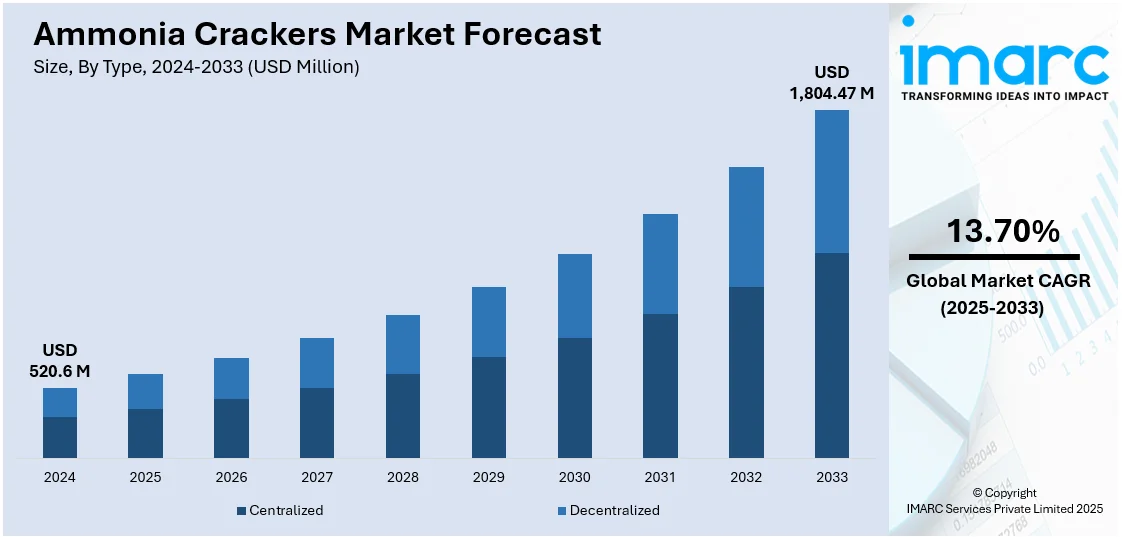

世界のアンモニア分解装置市場は、2024年に5億2060万米ドルと評価され、2033年までに18億447万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)13.70%で成長すると予測されています。アジア太平洋地域が現在市場を牽引しており、クリーン燃料としての水素需要の拡大、水素キャリアとしてのアンモニア利用の増加、産業の脱炭素化プログラム、金属加工や半導体産業での広範な応用、政府による低排出技術へのインセンティブがその主な要因です。

市場の主要な推進力は、世界の脱炭素化とカーボンニュートラル目標に牽引される、クリーンエネルギー源としての水素需要の増加です。水素は燃焼時に排出物がないため注目されていますが、貯蔵と輸送には大きな課題があります。アンモニアは重量比で17.6%の水素を含み、エネルギー密度が高く、液体水素と比較して取り扱いが容易なため、効率的な水素キャリアとして利用が拡大しています。アンモニア分解装置は、最終利用地でアンモニアを水素に再変換する重要な役割を果たし、輸送、発電、重工業などの分野で安全かつ効率的な水素供給を可能にします。米国市場も、クリーンエネルギー移行と輸送、電力、産業部門における水素導入への重点が主な推進力となっており、水素インフラへの投資や政府のエネルギー自立・脱炭素化政策が市場の潜在力を高めています。

アンモニア分解装置市場のトレンドとして、クリーンエネルギー用途での水素需要の増加が挙げられます。水素は、燃料電池、発電、エネルギー貯蔵において、クリーンで効率的かつ多用途なエネルギーキャリアとしてその可能性を広げています。特に再生可能エネルギーを用いた電解によるグリーン水素は、環境負荷が低いため注目されています。

水素キャリアとしてのアンモニアの利点は多岐にわたります。高い水素密度と液化の容易さにより、高圧や極低温条件を必要とせず、長距離輸送が効率的に行えます。確立されたグローバルインフラも普及を後押ししています。アンモニアは利用地点で水素を放出できるため、オフグリッドやモバイルアプリケーションにも適しています。最近の研究では、アンモニア変換率が99.4%に達し、水素収率も84%から99.5%と高く、ISO 14687:2019の純度基準を満たすことが示されており、燃料電池やグリーンエネルギーシステムでの適用範囲を広げています。これらの特性により、アンモニアはグローバルな水素経済にとってスケーラブルで費用対効果の高いソリューションとなっています。

水素は、その多用途性とクリーンエネルギーとしての可能性から、様々な産業用途で重要な役割を担っています。ハーバー・ボッシュ法による肥料製造用アンモニア生産に主に利用され、世界の水素需要の大部分を占めています。また、石油精製における水素化分解や脱硫、鉄鋼などの金属生産における還元剤としても不可欠であり、低炭素エネルギーシステムへの移行に貢献しています。

市場はタイプ、容量、製品タイプ、アプリケーションに基づいて分類されています。タイプ別では、分散型アンモニア分解装置が60%の最大市場シェアを占めています。これは、集中型インフラへの依存を減らし、遠隔地やエネルギー不足地域での局所的な水素生産を可能にするためです。分散型システムは、オンデマンドで水素を生産する柔軟性を提供し、輸送、農業、化学製造などの産業に適しています。これにより、CO2排出量の削減とエネルギー安全保障の向上が期待されます。容量別では、小規模(250 Nm³/hr未満)アンモニア分解装置が45%の市場シェアを占めています。これは、分散型水素生産における汎用性と費用対効果によるもので、大規模インフラが非現実的な小規模な現地運用に理想的です。燃料電池や特定の産業プロセスなど、オンサイトでの水素生産が必要な用途で利用が拡大しており、低資本投資で導入できる点も魅力です。

アンモニアクラッカー市場は、クリーンエネルギーソリューションへの需要増加と、初期費用を抑えたいというニーズから拡大しています。特に水素を主要なエネルギーキャリアとする地域で広く採用されています。

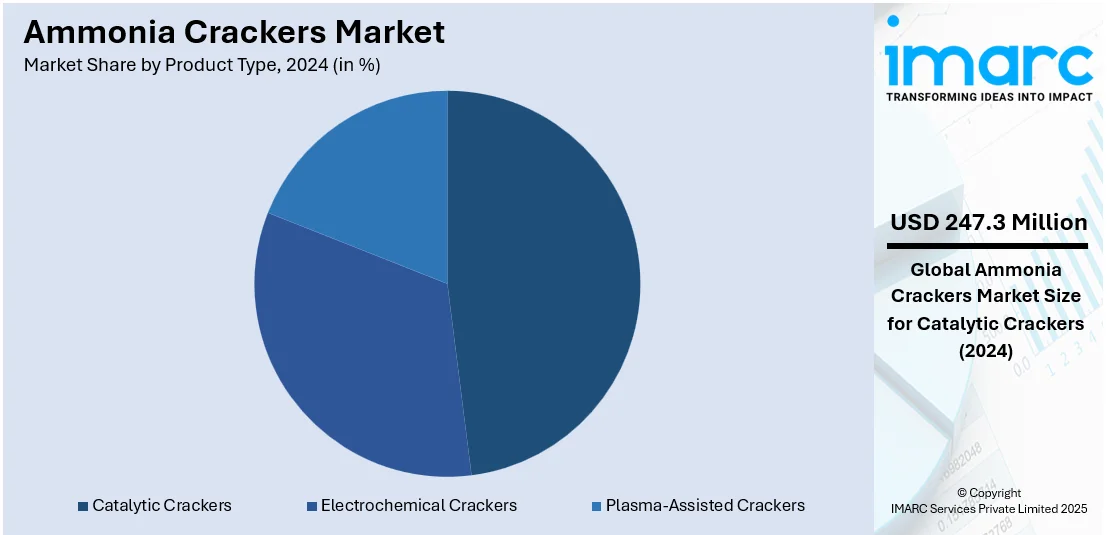

製品タイプ別では、触媒式クラッカーが市場の47.5%を占め、高純度水素を効率的に生産できる点で優位に立っています。触媒を使用することで、低温・低圧での反応が可能となり、エネルギー効率が高く、運用コストを削減できるため、大規模な商業利用に適しています。精製、化学、エネルギー産業など、炭素排出量削減を目指す分野での採用が進んでいます。

用途別では、熱処理が最大の市場シェアを占めています。アンモニアクラッカーで生成される水素は、自動車、航空宇宙、製造業における熱処理プロセスで還元剤として不可欠であり、材料の強度、硬度、耐久性向上に貢献します。高性能材料への需要増加と、よりクリーンな燃焼特性を持つ水素への移行が、この分野での採用を後押ししています。

地域別では、アジア太平洋地域がアンモニアクラッカー市場をリードしています。この地域では、精製、化学、重輸送などの産業でクリーンエネルギー源としての水素需要が急速に高まっています。多くの国が炭素排出量削減とエネルギー安全保障へのコミットメントから、水素サプライチェーンを支援するためにアンモニアクラッキング技術に投資しています。既存のアンモニア生産インフラと、グリーンエネルギープロジェクトへの政府の強力な支援も市場成長を促進しています。

北米市場も、クリーンエネルギー源としての水素需要の増加により著しい成長を遂げています。特に米国では、精製プロセスやクリーン燃料へのエネルギー転換における水素の必要性から、アンモニアクラッキング技術の採用が加速しています。技術進歩と主要企業の投資が商業化を促進し、効率向上、コスト削減、生産規模拡大に焦点が当てられています。中西部地域は、堅牢な産業インフラと再生可能エネルギー源への近接性から、主要なハブとなっています。

米国市場は、輸送、産業、エネルギー部門におけるクリーン水素需要の増加により、顕著な成長を経験しています。炭素排出量削減と国内エネルギー生産強化への強い重点が、アンモニアクラッカーの水素サプライチェーンへの統合を加速させています。連邦政府の支援策や資金提供も市場発展を刺激し、オンサイトでの水素生産能力が分散型エネルギーシステムでの魅力を高めています。

欧州市場は、積極的な脱炭素化計画と水素ベースのエネルギーソリューションへの移行により着実に進展しています。アンモニアは、再生可能エネルギー余剰地域からの水素輸送の主要なキャリアとして構想されており、クリーンモビリティとエネルギー自立への需要が高まっています。精製、化学、鉄鋼産業が持続可能性目標達成のためにアンモニアクラッカーに注目しており、既存のインフラと強固な規制支援がアンモニアベースの水素ソリューションの利用を促進しています。

アジア太平洋市場は、エネルギー需要の増加、産業拡大、クリーン燃料の採用により、引き続きアンモニアクラッカー市場で重要な地域です。中国、日本、韓国などの国々は、アンモニアクラッカーが中心的な役割を果たす水素インフラに積極的に投資しています。アンモニアの水素キャリアとしての柔軟性は、大規模かつ国境を越えたエネルギー用途を支援し、クリーンな産業慣行とエネルギーシステムの脱炭素化を促進する地域政策が技術導入を加速させています。

アンモニアクラッカー市場は、発電、輸送、製造といった分野での脱炭素化を支援する低排出技術への政府投資により、有望な見通しを示しています。

ラテンアメリカ市場は、代替エネルギーと産業の脱炭素化への注力により徐々に台頭しており、採掘、精製、重工業分野で水素技術への関心が高まっています。アンモニアは効率的な水素キャリアとして評価され、再生可能エネルギープロジェクトがクラッキング技術を補完すると期待されています。市場拡大は緩やかですが、水素戦略が明確化するにつれて勢いを増すでしょう。

中東・アフリカ(MEA)市場では、アンモニアを介した水素輸出の需要増加に支えられ、新たな進展が見られます。豊富な再生可能エネルギーと天然ガス資源を持つ地域では、グリーン水素およびブルー水素のキャリアとしてアンモニアが調査されています。インフラ投資とパイロットプロジェクトが市場の潜在力を明確にし始めており、国際的なエネルギー企業との連携が水素バリューチェーンへの統合を推進しています。

競争環境は、既存企業と新興企業の両方が効率性と技術革新に注力しているのが特徴です。コンパクトな反応器設計や高性能触媒を含む先進的なクラッキング技術の開発が競争を促進し、企業は水素収率とエネルギー効率の向上を目指して研究開発に積極的に投資しています。戦略的提携、共同パイロットプロジェクト、技術ライセンス供与が市場拡大と製品改善の一般的なアプローチです。システムのスケーラビリティ、再生可能エネルギー源との統合能力、アフターサービスも差別化要因となっています。分散型およびモバイル水素製造ソリューションへの需要が高まる中、カスタマイズとモジュール式システム設計が競争力に影響を与えています。主要企業には、Air Liquide、AMMPOWER、Haldor Topsoe A/S、KBR Inc、Siemens Energy、thyssenkrupp AGなどが挙げられます。

最新の動向として、2025年3月にはAFC Energyが世界初のポータブルアンモニアクラッキングモジュール「Hy-5」を発表し、1kgあたり10ポンドでグレー水素を生成し、輸送やオフグリッドEV充電などに適しています。2025年1月にはSyzygy PlasmonicsとLotte Chemicalが韓国蔚山で世界最大級の全電動アンモニアクラッキングシステムを稼働させ、81%のエネルギー効率と99%の変換率を達成し、アンモニアが韓国、日本、東欧への水素供給キャリアとなる可能性を示しました。2024年12月、Air LiquideはベルギーのENHANCEプロジェクトに対し欧州イノベーション基金から1億1000万ユーロの助成金を受け、アンモニアから低炭素・再生可能水素を生産する欧州初の大型産業プロジェクトとして、年間30万トン以上のCO2排出量削減を目指します。また、Air Liquideは2025年第1四半期にアントワープ港で初のパイロットアンモニアクラッカーを稼働させる予定で、これはアンモニアクラッキング装置の商業化にとって重要な一歩となります。2024年6月にはH2SITEが英国バーミンガムのAmmogenプロジェクト向けに、膜反応器技術に基づく高効率アンモニアクラッカーを設計し、穏やかな温度で98%以上の水素回収率を達成し、将来の大規模用途への拡張性を確立しました。

本レポートは、2019年から2033年までの市場動向、予測、推進要因、課題、機会を包括的に分析し、地域別および国別の主要市場を特定します。ポーターのファイブフォース分析により競争レベルと市場の魅力を評価し、ステークホルダーが競争環境を理解し、主要企業の市場における現在の位置を把握するのに役立ちます。分析の基準年は2024年で、予測期間は2025年から2033年です。対象となるセグメントには、集中型・分散型、大規模・中規模・小規模、触媒式・電気化学式・プラズマ補助式クラッカー、熱処理、金属産業、石油・ガス、モビリティ、発電などの用途が含まれます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のアンモニアクラッカー市場 – 序論

4.1 概要

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界のアンモニアクラッカー市場の展望

5.1 過去および現在の市場トレンド (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界のアンモニアクラッカー市場 – タイプ別内訳

6.1 集中型

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024年)

6.1.3 市場予測 (2025-2033年)

6.1.4 容量別市場内訳

6.1.5 製品タイプ別市場内訳

6.1.6 用途別市場内訳

6.1.7 主要企業

6.2 分散型

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024年)

6.2.3 市場予測 (2025-2033年)

6.2.4 容量別市場内訳

6.2.5 製品タイプ別市場内訳

6.2.6 用途別市場内訳

6.2.7 主要企業

6.3 タイプ別魅力的な投資提案

7 世界のアンモニアクラッカー市場 – 容量別内訳

7.1 大規模 (>1,000 Nm3/hr)

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024年)

7.1.3 市場予測 (2025-2033年)

7.1.4 タイプ別市場内訳

7.1.5 製品タイプ別市場内訳

7.1.6 用途別市場内訳

7.1.7 主要企業

7.2 中規模 (250-1,000 Nm3/hr)

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024年)

7.2.3 市場予測 (2025-2033年)

7.2.4 タイプ別市場内訳

7.2.5 製品タイプ別市場内訳

7.2.6 用途別市場内訳

7.2.7 主要企業

7.3 小規模 (<250 Nm3/hr)

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024年)

7.3.3 市場予測 (2025-2033年)

7.3.4 タイプ別市場内訳

7.3.5 製品タイプ別市場内訳

7.3.6 用途別市場内訳

7.3.7 主要企業

7.4 容量別魅力的な投資提案

8 世界のアンモニアクラッカー市場 – 製品タイプ別内訳

8.1 触媒クラッカー

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024年)

8.1.3 市場予測 (2025-2033年)

8.1.4 タイプ別市場内訳

8.1.5 容量別市場内訳

8.1.6 用途別市場内訳

8.1.7 主要企業

8.2 電気化学クラッカー

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024年)

8.2.3 市場予測 (2025-2033年)

8.2.4 タイプ別市場内訳

8.2.5 容量別市場内訳

8.2.6 用途別市場内訳

8.2.7 主要企業

8.3 プラズマ支援クラッカー

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024年)

8.3.3 市場予測 (2025-2033年)

8.3.4 タイプ別市場内訳

8.3.5 容量別市場内訳

8.3.6 用途別市場内訳

8.3.7 主要企業

8.4 製品タイプ別魅力的な投資提案

9 世界のアンモニアクラッカー市場 – 用途別内訳

9.1 熱処理

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2019-2024年)

9.1.3 市場予測 (2025-2033年)

9.1.4 タイプ別市場内訳

9.1.5 容量別市場内訳

9.1.6 製品タイプ別市場内訳

9.1.7 主要企業

9.2 金属産業

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場予測 (2025-2033)

9.2.4 タイプ別市場内訳

9.2.5 容量別市場内訳

9.2.6 製品タイプ別市場内訳

9.2.7 主要企業

9.3 石油・ガス

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024)

9.3.3 市場予測 (2025-2033)

9.3.4 タイプ別市場内訳

9.3.5 容量別市場内訳

9.3.6 製品タイプ別市場内訳

9.3.7 主要企業

9.4 モビリティ

9.4.1 概要

9.4.2 過去および現在の市場動向 (2019-2024)

9.4.3 市場予測 (2025-2033)

9.4.4 タイプ別市場内訳

9.4.5 容量別市場内訳

9.4.6 製品タイプ別市場内訳

9.4.7 主要企業

9.5 発電

9.5.1 概要

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 市場予測 (2025-2033)

9.5.4 タイプ別市場内訳

9.5.5 容量別市場内訳

9.5.6 製品タイプ別市場内訳

9.5.7 主要企業

9.6 その他

9.6.1 概要

9.6.2 過去および現在の市場動向 (2019-2024)

9.6.3 市場予測 (2025-2033)

9.6.4 タイプ別市場内訳

9.6.5 容量別市場内訳

9.6.6 製品タイプ別市場内訳

9.6.7 主要企業

9.7 用途別魅力的な投資提案

10 世界のアンモニアクラッカー市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場促進要因

10.1.1.2 過去および現在の市場動向 (2019-2024)

10.1.1.3 タイプ別市場内訳

10.1.1.4 容量別市場内訳

10.1.1.5 製品タイプ別市場内訳

10.1.1.6 用途別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.1.9 最近の投資

10.1.2 カナダ

10.1.2.1 市場促進要因

10.1.2.2 過去および現在の市場動向 (2019-2024)

10.1.2.3 タイプ別市場内訳

10.1.2.4 容量別市場内訳

10.1.2.5 製品タイプ別市場内訳

10.1.2.6 用途別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.1.2.9 最近の投資

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.1.1 市場促進要因

10.2.1.2 過去および現在の市場動向 (2019-2024)

10.2.1.3 タイプ別市場内訳

10.2.1.4 容量別市場内訳

10.2.1.5 製品タイプ別市場内訳

10.2.1.6 用途別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.1.9 最近の投資

10.2.2 フランス

10.2.2.1 市場促進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 タイプ別市場内訳

10.2.2.4 容量別市場内訳

10.2.2.5 製品タイプ別市場内訳

10.2.2.6 用途別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.2.9 最近の投資

10.2.3 英国

10.2.3.1 市場促進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 タイプ別市場内訳

10.2.3.4 容量別市場内訳

10.2.3.5 製品タイプ別市場内訳

10.2.3.6 用途別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.3.9 最近の投資

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 タイプ別市場内訳

10.2.4.4 容量別市場内訳

10.2.4.5 製品タイプ別市場内訳

10.2.4.6 アプリケーション別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.4.9 最近の投資

10.2.5 スペイン

10.2.5.1 市場の推進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 タイプ別市場内訳

10.2.5.4 容量別市場内訳

10.2.5.5 製品タイプ別市場内訳

10.2.5.6 アプリケーション別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.5.9 最近の投資

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場の推進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 タイプ別市場内訳

10.3.1.4 容量別市場内訳

10.3.1.5 製品タイプ別市場内訳

10.3.1.6 アプリケーション別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.1.9 最近の投資

10.3.2 日本

10.3.2.1 市場の推進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 タイプ別市場内訳

10.3.2.4 容量別市場内訳

10.3.2.5 製品タイプ別市場内訳

10.3.2.6 アプリケーション別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.2.9 最近の投資

10.3.3 インド

10.3.3.1 市場の推進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 タイプ別市場内訳

10.3.3.4 容量別市場内訳

10.3.3.5 製品タイプ別市場内訳

10.3.3.6 アプリケーション別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.3.9 最近の投資

10.3.4 韓国

10.3.4.1 市場の推進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 タイプ別市場内訳

10.3.4.4 容量別市場内訳

10.3.4.5 製品タイプ別市場内訳

10.3.4.6 アプリケーション別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.4.9 最近の投資

10.3.5 オーストラリア

10.3.5.1 市場の推進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 タイプ別市場内訳

10.3.5.4 容量別市場内訳

10.3.5.5 製品タイプ別市場内訳

10.3.5.6 アプリケーション別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.5.9 最近の投資

10.3.6 インドネシア

10.3.6.1 市場の推進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 タイプ別市場内訳

10.3.6.4 容量別市場内訳

10.3.6.5 製品タイプ別市場内訳

10.3.6.6 アプリケーション別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.6.9 最近の投資

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場の推進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 タイプ別市場内訳

10.4.1.4 容量別市場内訳

10.4.1.5 製品タイプ別市場内訳

10.4.1.6 アプリケーション別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.1.9 最近の投資

10.4.2 メキシコ

10.4.2.1 市場の推進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

10.4.2.3 タイプ別市場内訳

10.4.2.4 容量別市場内訳

10.4.2.5 製品タイプ別市場内訳

10.4.2.6 用途別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測(2025-2033年)

10.4.2.9 最近の投資

10.4.3 その他

10.4.3.1 過去および現在の市場動向(2019-2024年)

10.4.3.2 市場予測(2025-2033年)

10.5 中東

10.5.1 市場促進要因

10.5.2 過去および現在の市場動向(2019-2024年)

10.5.3 タイプ別市場内訳

10.5.4 容量別市場内訳

10.5.5 製品タイプ別市場内訳

10.5.6 用途別市場内訳

10.5.7 国別市場内訳

10.5.8 主要企業

10.5.9 市場予測(2025-2033年)

10.5.10 最近の投資

10.6 アフリカ

10.6.1 市場促進要因

10.6.2 過去および現在の市場動向(2019-2024年)

10.6.3 タイプ別市場内訳

10.6.4 容量別市場内訳

10.6.5 製品タイプ別市場内訳

10.6.6 用途別市場内訳

10.6.7 国別市場内訳

10.6.8 主要企業

10.6.9 市場予測(2025-2033年)

10.6.10 最近の投資

10.7 地域別魅力的な投資提案

11 技術分析

11.1 各技術の概要

11.2 技術別アンモニアクラッカーの用途

11.3 新製品の市場投入までの期間

11.4 主要な技術トレンド

12 政府規制と戦略

13 世界のアンモニアクラッカー市場 – 業界分析

13.1 促進要因、阻害要因、機会

13.1.1 概要

13.1.2 促進要因

13.1.2.1 クリーンエネルギー用途における水素需要の増加

13.1.2.2 水素キャリアとしてのアンモニアの利点

13.1.2.3 水素の産業用途

13.1.3 阻害要因

13.1.3.1 高い設備投資および運用コスト

13.1.3.2 代替水素源の利用可能性

13.1.3.3 標準化とインフラの不足

13.1.4 機会

13.1.4.1 海運および重輸送部門の脱炭素化

13.1.4.2 再生可能エネルギープロジェクトとの統合

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 世界のアンモニアクラッカー市場 – 競争環境

14.1 概要

14.2 市場構造

14.3 市場プレーヤーのポジショニング

14.4 主要な成功戦略

14.5 競争ダッシュボード

14.6 企業評価象限

15 主要企業のプロフィール

15.1 Air Liquide

15.1.1 事業概要

15.1.2 提供製品

15.1.3 事業戦略

15.1.4 財務状況

15.1.5 SWOT分析

15.1.6 主要ニュースとイベント

15.2 AMMPOWER

15.2.1 事業概要

15.2.2 提供製品

15.2.3 事業戦略

15.2.4 主要ニュースとイベント

15.3 AMOGY Inc

15.3.1 事業概要

15.3.2 提供製品

15.3.3 事業戦略

15.3.4 主要ニュースとイベント

15.4 Duiker Combustion Engineers

15.4.1 事業概要

15.4.2 提供製品

15.4.3 事業戦略

15.4.4 主要ニュースとイベント

15.5 Haldor Topsoe A/S

15.5.1 事業概要

15.5.2 提供製品

15.5.3 事業戦略

15.5.4 財務状況

15.5.5 SWOT分析

15.5.6 主要ニュースとイベント

15.6 KBR Inc

15.6.1 事業概要

15.6.2 提供製品

15.6.3 事業戦略

15.6.4 財務状況

15.6.5 SWOT分析

15.6.6 主要ニュースとイベント

15.7 Lindberg/MPH

15.7.1 事業概要

15.7.2 提供製品

15.7.3 事業戦略

15.7.4 主要ニュースとイベント

15.8 MVS Engineering Pvt. Ltd.

15.8.1 事業概要

15.8.2 提供製品

15.8.3 事業戦略

15.8.4 主要ニュースとイベント

15.9 Nuberg GPD

15.9.1 事業概要

15.9.2 提供製品

15.9.3 事業戦略

15.9.4 主要ニュースとイベント

15.10 シーメンス・エナジー

15.10.1 事業概要

15.10.2 提供製品

15.10.3 事業戦略

15.10.4 財務状況

15.10.5 SWOT分析

15.10.6 主要ニュースとイベント

15.11 ティッセンクルップAG

15.11.1 事業概要

15.11.2 提供製品

15.11.3 事業戦略

15.11.4 財務状況

15.11.5 SWOT分析

15.11.6 主要ニュースとイベント

16 戦略的提言

17 付録

アンモニア分解装置は、アンモニア(NH3)を高温と触媒の作用によって水素(H2)と窒素(N2)に分解する化学装置です。このプロセスは吸熱反応であり、2NH3 → N2 + 3H2という化学式で表されます。生成されるガスは、水素を約75%、窒素を約25%含む混合ガスであり、水素の貯蔵や運搬が困難な場合に、アンモニアを安全かつ効率的な水素キャリアとして利用するための重要な技術です。これにより、必要な場所で水素をオンデマンドで生成することが可能となります。

装置の種類は、主に加熱方式と触媒の種類によって分類されます。加熱方式では、電気ヒーターを用いる「電気加熱式」と、燃料ガスを燃焼させる「ガス加熱式」があります。電気加熱式は小規模から中規模用途やクリーンな運転が求められる場合に適し、温度制御が容易です。ガス加熱式は大規模な水素生成にコスト効率が高く、燃料の選択肢も広いです。触媒としては、一般的にニッケルを主成分とする触媒が広く用いられますが、より低温での高効率分解や長寿命化を目指し、ルテニウムなどの貴金属系触媒の研究開発も進められています。

アンモニア分解ガスは、多岐にわたる産業分野で利用されています。最も一般的な用途は、金属熱処理炉における保護雰囲気ガスとしての利用です。例えば、ステンレス鋼や銅合金の光輝焼鈍、ろう付け、焼結プロセスにおいて、製品の酸化を防ぎ、表面品質を向上させる還元雰囲気を提供します。近年では、脱炭素社会の実現に向けた燃料電池の水素供給源としても期待されています。特に、定置型燃料電池や大規模な水素ステーションにおいて、アンモニアを貯蔵・輸送し、現地で分解して水素を取り出すシステムが検討されています。その他、化学合成の原料ガスや、半導体製造プロセスにおける高純度水素・窒素源としても応用されています。

関連技術としては、分解ガスから高純度水素を分離・精製するための技術が不可欠です。代表的なものに、圧力スイング吸着(PSA)法や、ポリマー膜やパラジウム膜を用いた膜分離法があります。これらの技術により、未分解のアンモニアや窒素、その他の不純物を除去し、燃料電池などに求められる99.999%以上の高純度水素を得ることが可能になります。また、分解反応の効率を高め、触媒の寿命を延ばすための触媒開発技術、反応熱を効率的に回収・再利用する熱交換器技術、そして装置の安全かつ安定した運転を保証する高度なプロセス制御システムも重要な要素です。さらに、アンモニアの安全な貯蔵、輸送、供給に関する技術も、アンモニア分解装置システム全体の運用において不可欠な基盤技術となっています。