❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

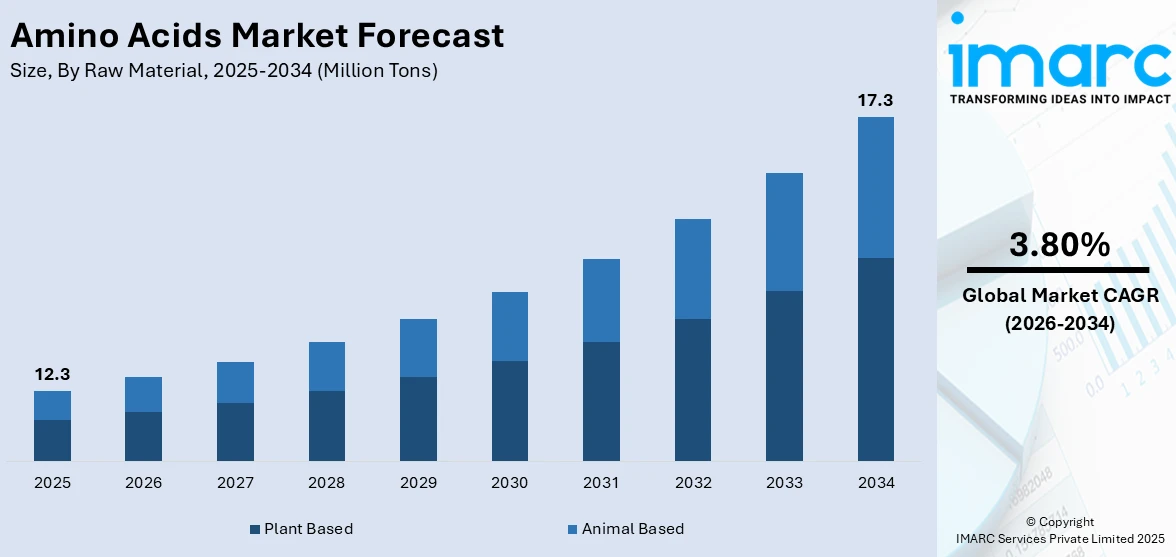

アミノ酸の世界市場は、2025年に1,230万トンに達し、2034年には1,730万トンに拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)3.80%で成長する見込みです。2025年時点でアジア太平洋地域が市場の48.8%を占め、最大のシェアを保持しています。

この市場成長の主要因は多岐にわたります。まず、消費者の健康意識の高まりが挙げられます。筋肉の発達、代謝、全体的な健康維持を目的としたアミノ酸強化の栄養補助食品や機能性食品への需要が増加しています。特に、フィットネス愛好家や高齢者層において、筋肉の健康と回復を求める傾向が顕著です。IFICの調査によると、2024年にはアメリカ人の71%がより多くのタンパク質摂取を求めており、これは2022年の59%から増加しています。味の素のような企業も、アミノ酸の重要性に関する啓発キャンペーンを展開し、市場を活性化させています。

次に、動物飼料産業が重要な推進力となっています。アミノ酸は、飼料効率の向上、動物の成長促進、家畜の健康維持に不可欠です。ペットフード市場は2024年に517億ドルと評価され、米国では年間2億8,400万トン以上の飼料およびペットフードが生産されています。Evonik社が新しいリジン源「Biolys」を発売したり、Corteva Inc.とBunge社が家畜飼料向けの栄養価の高い大豆ミールの開発で提携したりするなど、この分野でのイノベーションが進んでいます。

さらに、植物性食生活の普及も市場を牽引しています。ベジタリアンやビーガン食への移行に伴い、植物由来のアミノ酸に対する需要が高まっています。Sainsbury’sの予測では、2025年までに英国人の4分の1がベジタリアンになるとされており、植物由来のサプリメントや食品への関心が高まっています。RedoxとCJ Bioが共同で、作物の収量と品質向上を目的としたアミノ酸強化バイオスティミュラント「AMIBOOST」を導入した事例も、このトレンドを反映しています。

医薬品分野でも、アミノ酸は医薬品製剤や治療法、特にバイオ医薬品や経腸栄養ソリューションにおいて不可欠な要素であり、市場拡大に貢献しています。

技術的進歩も市場成長を後押ししています。発酵技術、遺伝子工学、酵素プロセス、合成生物学などの進歩により、アミノ酸の生産効率とコスト効率が向上し、製品の普及が促進されています。

アミノ酸市場は、タイプ別(グルタミン酸、リジン、メチオニン、スレオニン、フェニルアラニン、トリプトファン、シトルリンなど)、原材料別、用途別に細分化されています。これらの多様な要因が複合的に作用し、特に新興経済国を中心に世界のアミノ酸市場の成長を加速させています。

2025年のアミノ酸市場では、グルタミン酸が約43.4%を占める最大のタイプであり、食品・飲料産業でのうま味調味料(MSG)としての利用拡大や加工食品への応用、医薬品・バイオテクノロジー分野での様々な医薬品化合物や治療法の合成、薬剤処方や治療用途での需要拡大が牽引している。

原材料別では、植物由来が約88.4%の市場シェアを占め、消費者の持続可能性や健康への意識の高まり、菜食主義の普及に加え、従来の畜産が環境に与える影響(土地利用、温室効果ガス排出など)への懸念から、環境に優しい選択肢への需要が高まっている。発酵・酵素プロセスといった抽出技術の革新も成長を後押ししている。

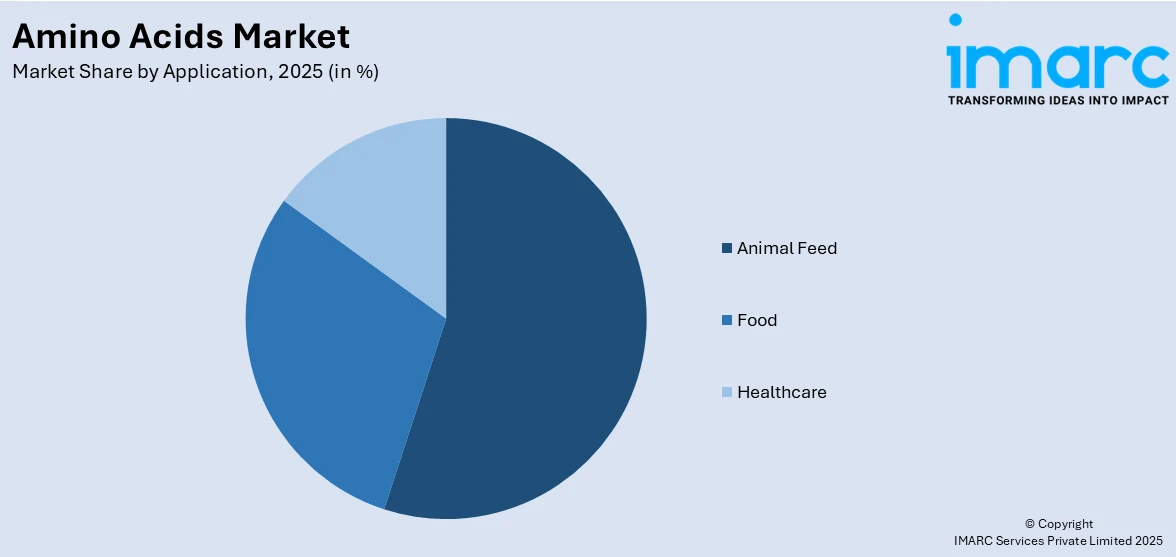

用途別では、動物飼料が約52.3%を占め、高品質で栄養バランスの取れた家畜・家禽栄養への需要、食肉・乳製品・卵などの動物性製品への需要増加が市場を牽引。アミノ酸補給は、正確なタンパク質摂取量の管理、動物のパフォーマンス最適化、過剰な栄養素排出の削減に貢献し、動物の健康改善や抗生物質使用量の削減にも繋がっている。

地域別では、アジア太平洋地域が2025年に48.8%以上の最大の市場シェアを占める。この地域の市場は、健康意識の高まり、可処分所得の増加、食品、医薬品、飼料産業からの需要によって急速に拡大している。アミノ酸は、機能性食品、飲料、サプリメントにおけるタンパク質強化食、スポーツ栄養、臨床栄養、そして動物飼料での栄養成果と飼料効率の向上に広く利用されている。生産方法の技術的改善が供給と費用対効果を高め、市場浸透をさらに支援。インドの医薬品市場がFY2023-24に500億ドルと評価されるなど、医薬品分野が需要形成に重要な役割を果たしており、治療用および臨床製剤でのアミノ酸使用が増加している。消費者のウェルネスとバランスの取れた栄養への関心も、この地域の需要パターンと製品開発の革新を形成し続けている。

北米市場は、米国とカナダにおける動物飼料産業からの需要増加、消費者の健康とウェルネス意識の高まりによる栄養補助食品やサプリメントでの利用拡大、バイオテクノロジーと発酵プロセスの進歩による生産効率の向上、食品・飲料産業での風味と栄養価の向上、医薬品分野での薬剤処方への利用増加が主な牽引要因である。特に米国では、食品、栄養補助食品、医薬品産業からの需要が持続的な成長を促している。タンパク質が豊富な機能性食品への消費者の嗜好、予防医療とウェルネスへの重視が、医療栄養およびスポーツ栄養製品へのアミノ酸の統合を加速。2030年までに年平均成長率5.48%で1兆ドルを超えると予測される米国の医薬品産業も、薬剤処方や臨床栄養におけるアミノ酸の使用増加に貢献している。発酵プロセスやバイオベース生産方法の技術進歩が、アミノ酸製造の拡張性と費用対効果を高め、動物栄養、特に飼料配合における用途拡大も市場需要を推進。化粧品分野でのコンディショニングやアンチエイジング特性のための採用も勢いを増している。製品配合の継続的な革新と、細胞代謝や筋肉回復におけるアミノ酸の利点に関する意識向上も、市場浸透を支援している。

欧州市場は、健康志向の食事と機能性栄養への消費者の傾倒、代謝健康、筋肉発達、免疫機能におけるアミノ酸の役割に関する意識の高まりにより、様々な食事療法および治療用途での利用が促進され、着実に成長している。

アミノ酸の世界市場は、食品・飲料、医薬品、動物飼料分野からの需要増加により、競争が激化しつつも着実に成長しています。特に、クリーンラベル製品や自然由来成分への消費者の関心が高まり、食品・飲料のイノベーションにおいて天然由来アミノ酸の採用が進んでいます。医薬品分野では、高齢化社会を背景に、臨床栄養や薬剤処方におけるアミノ酸の利用が拡大しています。また、持続可能な調達とバイオベース生産技術が注目されており、欧州では循環型バイオベース経済の推進に2億1300万ユーロが投じられるなど、アミノ酸生産における持続可能な実践が奨励されています。動物栄養においても、家畜の生産性と栄養効率を高めるための飼料最適化にアミノ酸は不可欠です。

地域別に見ると、ラテンアメリカのアミノ酸市場は、食品強化、栄養補助食品、飼料用途での利用拡大に支えられ、着実に発展しています。筋肉維持や代謝サポートにおけるアミノ酸の健康効果に対する消費者の意識向上は、健康・ウェルネス製品の需要を促進しており、グローバルウェルネス研究所によると、ブラジルだけでも960億ドルのウェルネス経済を形成しています。中東・アフリカ市場も、栄養ベースの健康ソリューションや機能性食品への関心の高まり、都市化と食習慣の変化により、タンパク質強化成分の需要が増加し、緩やかな成長を見せています。両地域ともに、動物飼料分野でのアミノ酸の採用が進んでいます。

競争環境は非常に激しく、エボニック・インダストリーズAG、味の素株式会社、協和発酵バイオ株式会社、Amino GmbHなどが主要プレイヤーとして、革新と戦略的パートナーシップを通じて市場を牽引しています。アジア太平洋地域が生産と消費をリードし、中国と日本が主要な貢献国です。技術の進歩と研究開発投資の増加により競争は激化しており、企業は製品ポートフォリオの拡大と持続可能性の向上に注力しています。植物ベースおよび発酵アミノ酸へのトレンドも競争戦略を形成しており、市場は細分化されつつも、M&Aを通じて主要プレイヤーによる統合が進んでいます。

最近の動向としては、2025年1月にCizzle Brandsがアスリート向け栄養補助食品「Spoken Nutrition」を発売。2024年9月にはAgape ATP Corporationが76種の必須ミネラルと20種のアミノ酸を含むウェルネスサプリメント「ATP2」を強化しました。同年9月、Arla Foods Ingredientsは高タンパク乳製品を促すキャンペーンを開始し、7月にはThe Coconut Collabが植物性プロテインヨーグルト「Protein Yog」を、5月にはVetSynovaが犬猫用アミノ酸サプリメント「AA: Amino Acids」を、4月にはTRI-K Industriesが皮膚・頭皮マイクロバイオームを尊重する多機能アミノ酸ベース成分「TRICare™ CG」をそれぞれ発表しています。

本レポートは、2020年から2034年までのアミノ酸市場の包括的な定量分析を提供し、市場の促進要因、課題、機会、ポーターのファイブフォース分析、主要企業の詳細なプロファイルを含んでいます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 特性

4.3 主要な業界トレンド

5 世界のアミノ酸市場

5.1 市場概要

5.2 市場実績

5.2.1 数量トレンド

5.2.2 金額トレンド

5.3 COVID-19の影響

5.4 タイプ別市場内訳

5.5 原材料別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

5.8.1 数量トレンド

5.8.2 金額トレンド

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 流通

5.10.6 輸出

5.10.7 最終用途

5.11 ポーターのファイブフォース分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の度合い

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 価格分析

5.12.1 主要価格指標

5.12.2 価格構造

5.12.3 価格トレンド

6 タイプ別市場内訳

6.1 グルタミン酸

6.1.1 市場トレンド

6.1.2 市場予測

6.2 リジン

6.2.1 市場トレンド

6.2.2 市場予測

6.3 メチオニン

6.3.1 市場トレンド

6.3.2 市場予測

6.4 スレオニン

6.4.1 市場トレンド

6.4.2 市場予測

6.5 フェニルアラニン

6.5.1 市場トレンド

6.5.2 市場予測

6.6 トリプトファン

6.6.1 市場トレンド

6.6.2 市場予測

6.7 シトルリン

6.7.1 市場トレンド

6.7.2 市場予測

6.8 グリシン

6.8.1 市場トレンド

6.8.2 市場予測

6.9 グルタミン

6.9.1 市場トレンド

6.9.2 市場予測

6.10 クレアチン

6.10.1 市場トレンド

6.10.2 市場予測

6.11 アルギニン

6.11.1 市場トレンド

6.11.2 市場予測

6.12 バリン

6.12.1 市場トレンド

6.12.2 市場予測

6.13 ロイシン

6.13.1 市場トレンド

6.13.2 市場予測

6.14 イソロイシン

6.14.1 市場トレンド

6.14.2 市場予測

6.15 プロリン

6.15.1 市場トレンド

6.15.2 市場予測

6.16 セリン

6.16.1 市場トレンド

6.16.2 市場予測

6.17 チロシン

6.17.1 市場トレンド

6.17.2 市場予測

6.18 その他

6.18.1 市場トレンド

6.18.2 市場予測

7 原材料別市場内訳

7.1 植物由来

7.1.1 市場トレンド

7.1.2 市場予測

7.2 動物由来

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場内訳

8.1 動物飼料

8.1.1 市場動向

8.1.2 市場予測

8.2 食品

8.2.1 市場動向

8.2.2 市場予測

8.3 ヘルスケア

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場内訳

9.1 アジア太平洋

9.1.1 市場動向

9.1.2 市場予測

9.2 ヨーロッパ

9.2.1 市場動向

9.2.2 市場予測

9.3 北米

9.3.1 市場動向

9.3.2 市場予測

9.4 ラテンアメリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 市場予測

10 輸出入

10.1 主要国別輸入

10.2 主要国別輸出

11 アミノ酸製造プロセス

11.1 製品概要

11.2 原材料要件

11.3 詳細な生産プロセス

11.4 関連する各種単位操作

11.5 主要企業による生産プロセス

11.6 主要な市場推進要因とリスク要因

12 競争環境

12.1 市場構造

12.2 主要企業

12.3 主要企業のプロフィール

12.3.1 AjinomotoCo., Inc.

12.3.2 Kyowa Hakko Bio. Co. Ltd.

12.3.3 Amino GmbH

12.3.4 Bill Barr & Company

12.3.5 Iris Biotech GmbH

12.3.6 Taiwan Amino Acids Co. Ltd.

12.3.7 BI Nutraceuticals

12.3.8 Sichuan Tongsheng Amino acid Co., Ltd

12.3.9 Wacker Chemie AG

12.3.10 CJ CheilJedang Corp.

12.3.11 Donboo Amino Acid Co., Ltd.

12.3.12 Evonik Industries AG

12.3.13 Archer-Daniels-Midland Company

図一覧

図 1: グローバル:アミノ酸市場:主要な推進要因と課題

図 2: グローバル:アミノ酸市場:販売量(百万トン)、2020-2025年

図 3: グローバル:アミノ酸市場:販売額(10億米ドル)、2020-2025年

図 4: グローバル:アミノ酸市場:タイプ別内訳(%)、2025年

図 5: グローバル:アミノ酸市場:原材料別内訳(%)、2025年

図 6: グローバル:アミノ酸市場:用途別内訳(%)、2025年

図 7: グローバル:アミノ酸市場:地域別内訳(%)、2025年

図 8: グローバル:アミノ酸市場予測:販売量(百万トン)、2026-2034年

図 9: グローバル:アミノ酸市場予測:販売額(10億米ドル)、2026-2034年

図 10: グローバル:アミノ酸産業:SWOT分析

図 11: グローバル:アミノ酸産業:バリューチェーン分析

図 12: グローバル:アミノ酸産業:ポーターのファイブフォース分析

図 13: グローバル:アミノ酸市場:営業費用内訳(%)

図 14: グローバル:アミノ酸市場:平均価格動向(米ドル/トン)、2020-2025年

図 15: グローバル:アミノ酸市場予測:平均価格動向(米ドル/トン)、2026-2034年

図 16: グローバル:グルタミン酸市場:販売量(千トン)、2020-2025年

図 17: グローバル:グルタミン酸市場予測:販売量(千トン)、2026-2034年

図 18: グローバル:リジン市場:販売量(千トン)、2020-2025年

図 19: グローバル:リジン市場予測:販売量(千トン)、2026-2034年

図 20: グローバル:メチオニン市場:販売量(千トン)、2020-2025年

図 21: グローバル:メチオニン市場予測:販売量(千トン)、2026-2034年

図 22: グローバル:スレオニン市場:販売量(千トン)、2020-2025年

図 23: グローバル:スレオニン市場予測:販売量(千トン)、2026-2034年

図24:世界:フェニルアラニン市場:販売量(千トン)、2020-2025年

図25:世界:フェニルアラニン市場予測:販売量(千トン)、2026-2034年

図26:世界:トリプトファン市場:販売量(千トン)、2020-2025年

図27:世界:トリプトファン市場予測:販売量(千トン)、2026-2034年

図28:世界:シトルリン市場:販売量(千トン)、2020-2025年

図29:世界:シトルリン市場予測:販売量(千トン)、2026-2034年

図30:世界:グリシン市場:販売量(千トン)、2020-2025年

図31:世界:グリシン市場予測:販売量(千トン)、2026-2034年

図32:世界:グルタミン市場:販売量(千トン)、2020-2025年

図33:世界:グルタミン市場予測:販売量(千トン)、2026-2034年

図34:世界:クレアチン市場:販売量(千トン)、2020-2025年

図35:世界:クレアチン市場予測:販売量(千トン)、2026-2034年

図36:世界:アルギニン市場:販売量(千トン)、2020-2025年

図37:世界:アルギニン市場予測:販売量(千トン)、2026-2034年

図38:世界:バリン市場:販売量(千トン)、2020-2025年

図39:世界:バリン市場予測:販売量(千トン)、2026-2034年

図40:世界:ロイシン市場:販売量(千トン)、2020-2025年

図41:世界:ロイシン市場予測:販売量(千トン)、2026-2034年

図42:世界:イソロイシン市場:販売量(千トン)、2020-2025年

図43:世界:イソロイシン市場予測:販売量(千トン)、2026-2034年

図44:世界:プロリン市場:販売量(千トン)、2020-2025年

図45:世界:プロリン市場予測:販売量(千トン)、2026-2034年

図46:世界:セリン市場:販売量(千トン)、2020-2025年

図47:世界:セリン市場予測:販売量(千トン)、2026-2034年

図48:世界:チロシン市場:販売量(千トン)、2020-2025年

図49:世界:チロシン市場予測:販売量(千トン)、2026-2034年

図50:世界:その他のアミノ酸市場:販売量(千トン)、2020-2025年

図51:世界:その他のアミノ酸市場予測:販売量(千トン)、2026-2034年

図52:世界:植物由来アミノ酸市場:販売量(千トン)、2020-2025年

図53:世界:植物由来アミノ酸市場予測:販売量(千トン)、2026-2034年

図54:世界:動物由来アミノ酸市場:販売量(千トン)、2020-2025年

図55:世界:動物由来アミノ酸市場予測:販売量(千トン)、2026-2034年

図56:世界:アミノ酸市場(飼料用途):販売量(千トン)、2020-2025年

図57:世界:アミノ酸市場予測(飼料用途):販売量(千トン)、2026-2034年

図58:世界:アミノ酸市場(食品用途):販売量(千トン)、2020-2025年

図59:世界:アミノ酸市場予測(食品用途):販売量(千トン)、2026-2034年

図60:世界:アミノ酸市場(ヘルスケア用途):販売量(千トン)、2020-2025年

図61:世界:アミノ酸市場予測(ヘルスケア用途):販売量(千トン)、2026-2034年

図62:アジア太平洋:アミノ酸市場:販売量(千トン)、2020-2025年

図63:アジア太平洋:アミノ酸市場予測:販売量(千トン)、2026-2034年

図64:欧州:アミノ酸市場:販売量(千トン)、2020-2025年

図65:欧州:アミノ酸市場予測:販売量(千トン)、2026-2034年

図66:北米:アミノ酸市場:販売量(千トン)、2020-2025年

図67:北米:アミノ酸市場予測:販売量(千トン)、2026-2034年

図68:ラテンアメリカ:アミノ酸市場:販売量(千トン)、2020-2025年

図69: ラテンアメリカ: アミノ酸市場予測: 販売量(千トン), 2026-2034年

図70: 中東・アフリカ: アミノ酸市場: 販売量(千トン), 2020-2025年

図71: 中東・アフリカ: アミノ酸市場予測: 販売量(千トン), 2026-2034年

図72: 世界: アミノ酸市場: 主要プレーヤー別内訳(%), 2025年

アミノ酸は、生命活動の根幹を支える重要な有機化合物であり、特にタンパク質の基本的な構成単位として知られています。中心となる炭素原子(α炭素)に、アミノ基(-NH2)、カルボキシル基(-COOH)、水素原子、そしてそれぞれのアミノ酸に固有の側鎖(R基)が結合した共通の基本構造を持っています。このR基の種類によって、アミノ酸の物理的・化学的性質が決定され、その多様性がタンパク質の複雑な機能を生み出しています。生体を構成するタンパク質は、主に約20種類の標準アミノ酸がペプチド結合によって鎖状に連なることで形成されます。

アミノ酸は、その生体内での合成能力によって大きく分類されます。体内で合成できないため、食事を通じて外部から摂取する必要があるものを「必須アミノ酸」と呼び、ヒトにおいてはロイシン、イソロイシン、バリン、リジン、メチオニン、フェニルアラニン、トレオニン、トリプトファン、ヒスチジンの9種類が存在します。一方、体内で他の物質から合成可能なものは「非必須アミノ酸」と呼ばれ、アラニン、アスパラギン酸、グルタミン酸などがこれに該当します。また、成長期や特定の疾患時など、条件によっては体内で十分に合成できず、摂取が必要となる「条件付き必須アミノ酸」もあります。タンパク質を構成しないアミノ酸も存在し、例えば神経伝達物質として機能するγ-アミノ酪酸(GABA)や、尿素回路の中間体であるオルニチン、シトルリンなどが挙げられます。

アミノ酸は、食品、医薬品、化粧品、農業など、非常に多岐にわたる分野で利用されています。食品分野では、うま味調味料として広く使われるグルタミン酸ナトリウムや、低カロリー甘味料のアスパルテーム、スポーツ栄養補助食品として筋肉の維持・増強に役立つ分岐鎖アミノ酸(BCAA)などが代表的です。また、家畜の飼料添加物として、成長促進や栄養バランス改善のためにリジンやメチオニンが利用されています。医薬品としては、手術後の栄養補給のための点滴静脈栄養剤の主要成分となるほか、特定の代謝疾患の治療薬や、医薬品の原料としても用いられます。化粧品では、天然保湿因子(NMF)の主要成分として肌の保湿やバリア機能の維持に貢献し、ヘアケア製品にも配合されています。農業分野では、植物の成長促進剤や肥料成分としても活用されています。

アミノ酸の生産や研究には、様々な関連技術が用いられています。工業的なアミノ酸の大量生産には、微生物を用いた発酵技術が不可欠です。例えば、グルタミン酸やリジンなどは、遺伝子組み換え技術によって生産能力を高めた微生物を利用して効率的に製造されています。また、特定の酵素を用いてアミノ酸を合成したり、既存のアミノ酸を変換したりする酵素技術も発展しています。医薬品開発においては、アミノ酸を特定の順序で連結させて機能性ペプチドを合成するペプチド合成技術が重要です。さらに、アミノ酸の配列を解析し、タンパク質の構造や機能を解明するプロテオミクス研究や、アミノ酸配列を改変してタンパク質の機能を最適化するタンパク質工学も進展しています。高速液体クロマトグラフィー(HPLC)や質量分析法などの高度な分析技術は、生体試料や食品中のアミノ酸の定性・定量分析に不可欠であり、品質管理や研究開発に貢献しています。