❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

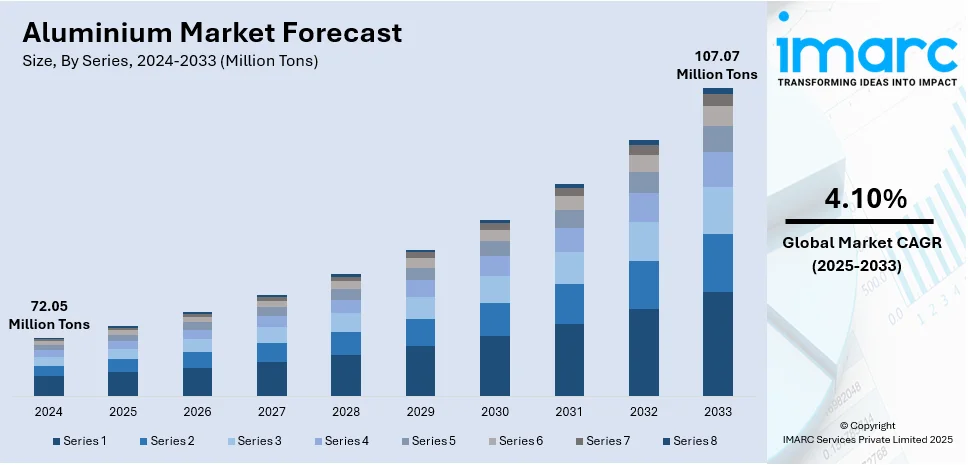

世界のアルミニウム市場は、2024年の7205万トンから2033年には1億707万トンへ拡大し、2025年から2033年のCAGRは4.10%と予測されています。2024年時点でアジア太平洋地域が市場の60.0%を占めています。この成長は、自動車、建設、包装、航空宇宙産業における需要増加に牽引されており、アルミニウムの軽量性、強度、耐食性、リサイクル可能性、持続可能性といった特性が、現代製造業での採用を促進しています。技術革新と都市化の進展も市場拡大を後押ししています。

自動車産業では、燃費向上と電気自動車の進化を支える軽量部品として、建設業界では強度、耐食性、設計の多様性から、包装分野ではリサイクル可能性と製品品質維持能力から、航空宇宙産業では優れた強度対重量比から、それぞれアルミニウムの需要が高まっています。

持続可能性と循環型経済への世界的な移行も市場成長の主要因です。アルミニウムのリサイクルは、鉱石からの製造に比べて約95%少ないエネルギーで済み、温室効果ガス排出量を大幅に削減します。国際アルミニウム協会(IAI)によると、1トンのリサイクルで平均16トン以上の温室効果ガスが削減され、過去に製造されたアルミニウムの約75%が現在も利用されています。これは天然資源の保全にも繋がり、環境負荷低減を目指す企業にとって魅力的です。

生産技術の進歩も市場を牽引しています。製錬プロセス、リサイクル方法、合金開発における革新は、生産効率と競争力を向上させ、市場範囲を拡大しています。陽極酸化やコーティングなどの表面処理技術は製品の美観、耐久性、機能性を高め、摩擦攪拌溶接やレーザー溶接などの新しい接合技術は、アルミニウム溶接の課題を克服し、幅広い製造用途に対応しています。

米国市場でも同様の需要が成長を牽引しており、例えばAluminz Corporationは2025年7月にテキサス州で国内初のゼロ埋立型アルミニウム製造施設の建設を発表し、地域に130以上の雇用を創出する予定です。

包装分野では、アルミニウムの軽量性、強度、耐久性、不透過性が製品保護と輸送コスト削減に貢献し、食品や医薬品の鮮度を保ちます。多様な形状やカスタマイズ性もブランドの視認性を高め、品質を損なうことなくリサイクル可能な特性は、持続可能性への意識の高まりから需要をさらに押し上げています。

市場はシリーズ、加工方法、最終用途産業で分類され、特にシリーズ3アルミニウム合金は、強度、耐食性、加工性のバランスが優れているため、建設や海洋用途で最大のシェアを占めています。

アルミニウム市場では、シリーズ3合金がその優れた溶接性、成形性、費用対効果、リサイクル性から最も広く採用されています。加工方法別では、押出成形品が多用途性、軽量性、複雑な形状への加工能力により最大のシェアを占め、自動車、航空宇宙、建設分野で不可欠です。特に、EVへの移行が押出アルミニウム部品の需要を牽引しています。

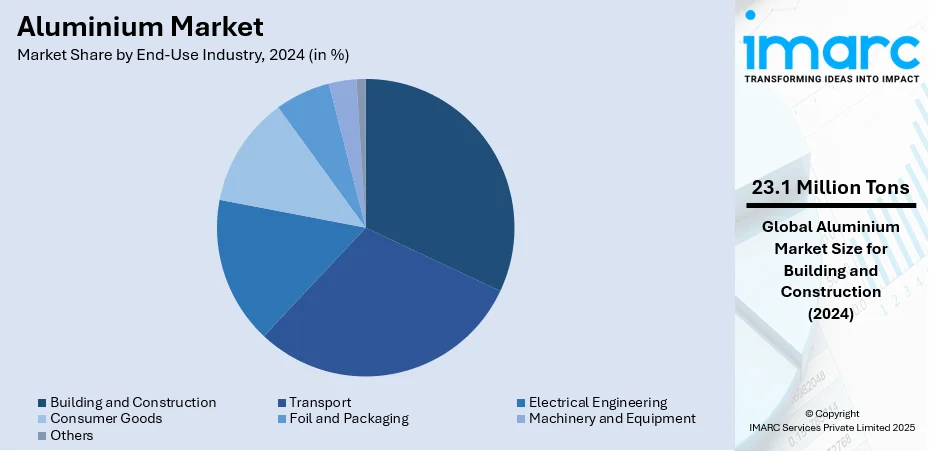

最終用途産業別では、建築・建設が2024年に市場の32.0%を占め、アルミニウムの強度、耐久性、軽量性、耐食性、リサイクル性が評価されています。急速な都市化、省エネ建築への需要、インフラプロジェクトの拡大がその使用を加速させています。

地域別では、アジア太平洋地域が2024年に市場の60.0%を占め、産業の多様化、グリーンインフラ投資、都市拡張、公共事業、EV生産の増加が需要を牽引しています。特にインドでは自動車生産が活発で、包装分野でもリサイクル可能なアルミニウム缶への移行が進んでいます。

北米市場は、自動車、建設、航空宇宙、包装産業からの強い需要に支えられています。自動車産業では軽量化とEVへの移行、建設では耐久性とデザイン性、航空宇宙では高強度対重量比が重視されています。リサイクルによるエネルギー消費削減と循環経済への貢献も需要を後押ししています。米国は北米市場の85.70%を占め、産業革新、持続可能性への移行、規制動向が市場を牽引しています。建設支出の増加、再生可能エネルギーシステム(特に太陽光発電)の成長、リサイクルエコシステムの拡大が顕著です。高性能合金や3Dプリント可能なアルミニウムなどの新技術も市場拡大に貢献しています。

欧州市場は、脱炭素化と産業自律性への強い焦点によって成長しています。国内生産能力への投資、再生可能エネルギーを利用した製錬、グリーン製造慣行が推進されています。自動車分野では、軽量アルミニウム合金が車両重量と炭素排出量の削減に貢献し、EVへの移行を支援しています。2023年にはEVの新規登録が大幅に増加しました。防衛およびエレクトロニクス分野でも、熱伝導性や強度を必要とする部品に特殊なアルミニウムが採用されています。

アルミニウム市場は、軽量性、強度、耐食性に優れた新合金の開発、持続可能な生産方法の推進、製造におけるデジタル化による効率向上と廃棄物削減により、世界的に堅調な成長を遂げています。大学、公的機関、民間企業間の研究協力が技術革新を加速させています。

ラテンアメリカ市場では、再生可能エネルギー、電気自動車、家電などの新興分野からの需要増が成長を牽引しています。各国政府と民間投資家は、太陽光・風力エネルギープロジェクトへの支援を強化しており、アルミニウムは架台、タービン部品、ケーブルインフラに不可欠です。例えば、ブラジルでは太陽光・風力発電が再生可能エネルギー容量の21%を占めるまでに成長しました。また、経済の多様化への地域的な注力は、現地加工と付加価値生産を促進し、原材料輸出への依存度を低減させています。デジタルインフラの拡大も、データセンター建設、電力網、通信分野でのアルミニウム使用を増加させ、市場全体の成長を後押ししています。

中東・アフリカ市場は、経済変革、豊富な資源、インフラ成長が大きな影響を与えています。サウジアラビアでは1.8兆米ドル規模のインフラプロジェクトが進行中であり、UAE、サウジアラビア、カタール、オマーンなどの湾岸諸国は、豊富な低コストエネルギーを活用し、国内アルミニウム生産と効率的な製錬能力に多額を投資し、一次生産における世界的競争力を確立しています。さらに、多くの政府が、包装、エレクトロニクス、輸送などの下流アルミニウム製造を促進する工業団地や経済特区に投資しています。リサイクル性と熱効率に優れたアルミニウムは、持続可能な建設慣行の台頭により、グリーン建築材料としての需要も高まっています。

競争環境においては、主要企業は新合金開発と製造プロセス改善のための研究開発(R&D)に積極的に投資し、競争力を維持しています。急速な工業化とインフラ開発が進む地域を中心に生産能力を拡大しており、新しい製錬施設、押出工場、圧延工場への投資を通じて、多様な市場に対応しています。また、エネルギー効率の高い製錬技術、リサイクルイニシアチブ、炭素排出量削減など、持続可能な慣行を採用し、環境負荷の最小化と規制要件への対応を図っています。主要企業には、Alcoa Corporation、Novelis Inc.、Rio Tinto Ltd.などが挙げられます。

最近の動向として、2025年7月にはインドがアルミニウムのリサイクル率倍増、製造量6倍増(2047年まで)、環境に優しい技術の利用促進を目指す「アルミニウムビジョン文書」を発表しました。同年6月には、VELUX GroupとNovelis Inc.が、70%以上のリサイクル含有量を持つアルミニウム供給に関する複数年契約を締結し、炭素排出量削減に貢献します。4月には、AMG Metals & MaterialsとRio Tintoが、インドでの再生可能エネルギー駆動型低炭素アルミニウム生産プラント設立の実現可能性を評価する覚書を締結し、年間最大100万トンの一次アルミニウム製錬所を検討しています。3月にはNovelis Inc.が、100%リサイクル自動車スクラップから製造された史上初のアルミニウムコイルを発表し、自動車分野の持続可能性向上に貢献しました。1月には、オーストラリア政府がアルミニウム部門に20億米ドルの資金提供を発表し、2036年までに再生可能エネルギー源へ移行する製錬所を支援する「グリーンアルミニウム生産クレジット」を導入しました。

本レポートは、2019年から2033年までのアルミニウム市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスを包括的に分析しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場と国別市場を特定します。また、ポーターの5フォース分析を通じて、競争レベルと業界の魅力を評価し、ステークホルダーが競争環境を理解し、主要企業の現状に関する洞察を得るのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のアルミニウム市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 シリーズ別市場内訳

6.1 シリーズ1

6.1.1 市場トレンド

6.1.2 市場予測

6.2 シリーズ2

6.2.1 市場トレンド

6.2.2 市場予測

6.3 シリーズ3

6.3.1 市場トレンド

6.3.2 市場予測

6.4 シリーズ4

6.4.1 市場トレンド

6.4.2 市場予測

6.5 シリーズ5

6.5.1 市場トレンド

6.5.2 市場予測

6.6 シリーズ6

6.6.1 市場トレンド

6.6.2 市場予測

6.7 シリーズ7

6.7.1 市場トレンド

6.7.2 市場予測

6.8 シリーズ8

6.8.1 市場トレンド

6.8.2 市場予測

7 加工方法別市場内訳

7.1 圧延品

7.1.1 市場トレンド

7.1.2 市場予測

7.2 鋳造品

7.2.1 市場トレンド

7.2.2 市場予測

7.3 押出品

7.3.1 市場トレンド

7.3.2 市場予測

7.4 鍛造品

7.4.1 市場トレンド

7.4.2 市場予測

7.5 顔料および粉末

7.5.1 市場トレンド

7.5.2 市場予測

7.6 棒材およびバー

7.6.1 市場トレンド

7.6.2 市場予測

8 最終用途産業別市場内訳

8.1 輸送

8.1.1 市場トレンド

8.1.2 市場予測

8.2 建築・建設

8.2.1 市場トレンド

8.2.2 市場予測

8.3 電気工学

8.3.1 市場トレンド

8.3.2 市場予測

8.4 消費財

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ホイルおよび包装

8.5.1 市場トレンド

8.5.2 市場予測

8.6 機械・設備

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 アルコア・コーポレーション

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アルミニウム・バーレーンBSC

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 センチュリー・アルミニウム・カンパニー

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 中国宏橋集団有限公司

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.5 東方希望集団

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 エミレーツ・グローバル・アルミニウムPJSC

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 カイザー・アルミニウム

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 ノルスク・ハイドロASA

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 ノベリス社(ヒンダルコ・インダストリーズ・リミテッド)

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 SWOT分析

14.3.10 リオ・ティント社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ヴェダンタ・リミテッド

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

図のリスト

図1:世界のアルミニウム市場:主要な推進要因と課題

図2:世界のアルミニウム市場:数量動向(百万トン)、2019-2024年

図3:世界のアルミニウム市場予測:数量動向(百万トン)、2025-2033年

図4:世界のアルミニウム市場:シリーズ別内訳(%)、2024年

図5:世界:アルミニウム市場:加工方法別内訳(%)、2024年

図6:世界:アルミニウム市場:最終用途産業別内訳(%)、2024年

図7:世界:アルミニウム市場:地域別内訳(%)、2024年

図8:世界:アルミニウム(シリーズ1)市場:数量動向(百万トン)、2019年および2024年

図9:世界:アルミニウム(シリーズ1)市場予測:数量動向(百万トン)、2025年~2033年

図10:世界:アルミニウム(シリーズ2)市場:数量動向(百万トン)、2019年および2024年

図11:世界:アルミニウム(シリーズ2)市場予測:数量動向(百万トン)、2025年~2033年

図12:世界:アルミニウム(シリーズ3)市場:数量動向(百万トン)、2019年および2024年

図13:世界:アルミニウム(シリーズ3)市場予測:数量動向(百万トン)、2025年~2033年

図14:世界:アルミニウム(シリーズ4)市場:数量動向(百万トン)、2019年および2024年

図15:世界:アルミニウム(シリーズ4)市場予測:数量動向(百万トン)、2025年~2033年

図16:世界:アルミニウム(シリーズ5)市場:数量動向(百万トン)、2019年および2024年

図17:世界:アルミニウム(シリーズ5)市場予測:数量動向(百万トン)、2025年~2033年

図18:世界:アルミニウム(シリーズ6)市場:数量動向(百万トン)、2019年および2024年

図19:世界:アルミニウム(シリーズ6)市場予測:数量動向(百万トン)、2025年~2033年

図20:世界:アルミニウム(シリーズ7)市場:数量動向(百万トン)、2019年および2024年

図21:世界:アルミニウム(シリーズ7)市場予測:数量動向(百万トン)、2025年~2033年

図22:世界:アルミニウム(シリーズ8)市場:数量動向(百万トン)、2019年および2024年

図23:世界:アルミニウム(シリーズ8)市場予測:数量動向(百万トン)、2025年~2033年

図24:世界:アルミニウム(フラットロール)市場:数量動向(百万トン)、2019年および2024年

図25:世界:アルミニウム(フラットロール)市場予測:数量動向(百万トン)、2025年~2033年

図26:世界:アルミニウム(鋳造品)市場:数量動向(百万トン)、2019年および2024年

図27:世界:アルミニウム(鋳造品)市場予測:数量動向(百万トン)、2025年~2033年

図28:世界:アルミニウム(押出品)市場:数量動向(百万トン)、2019年および2024年

図29:世界:アルミニウム(押出品)市場予測:数量動向(百万トン)、2025年~2033年

図30:世界:アルミニウム(鍛造品)市場:数量動向(百万トン)、2019年および2024年

図31:世界:アルミニウム(鍛造品)市場予測:数量動向(百万トン)、2025年~2033年

図32:世界:アルミニウム(顔料および粉末)市場:数量動向(百万トン)、2019年および2024年

図33:世界:アルミニウム(顔料および粉末)市場予測:数量動向(百万トン)、2025年~2033年

図34:世界:アルミニウム(ロッドおよびバー)市場:数量動向(百万トン)、2019年および2024年

図35:世界:アルミニウム(ロッドおよびバー)市場予測:数量動向(百万トン)、2025年~2033年

図36:世界:アルミニウム(輸送)市場:数量動向(百万トン)、2019年および2024年

図37:世界:アルミニウム(輸送)市場予測:数量動向(百万トン)、2025年~2033年

図38:世界:アルミニウム(建築・建設)市場:数量動向(百万トン)、2019年および2024年

図39:世界:アルミニウム(建築・建設)市場予測:数量動向(百万トン)、2025年~2033年

図40:世界:アルミニウム(電気工学)市場:数量動向(百万トン)、2019年および2024年

図41:世界:アルミニウム(電気工学)市場予測:数量動向(百万トン)、2025年~2033年

図42:世界:アルミニウム(消費財)市場:数量動向(百万トン)、2019年および2024年

図43:世界:アルミニウム(消費財)市場予測:数量動向(百万トン)、2025年~2033年

図44:世界:アルミニウム(ホイルおよび包装)市場:数量動向(百万トン)、2019年および2024年

図45:世界:アルミニウム(箔および包装)市場予測:量の動向(百万トン単位)、2025-2033年

図46:世界:アルミニウム(機械設備)市場:量の動向(百万トン単位)、2019年および2024年

図47:世界:アルミニウム(機械設備)市場予測:量の動向(百万トン単位)、2025-2033年

図48:世界:アルミニウム(その他の最終用途産業)市場:量の動向(百万トン単位)、2019年および2024年

図49:世界:アルミニウム(その他の最終用途産業)市場予測:量の動向(百万トン単位)、2025-2033年

図50:北米:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図51:北米:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図52:米国:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図53:米国:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図54:カナダ:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図55:カナダ:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図56:アジア太平洋:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図57:アジア太平洋:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図58:中国:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図59:中国:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図60:日本:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図61:日本:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図62:インド:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図63:インド:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図64:韓国:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図65:韓国:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図66:オーストラリア:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図67:オーストラリア:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図68:インドネシア:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図69:インドネシア:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図70:その他:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図71:その他:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図72:欧州:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図73:欧州:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図74:ドイツ:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図75:ドイツ:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図76:フランス:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図77:フランス:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図78:英国:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図79:英国:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図80:イタリア:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図81:イタリア:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図82:スペイン:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図83:スペイン:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図84:ロシア:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図85:ロシア:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図86:その他:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図87:その他:アルミニウム市場予測:量の動向(百万トン単位)、2025-2033年

図88:ラテンアメリカ:アルミニウム市場:量の動向(百万トン単位)、2019年および2024年

図89:ラテンアメリカ:アルミニウム市場予測:数量推移(百万トン)、2025年~2033年

図90:ブラジル:アルミニウム市場:数量推移(百万トン)、2019年および2024年

図91:ブラジル:アルミニウム市場予測:数量推移(百万トン)、2025年~2033年

図92:メキシコ:アルミニウム市場:数量推移(百万トン)、2019年および2024年

図93:メキシコ:アルミニウム市場予測:数量推移(百万トン)、2025年~2033年

図94:その他:アルミニウム市場:数量推移(百万トン)、2019年および2024年

図95:その他:アルミニウム市場予測:数量推移(百万トン)、2025年~2033年

図96:中東およびアフリカ:アルミニウム市場:数量推移(百万トン)、2019年および2024年

図97:中東およびアフリカ:アルミニウム市場:国別内訳(%)、2024年

図98:中東およびアフリカ:アルミニウム市場予測:数量推移(百万トン)、2025年~2033年

図99:世界:アルミニウム産業:SWOT分析

図100:世界:アルミニウム産業:バリューチェーン分析

図101:世界:アルミニウム産業:ポーターのファイブフォース分析

アルミニウムは、元素記号Al、原子番号13の金属元素です。地殻中に酸素、ケイ素に次いで3番目に多く存在する元素であり、金属としては最も豊富です。銀白色で軽く、軟らかい特性を持ち、非磁性です。電気伝導性および熱伝導性に非常に優れ、空気中で表面に強固な不動態皮膜を形成するため、優れた耐食性を示します。この皮膜は、アルミニウムが錆びにくい理由です。

アルミニウムには、純アルミニウムとアルミニウム合金があります。純アルミニウムは、高い電気伝導性と展延性を持ち、電線や箔などに利用されます。一方、アルミニウム合金は、銅、マグネシウム、ケイ素、亜鉛などの他の金属を添加することで、強度、硬度、耐食性、加工性などの特性を向上させたものです。代表的な合金には、航空機材料として知られるジュラルミン(Al-Cu-Mg系)や超ジュラルミン(Al-Cu-Mg-Zn系)、船舶や海洋構造物に使われるマグナリウム(Al-Mg系)、鋳造性に優れるシルミン(Al-Si系)などがあります。JIS規格では、添加元素の種類によって1000番台から8000番台に分類されています。

その優れた特性から、アルミニウムは幅広い分野で利用されています。軽量であるため、航空機、自動車、鉄道車両、船舶などの輸送機器の軽量化に不可欠な材料です。建築分野では、サッシ、カーテンウォール、屋根材などに使われ、その耐食性と美観が評価されています。また、飲料缶、食品包装用のアルミ箔、チューブなどの包装材としても広く用いられ、内容物の保護とリサイクル性に貢献しています。電気・電子分野では、電線、放熱板、筐体などに利用され、高い電気伝導性と放熱性が活かされています。その他、鍋やフライパンなどの日用品、自転車のフレーム、キャンプ用品など、私たちの生活のあらゆる場面で目にすることができます。

アルミニウムの製造には、ボーキサイトからアルミナを精製するバイヤー法と、アルミナを電気分解してアルミニウムを得るホール・エルー法が主要な関連技術です。この精錬プロセスは大量の電力を消費するため、省エネルギー化が重要な課題です。また、アルミニウムの特性を最大限に引き出すための合金開発技術、鋳造、鍛造、押出、圧延といった多様な加工技術も不可欠です。特に、表面に陽極酸化皮膜を形成させるアルマイト処理は、耐食性や硬度、意匠性を向上させる重要な表面処理技術です。さらに、アルミニウムは非常にリサイクルしやすい金属であり、スクラップから再溶解するリサイクル技術は、一次生産に比べて大幅なエネルギー削減が可能であるため、持続可能な社会の実現に大きく貢献しています。近年では、複雑な形状の部品製造を可能にする積層造形(3Dプリンティング)技術もアルミニウム部品の製造に応用され始めています。