❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

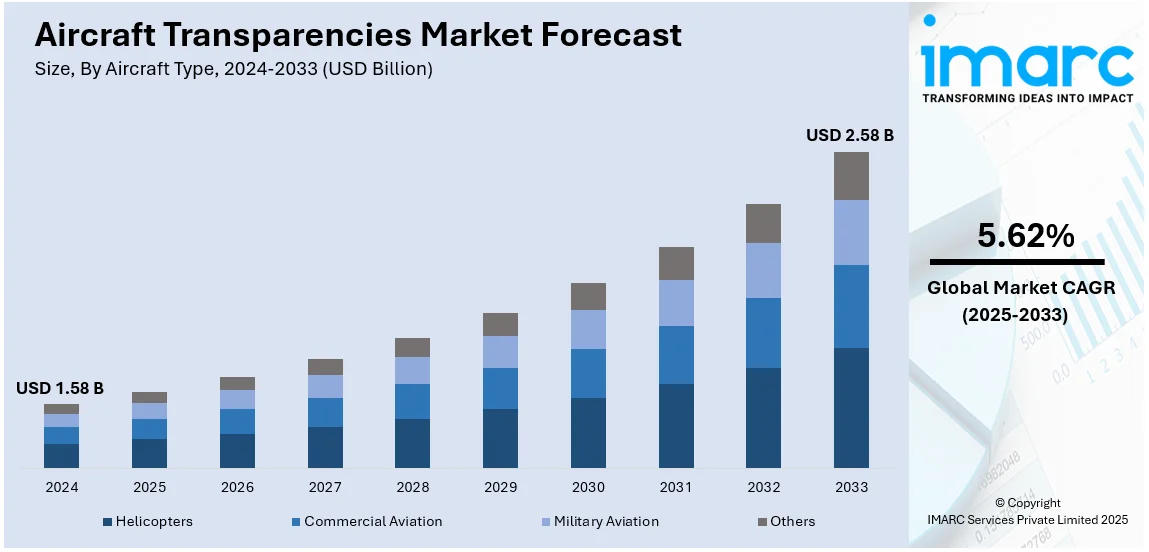

世界の航空機用透明部品市場は、2024年に15.8億米ドルと評価され、2033年には25.8億米ドルに達し、2025年から2033年にかけて年平均成長率5.62%で成長すると予測されています。2024年にはアジア太平洋地域が市場の30%以上を占め、市場を牽引。この成長は、世界的な航空旅客数の増加、短距離・長距離フライト需要の高まり、乗客の安全重視、新型航空機需要増に伴う機材拡充と最新設計への投資が主な要因であり、これには新たな安全基準、性能要件、美的嗜好を満たす高度な透明部品が不可欠です。

米国は材料技術の革新により市場の主要地域です。従来のアクリルやポリカーボネートは、優れた光学透明度、耐擦傷性、耐衝撃性、軽量化、燃料効率に貢献する高性能複合材料(高度なガラス、熱可塑性材料など)に置き換えられつつあります。例えば、アラスカ航空は燃料効率の高い新型航空機開発企業JetZeroに投資しています。

主な市場トレンドは、

1. **先進材料への需要増加:** 航空業界は、より軽量で強く、耐久性のある部品を追求しており、性能、安全性、燃料効率の向上を目的とした先進材料への需要が高まっています。紫外線、高高度圧力、極端な温度変動に耐える先進複合材料や特殊コーティングが採用され、極超音速航空技術の進展も耐熱・耐速度材料の開発を促進しています。

2. **乗客の安全機能への重視:** 乗客の安全は最優先事項であり、耐衝撃性、難燃性、光学的な透明度の向上が市場を牽引。高い透明度は安全だけでなく、乗客体験の向上にも寄与し、航空会社の競争力強化につながります。まぶしさやUV放射を低減する設計により、長距離フライト中の快適性も向上しています。

3. **偽造防止技術の統合:** 航空宇宙産業における偽造部品は、安全性と運用効率に重大なリスクをもたらします。これを防ぐため、航空機用透明部品への偽造防止技術の統合が進んでいます。高度な追跡・認証システム(例:GA TelesisとAlitheonによるFeaturePrint技術)は、サプライチェーンの完全性を維持し、偽造部品によるリスクを排除する上で重要です。

市場は航空機タイプ、材料、用途、最終用途で分類され、商業航空が2024年に58.6%の市場シェアで最大セグメントです。商業航空機は、コックピットの風防、乗客窓、客室キャノピーなど

航空機用透明部品市場は、材料、用途、最終用途、地域別に分析され、成長を続けている。

材料別では、ポリカーボネートが2024年に市場シェアの54.8%を占め、主導的地位にある。これは、軽量性、耐久性、耐衝撃性、極端な温度や紫外線への耐性、成形性、優れた光学特性を持つため、高速航空機のキャノピーや風防など、高ストレス環境下の部品に理想的である。例えば、PPGエアロスペースは商用航空機向けにポリカーボネート製風防を導入し、安全性と視認性を向上させている。

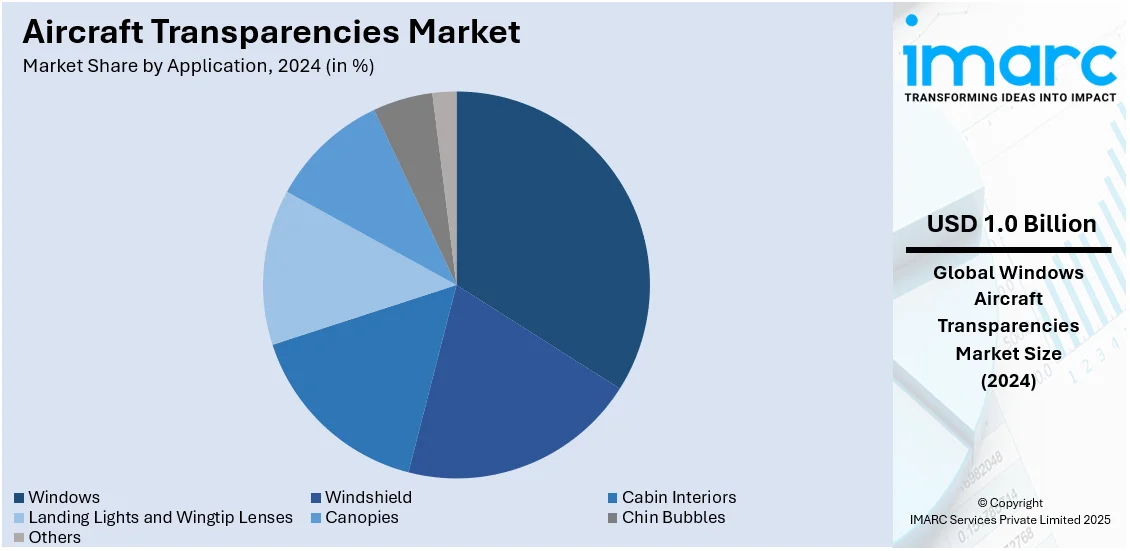

用途別では、窓が市場シェアの33.8%を占める最大のセグメントである。商用および軍用航空において、視認性、安全性、構造的完全性に不可欠であり、高圧耐性、耐衝撃性、熱・音響絶縁などの厳格な規制を満たす必要がある。航空需要の増加に伴い、航空会社は安全性と燃費効率向上のため、旧型機の窓を先進素材に交換する動きを強めている。

最終用途別では、アフターマーケットが2024年に市場シェアの60.0%を占め、市場を牽引している。これは、既存航空機の交換、整備、修理が中心であり、老朽化に伴う安全性、性能、規制順守のための部品交換需要が高い。アフターマーケットサプライヤーは、通常使用や環境要因による摩耗部品を提供する。この市場は、航空機フリートの老朽化、メンテナンス要件、規制要件の変化によって推進され、航空会社が旧型機の寿命を延ばすためのアップグレード需要も大きい。また、持続可能性への注力から、旧型機の性能と効率を向上させるグリーン素材や技術への需要も高まっている。

地域別分析では、2024年にアジア太平洋地域が30.0%以上の最大の市場シェアを占めた。この地域の成長は、可処分所得の増加と中間層の拡大により、中国やインドなどの新興市場を中心に航空旅行需要が急増していることに起因する。都市化の進展も相まって、航空会社はフリートの拡大と近代化に投資しており、先進的な透明部品の需要が高まっている。インドの国内定期便の乗客数は、2023年と比較して2024年に5.9%増加した。

北米市場では、米国が北米全体の85.70%を占める。強力な防衛投資(2023年の米国防総省予算約9,160億ドルの一部が航空機部品に充当)と商用航空部門の拡大(ボーイングが2023年に528機を納入)により成長している。新世代の戦闘機や商用ジェット機は、高性能特性を持つキャノピーや窓材の需要を促進。PPGエアロスペースやGKNエアロスペースなどが市場をリードし、国内生産、政府の研究開発支援、輸出が市場の地位を強化している。

欧州市場は、防衛予算の増加と商用航空の拡大により成長。ドイツ、フランス、英国が防衛投資を主導し、ドイツの防衛基金は2022年に1,072億ドルに達した。エアバスは2023年に735機を納入し、耐久性のある軽量透明部品の需要を強化。エレクトロクロミック窓やスマートコーティングが快適性と効率を向上させる。サンゴバン・エアロスペースやGKNエアロスペースなどがEUの持続可能性支援を受け「グリーン」素材で革新を進め、燃費効率向上のための先進部品が欧州企業のグローバル市場での地位を強化している。

アジア太平洋市場の成長は、防衛費の増加(中国の2022年防衛予算2,300億ドル、インドの2023-2024年防衛予算726億ドル)と商用航空の成長によって加速している。耐久性と光学特性が強化された戦闘機向け透明部品の需要が高い。エアバスは2023年にアジア太平洋地域に571機を納入。国内外の航空宇宙企業間の提携や、インドのHALとグローバル企業との協力、国家支援の研究開発が市場拡大を後押ししている。ラテンアメリカ市場も存在する。

航空機用透明材料市場は、防衛投資の増加と民間航空の成長を背景に拡大を続けている。

**地域別動向:**

ラテンアメリカでは、ブラジルの防衛予算(2022年に218億ドル)が軍用機近代化に重点を置き、民間航空需要も航空会社の機材拡充により増加している。地域航空機大手エンブラエルは透明材料技術の進展を牽引し、メキシコやコロンビアの宇宙インフラ投資も現地製造を促進。軽量で耐衝撃性のある持続可能な透明材料の研究は燃料消費改善に大きく貢献すると期待され、政府プログラムや国際提携が地域の航空宇宙能力を高め、ラテンアメリカは新興市場として位置づけられている。

中東およびアフリカ市場も、防衛近代化と航空拡張が主要な牽引役となっている。サウジアラビアは2025年に780億ドルの防衛予算を計上し、UAEやカタールの空軍拡張も高性能透明材料の需要を押し上げる見込みだ。アフリカでは、南アフリカのデネルが軍用・民間双方の航空機部品(透明材料を含む)を製造し、耐衝撃性材料やUV保護コーティングが極限環境下での運用効率を向上させている。政府投資と世界的企業との戦略的提携が、地域の能力強化と市場成長を促進している。

**競争環境と技術革新:**

主要市場プレイヤーは研究開発(R&D)に多大な投資を行い、先進材料と革新技術へのニーズに応えている。R&Dは、航空機用透明材料の全体的な性能と安全性を向上させる、より軽量で強く、耐久性のある材料の開発に重点を置いている。また、周囲の光条件に応じて自動的に色合いを調整するエレクトロクロミック窓などのスマート透明技術の開発も進められている。例えば、2023年11月にはエミレーツ航空がAerospace Technologies Group (ATG) 製の「aerBlade」窓シェードの最初の顧客となり、エアバスA350およびボーイング777Xの次期機材に導入される予定だ。高品質な航空機用透明材料の需要が世界的な機材拡張に伴い増加する中、企業は製造施設の拡張、自動化の改善、生産プロセスの合理化により生産能力を拡大している。主要企業には、Aeropair Ltd.、Aviation Glass、GKN Aerospace Services Limited、Lee Aerospace、PPG Industries Inc.、Saint-Gobain Aerospaceなどが挙げられる。

**最近の主な動向:**

* 2024年9月:IATAがSAF(持続可能な航空燃料)サプライヤーと航空会社を繋ぐ「SAF Matchmaker」プラットフォームを立ち上げ、透明性と効率性を向上させた。

* 2024年9月:Anisos Capital GroupがEVIDENTプラットフォームを通じて世界初のトークン化航空金融ファンドを導入し、航空機リースを支援し金融業務の透明性を強化した。

* 2024年6月:GKN Aerospaceは顧客からの最大1億5000万ドルの投資を受け、カリフォルニア州ガーデングローブ工場でのF-35キャノピー生産を倍増する計画を発表。2027年1月までに完了予定で、100人以上の雇用を創出し、F-35透明材料のOEおよびアフターマーケット需要に対応する。

* 2024年6月:Lee AerospaceがLlamas Plastics, Inc.を買収し、軍用航空宇宙透明材料市場へ拡大。この買収はLee Aerospaceの製品ポートフォリオと能力を強化する。

* 2024年4月:エアバスサービス会社SatairがMRO Americasでキャンペーンを開始し、航空アフターマーケット向け航空機透明材料およびスペアパーツの提供に注力する姿勢を示した。

**レポートの概要:**

本レポートは、2019年から2033年までの航空機用透明材料市場における様々なセグメントの包括的な定量分析、歴史的および現在の市場トレンド、市場予測、およびダイナミクスを提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定する。また、ポーターのファイブフォース分析や競争環境分析を通じて、ステークホルダーが市場の競争レベルと魅力を理解し、主要プレイヤーの現在の位置付けを把握できるよう支援する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の航空機用透明材料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の航空機用透明材料市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の航空機用透明材料市場 – 航空機タイプ別内訳

6.1 ヘリコプター

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 民間航空

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 軍用航空

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 その他

6.4.1 過去および現在の市場動向 (2019-2024)

6.4.2 市場予測 (2025-2033)

6.5 航空機タイプ別魅力的な投資機会

7 世界の航空機用透明材料市場 – 材料別内訳

7.1 アクリル

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 ガラス

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 ポリカーボネート

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 材料別魅力的な投資機会

8 世界の航空機用透明材料市場 – 用途別内訳

8.1 窓

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 風防

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 客室内部

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 着陸灯および翼端レンズ

8.4.1 概要

8.4.2 過去および現在の市場動向 (2019-2024)

8.4.3 市場セグメンテーション

8.4.4 市場予測 (2025-2033)

8.5 キャノピー

8.5.1 概要

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 市場セグメンテーション

8.5.4 市場予測 (2025-2033)

8.6 チンバブル

8.6.1 概要

8.6.2 過去および現在の市場動向 (2019-2024)

8.6.3 市場セグメンテーション

8.6.4 市場予測 (2025-2033)

8.7 その他

8.7.1 過去および現在の市場動向 (2019-2024)

8.7.2 市場予測 (2025-2033)

8.8 用途別魅力的な投資機会

9 世界の航空機用透明材料市場 – 最終用途別内訳

9.1 相手先ブランド製造業者 (OEM)

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 アフターマーケット

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 最終用途別魅力的な投資提案

10 世界の航空機用透明部品市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場促進要因

10.1.1.2 過去および現在の市場動向 (2019-2024)

10.1.1.3 航空機タイプ別市場内訳

10.1.1.4 材料別市場内訳

10.1.1.5 用途別市場内訳

10.1.1.6 最終用途別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場促進要因

10.1.2.2 過去および現在の市場動向 (2019-2024)

10.1.2.3 航空機タイプ別市場内訳

10.1.2.4 材料別市場内訳

10.1.2.5 用途別市場内訳

10.1.2.6 最終用途別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 欧州

10.2.1 ドイツ

10.2.1.1 市場促進要因

10.2.1.2 過去および現在の市場動向 (2019-2024)

10.2.1.3 航空機タイプ別市場内訳

10.2.1.4 材料別市場内訳

10.2.1.5 用途別市場内訳

10.2.1.6 最終用途別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場促進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 航空機タイプ別市場内訳

10.2.2.4 材料別市場内訳

10.2.2.5 用途別市場内訳

10.2.2.6 最終用途別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 英国

10.2.3.1 市場促進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 航空機タイプ別市場内訳

10.2.3.4 材料別市場内訳

10.2.3.5 用途別市場内訳

10.2.3.6 最終用途別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 航空機タイプ別市場内訳

10.2.4.4 材料別市場内訳

10.2.4.5 用途別市場内訳

10.2.4.6 最終用途別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 航空機タイプ別市場内訳

10.2.5.4 材料別市場内訳

10.2.5.5 用途別市場内訳

10.2.5.6 最終用途別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 航空機タイプ別市場内訳

10.3.1.4 材料別市場内訳

10.3.1.5 用途別市場内訳

10.3.1.6 最終用途別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 航空機タイプ別市場内訳

10.3.2.4 材料別市場内訳

10.3.2.5 用途別市場内訳

10.3.2.6 最終用途別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 航空機タイプ別市場内訳

10.3.3.4 材料別市場内訳

10.3.3.5 用途別市場内訳

10.3.3.6 最終用途別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 航空機タイプ別市場内訳

10.3.4.4 材料別市場内訳

10.3.4.5 用途別市場内訳

10.3.4.6 最終用途別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 航空機タイプ別市場内訳

10.3.5.4 材料別市場内訳

10.3.5.5 用途別市場内訳

10.3.5.6 最終用途別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 航空機タイプ別市場内訳

10.3.6.4 材料別市場内訳

10.3.6.5 用途別市場内訳

10.3.6.6 最終用途別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 航空機タイプ別市場内訳

10.4.1.4 材料別市場内訳

10.4.1.5 用途別市場内訳

10.4.1.6 最終用途別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

10.4.2.3 航空機タイプ別市場内訳

10.4.2.4 材料別市場内訳

10.4.2.5 用途別市場内訳

10.4.2.6 最終用途別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019-2024)

10.4.3.2 市場予測 (2025-2033)

10.5 中東およびアフリカ

10.5.1 市場推進要因

10.5.2 過去および現在の市場動向 (2019-2024)

10.5.3 航空機タイプ別市場の内訳

10.5.4 材料別市場の内訳

10.5.5 用途別市場の内訳

10.5.6 最終用途別市場の内訳

10.5.7 国別市場の内訳

10.5.8 主要企業

10.5.9 市場予測 (2025-2033)

10.6 地域別魅力的な投資機会

11 世界の航空機用透明部品市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要企業別市場シェア

11.4 市場プレーヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価クアドラント

12 主要企業のプロフィール

12.1 Aeropair Ltd.

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースおよびイベント

12.2 Aviation Glass

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースおよびイベント

12.3 Control Logistics Inc.

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースおよびイベント

12.4 GKN Aerospace Services Limited

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースおよびイベント

12.5 Lee Aerospace

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースおよびイベント

12.6 Llamas Plastics Inc.

12.6.1 事業概要

12.6.2 製品ポートフォリオ

12.6.3 事業戦略

12.6.4 SWOT分析

12.6.5 主要ニュースおよびイベント

12.7 MECAPLEX Ltd.

12.7.1 事業概要

12.7.2 製品ポートフォリオ

12.7.3 事業戦略

12.7.4 SWOT分析

12.7.5 主要ニュースおよびイベント

12.8 Micro-Surface Finishing Products Inc.

12.8.1 事業概要

12.8.2 製品ポートフォリオ

12.8.3 事業戦略

12.8.4 SWOT分析

12.8.5 主要ニュースおよびイベント

12.9 PPG Industries Inc.

12.9.1 事業概要

12.9.2 製品ポートフォリオ

12.9.3 事業戦略

12.9.4 財務

12.9.5 SWOT分析

12.9.6 主要ニュースおよびイベント

12.10 Saint-Gobain Aerospace

12.10.1 事業概要

12.10.2 製品ポートフォリオ

12.10.3 事業戦略

12.10.4 SWOT分析

12.10.5 主要ニュースおよびイベント

12.11 Spartech LLC

12.11.1 事業概要

12.11.2 製品ポートフォリオ

12.11.3 事業戦略

12.11.4 SWOT分析

12.11.5 主要ニュースおよびイベント

12.12 The NORDAM Group LLC

12.12.1 事業概要

12.12.2 製品ポートフォリオ

12.12.3 事業戦略

12.12.4 SWOT分析

12.12.5 主要ニュースおよびイベント

13 世界の航空機用透明部品市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

航空機用透明部品とは、航空機のコックピットの風防(キャノピー)、客室窓、着陸灯カバーなど、外部が見えるように設計された透明な部分全般を指します。これらは、パイロットや乗客に視界を提供し、外部環境から保護するとともに、航空機の空力性能を維持する上で不可欠な要素です。極めて高い安全性と信頼性が求められ、特殊な材料と精密な製造技術が用いられています。

主な種類としては、まずコックピット風防(キャノピー)があります。これはパイロットの視界を確保し、鳥衝突、高速飛行時の圧力差、温度変化、紫外線などから保護する役割を担います。通常、アクリル、ポリカーボネート、強化ガラスなどを組み合わせた多層構造となっており、防曇や防氷のための電熱機能が組み込まれていることも多いです。次に客室窓は、乗客に外部の景色を提供し、心理的な快適性を高めます。高高度飛行時の機内外の与圧差に耐える必要があり、主にアクリル製の二重または三重構造が採用され、傷つき防止コーティングが施されています。その他、着陸灯や航法灯のカバーは、ライトを保護しつつ空力的な滑らかさを保つために使用され、耐熱性や耐衝撃性が求められます。また、軍用機や特殊任務機では、センサーやカメラ用の窓として、特定の光学特性や電磁波透過性を持つ透明部品が用いられることもあります。

これらの透明部品の用途は多岐にわたります。最も基本的なのは、パイロットの安全な操縦のための視界確保と、乗客の外部視認による快適性の向上です。また、外部の風、雨、雪、氷、紫外線といった気象条件から乗員・乗客を保護し、高高度飛行時の機内外の与圧差を維持して生命を保護する重要な役割も果たします。さらに、機体の形状を滑らかに保ち、空気抵抗を最小限に抑えることで、航空機の空力性能に貢献します。鳥衝突やデブリ衝突、雷撃などからの保護といった安全性確保も重要な機能です。近年では、電熱による防氷・防曇、ステルス性、特定の電磁波透過といった特殊な機能を持つ透明部品も開発されています。

関連する技術としては、まず材料科学が挙げられます。高強度アクリル(PMMA)、ポリカーボネート、強化ガラス、そしてこれらを組み合わせた積層複合材料などが開発され、軽量化、耐衝撃性、耐熱性、耐紫外線性の向上が図られています。次に製造技術では、精密な熱成形、接着技術、研磨技術が不可欠です。これにより、光学品質を確保し、視界の歪みを最小限に抑え、多層構造を正確に製造することが可能になります。表面処理やコーティング技術も重要で、耐擦傷性、防曇、防氷、紫外線カット、IRカット、電磁波シールド、撥水・撥油などの機能が付与されます。また、電熱線埋め込みや導電性コーティングによる加熱システムは、防氷・防曇機能を実現するために不可欠です。最後に、構造解析やシミュレーション技術は、設計段階で応力解析、熱解析、鳥衝突シミュレーションなどを行い、安全性と性能を最適化するために活用されています。