❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

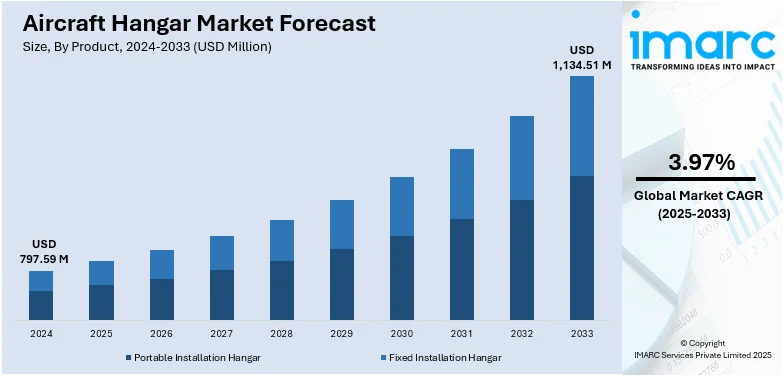

世界の航空機格納庫市場は、2024年に7億9759万ドルと評価され、2033年には11億3451万ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)3.97%で成長すると予測されています。2024年には北米が市場の36.7%以上を占め、最大のシェアを保持しています。

市場成長の主な要因は、商用、軍用、民間航空機に対する安全な保管、整備、運用施設の需要増加です。建設材料の進歩、自動化、持続可能な設計が効率と耐久性を向上させ、航空インフラやMRO(整備・修理・オーバーホール)施設への投資拡大も市場を牽引しています。国際航空運送協会(IATA)によると、2024年の世界の航空旅客需要は過去最高を記録し、有償旅客キロ(RPK)は10.4%増加しました。MROサービス需要の増加、プライベートジェットや軍用機の機体数増加も格納庫施設の必要性を高めています。自動ドア、空調システム、モジュール設計などの技術進歩、強化された安全基準、規制順守、効率的な航空機保管・保護の必要性も、業界の拡大に大きく貢献しています。

米国市場は、航空旅行需要の増加、空港インフラへの大規模投資、商用・民間航空機の機体数増加によって牽引されています。米国運輸統計局のデータでは、2024年8月に米国の航空会社は8680万人の乗客を記録し、前年比4.5%増加しました。防衛費の増加と軍用航空施設の近代化も市場成長を後押ししています。MROサービスの拡張は高度な格納庫ソリューションを必要とし、厳格な安全・規制要件は、自動ドア、エネルギー効率の高い設計、強化された耐候性システムを備えた最新の格納庫への投資を促進し、米国市場需要をさらに強化しています。

航空機格納庫市場の主要トレンドは以下の通りです。

1. **環境配慮型設計への需要増加**: 環境意識の高まりと持続可能性目標により、エネルギー効率の高いLED照明、ソーラーパネルの設置、リサイクル鋼材などの持続可能な建築材料の使用が好まれています。例えば、ATS Technicは2024年10月、ドバイ・サウスにCO2排出量を最大60%削減するLEED準拠格納庫を2025年までに建設する計画を発表しました。

2. **スマート技術の活用拡大**: IoT対応デバイス、自動化システム、遠隔監視ソリューションなどのスマート技術の統合は、運用効率と安全性を向上させます。IoTセンサーによるリアルタイム監視、自動ドアシステムによる迅速な機体移動、予知保全ソフトウェアなどが特徴です。企業は仮想プラットフォームの採用も進めており、例えばJetcraftは2023年12月に、360度没入型体験で様々な航空機に24時間アクセスできる仮想格納庫を立ち上げました。

3. **MRO施設の拡張**: 航空機隊の増加と厳格な安全規制により、包括的な整備作業に対応できる専門的な格納庫の必要性が高まっています。現代のMRO格納庫は、重整備ドック、専門工具、専用作業スペースなど、高度なインフラを組み込んでいます。効率的で規制に準拠した整備作業への需要の高まりが、格納庫への投資を加速させ、世界中で市場に好影響を与えています。

製品別では、固定式格納庫が2024年に市場の約77.4%を占め、最大の製品セグメントとなっています。これらは、長期的な航空機の保管、整備、修理のために設計された大規模で恒久的な構造であり、優れた耐久性、安全性、カスタマイズ性を提供するため、市場を支配しています。

航空機格納庫市場は、商用航空会社、軍事基地、MRO(整備・修理・オーバーホール)施設向けに多様なソリューションを提供しており、航空交通量の増加、機材拡張、厳格な航空機整備規制が需要を牽引しています。気候制御や自動化といった格納庫設計の進歩により、信頼性の高い大容量保管ソリューションを求める事業者にとって、固定設置型格納庫が依然として好ましい選択肢です。

建設タイプ別では、2024年に鉄骨構造が市場の約65.3%を占め、主導的な地位を確立しています。その強靭さ、耐久性、費用対効果、悪天候への優れた耐性、そしてモジュール設計によるカスタマイズ性、迅速な組み立て、拡張性が、鉄骨格納庫の優位性を支えています。防食コーティングやプレハブ技術の進歩も、鉄骨が信頼性と構造的完全性を提供する主要な材料であり続ける要因です。

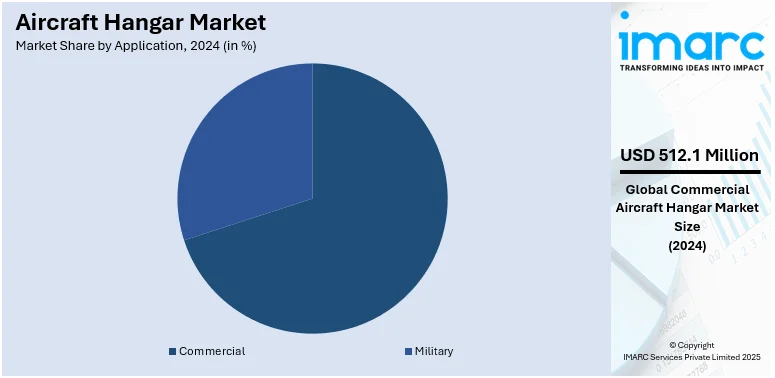

用途別では、2024年に商用部門が市場の約64.2%を占め、最大セグメントとなっています。これは、航空旅客数の増加、機材拡張、航空会社による整備・保管施設への投資拡大に起因します。航空会社やMROプロバイダーは、定期整備、修理、夜間保管のために大型で耐久性のある格納庫を必要としており、ワイドボディ機保管の需要増や格納庫自動化の進歩が市場成長をさらに後押ししています。空港インフラの拡張と運航効率の優先により、商用航空機格納庫は航空機の安全性、セキュリティ、規制順守を確保する上で支配的な役割を担っています。

地域別分析では、北米が2024年に市場シェアの36.7%以上を占め、最大の市場となっています。確立された航空産業、広範な商用・軍用航空機材、MROインフラへの多額の投資がその要因です。特に米国は北米市場の88.50%以上を占め、商用航空、軍事作戦、民間航空機所有者、宇宙産業からの需要増により市場が拡大しています。自動システム、高度な気候制御、省エネ設計を備えたスマート格納庫の導入や、多機能格納庫スペースの普及が進んでいます。連邦航空局(FAA)や国防総省による政府投資が主要な成長ドライバーであり、空軍は2025年予算で94億ドルを割り当てています。また、プレハブ構造やモジュール設計の採用が増加し、コスト削減と建設期間短縮に貢献しています。

欧州の航空機格納庫市場は、航空旅行需要の増加、厳格な環境規制、エアバスのような主要航空機メーカーの存在によって形成されています。2050年までに旅客数が倍増するとの予測もあり、省エネ素材や自動システムを備えた格納庫の需要が高まっています。持続可能なインフラが重視され、ソーラーパネルや雨水収集システムを組み込んだグリーン格納庫が注目を集めています。ドイツ、フランス、英国などの航空ハブではMRO施設への注力が顕著であり、スペースとコストの制約に対応しつつ高い基準を維持するため、プレハブやモジュール設計が採用されています。

アジア太平洋地域の航空機格納庫市場は、航空旅客数の増加、機材拡張、空港インフラへの投資拡大により拡大しています。中国、インド、日本などの国々ではMRO施設と軍事航空が大きく成長しており、大型で技術的に高度な格納庫の需要を促進しています。インドは2024年までに旅客数で世界第3位の航空市場となり、2042年までに2,200機以上の航空機が必要になると予測されています。自動気候制御やデジタル監視システムを備えたスマート格納庫の採用が増加しており、政府による空港容量強化イニシアチブと民間部門の投資が市場をさらに後押ししています。費用対効果と建設期間の短縮から、プレハブ構造も人気を集めています。

航空機格納庫市場は、航空交通量の増加、MRO(整備・修理・オーバーホール)サービスの需要拡大、航空機隊の拡張、空港インフラの近代化により、世界的に堅調な成長を遂げています。先進素材、モジュール式建設、自動化、エネルギー効率の高い持続可能な設計、スマート監視システムへの関心が高まる一方、経済変動や予算制約が大規模投資の課題となっています。

地域別では、北米市場は商用・軍用航空の成長とMRO需要に牽引され、米国とカナダが主要国です。ヨーロッパでは、MROと航空機隊の拡張、空港近代化が市場を押し上げ、ドイツ、英国、フランスが中心となり、エネルギー効率とスマートソリューションに注力。アジア太平洋地域は、急速な航空旅行の増加、MRO投資、新規空港建設により最も成長が速く、中国、インド、日本、オーストラリアが主要市場で、プレハブ式・モジュール式格納庫が人気です。ラテンアメリカでは、航空活動の活発化、MRO需要、地域空港の拡張が市場を牽引し、ブラジルとメキシコが主導的役割を果たしています。メキシコだけでも80の空港と多数の飛行場・ヘリポートがあり、主要空港グループが旅客・貨物交通の大部分を処理。中東およびアフリカ地域は、航空機隊の拡大、軍事航空投資、MRO需要により着実な成長を見せ、UAE、サウジアラビア、南アフリカが主要投資国です。特に砂漠地帯では、極端な気象条件に対応する高度な空調管理型格納庫の需要が高く、航空観光と貨物輸送も市場拡大を後押ししています。

競争環境は非常に激しく、企業は多様な航空要件を満たすため、革新性、カスタマイズ性、耐久性に注力。効率性と費用対効果を高めるため、先進素材、モジュール式建設、自動化が重視されています。市場での存在感を拡大し、技術力を強化するために、戦略的パートナーシップ、合併、買収が頻繁に行われ、持続可能でエネルギー効率の高い設計とスマート監視システムを備えた格納庫への需要も競争を激化させています。主要企業には、Allied Steel Buildings Inc.、Big Top Manufacturing Inc.などが挙げられます。

最近の動向として、2025年3月にカトヴィツェ空港が15億ポーランドズロチを投じてH4格納庫を建設し、MRO能力を拡大する計画を発表。2024年9月には、Asia Digital Engineering(ADE)がマレーシア最大の38万平方フィートの格納庫をクアラルンプールに開設し、エアアジア向けの整備ラインを強化。また、2024年7月には、DHL Express Spainがビトリア=ガステイスに4000万ユーロ以上を投じてカーボンニュートラルな航空機整備格納庫を建設する計画を発表し、2027年半ばの開設を目指しています。

本レポートは、2019年から2033年までの航空機格納庫市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別および国別の市場動向、ポーターのファイブフォース分析、競争環境の詳細な洞察をステークホルダーに提供します。対象範囲は、ポータブル/固定式格納庫、鉄骨/木材/ファブリック構造、商用/軍用用途、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの各地域を含みます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の航空機格納庫市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の航空機格納庫市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の航空機格納庫市場 – 製品別内訳

6.1 ポータブル設置型格納庫

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 固定設置型格納庫

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 製品別魅力的な投資提案

7 世界の航空機格納庫市場 – 建設方法別内訳

7.1 鉄骨構造

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 木造構造

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 ファブリック構造

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 建設方法別魅力的な投資提案

8 世界の航空機格納庫市場 – 用途別内訳

8.1 商業用

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 軍事用

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 用途別魅力的な投資提案

9 世界の航空機格納庫市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 製品別市場内訳

9.1.1.4 建設方法別市場内訳

9.1.1.5 用途別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 製品別市場内訳

9.1.2.4 建設方法別市場内訳

9.1.2.5 用途別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 製品別市場内訳

9.2.1.4 建設方法別市場内訳

9.2.1.5 用途別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024)

9.2.2.3 製品別市場内訳

9.2.2.4 建設方法別市場内訳

9.2.2.5 用途別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 英国

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024)

9.2.3.3 製品別市場内訳

9.2.3.4 建設方法別市場内訳

9.2.3.5 用途別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場推進要因

9.2.4.2 過去および現在の市場トレンド (2019-2024)

9.2.4.3 製品別市場内訳

9.2.4.4 建設方法別市場内訳

9.2.4.5 用途別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場推進要因

9.2.5.2 過去および現在の市場トレンド (2019-2024)

9.2.5.3 製品別市場内訳

9.2.5.4 建設方法別市場内訳

9.2.5.5 用途別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場トレンド (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場推進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 製品別市場内訳

9.3.1.4 建設別市場内訳

9.3.1.5 用途別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場の推進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 製品別市場内訳

9.3.2.4 建設別市場内訳

9.3.2.5 用途別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場の推進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 製品別市場内訳

9.3.3.4 建設別市場内訳

9.3.3.5 用途別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場の推進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 製品別市場内訳

9.3.4.4 建設別市場内訳

9.3.4.5 用途別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場の推進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 製品別市場内訳

9.3.5.4 建設別市場内訳

9.3.5.5 用途別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場の推進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 製品別市場内訳

9.3.6.4 建設別市場内訳

9.3.6.6 用途別市場内訳

9.3.6.7 主要企業

9.3.6.8 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場の推進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 製品別市場内訳

9.4.1.4 建設別市場内訳

9.4.1.5 用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場の推進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 製品別市場内訳

9.4.2.4 建設別市場内訳

9.4.2.5 用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場の推進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 製品別市場内訳

9.5.4 建設別市場内訳

9.5.5 用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界の航空機格納庫市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレイヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 Allied Steel Buildings Inc.

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 Big Top Manufacturing Inc.

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 BlueScope Construction, Inc.

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 DIUK Arches Ltd.

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 Erect-A-Tube Inc.

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

11.6 Fulfab Inc.

11.6.1 事業概要

11.6.2 提供サービス

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要ニュースとイベント

11.7 HTS TENTIQ GmbH

11.7.1 事業概要

11.7.2 提供サービス

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

11.8 J & M Steel Solutions Inc.

11.8.1 事業概要

11.8.2 提供サービス

11.8.3 事業戦略

11.8.4 SWOT分析

11.8.5 主要ニュースとイベント

11.9 John Reid & Sons (Strucsteel) Ltd.

11.9.1 事業概要

11.9.2 提供サービス

11.9.3 事業戦略

11.9.4 SWOT分析

11.9.5 主要ニュースとイベント

11.10 Rubb Buildings Ltd. (Zurhaar AS)

11.10.1 事業概要

11.10.2 提供サービス

11.10.3 事業戦略

11.10.4 SWOT分析

11.10.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストは本レポートに記載されています。

12 世界の航空機格納庫市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

航空機格納庫は、航空機の保管、整備、修理、製造などを目的とした大規模な建築物でございます。悪天候からの保護、セキュリティの確保、そして作業環境の提供に不可欠な施設です。主に空港、航空基地、航空機製造工場などに設置されております。

格納庫にはいくつかの種類がございます。まず、整備格納庫は、航空機の定期点検、修理、オーバーホールといった重整備を行うために設計されており、クレーン、多段式アクセスプラットフォーム、特殊工具などが完備されていることが一般的です。次に、保管格納庫は、主に航空機を風雨や直射日光から保護し、駐機させることを目的としており、比較的シンプルな構造をしております。製造格納庫は、新しい航空機の組み立てや最終検査に使用され、特定の機種に合わせて非常に大規模な設計がなされることが多いです。軍用格納庫は、軍用機の保管や整備に用いられ、敵からの攻撃に耐えうるよう強化された構造(例えば、強化航空機シェルター)を持つものもございます。また、弾薬庫や特殊な軍事設備が併設されることもあります。個人用/一般航空格納庫は、プライベートジェットや小型航空機向けで、共有型や個別型が存在します。

その用途は多岐にわたります。最も基本的な用途は航空機の保管であり、雨、雪、太陽光、風、埃といった自然環境から機体を守り、盗難や破壊行為から保護する役割を果たします。また、整備と修理は格納庫の主要な機能の一つで、日常点検から大規模なMRO(Maintenance, Repair, and Overhaul)作業まで、あらゆる整備作業が屋内で行われます。航空機の組み立てにおいては、製造ラインの一部として機能し、部品の組み付けから最終的な完成までをサポートします。飛行前/飛行後点検も、天候に左右されずに精密な点検を行うために格納庫内で実施されます。地上作業員や整備士の訓練の場としても利用され、高価な航空機を安全に保管し、機密性を保つためのセキュリティ機能も重要です。

関連技術も多岐にわたります。格納庫の内部に柱がない広大な空間を確保するためには、大スパン構造が不可欠であり、鉄骨トラス、スペースフレーム、プレストレストコンクリートなどが用いられます。航空機の出入りを可能にする格納庫扉は非常に大きく、スライド式、バイフォールド式、垂直昇降式などがあり、堅牢性と気密性が求められます。航空燃料や潤滑油といった可燃物を扱うため、消火設備は極めて重要で、泡消火システム、スプリンクラー、火災検知システムなどが設置されます。作業員の快適性と精密機器の保護のため、環境制御システム(空調、換気、暖房)も不可欠です。その他、頭上クレーン、アクセスプラットフォーム(ドッキングシステム)、地上電源装置(GPU)、圧縮空気供給システム、燃料供給システム、廃棄物処理システムといった特殊設備が備え付けられます。詳細な作業を可能にするための高輝度で均一な照明も重要で、近年ではLED技術が普及しています。床面には、耐久性、耐薬品性、滑り止め性能を持つ床材が使用され、照明、空調、セキュリティ、消火システムなどを統合的に管理するビル管理システムも導入されています。