❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

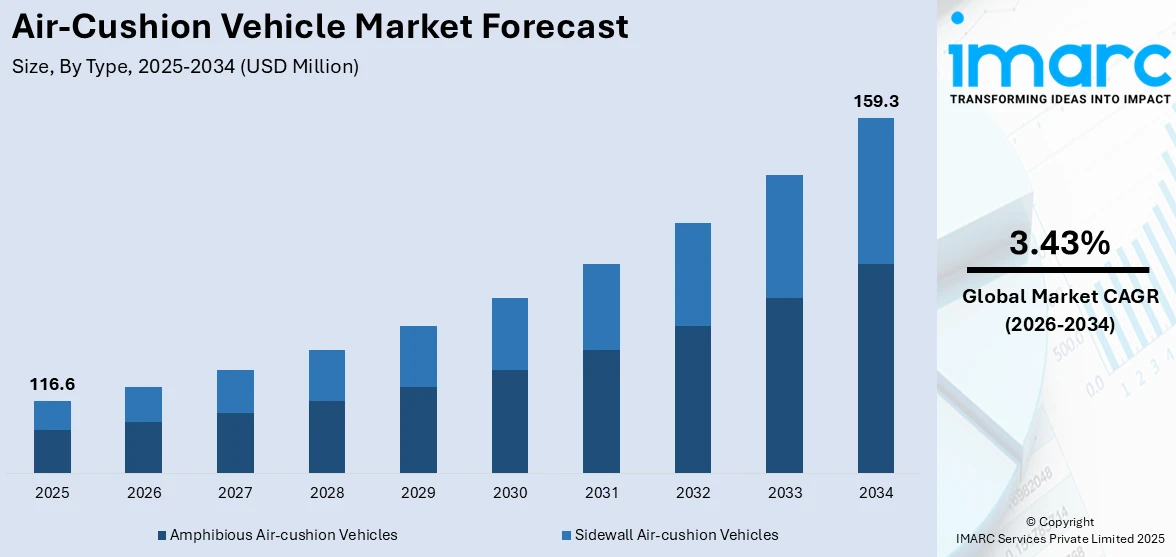

エアクッションビークル(ACV)の世界市場は、2025年に1億1660万ドルと評価され、2034年には1億5930万ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)3.43%で成長する見込みです。2025年には北米が市場の39.6%以上を占め、支配的な地位を確立しています。

この市場成長の主要因は、世界中で高まるアクセス性と汎用性への需要、物資輸送におけるACVの広範な採用、そして環境意識の向上にあります。ACVは、水域、氷上、湿地帯といった困難な地形を航行できる多用途な輸送ソリューションとして不可欠です。

特に軍事部門が市場の主要な推進力となっており、ACVは水陸両用作戦を可能にし、遠隔地への迅速な部隊展開や物資供給の兵站支援を提供します。例えば、米海軍は2023年3月に最新の揚陸艇エアクッション(LCAC 105)を受領し、2024年12月にはLCAC 111が引き渡されるなど、次世代LCACシステムへの投資が活発です。これらのACVは、水陸両用戦における比類ない機動性、積載能力、極限環境での耐久性を提供し、現代戦に不可欠な存在となっています。また、遠隔地や洪水多発地域での災害対応、北極探査においてもACVの需要が高まっています。

技術革新も市場拡大を大きく後押ししています。軽量素材、ハイブリッド推進システム、推力効率の向上、デジタルナビゲーションツールの進化により、ACVは燃料効率、耐久性、操作性が向上し、積載能力と航続距離も拡大しています。自動化と安全システムの改善は、訓練要件と運用リスクを低減し、製造コストの削減と信頼性の向上に貢献しています。2025年2月には、グリフォン・ホバーワーク社の新型ワイバーン級エアクッション揚陸艇がロイド船級協会から基本承認を取得するなど、技術開発が進んでいます。

軍事用途が市場を牽引する一方で、商業および産業分野でのACVの採用も増加しています。石油・ガス探査、環境調査、遠隔地のインフラ開発において、ACVは水浸しや未開発の地形での比類ない機動性を提供します。観光業界では、静かでスムーズな乗り心地を活かして景勝地の沿岸や湿地帯ツアーに利用され、物流企業は港湾アクセスのない地域への貨物輸送にその可能性を探っています。北極研究、島嶼間の接続、さらには砕氷作業における価値も認識されつつあります。2025年4月には、Celerity Craft社が新型ダイナミック・エアクッション船(DACV)の最初の製造枠について複数の顧客と契約を締結するなど、商業的潜在力が高まっています。

このように、ACV市場は、多様な用途と継続的な技術革新により、今後も堅調な成長が期待されています。

IMARCグループの分析によると、世界のエアクッションビークル(ACV)市場は2026年から2034年にかけて成長が見込まれる。2025年時点では、タイプ別では水陸両用ACVが市場の約68.7%を占め最大。これは、陸上と水上をシームレスに移動できる汎用性の高さが評価され、沼地、湿地、氷上、沿岸地域といった困難な地形での軍事、救助、商業用途で不可欠な存在となっているためである。

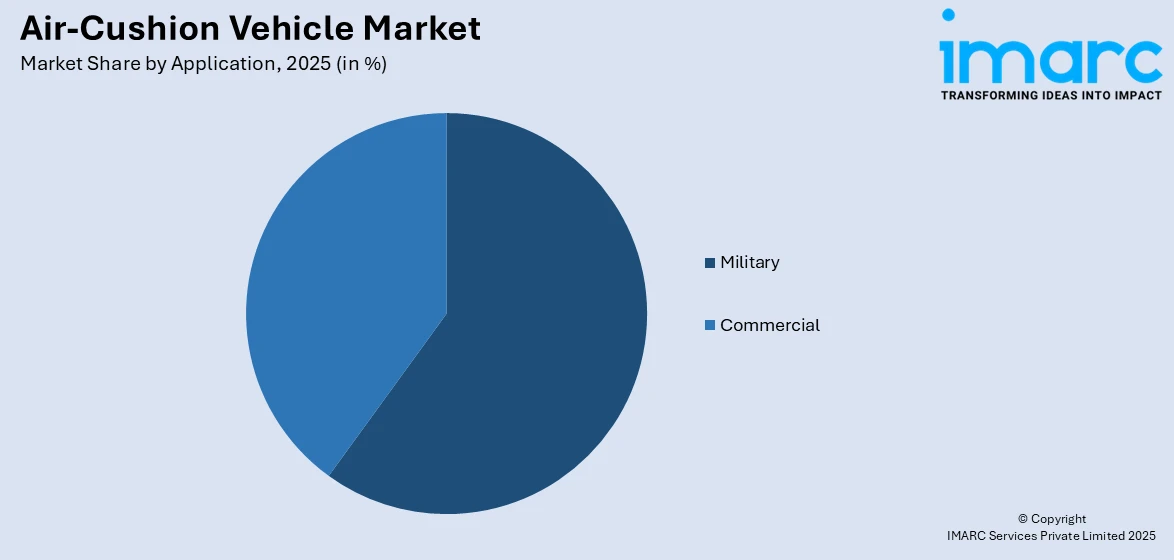

用途別では、軍事用途が2025年に約59.8%を占め市場を牽引している。多様で敵対的な地形での運用が可能な水陸両用輸送の必要性が高く、沼地、ビーチ、氷上、浅瀬など、従来の車両が困難な地域での部隊、装備、物資の迅速な展開を可能にする。海軍作戦、国境警備、人道支援における戦略的価値に加え、米国やNATO諸国における防衛近代化への継続的な投資が需要を促進している。

地域別に見ると、2025年には北米が39.6%超と最大の市場シェアを占めた。北米のACV市場は、沿岸、沼地、北極圏といった困難な地形での水陸両用および迅速展開能力に対する軍事・防衛部門からの強い需要が主な推進要因である。災害対応・救助インフラへの投資増加、推進システム、燃料効率、積載能力の技術進歩も採用を後押ししており、国境警備、国土安全保障、北極探査も市場成長に大きく貢献している。

特に米国は、2025年に北米市場の88.70%超を占める。海軍の近代化予算(例:2025会計年度の米海軍予算約2038.7億ドル)の増額と水陸両用能力への注力により、沿岸・沿海域での迅速な部隊展開と装備輸送のためにACVの採用が進む。沼地やビーチを含む多様な地形を横断する能力は軍事作戦の即応性を高め、ACV技術の進歩と機敏でミッション固有の機体への重点も防衛調達を促進している。ACVは戦略的機動性と戦術的効率性において不可欠な存在となっている。

アジア太平洋地域では、広大な沿岸地域(例:インドの7,516.6kmの海岸線)が多様な海上移動を必要とすることから、ACVの利用が拡大している。多数の群島や離島において、ACVは従来の港湾依存を回避し、旅客・貨物輸送の効率的な接続手段として機能する。浅瀬、泥だらけの海岸線、インフラの少ない地域での運用能力は、民間および戦略的用途に理想的であり、オフショア物流や島間輸送への経済的関心の高まりも展開を後押し。沿岸地域での頻繁な自然災害も災害対応におけるACVの重要性を高めている。

欧州では、柔軟で迅速な海上移動ソリューションを求める沿岸観光の成長(EU沿岸観光のGVAは2020年の286億ユーロから499億ユーロに増加)に支えられ、ACV技術の採用が増加している。従来のボートでは限界がある島々、ビーチ、浅瀬での観光客輸送でACVが注目されており、環境負荷の低い輸送への投資が進む中、ACVは生態学的に敏感な地域への効率的で汎用性が高く、最小限の侵襲性でアクセスを提供する。観光が知られていない目的地に拡大するにつれて、ACVは訪問者の移動性を向上させつつ、環境持続可能性を支援する戦略的ソリューションとなっている。

世界の海上輸送需要の増加に伴い、エアクッションビークル(ACV)の活用が拡大しています。2023年にはブラジルの水路輸送量が過去最高の約13億トンに達するなど、多様な沿岸地形や物流課題がACV導入を後押し。ACVは、浅瀬、河口、デルタ地帯など、従来の船舶では困難な場所でも効率的な移動を可能にし、輸送ルートのギャップを埋める役割を果たします。海上輸送インフラの拡大に伴い、ACVは地域内の移動性向上と運用効率化に貢献し、沿岸地域における旅客・貨物の流れを円滑にしています。

中東およびアフリカ地域では、石油・ガス探査プロジェクトの増加に伴い、ACVの導入への関心が高まっています。2024年から2028年の間に、中東で合計668件の石油・ガスプロジェクトが開始される見込みであり、ACVは従来の船舶ではアクセスが難しい沖合プラットフォームや遠隔の沿岸地域への安全かつ信頼性の高いアクセスを提供。その運用上の柔軟性と水陸両用性能は、探査活動を支援する上で不可欠であり、より困難な海洋地域への探査拡大に伴い、人員や設備の効率的かつタイムリーな輸送を確保する重要なツールとなっています。

エアクッションビークル市場は、防衛、商業、救助用途に注力する主要企業によって適度に競争が激しい状況です。Griffon Hoverwork、Textron Systems、Neoteric Hovercraftなどが市場を牽引し、高度な設計能力とグローバルな流通ネットワークを活かしています。推進システム、軽量素材、燃料効率における革新が市場シェア獲得の中心であり、特に北米やヨーロッパでは防衛機関との戦略的提携や技術パートナーシップが一般的です。レクリエーション用や調査用ホバークラフトといったニッチな分野には中小企業やスタートアップが参入し、競争圧力を高めています。また、従来の水陸両用車との競合もあり、メーカーは性能、積載量、多様な地形への適応性を通じて差別化を図っています。

最近の動向として、2025年4月にはインドと米国の合同演習「タイガートライアンフ2025」で米海軍のLCACが展開され、部隊と装備の迅速な輸送能力が実証されました。2025年3月には、米海兵隊がACVを用いてHIMARSのビーチ上陸訓練を実施。2025年2月には、Griffon Hoverwork社のWyvern級LCACがロイド船級協会から基本承認を取得。インドでは2025年1月にACVの輸入禁止措置が撤廃され、2024年11月にはEurotech Pivot Solutionsが国産ACVを展示し、外国技術への依存度低減を目指す動きが加速。2024年10月には、インド国防省が沿岸警備隊向けに初の国産ACV6隻をChowgule & Companyから調達する契約を締結しました。

エアクッションビークル市場に関する包括的な分析レポートでは、2020年から2034年までの市場動向、予測、主要な推進要因、課題、機会が詳細に調査されています。基準年は2025年で、予測期間は2026年から2034年。レポートは、水陸両用ACVとサイドウォールACVのタイプ別、軍事用と商業用の用途別、そして主要地域別に市場を評価し、主要企業のプロファイルも提供。これにより、ステークホルダーは市場の競争環境、成長機会、および戦略的ポジショニングを深く理解できます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のエアクッションビークル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 水陸両用エアクッションビークル

6.1.1 市場トレンド

6.1.2 市場予測

6.2 サイドウォール型エアクッションビークル

6.2.1 市場トレンド

6.2.2 市場予測

7 用途別市場内訳

7.1 軍事

7.1.1 市場トレンド

7.1.2 市場予測

7.2 商業

7.2.1 市場トレンド

7.2.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、および機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Aerohod Ltd.

13.3.1.1 企業概要

13.3.1.2 製品ポートフォリオ

13.3.2 Airlift Hovercraft Pty Ltd

13.3.2.1 企業概要

13.3.2.2 製品ポートフォリオ

13.3.3 Garden Reach Shipbuilders & Engineers Ltd.

13.3.3.1 企業概要

13.3.3.2 製品ポートフォリオ

13.3.4 Griffon Hoverwork Ltd. (The Bland Group Ltd.)

13.3.4.1 企業概要

13.3.4.2 製品ポートフォリオ

13.3.5 Hovertechnics LLC

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.6 Neoteric Hovercraft Inc.

13.3.6.1 企業概要

13.3.6.2 製品ポートフォリオ

13.3.7 The British Hovercraft Company

13.3.7.1 企業概要

13.3.7.2 製品ポートフォリオ

13.3.8 Vanair Hovercraft

13.3.8.1 企業概要

13.3.8.2 製品ポートフォリオ

これは企業の一部リストであり、完全なリストはレポートに記載されています。

図目次

図1:世界のエアクッションビークル市場:主要な推進要因と課題

図2:世界のエアクッションビークル市場:販売額(百万米ドル)、2020-2025年

図3:世界のエアクッションビークル市場予測:販売額(百万米ドル)、2026-2034年

図4:世界のエアクッションビークル市場:タイプ別内訳(%)、2025年

図5:世界のエアクッションビークル市場:用途別内訳(%)、2025年

図6:世界のエアクッションビークル市場:地域別内訳(%)、2025年

図7:世界のエアクッションビークル(水陸両用エアクッションビークル)市場:販売額(百万米ドル)、2020年および2025年

図8:世界のエアクッションビークル(水陸両用エアクッションビークル)市場予測:販売額(百万米ドル)、2026-2034年

図9:世界のエアクッションビークル(サイドウォール型エアクッションビークル)市場:販売額(百万米ドル)、2020年および2025年

図10:世界のエアクッションビークル(サイドウォール型エアクッションビークル)市場予測:販売額(百万米ドル)、2026-2034年

図11:世界のエアクッションビークル(軍事用)市場:販売額(百万米ドル)、2020年および2025年

図12:世界のエアクッションビークル(軍事用)市場予測:販売額(百万米ドル)、2026-2034年

図13:世界のエアクッションビークル(商業用)市場:販売額(百万米ドル)、2020年および2025年

図14:世界のエアクッションビークル(商業用)市場予測:販売額(百万米ドル)、2026-2034年

図15:北米のエアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図16:北米のエアクッションビークル市場予測:販売額(百万米ドル)、2026-2034年

図17:米国のエアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図18:米国のエアクッションビークル市場予測:販売額(百万米ドル)、2026-2034年

図19:カナダのエアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図20:カナダのエアクッションビークル市場予測:販売額(百万米ドル)、2026-2034年

図21:アジア太平洋地域のエアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図22:アジア太平洋地域のエアクッションビークル市場予測:販売額(百万米ドル)、2026-2034年

図23:中国のエアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図24:中国のエアクッションビークル市場予測:販売額(百万米ドル)、2026-2034年

図25:日本のエアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図26:日本のエアクッションビークル市場予測:販売額(百万米ドル)、2026-2034年

図27:インドのエアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図28:インドのエアクッションビークル市場予測:販売額(百万米ドル)、2026-2034年

図29:韓国:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図30:韓国:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図31:オーストラリア:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図32:オーストラリア:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図33:インドネシア:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図34:インドネシア:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図35:その他:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図36:その他:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図37:欧州:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図38:欧州:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図39:ドイツ:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図40:ドイツ:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図41:フランス:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図42:フランス:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図43:英国:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図44:英国:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図45:イタリア:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図46:イタリア:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図47:スペイン:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図48:スペイン:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図49:ロシア:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図50:ロシア:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図51:その他:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図52:その他:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図53:中南米:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図54:中南米:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図55:ブラジル:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図56:ブラジル:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図57:メキシコ:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図58:メキシコ:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図59:その他:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図60:その他:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図61:中東およびアフリカ:エアクッションビークル市場:販売額(百万米ドル)、2020年および2025年

図62:中東およびアフリカ:エアクッションビークル市場:国別内訳(%)、2025年

図63:中東およびアフリカ:エアクッションビークル市場予測:販売額(百万米ドル)、2026年~2034年

図64:世界のエアクッションビークル産業:推進要因、阻害要因、機会

図65:世界のエアクッションビークル産業:バリューチェーン分析

図66:世界のエアクッションビークル産業:ポーターのファイブフォース分析

エアクッションビークルは、車体下部に空気を送り込み、その圧力で車体を地面や水面から浮上させ、摩擦を大幅に低減して移動する乗り物です。一般にホバークラフトとも呼ばれ、陸上、水上、湿地、氷上など、様々な地形を高速で移動できる特徴を持っています。

主な種類としては、まず「全周スカート型」があります。これは車体全体を柔軟なスカートで囲み、その内部に空気を閉じ込めて浮上する最も一般的なタイプです。高い障害物乗り越え能力を持ち、不整地での運用に適しています。次に「側壁型(SES: Surface Effect Ship)」は、船体の左右に剛性の側壁を持ち、前後に柔軟なシール(スカート)を設けて浮上します。主に水上での高速移動に特化しており、波浪に対する安定性に優れています。その他、特定の産業用途で使われる「リジッドスカート型」などもあります。

用途は多岐にわたります。軍事分野では、上陸作戦用の揚陸艇(LCACなど)として、その高速性と水陸両用能力が重宝されています。哨戒や掃海任務にも利用されます。民間分野では、かつては旅客フェリーとして運用された例もありますが、現在は限定的です。しかし、湿地、氷上、浅瀬など、他の乗り物が進入しにくい場所での救助活動や、極地や沼地での探査・調査活動には不可欠な存在です。また、工場内で重い荷物や精密機器を移動させるためのエアキャスターとしても応用されています。レクリエーション用の小型ホバークラフトも存在します。

関連技術としては、まず「浮上システム」が挙げられます。強力なファンやブロワーで大量の空気を送り込み、柔軟なスカートやシールが空気の漏れを防ぎつつ、地形の変化に追従します。スカートの素材や形状は、浮上性能と耐久性に大きく影響します。次に「推進システム」では、航空機のような大型プロペラが主流ですが、水上を高速移動する側壁型ではウォータージェットが用いられることもあります。騒音低減や安全性のためにダクテッドファンも開発されています。「操縦システム」は、空気の流れを制御するラダーや補助的なスラスターによって行われます。さらに、軽量化と強度を両立させるための複合材料(FRPなど)の「材料技術」も重要です。高速移動に伴う「騒音・振動対策」も継続的な研究開発の対象となっています。