❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

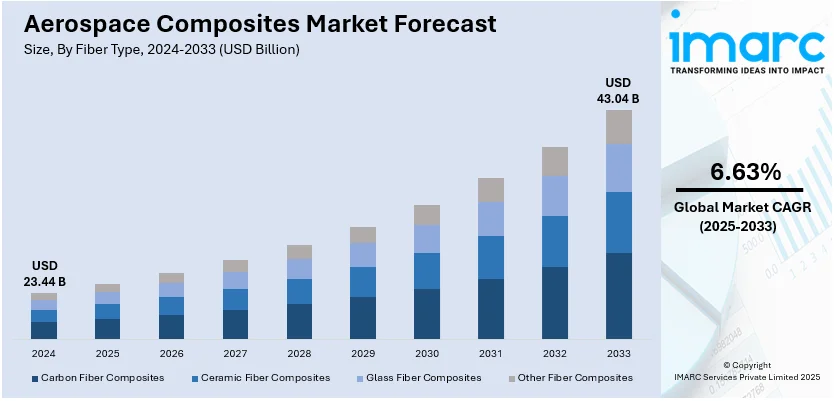

世界の航空宇宙複合材料市場は、2024年に234.4億ドルと評価され、2033年までに430.4億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率6.63%で成長する見込みです。2024年には北米が34.2%以上の市場シェアを占め、航空機生産の増加、宇宙探査活動の活発化、防衛投資の強化、先進的な複合材料製造能力、燃費効率への高い重視が成長を牽引しています。

航空宇宙産業は、環境目標達成のため、バイオベース樹脂やリサイクル炭素繊維などの持続可能な材料への移行を進めています。同時に、自動繊維配置(AFP)、樹脂トランスファー成形(RTM)、オートクレーブ不要(OOA)硬化といった製造技術の進歩により、生産効率が向上し、製造時間短縮、材料廃棄物削減、コスト削減が実現し、複合材料の利用がより容易になっています。

市場成長の主要なトレンドの一つは、世界的な航空旅客数の増加です。2023年には世界の航空旅客需要が前年比36%以上増加し、2024年にはさらに約12%増加すると予測されています。この需要に応えるため、航空会社やメーカーは、より軽量で効率的な航空機の製造に複合材料を積極的に採用しています。特に炭素繊維強化ポリマー(CFRP)やガラス繊維複合材料は、優れた強度対重量比と耐食性から、胴体、翼、内装部品に広く使用されています。ボーイング787ドリームライナーやエアバスA350などの最新モデルでは、複合材料の割合が増加しており、燃費効率の向上、排出量の削減、メンテナンスコストの低減に貢献しています。

また、衛星製造や宇宙旅行を含む宇宙産業の拡大も、先進複合材料の需要を促進しています。宇宙船や衛星は、極端な温度、放射線、真空といった過酷な宇宙環境に耐えうる軽量かつ耐久性のある材料を必要とします。複合材料は、その優れた強度対重量比と環境ストレスへの耐性から、これらの要件に理想的です。SpaceX、Blue Originなどの民間宇宙ベンチャーも、宇宙船の再利用性や熱保護を向上させるために、新しい複合材料への投資を強化しています。

技術革新も市場を大きく牽引しています。改良された樹脂システム、より優れた繊維材料、効率的な生産方法といった複合材料および製造技術の進歩は、航空宇宙複合材料の性能、耐久性、コスト効率を向上させています。例えば、TCR Composites Inc.は2024年4月に、室温安定型スナップ硬化エポキシプリプレグ樹脂ソリューション「TR1116」を発表し、迅速な加工を可能にしました。さらに、AFPやOOA硬化技術の進歩は、生産効率をさらに高め、コストを削減しています。企業は、規制および環境要件を満たすため、バイオベース樹脂やリサイクル炭素繊維などの持続可能な複合材料ソリューションにも注力しています。優れた靭性と再加工性を備えた熱可塑性複合材料の航空機構造への利用増加も、市場拡大を後押ししています。米国では、連邦政府が航空宇宙材料研究に投資しており、2025年にはアメリカ航空宇宙材料製造センター(AAMMC)に4800万ドルの助成金が発表され、軽量で燃費効率の高い航空機向けの先進熱可塑性複合材料の開発が支援されています。

市場は繊維タイプ、樹脂タイプ、航空機タイプ、用途、製造プロセスに基づいて分類されます。繊維タイプ別では、炭素繊維複合材料が2024年に67.9%の最大市場シェアを占めています。これは、優れた強度対重量比、耐久性、航空機重量の大幅な削減による燃費効率向上と運用コスト低減、並びに優れた疲労・耐食性による構造寿命の延長が評価されているためです。樹脂タイプ別では、エポキシ樹脂が2024年に70.1%の市場シェアで優位に立っています。エポキシ樹脂は、高い引張強度、圧縮強度、靭性など、優れた機械的特性を提供し、極限的な運用ストレスに耐える航空機構造の耐久性と信頼性を確保します。

航空宇宙用複合材料市場は、燃料効率向上、排出ガス削減、軽量・高強度材料への需要増大により成長を続けている。エポキシ樹脂は、強化繊維との優れた接着性で荷重分散と耐衝撃性を高め、湿気、化学物質、温度変動への耐性も高く、内外装用途に理想的である。熱安定性向上や硬化時間短縮といった改良は、高性能を維持しつつ生産効率を高めている。

2024年の市場シェアでは、商用航空機が43.7%を占め最大である。これは、航空旅行増加に伴う燃料効率の高い軽量航空機への需要増、航空会社の燃料節約と運用コスト削減重視、厳しい環境規制による排出ガス削減と燃費向上への圧力に起因する。次世代航空機の生産増加と航空機隊の拡大も複合材料消費を後押しし、AFP(自動繊維配置)やOAC(オートクレーブ外プロセス)などの生産技術進歩が、大規模製造における複合材料の採用を促進している。老朽化した機材の近代的な軽量航空機への置き換えも市場成長に貢献。

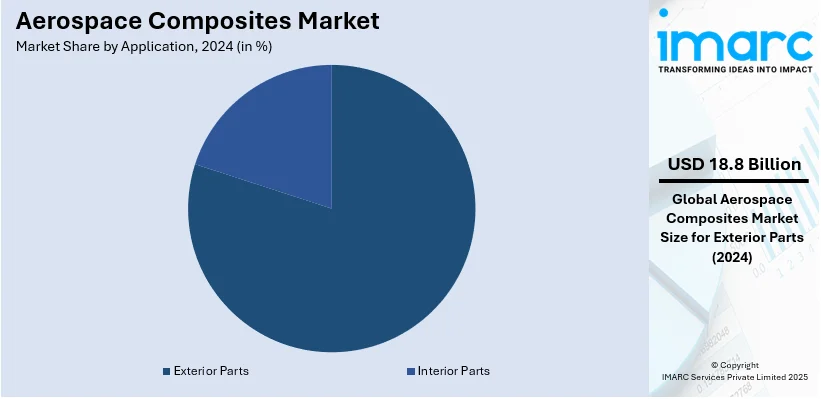

用途別では、外装部品が2024年に80.0%の市場シェアを占め、最大のセグメントである。外装部品は、航空機の性能、燃料効率、構造的完全性向上に不可欠であり、空力性能向上と燃料消費量削減のため、胴体、翼、ナセル、尾翼構造に複合材料が採用されている。複合材料は、紫外線、極端な温度、腐食に対する耐久性を高め、航空機の寿命を延ばし、メンテナンスコストを削減する。排出ガスと騒音の低減に関する規制要件も、先進複合材料の使用を促進。

製造プロセス別では、AFP/ATL(自動繊維配置/自動テープ積層)が2024年に43.9%の最大シェアを占める。これらの自動化技術は、精度、効率、材料最適化を向上させ、最小限の廃棄物で複合材料を迅速に堆積させ、生産コスト削減と構造性能向上に貢献する。高度な自動化は一貫した品質を保証し、優れた強度対重量比を持つ複雑な軽量構造の製造を可能にする。高性能航空機への需要増加と、持続可能性目標への合致が、AFP/ATLの採用を推進している。

地域別では、北米が2024年に34.2%の最大市場シェアを占めた。これは、強力な航空宇宙製造能力、高い防衛支出、複合材料技術の継続的な進歩に牽引されている。北米は、複合材料の強度、耐久性、燃料効率の向上に焦点を当てた広範な研究イニシアチブから恩恵を受けている。政府投資と確立されたメーカーの存在が市場を強化し、リサイクル可能な複合材料の革新も市場を牽引。例えば、2025年にはMallinda Inc.が無限のリサイクル性、自己修復性、調整可能な特性を提供するVitrimax VHM樹脂を発売し、持続可能性向上に貢献している。

北米市場において、米国は85.10%の市場シェアを占める。外国直接投資(FDI)が米国の航空宇宙複合材料市場の成長を牽引し、2023年末には200億ドルを超えた。この投資は、高強度・軽量複合材料の開発におけるイノベーションを促進し、自動繊維配置や3Dプリンティングなどの最先端製造方法も生み出している。米国は世界の航空宇宙複合材料産業を牽引し続けている。

欧州の航空宇宙複合材料市場も力強い成長を示しており、2023年の航空宇宙・防衛部門は前年比10.1%増の2904億ユーロを記録した。次世代航空機への投資増加、防衛艦隊の近代化・拡大、排出ガス削減と持続可能な航空産業への注力が、軽量、高強度、燃料効率の高い先進複合材料への需要を牽引している。

アジア太平洋地域の航空宇宙複合材料市場の拡大は、主に防衛・軍事の近代化と民間航空需要の増加によって推進されている。

航空宇宙複合材料市場は、軽量化、燃費効率の向上、高性能化への需要の高まりを背景に、世界的に成長を続けています。

アジア太平洋地域では、航空旅客数の増加、防衛予算の拡大(中国、インド、日本など)、航空機の近代化が市場を牽引しています。特にインドでは、タタとエアバスがC-295中型輸送機の製造工場建設を開始し、インド空軍の輸送機隊アップグレードを目指しています。この地域の政府による航空宇宙産業への強力な支援と国産化の推進は、高性能複合材料の需要をさらに高めています。

ラテンアメリカでは、2023年の航空旅客数は微減したものの、チリ、コロンビア、アルゼンチンでは航空輸送需要の増加、機材の近代化、新たな航空インフラ整備により、航空サービスが未曽有の拡大を見せています。これにより、燃費効率が高く、軽量で耐久性に優れ、メンテナンスコストの低い複合材料製航空構造の採用が加速しており、胴体、翼、内装構造などの航空機部品製造における先進複合材料の必要性が増しています。

中東およびアフリカ地域では、サウジアラビアの「ビジョン2030」が中東の航空宇宙分野の主要な推進力となっており、2030年までに軍事ハードウェアの国内生産比率を50%に引き上げる目標が掲げられています。これにより、防衛・航空分野における航空宇宙複合材料のような高品質材料の需要が増加すると予想されます。アフリカの航空宇宙産業も、2023年に世界の航空旅行が39.3%増加したことを受け、堅調に拡大しています。両地域ともに航空機の自給自足能力向上を目指しており、軽量で効率的な航空機製造のための先進複合材料の利用が拡大しています。

競争環境においては、主要企業は生産能力の増強、研究開発への投資、複合材料性能の向上に注力しています。自動繊維配置(AFP)やオートクレーブ不要(OoA)プロセスなどの最新製造技術を導入し、効率向上とコスト削減を図っています。航空機メーカーや防衛機関との戦略的提携により市場での存在感を強化し、サプライチェーンの最適化や地域製造拠点の設立も進めています。次世代航空機設計、宇宙探査、都市型航空モビリティソリューションを支援するため、複合材料の耐久性、耐熱性、機械的強度の向上にも取り組んでいます。また、リサイクル可能でバイオベースの複合材料開発を含む持続可能性への取り組みも活発化しており、例えば2025年に開始されたPLEIADESプロジェクトは、新素材、誘導溶接自動化、統合センシング技術を通じて、航空における複合材料製航空構造の持続可能性、循環性、大量生産を推進することを目指しています。

最近の動向としては、2024年8月にRocket Lab USAがNeutronロケット生産ラインにAFP装置を導入し、大型炭素複合材料ロケット構造の製造を自動化しました。2024年4月にはTCR Compositesが室温安定型スナップ硬化エポキシプリプレグ樹脂「TR1116」を発表し、3月にはHexcel Corpが軽量で堅牢な航空宇宙用炭素繊維「HexTow IM9 24K」を発売しました。

本レポートは、2019年から2033年までの航空宇宙複合材料市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、市場の競争レベルと魅力を分析します。また、競争環境を理解し、主要企業の現在の市場ポジションに関する洞察を提供します。対象となる主要な要素には、繊維タイプ、樹脂タイプ、航空機タイプ、用途、製造プロセス、地域、主要企業が含まれます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 導入

4.1 概要

4.2 主要な業界トレンド

5 世界の航空宇宙複合材料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 繊維タイプ別市場内訳

6.1 炭素繊維複合材料

6.1.1 市場トレンド

6.1.2 市場予測

6.2 セラミック繊維複合材料

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ガラス繊維複合材料

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他の繊維複合材料

6.4.1 市場トレンド

6.4.2 市場予測

7 樹脂タイプ別市場内訳

7.1 エポキシ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 フェノール

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ポリエステル

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ポリイミド

7.4.1 市場トレンド

7.4.2 市場予測

7.5 熱可塑性樹脂

7.5.1 市場トレンド

7.5.2 市場予測

7.6 セラミックおよび金属マトリックス

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 航空機タイプ別市場内訳

8.1 商用航空機

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ビジネス航空

8.2.1 市場トレンド

8.2.2 市場予測

8.3 民間ヘリコプター

8.3.1 市場トレンド

8.3.2 市場予測

8.4 軍用航空機およびヘリコプター

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 用途別市場内訳

9.1 内装部品

9.1.1 市場トレンド

9.1.2 市場予測

9.2 外装部品

9.2.1 市場トレンド

9.2.2 市場予測

10 製造プロセス別市場内訳

10.1 AFP/ATL

10.1.1 市場トレンド

10.1.2 市場予測

10.2 レイアップ

10.2.1 市場トレンド

10.2.2 市場予測

10.3 RTM/VARTM

10.3.1 市場トレンド

10.3.2 市場予測

10.4 フィラメントワインディング

10.4.1 市場トレンド

10.4.2 市場予測

10.5 その他

10.5.1 市場トレンド

10.5.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 中南米

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場構成

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格指標

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業概要

16.3.1 Bally Ribbon Mills

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.2 Hexcel Corporation

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 Materion Corporation

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 Mitsubishi Chemical Holding Corporation

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 Renegade Materials Corporation

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 Koninklijke Ten Cate B.V.

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT分析

16.3.7 SGL Carbon SE

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT分析

16.3.8 Solvay

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.8.4 SWOT分析

16.3.9 Teijin Limited

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

16.3.10 Toray Industries Inc.

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT分析

図表一覧

図1:グローバル:航空宇宙複合材料市場:主要な推進要因と課題

図2:グローバル:航空宇宙複合材料市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:航空宇宙複合材料市場:繊維タイプ別内訳(%)、2024年

図4:グローバル:航空宇宙複合材料市場:樹脂タイプ別内訳(%)、2024年

図5:グローバル:航空宇宙複合材料市場:航空機タイプ別内訳(%)、2024年

図6:グローバル:航空宇宙複合材料市場:用途別内訳(%)、2024年

図7:グローバル:航空宇宙複合材料市場:製造プロセス別内訳(%)、2024年

図8:グローバル:航空宇宙複合材料市場:地域別内訳(%)、2024年

図9:グローバル:航空宇宙複合材料市場予測:販売額(10億米ドル)、2025-2033年

図10:グローバル:航空宇宙複合材料(炭素繊維複合材料)市場:販売額(100万米ドル)、2019年および2024年

図11:グローバル:航空宇宙複合材料(炭素繊維複合材料)市場予測:販売額(100万米ドル)、2025-2033年

図12:グローバル:航空宇宙複合材料(セラミック繊維複合材料)市場:販売額(100万米ドル)、2019年および2024年

図13:グローバル:航空宇宙複合材料(セラミック繊維複合材料)市場予測:販売額(100万米ドル)、2025-2033年

図14:グローバル:航空宇宙複合材料(ガラス繊維複合材料)市場:販売額(100万米ドル)、2019年および2024年

図15:グローバル:航空宇宙複合材料(ガラス繊維複合材料)市場予測:販売額(100万米ドル)、2025-2033年

図16:グローバル:航空宇宙複合材料(その他の繊維複合材料)市場:販売額(100万米ドル)、2019年および2024年

図17:グローバル:航空宇宙複合材料(その他の繊維複合材料)市場予測:販売額(100万米ドル)、2025-2033年

図18:グローバル:航空宇宙複合材料(エポキシ)市場:販売額(100万米ドル)、2019年および2024年

図19:グローバル:航空宇宙複合材料(エポキシ)市場予測:販売額(100万米ドル)、2025-2033年

図20:グローバル:航空宇宙複合材料(フェノール)市場:販売額(100万米ドル)、2019年および2024年

図21:グローバル:航空宇宙複合材料(フェノール)市場予測:販売額(100万米ドル)、2025-2033年

図22:グローバル:航空宇宙複合材料(ポリエステル)市場:販売額(100万米ドル)、2019年および2024年

図23:グローバル:航空宇宙複合材料(ポリエステル)市場予測:販売額(100万米ドル)、2025-2033年

図24:グローバル:航空宇宙複合材料(ポリイミド)市場:販売額(100万米ドル)、2019年および2024年

図25:グローバル:航空宇宙複合材料(ポリイミド)市場予測:販売額(100万米ドル)、2025-2033年

図26:グローバル:航空宇宙複合材料(熱可塑性プラスチック)市場:販売額(100万米ドル)、2019年および2024年

図27:グローバル:航空宇宙複合材料(熱可塑性プラスチック)市場予測:販売額(100万米ドル)、2025-2033年

図28:グローバル:航空宇宙複合材料(セラミックおよび金属マトリックス)市場:販売額(100万米ドル)、2019年および2024年

図29:グローバル:航空宇宙複合材料(セラミックおよび金属マトリックス)市場予測:販売額(100万米ドル)、2025-2033年

図30:グローバル:航空宇宙複合材料(その他の樹脂タイプ)市場:販売額(100万米ドル)、2019年および2024年

図31:グローバル:航空宇宙複合材料(その他の樹脂タイプ)市場予測:販売額(100万米ドル)、2025-2033年

図32:グローバル:航空宇宙複合材料(商用航空機)市場:販売額(100万米ドル)、2019年および2024年

図33:グローバル:航空宇宙複合材料(商用航空機)市場予測:販売額(100万米ドル)、2025-2033年

図34:グローバル:航空宇宙複合材料(ビジネス航空)市場:販売額(100万米ドル)、2019年および2024年

図35:グローバル:航空宇宙複合材料(ビジネス航空)市場予測:販売額(100万米ドル)、2025-2033年

図36:グローバル:航空宇宙複合材料(民間ヘリコプター)市場:販売額(100万米ドル)、2019年および2024年

図37:グローバル:航空宇宙複合材料(民間ヘリコプター)市場予測:販売額(100万米ドル)、2025-2033年

図38: 世界: 航空宇宙用複合材料(軍用機およびヘリコプター)市場: 販売額(百万米ドル)、2019年および2024年

図39: 世界: 航空宇宙用複合材料(軍用機およびヘリコプター)市場予測: 販売額(百万米ドル)、2025年~2033年

図40: 世界: 航空宇宙用複合材料(その他の航空機タイプ)市場: 販売額(百万米ドル)、2019年および2024年

図41: 世界: 航空宇宙用複合材料(その他の航空機タイプ)市場予測: 販売額(百万米ドル)、2025年~2033年

図42: 世界: 航空宇宙用複合材料(内装部品)市場: 販売額(百万米ドル)、2019年および2024年

図43: 世界: 航空宇宙用複合材料(内装部品)市場予測: 販売額(百万米ドル)、2025年~2033年

図44: 世界: 航空宇宙用複合材料(外装部品)市場: 販売額(百万米ドル)、2019年および2024年

図45: 世界: 航空宇宙用複合材料(外装部品)市場予測: 販売額(百万米ドル)、2025年~2033年

図46: 世界: 航空宇宙用複合材料(AFP/ATL)市場: 販売額(百万米ドル)、2019年および2024年

図47: 世界: 航空宇宙用複合材料(AFP/ATL)市場予測: 販売額(百万米ドル)、2025年~2033年

図48: 世界: 航空宇宙用複合材料(レイアップ)市場: 販売額(百万米ドル)、2019年および2024年

図49: 世界: 航空宇宙用複合材料(レイアップ)市場予測: 販売額(百万米ドル)、2025年~2033年

図50: 世界: 航空宇宙用複合材料(RTM/VARTM)市場: 販売額(百万米ドル)、2019年および2024年

図51: 世界: 航空宇宙用複合材料(RTM/VARTM)市場予測: 販売額(百万米ドル)、2025年~2033年

図52: 世界: 航空宇宙用複合材料(フィラメントワインディング)市場: 販売額(百万米ドル)、2019年および2024年

図53: 世界: 航空宇宙用複合材料(フィラメントワインディング)市場予測: 販売額(百万米ドル)、2025年~2033年

図54: 世界: 航空宇宙用複合材料(その他の製造プロセス)市場: 販売額(百万米ドル)、2019年および2024年

図55: 世界: 航空宇宙用複合材料(その他の製造プロセス)市場予測: 販売額(百万米ドル)、2025年~2033年

図56: 北米: 航空宇宙用複合材料市場: 販売額(百万米ドル)、2019年および2024年

図57: 北米: 航空宇宙用複合材料市場予測: 販売額(百万米ドル)、2025年~2033年

図58: 米国: 航空宇宙用複合材料市場: 販売額(百万米ドル)、2019年および2024年

図59: 米国: 航空宇宙用複合材料市場予測: 販売額(百万米ドル)、2025年~2033年

図60: カナダ: 航空宇宙用複合材料市場: 販売額(百万米ドル)、2019年および2024年

図61: カナダ: 航空宇宙用複合材料市場予測: 販売額(百万米ドル)、2025年~2033年

図62: アジア太平洋: 航空宇宙用複合材料市場: 販売額(百万米ドル)、2019年および2024年

図63: アジア太平洋: 航空宇宙用複合材料市場予測: 販売額(百万米ドル)、2025年~2033年

図64: 中国: 航空宇宙用複合材料市場: 販売額(百万米ドル)、2019年および2024年

図65: 中国: 航空宇宙用複合材料市場予測: 販売額(百万米ドル)、2025年~2033年

図66: 日本: 航空宇宙用複合材料市場: 販売額(百万米ドル)、2019年および2024年

図67: 日本: 航空宇宙用複合材料市場予測: 販売額(百万米ドル)、2025年~2033年

図68: インド: 航空宇宙用複合材料市場: 販売額(百万米ドル)、2019年および2024年

図69: インド: 航空宇宙用複合材料市場予測: 販売額(百万米ドル)、2025年~2033年

図70: 韓国: 航空宇宙用複合材料市場: 販売額(百万米ドル)、2019年および2024年

図71: 韓国: 航空宇宙用複合材料市場予測: 販売額(百万米ドル)、2025年~2033年

図72: オーストラリア: 航空宇宙用複合材料市場: 販売額(百万米ドル)、2019年および2024年

図73: オーストラリア: 航空宇宙用複合材料市場予測: 販売額(百万米ドル)、2025年~2033年

図74: インドネシア: 航空宇宙用複合材料市場: 販売額(百万米ドル)、2019年および2024年

図75: インドネシア: 航空宇宙用複合材料市場予測: 販売額(百万米ドル)、2025年~2033年

図76:その他:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図77:その他:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図78:ヨーロッパ:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図79:ヨーロッパ:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図80:ドイツ:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図81:ドイツ:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図82:フランス:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図83:フランス:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図84:イギリス:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図85:イギリス:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図86:イタリア:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図87:イタリア:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図88:スペイン:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図89:スペイン:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図90:ロシア:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図91:ロシア:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図92:その他:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図93:その他:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図94:ラテンアメリカ:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図95:ラテンアメリカ:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図96:ブラジル:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図97:ブラジル:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図98:メキシコ:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図99:メキシコ:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図100:その他:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図101:その他:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図102:中東およびアフリカ:航空宇宙複合材料市場:販売額(百万米ドル)、2019年および2024年

図103:中東およびアフリカ:航空宇宙複合材料市場予測:販売額(百万米ドル)、2025年~2033年

図104:グローバル:航空宇宙複合材料産業:SWOT分析

図105:グローバル:航空宇宙複合材料産業:バリューチェーン分析

図106:グローバル:航空宇宙複合材料産業:ポーターのファイブフォース分析

航空宇宙複合材料は、航空機や宇宙船などの構造に使用される、複数の異なる材料を組み合わせて作られた高性能材料です。一般的に、高強度・高剛性の繊維(強化材)と、それらを結合する樹脂(母材)から構成されます。軽量でありながら優れた強度、剛性、疲労特性、耐食性、熱安定性を持つため、従来の金属材料に比べて大幅な性能向上と燃費効率の改善を可能にします。特に、比強度(強度/密度)と比剛性(剛性/密度)が非常に高い点が特徴です。

強化材の種類によって、主に炭素繊維強化プラスチック(CFRP)、ガラス繊維強化プラスチック(GFRP)、アラミド繊維強化プラスチック(AFRP)などがあります。CFRPは最も広く使用され、極めて高い強度と軽量性を両立します。GFRPは比較的安価で電気絶縁性に優れ、AFRPは耐衝撃性や振動吸収性に優れます。母材の種類では、熱硬化性樹脂(エポキシ、ビスマレイミドなど)と熱可塑性樹脂(PEEK、PEIなど)が主流です。熱硬化性樹脂は耐熱性や剛性に優れ、熱可塑性樹脂は靭性や加工性に優れる特徴があります。さらに、極めて高い耐熱性が求められるエンジン部品などには、セラミック基複合材料(CMC)や金属基複合材料(MMC)も用いられます。

航空宇宙複合材料は、その優れた特性から多岐にわたる用途で活用されています。航空機では、胴体、主翼、尾翼、方向舵、昇降舵などの主要構造部材に広く採用されており、ボーイング787やエアバスA350などの最新鋭機では、機体重量の半分以上を複合材料が占めています。エンジン部品では、ファンブレードやナセル、排気ノズルなどに使用され、軽量化と燃費向上に貢献しています。宇宙分野では、人工衛星の構造体、ロケットのフェアリング、推進剤タンク、太陽電池パネルの基板などに利用され、打ち上げコストの削減と性能向上に寄与しています。ヘリコプターのローターブレードや無人航空機(UAV)の機体にも不可欠な材料です。

複合材料の製造には、オートクレーブ成形、樹脂注入成形(RTM)、自動繊維配置(AFP)、自動テープ積層(ATL)などの高度な成形技術が不可欠です。これらの技術は、複雑な形状の部品を効率的かつ高精度に製造するために進化を続けています。また、材料の品質保証と構造健全性を確保するためには、超音波探傷、X線検査、熱画像検査などの非破壊検査(NDT)技術が重要です。設計段階では、有限要素解析(FEA)を用いた構造解析やシミュレーションが不可欠であり、材料の挙動予測と最適設計に貢献しています。将来的には、複合材料のリサイクル技術や、積層造形(3Dプリンティング)による複合材料部品の製造技術も重要な関連技術として発展が期待されています。