❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

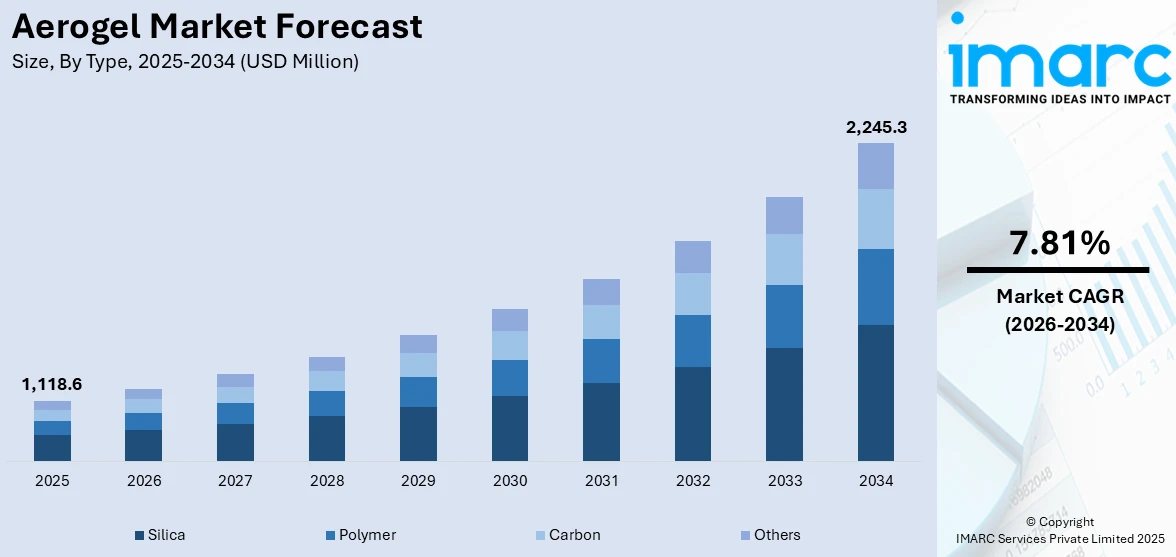

世界のエアロゲル市場は、2025年に11億1860万ドルと評価され、2034年には22億4530万ドルに達すると予測されており、2026年から2034年までの年平均成長率は7.81%です。2025年には北米が44.2%超の市場シェアを占め、市場を牽引しています。

この市場成長の主な要因は、省エネ建材への需要増加、高度な断熱ソリューションの進展、再生可能エネルギーへの投資拡大、政府による研究開発(R&D)支援、そしてコスト削減と性能向上をもたらす製造技術の革新です。エアロゲルは、その軽量性と優れた断熱特性から、航空宇宙、建設、エネルギー産業で広く利用されています。特に、宇宙探査や軍事用途のような極限環境下でも高い性能を発揮し、持続可能なソリューションへの関心の高まりも、環境に優しい素材から作られるエアロゲルへの注目を集めています。例えば、2024年4月にはSA-Dynamicsが100%バイオベースのエアロゲル繊維を用いた断熱材を発表しました。

米国市場では、省エネ建材や高度な断熱ソリューションへの需要、航空宇宙・防衛分野での軽量・高性能断熱材としての利用、太陽光発電を含む再生可能エネルギーへの投資が市場を牽引しています。政府のR&D支援や、低コストでエアロゲルの特性を向上させる新製造技術の登場も、建設、石油・ガス、自動車産業での採用を促進しています。2024年8月には、MITのスピンアウト企業であるAeroShield Materialsがエアロゲル断熱材の新製造施設を開設し、追加資金を調達しました。

石油・ガス部門からの需要も市場の成長に貢献しています。エアロゲルは、パイプラインの断熱材として、その化学的不活性と漏れ防止能力が評価されています。また、建設分野では、従来の断熱材と比較して大幅な軽量化が可能なため、壁や屋根の断熱材としての利用が拡大しています。

エアロゲルは、その組成の99%以上が空気またはガスであるため、非常に軽量です。また、従来の断熱材よりも薄い層で同等以上の高い断熱効果(R値)を発揮し、例えばプラスチックフォームの約2倍のR値を提供します。これにより、必要なスペースを削減し、コスト効率も向上させます。

電気自動車(EV)の生産増加もエアロゲル市場の重要な推進力です。エアロゲルは、EVバッテリーの省エネ断熱材として、熱暴走時の延焼防止や自己消火性を提供します。さらに、従来のフォーム材の半分のスペースで同等の断熱効果を発揮し、車内温度管理にも貢献します。

市場はタイプ、形態、加工、用途に基づいてセグメント化されています。タイプ別では、シリカが2025年に約64.8%の市場シェアを占め、その低熱伝導性、透明性、触媒支持体としての多様な用途が評価されています。形態別では、ブランケットが約65.0%の市場シェアを占め、エアロゲル断熱ブランケットとして優れた熱抵抗を提供しています。

エアロゲルは、軽量で柔軟性に優れ、壁、屋根、床の断熱材として住宅・商業ビルに利用され、エネルギー効率の向上と冷暖房コスト削減に貢献しています。また、石油・ガス施設のパイプラインや機器の温度維持、熱損失削減、極低温システムの断熱にも使用されます。さらに、高性能アウトドアウェアの軽量断熱材としても需要が高まっています。

市場では、未加工の「バージンエアロゲル」が主流であり、他の物質で改質されていない純粋な形態で、建設、産業機器、衣料品の断熱材として優れた性能を発揮します。油流出事故の際には、水をはじきながら油を吸収する特性を活かし、油回収にも利用されます。

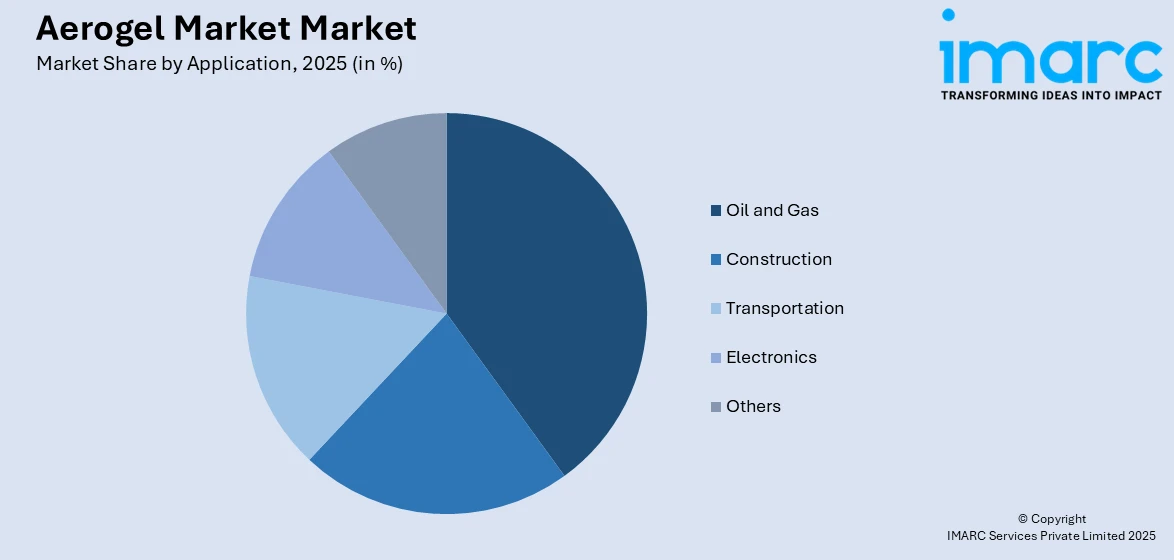

用途別では、石油・ガス分野が2025年に約61.0%の市場シェアを占め、市場を牽引しています。エアロゲルは、油流出事故の清掃、触媒の支持体、掘削泥水の密度低減などに活用され、効率向上とコスト削減に貢献しています。

地域別では、北米が2025年に44.2%超の最大市場シェアを占めています。環境意識の高まり、炭素排出量削減への注力、電子機器やEVの購入増加、石油・ガス探査活動の活発化が市場成長を後押ししています。特に米国は、材料科学の進歩とエネルギー効率ソリューションへの需要から、航空宇宙、建設、自動車産業でエアロゲルの採用が加速しています。

欧州市場も、厳しいエネルギー効率規制、持続可能性目標、材料科学の進歩により大きく成長しています。2024年5月に改正された建築物のエネルギー性能指令(EPBD)により、新築建物のゼロエミッション化が義務付けられ、エアロゲルのような高性能断熱材の需要が高まっています。グリーンビルディングプロジェクトの増加やR&D投資も市場拡大を支えています。

アジア太平洋地域は、世界の石油・ガス産業の主要プレーヤーであり、最大の消費地であるため、高性能断熱材としてのエアロゲルの採用機会が豊富です。中国の第14次五カ年計画におけるインフラプロジェクト、エネルギー効率、グリーンビルディングへの投資も、エアロゲルの需要を促進しています。特に、2021年から2025年の間に4.2兆米ドルが新規インフラプロジェクトに割り当てられ、3億5千万平方メートル以上の建物の改修やネットゼロエネルギービルの建設が進められることで、エネルギー効率の高い断熱材市場が大きく成長すると見込まれています。

エアロゲル市場は、世界的にインフラ・建設プロジェクトの活発化と持続可能性への注力により、顕著な成長を遂げている。

中南米・カリブ海地域では、ブラジルがインフラ・建設プロジェクトを牽引し、エネルギー効率の高い建築物への需要が高まっている。チリ、メキシコ、コロンビア、ペルーなども1,000億ドルを超えるインフラプロジェクトを進めており、高性能断熱材であるエアロゲルの需要を押し上げている。政府のグリーンビルディング基準やエネルギー効率促進策も、住宅、商業、産業分野でのエアロゲル採用を後押ししている。

中東・アフリカ地域では、UAEやサウジアラビアがスマートシティや持続可能な建築物といった大規模インフラプロジェクトに多額の投資を行っており、エアロゲル市場の成長を牽引している。特にサウジアラビアのネオムシティは、エネルギー効率と先進材料の活用を重視するメガプロジェクトの好例である。UAEとオマーンは2050年、サウジアラビア、バーレーン、クウェートは2060年までにネットゼロ排出を達成するという野心的な目標を掲げており、これらの環境目標達成に向けたエコフレンドリーな建設慣行が、優れた断熱性と省エネルギー効果を持つエアロゲルの需要をさらに高めている。

主要市場プレイヤーは、エアロゲル材料の性能向上、生産コスト削減、製品範囲拡大、新用途開発のための研究開発に積極的に投資している。例えば、米国エネルギー省は2024年10月、Aspen Aerogelsに対し、車両用エアロゲル熱バリア製造プラント建設のために6億7,060万ドルの融資を承認した。また、環境意識の高い顧客ニーズに応えるため、再生可能原料の使用、グリーン生産技術の導入、環境に優しいエアロゲル製品の開発にも注力している。企業はワークショップやセミナーを通じてエアロゲルの利点を積極的に広報し、技術支援も提供している。主要企業にはAspen Aerogels、BASF SE、Cabot Corporationなどが挙げられる。

最新の動向としては、2024年7月にAspen Aerogelsがエネルギー貯蔵システム(ESS)およびeモビリティ用途のバッテリーパック性能最適化を支援するエンジニアリング・迅速プロトタイピング施設を開設した。2024年4月にはEmpaの研究者が、3Dプリント可能で生分解性のセルロース系超軽量バイオエアロゲルを開発。2023年11月にはJIOS AerogelがEVバッテリーの性能と安全性を向上させるエアロゲルベース技術の新生産工場をシンガポールに開設した。2023年5月にはCabot CorporationがEV用リチウムイオンバッテリー向け超薄型熱バリア「ENTERA™」エアロゲル粒子を発表し、2023年3月にはFibenolとAerogel-itがリグニンベースのバイオエアロゲル開発で提携した。

本レポートは、2020年から2034年までのエアロゲル市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別および国別の市場評価、ポーターの5フォース分析、競争環境の詳細なプロファイルを含んでいる。これにより、ステークホルダーは市場の動向、競争状況、投資機会を深く理解し、戦略的な意思決定を行うことができる。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のエアロゲル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 タイプ別市場内訳

5.5 形態別市場内訳

5.6 加工別市場内訳

5.7 用途別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 SWOT分析

6.1 概要

6.2 強み

6.3 弱み

6.4 機会

6.5 脅威

7 バリューチェーン分析

8 ポーターの5つの力分析

8.1 概要

8.2 買い手の交渉力

8.3 供給者の交渉力

8.4 競争の程度

8.5 新規参入の脅威

8.6 代替品の脅威

9 タイプ別市場内訳

9.1 シリカ

9.1.1 市場動向

9.1.2 市場予測

9.2 ポリマー

9.2.1 市場動向

9.2.2 市場予測

9.3 カーボン

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 形態別市場内訳

10.1 ブランケット

10.1.1 市場動向

10.1.2 市場予測

10.2 粒子

10.2.1 市場動向

10.2.2 市場予測

10.3 パネル

10.3.1 市場動向

10.3.2 市場予測

10.4 モノリス

10.4.1 市場動向

10.4.2 市場予測

11 加工別市場内訳

11.1 バージン

11.1.1 市場動向

11.1.2 市場予測

11.2 複合材料

11.2.1 市場動向

11.2.2 市場予測

11.3 添加剤

11.3.1 市場動向

11.3.2 市場予測

12 用途別市場内訳

12.1 石油・ガス

12.1.1 市場動向

12.1.2 市場予測

12.2 建設

12.2.1 市場動向

12.2.2 市場予測

12.3 輸送

12.3.1 市場動向

12.3.2 市場予測

12.4 エレクトロニクス

12.4.1 市場動向

12.4.2 市場予測

12.5 その他

12.5.1 市場動向

12.5.2 市場予測

13 地域別市場内訳

13.1 北米

13.1.1 市場動向

13.1.2 市場予測

13.2 欧州

13.2.1 市場動向

13.2.2 市場予測

13.3 アジア太平洋

13.3.1 市場動向

13.3.2 市場予測

13.4 中東・アフリカ

13.4.1 市場動向

13.4.2 市場予測

13.5 ラテンアメリカ

13.5.1 市場動向

13.5.2 市場予測

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アスペン・エアロゲルズ社 (Aspen Aerogels, Inc.)

14.3.2 BASF SE

14.3.3 キャボット・コーポレーション (Cabot Corporation)

14.3.4 ザ・ダウ・ケミカル・カンパニー (The Dow Chemical Company)

14.3.5 JIOSエアロゲル・コーポレーション (JIOS Aerogel Corporation)

14.3.6 スベンスカ・エアロゲル・ホールディングAB (Svenska Aerogel Holding AB)

14.3.7 エナセンスSAS

14.3.8 アクティブエアロゲルズ

14.3.9 ナノテック株式会社

14.3.10 広東アリソンハイテク株式会社

14.3.11 インテリジェントインシュレーション株式会社

14.3.12 サーナノエアロゲル株式会社

14.3.13 ターシ・コーポレーション

14.3.14 プロテクティブポリマーズ株式会社

14.3.15 グリーンアースエアロゲルテクノロジーSL

図のリスト

図1: 世界: エアロゲル市場: 主要な推進要因と課題

図2: 世界: エアロゲル市場: 販売額 (百万米ドル), 2020-2025年

図3: 世界: エアロゲル市場: タイプ別内訳 (%), 2025年

図4: 世界: エアロゲル市場: 形態別内訳 (%), 2025年

図5: 世界: エアロゲル市場: 加工別内訳 (%), 2025年

図6: 世界: エアロゲル市場: 用途別内訳 (%), 2025年

図7: 世界: エアロゲル市場: 地域別内訳 (%), 2025年

図8: 世界: エアロゲル市場予測: 販売額 (百万米ドル), 2026-2034年

図9: 世界: エアロゲル産業: SWOT分析

図10: 世界: エアロゲル産業: バリューチェーン分析

図11: 世界: エアロゲル産業: ポーターの5つの力分析

図12: 世界: エアロゲル (シリカ) 市場: 販売額 (百万米ドル), 2020年および2025年

図13: 世界: エアロゲル (シリカ) 市場予測: 販売額 (百万米ドル), 2026-2034年

図14: 世界: エアロゲル (ポリマー) 市場: 販売額 (百万米ドル), 2020年および2025年

図15: 世界: エアロゲル (ポリマー) 市場予測: 販売額 (百万米ドル), 2026-2034年

図16: 世界: エアロゲル (カーボン) 市場: 販売額 (百万米ドル), 2020年および2025年

図17: 世界: エアロゲル (カーボン) 市場予測: 販売額 (百万米ドル), 2026-2034年

図18: 世界: エアロゲル (その他のタイプ) 市場: 販売額 (百万米ドル), 2020年および2025年

図19: 世界: エアロゲル (その他のタイプ) 市場予測: 販売額 (百万米ドル), 2026-2034年

図20: 世界: エアロゲル (ブランケット) 市場: 販売額 (百万米ドル), 2020年および2025年

図21: 世界: エアロゲル (ブランケット) 市場予測: 販売額 (百万米ドル), 2026-2034年

図22: 世界: エアロゲル (粒子) 市場: 販売額 (百万米ドル), 2020年および2025年

図23: 世界: エアロゲル (粒子) 市場予測: 販売額 (百万米ドル), 2026-2034年

図24: 世界: エアロゲル (パネル) 市場: 販売額 (百万米ドル), 2020年および2025年

図25: 世界: エアロゲル (パネル) 市場予測: 販売額 (百万米ドル), 2026-2034年

図26: 世界: エアロゲル (モノリス) 市場: 販売額 (百万米ドル), 2020年および2025年

図27: 世界: エアロゲル (モノリス) 市場予測: 販売額 (百万米ドル), 2026-2034年

図28: 世界: エアロゲル (バージン) 市場: 販売額 (百万米ドル), 2020年および2025年

図29: 世界: エアロゲル (バージン) 市場予測: 販売額 (百万米ドル), 2026-2034年

図30: 世界: エアロゲル (複合材料) 市場: 販売額 (百万米ドル), 2020年および2025年

図31: 世界: エアロゲル (複合材料) 市場予測: 販売額 (百万米ドル), 2026-2034年

図32: 世界: エアロゲル (添加剤) 市場: 販売額 (百万米ドル), 2020年および2025年

図33: 世界: エアロゲル (添加剤) 市場予測: 販売額 (百万米ドル), 2026-2034年

図34: 世界: エアロゲル (石油・ガス) 市場: 販売額 (百万米ドル), 2020年および2025年

図35: 世界: エアロゲル (石油・ガス) 市場予測: 販売額 (百万米ドル), 2026-2034年

図36: 世界: エアロゲル (建設) 市場: 販売額 (百万米ドル), 2020年および2025年

図37: 世界: エアロゲル (建設) 市場予測: 販売額 (百万米ドル), 2026-2034年

図38: 世界: エアロゲル (輸送) 市場: 販売額 (百万米ドル), 2020年および2025年

図39: 世界: エアロゲル (輸送) 市場予測: 販売額 (百万米ドル), 2026-2034年

図40: 世界: エアロゲル (エレクトロニクス) 市場: 販売額 (百万米ドル), 2020年および2025年

図41: 世界: エアロゲル (エレクトロニクス) 市場予測: 販売額 (百万米ドル), 2026-2034年

図42:世界:エアロゲル(その他用途)市場:販売額(百万米ドル)、2020年および2025年

図43:世界:エアロゲル(その他用途)市場予測:販売額(百万米ドル)、2026年~2034年

図44:北米:エアロゲル市場:販売額(百万米ドル)、2020年および2025年

図45:北米:エアロゲル市場予測:販売額(百万米ドル)、2026年~2034年

図46:欧州:エアロゲル市場:販売額(百万米ドル)、2020年および2025年

図47:欧州:エアロゲル市場予測:販売額(百万米ドル)、2026年~2034年

図48:アジア太平洋:エアロゲル市場:販売額(百万米ドル)、2020年および2025年

図49:アジア太平洋:エアロゲル市場予測:販売額(百万米ドル)、2026年~2034年

図50:中東およびアフリカ:エアロゲル市場:販売額(百万米ドル)、2020年および2025年

図51:中東およびアフリカ:エアロゲル市場予測:販売額(百万米ドル)、2026年~2034年

図52:ラテンアメリカ:エアロゲル市場:販売額(百万米ドル)、2020年および2025年

図53:ラテンアメリカ:エアロゲル市場予測:販売額(百万米ドル)、2026年~2034年

エアロゲルは、ゲル状物質の液体成分を気体と置き換えることで作られる、超軽量で多孔質の固体材料です。その90%以上が空気で構成されており、非常に低い密度と高い空隙率を持ちます。特に、優れた断熱性能や吸音性能、吸着性能を示すことが特徴です。「凍った煙」や「固体の煙」とも称されるその独特な外観は、ナノスケールの三次元網目構造に由来します。最も一般的なのはシリカエアロゲルですが、炭素、金属酸化物、ポリマーなどを原料とするものも存在します。

エアロゲルには、その主成分によっていくつかの種類があります。最も広く研究され実用化されているのはシリカエアロゲルです。これは二酸化ケイ素を主成分とし、優れた断熱性、透明性、耐熱性を持つことが特徴です。次に、炭素を主成分とするカーボンエアロゲルがあります。これは高い導電性と比表面積を持ち、電極材料や触媒担体としての応用が期待されています。その他にも、金属酸化物エアロゲルは触媒やセンサーに、ポリマーエアロゲルは柔軟性や強度を活かした用途に、そしてこれらを組み合わせたハイブリッドエアロゲルも開発が進められています。

エアロゲルのユニークな特性は、多岐にわたる分野での応用を可能にしています。最も代表的な用途は、その卓越した断熱性能を活かした断熱材です。建築物の壁や窓、パイプライン、冷蔵庫、さらには宇宙服や宇宙船の断熱材として利用されています。エネルギー分野では、高い比表面積と導電性を持つカーボンエアロゲルが、スーパーキャパシタや燃料電池の電極材料、太陽電池の効率向上に貢献しています。環境分野では、油流出事故の処理や水中の重金属、有機汚染物質の吸着剤として有効です。また、宇宙塵の捕獲材、音響材料、触媒担体、さらにはドラッグデリバリーシステムなどの医療分野での研究も進められています。

エアロゲルの製造には、いくつかの重要な関連技術が存在します。最も基本的な製造技術は、ゲルから液体成分を臨界点以上の温度と圧力で除去する「超臨界乾燥法」です。これにより、ゲルの構造を破壊することなく、液体を気体に変換し、多孔質構造を維持できます。しかし、この方法はコストが高いという課題があります。そのため、より経済的な「常圧乾燥法」も開発されており、表面改質技術と組み合わせることで、収縮を抑えつつ製造が可能になっています。また、エアロゲルの脆さを克服するため、繊維やポリマーと複合化させる技術や、特定の機能を持たせるための表面修飾技術も重要です。近年では、3Dプリンティング技術を応用して、複雑な形状のエアロゲル構造を製造する研究も進められています。